阅读难易程度与信息披露质量

2017-06-21张秀敏刘星辰汪瑾

张秀敏+刘星辰+汪瑾

摘 要 当前信息披露传递的质量与效率正受到多方利益相关者的日益关注,其中披露信息阅读难易程度的相关研究由此开始得以重视。文章系统梳理比较了国内外易读性衡量及研究的方法与发展趋势,进而从信息提供者和信息使用者的角度,探讨企业操纵信息披露阅读难易程度的关联因素与后续效应,并提出未来在财经领域强化信息披露阅读难易程度相关研究的思路与建议。

关键词 信息披露;易读性;测度方法;企业绩效

[中图分类号]F832.5 [文献标识码] A [文章编号]1673-0461(2017)06-0064-06

一、阅读难易程度影响信息披露效果

随着上市企业信息披露制度的不断深入完善,OECD、证监会等监管组织对非财务信息披露越发重视,企业各类披露信息的数量迅猛激增的同时,越来越多的企业文字披露信息被分析专家所引用,非财务信息披露的质量特征开始成为研究热点,引发我们关注和思考如何对企业披露的质量进行全方位的评价。英国财务报告委员会认为,企业在披露中应采用“平实的语言、定义明晰的词汇、前后一致的术语、便于理解的结构”。我国2014年修订《公开发行证券的公司信息披露内容与格式准则第2 号——年度报告的内容与格式》中即提出,“公司应当对可能造成投资者理解障碍以及特定含义的术语做出通俗易懂的解释”。如果企业在披露报告中使用一些生僻晦涩的专业术语或难以读懂的复杂长句时,披露内容虽未减少,但未经过专业训练的投资者们往往一头雾水,曲解或省略这部分信息,实质上是披露内容的另一种“缺失”。在我们评判报告质量时首要感受即为是否容易阅读,这是其他质量评价的基础。可以说,企业信息披露的阅读难易程度深刻影响着利益相关者的判断,以及社会公众对企业的印象。

对此,既往研究中学者们基于印象管理及语义特征等角度,从信息披露的情感特征修辞、语法运用、语气强度调节、语态选择、自利性归因等方面展开测度研究。这些语义特征均不同程度的影响着信息披露的质量,代表着企业在披露背后值得甄别的隐藏信息内涵。而只有企业提供的信息能够有效地被读懂,才能把握披露信息总体状况,进而对其他语义特征进行分析。企业作为披露信息的提供者,使用简单或难懂的词汇语句等,改变读者对信息的获取效率,我们将其定义为信息披露阅读难易程度的操控行为。这不仅是企业客观特征的呈现,也与管理者主观行为动机密不可分。处于信息劣势的报告使用者往往难以从客观、专业的角度识别理解这些经过加工粉饰的信息。如何对企业信息披露易读水平进行衡量测度,以及相应的关联因素检验分析,是由此衍生出来的研究主题。本文以披露阅读难易程度的分析衡量为切入点,系统梳理披露阅读易读水平测度的发展趋势,探讨企业操控披露阅读难易程度的可能的行为动因及经济后果。文章通过对信息披露语义特征研究做出理论层面的前瞻性分析,以规范企业披露行为,保护信息使用者利益,完善信息披露制度,提高市场信息传递效率。

二、信息披露阅读难易程度的测度方式

选用一定测度方式对文本阅读难易程度进行分析是客观可行,由此引发文本易读性的相关研究。易读性是指文本易于阅读理解的程度和性质,是联系文本难度与读者水平之间的纽带。国外对于易读性的研究及应用已持续了上百年,形成了传统公式法、认知结构法、整体判断法等较为成熟的易读性测度方法。其中最早出现的整体判断法借助于有经验的人士阅读评级,在教育学及心理学界应用较多。20世纪70年代,在公式法基础上发展的认知结构法则主要基于认知理论,深度挖掘文本组织结构及深层特征进行分析,因此多属语言学家的跨领域研究。自1920年至今,传统公式法可谓是应用最多也最便利的测度方法,如Flesch-Kincaid公式、含雾指数、Dale-Chall公式等。互联网的发展及相关软件的增加,也促进了传统公式法的实际应用,应用中最具代表性的是在医学领域。

直到20世纪50年代,首篇关于企业会计年报易读性的研究论文在会计杂志上发表,易读性的概念才被正式引入财经领域。至今美国财务会计准则委员会(FASB)、国际会计准则理事会(IASB)以及我国《企业会计准则——基本准则》,均已在会计信息质量特征中提及信息的易读性,易读性已经成为衡量会计信息质量的一个重要标志。由于企业信息披露的样本范围大、文本内容多,而整体判断法难以给出定量信息,认知结构法耗时耗力很少被财经领域所应用,传统公式法的测度则基于披露文本自身内容,剔除了信息使用者的影响因素,衡量较为直接客观,大量的学者使用传统公式法判断企业信息披露的阅读难易程度,找出披露编制过程中存在的影响会计信息传递效率的语言使用障碍。

目前,财经领域易读性的研究相较于其他领域仍然十分匮乏。随着披露制度的不断完善,社会对此的关注度不断上升,在易读性的测度上取得显著进展。与其他领域易读性研究不同的是,除了对披露易读性的测度衡量与趋势分析,学者们更关注于企业扮演了怎样的角色,以及受到的影响因素和带来的后续效应。

三、影响信息披露阅读难易的关联因素

(一)企业操控披露阅读难易程度行为的理论基础

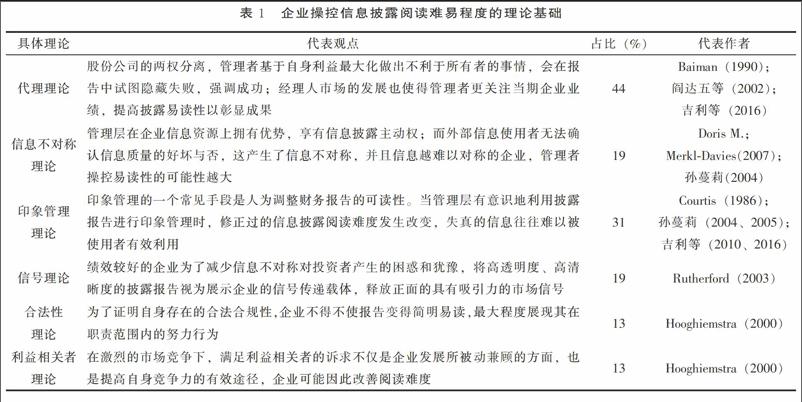

迄今为止,信息披露领域的易读性研究经历了“从无到有”的转变,学者们对于企业存在着操控披露阅讀难度的动机和行为已达成基本共识,理论支撑不尽相同。我们对已有32篇信息披露领域易读性代表文献的理论基础,进行了归纳和比较分析,具体如表1所示。

可见,既有相关研究文献数量较少,我国的研究多为印象管理领域的延伸,理论支撑较为薄弱。从总体内容来看,大多数学者倾向于认同代理理论并经过证实检验。这通常与信息不对称理论相联系,是从管理层的动机和操作条件两方面解释了企业对披露易读性的操纵行为。从理论发展趋势来看,研究视角不再局限于披露阅读难度操控的负面效应,均经历了内部治理视角向企业内外部因素相结合的转变。信号理论是从企业对披露阅读难度的改善行为进行论证,基于股东以外的信息使用者的视角,如社会公众压力、政府媒体约束等,揭示了易读性操纵行为并非是一种“对策”,而可以成为一种积极的竞争“策略”。

理论基础的丰富体现着披露阅读难易程度相关研究在深度和广度上的延伸。从信息提供者的角度,对利益的追求和对风险的规避是决策的最大动机,基于使用者的立场,信息披露是了解企业的最简便窗口。如何将二者的需求和反应相互结合,既是对理论假设的实际检测,也是对信息披露阅读难易程度关联因素深入分析,并且开始成为目前研究的重点及难点。

(二)企业操控披露阅读难度的驱动因素

经济绩效可以说是企业操控披露阅读难度的首要动机。基于前述理论的共同观点,业绩好的公司为了突显业绩会尽可能将报告写得一目了然,使得读者更为了解企业;业绩差的公司则通过加大报告的理解难度,分散或转移读者的对公司运营风险的注意力。公司经济绩效与披露报告的易读程度存在着关联性(Ram Subramanian,1993;Jones、M.J.,1994),这一结论也被大多数研究所证实。企业的经济绩效之所以受到如此关注,在于投资者对此的高敏感度,且相关量化财务指标便于获取。经济绩效代表着企业可被市场体现的企业价值和效率,主要由财务绩效指标及其驱动指标构成,可以分为会计指标和市场指标。会计指标中目前广泛使用的有权益报酬率指标、资产报酬率指标,以及年度净利润等,市场指标则侧重对股东的回报,但往往受制于市场有效性,包括市场价值、分析师预测、市场反应等关联指标。

当一个企业披露的内容不足以让使用者直截了当获取所需信息时,对其进行甄别和取舍带来的时间和信息成本会使市场整体资源配置效率下降。反之,企业通过提高披露阅读难度改善信息传递效率,则是一种良性循环的体现。因而,企业信息披露阅读难度与经济绩效应存在着双向互动影响的结果。从短期来看,披露阅读难度操控作为一种低成本且不易识别的企业策略,有可能帮助企业渡过“眼前的难关”,通过扰乱信息使用者的判断来达到“隐藏”或“归因”的目的,对于经济绩效较差的企业,无疑是一种低风险的维持形象的方法。从长期的市场价值角度来看,年度报告的阅读难度与公司业绩和收益持久性存在正相关(Feng Li,2006、2008),企业可能会通过降低年报的阅读难度来隐藏关于未来盈余的负面消息,通过改善披露阅读难度间接地影响了长期经济绩效,从而降低了未来通过操控披露阅读难度掩饰负面信息的必要性。企业长期经济绩效也会影响到企业信息披露的阅读难易程度,同时直接影响了信息的传递效率,并反映在市场整体资源配置上。

资源基础理论指出,有形资源和无形的能力均为企业的可持续竞争提供了帮助。从市场价值角度出发,公司的创新能力、企业文化、社会声誉以及无形资产等方面产生的价值,与经济绩效以及披露的阅读难易程度是息息相关的。信息披露质量本身体现着企业的价值选择和文化导向。信息披露阅读难易程度将更进一步与企业自愿性披露中的社会责任绩效相互关联。企业社会责任绩效包含环境绩效、社会效益、员工保障三个维度,从多个层次和维度反映了企业的形象和声誉,影响着更广范围的利益相关者。企业可能出于改善关系的动机操控披露阅读难易程度,通过对社会责任绩效信息进行披露上的侧重或规避,是企业可能选择的低成本形象策略,由此形成的公共关系会影响投资者对企业的整体判断与社会评价。

除以上多种绩效因素以外,研究中还难以忽视印象管理理论所强调的管理层驱动因素。委托代理背景下,管理层的权力大小与管理者的自身特征影响着企业信息披露阅读难易程度。管理层的权力越大,内部信息越难以透明,其对披露信息的操纵空间也越大,越容易通过提高企业社会责任报告的可读程度进行印象管理(吉利等,2016),具体可反映在高管持股比例较大、高管薪酬比例高、存在两职合一等情况上。此外,由于性别、年龄、学习工作经历和信仰等背景特征方面的差异,管理者的决策行为呈现较大差异。这也在管理者个人性格方面得以体现。自负的CEO往往低估企业对利益相关者的依赖(Yi Tang,et al.,2000),相应的披露难度操控行为可能较少或并不存在。可见,阅读难易的操控行为能否提高企业资源利用效率、降低成本或融资难度、改变市场偏好和实现企业价值提升,均是目前尚待考察的问题。

(三)企业特征的关联效果

企业外在的固有特征,以及披露测度指标的划分与所属行业、产权性质、所处地域等企业属性的差别,会带来披露语义特征之间的差异(张秀敏等,2016)。企业成长性水平及公司治理特征是最为明显的相关特征。通常成长性高的企业,通常具备优良的自身盈利能力和管理水平,对信息披露的重视程度较高,披露內容往往易于阅读。这样的情况更体现在大型企业和上市时间长的企业。可以说,企业的成长水平间接体现着绩效水平。而持相反观点的学者认为,随着企业不断发展,其业务复杂程度越高,涉及的信息丰富程度增大,繁杂的内容使得披露的信息难以阅读。我们认为,这一问题涉及市场宏观发展和企业自身微观变化的差异。在企业信息披露制度逐步建立的阶段里,年报等披露报告随时间发展呈现难读的趋势。但在某一时段内,信息披露制度趋于完善时,企业自身的成长性和管理水平作用更为突显,信息披露的阅读难度可能随之改善。

随着公司治理问题关注度的提升,公司治理特征与披露阅读难度的关联成为国内外分析的新热点。基于董事会特征的角度,可以得出独立董事借助文字情感而非否定意见来履职的特性,企业信息披露文字的信号效应受到独立董事性别多元化、校友关系和控制权分离程度的影响(赵子夜,2014)。企业的股权特征也是影响信息披露阅读难度的重要因素,股权集中度高的企业能有效发挥大股东的监督作用,从而避免管理层利用信息不对称操控易读性的代理问题。此外,外资进行投资决策更为重视企业长期发展潜力及社会形象,其重要依据是企业披露的信息,信息披露质量较高的企业就此占有优势,相应的披露内容可能更易阅读。同时外资的投入往往伴随着对企业的更高要求及先进观念技术的引入,这部分正向效益也可能在信息披露语义特征上得以体现。

此外,特定的经济事件也会对信息披露阅读难度产生影响。从微观的视角,企业特质的改变会影响信息披露的质量。当上市公司一旦退市,披露的易读水平似乎随之下降(M. J. Jones,1988),这是约束性缺失的一种体现。从宏观角度,金融危机、市场制度调整、信息披露制度的规范等,也会对特定时期的市场范围内企业产生普遍影响,现代语言趋于简化的特性可能揭示了信息披露可读性的提高趋势(Alonso Moreno & Araceli Casasola,2016)。

基于上述梳理分析,企业操控披露易读性受自身动机和外部规则双重作用。其中企业的行为动因。最终可归结到企业价值最大化,这一操控行为产生了“动因—行为—后果”的循环互动过程。对此本文构建企业操纵披露难易程度的研究框架及逻辑关系,如图1所示。

四、深化披露阅读难度的相关研究

如何克服语言、技术、市场环境上的差异性,探寻适合我国信息披露领域阅读难度测度方法,并在此基础上丰富披露难度关系检验的深度和广度,是深化相关研究的必经之路。

(一)完善中文易读性指标的构建

易读性测度方式的选定是首要面临的问题。中英文的语法结构和形态学特征上有着较大差异,已有的英文易读性测度方法并不完全适用于中文。如前文所述,传统公式法、认知结构法、整体判断法三种测度方法均已较为成熟,在操作难度和适用范围上各有侧重、各具利弊,且相辅相成。整体判断法在整个易读性的研究中贯穿始终,其结果在传统公式法的研究中通常作为拟合的对象。认知结构法的发展对传统公式法提出了新的挑战,促进了传统公式法中因素变量的细分。而传统公式法所用研究方法的发展也使得认知结构法得以从理论转向实践。今后在对企业易读性进行测度时,应注重方法间的结合及改良。尤其是对于非英文语系披露文本的易读性测定,自建公式的难度系数较大,不易尝试,因而改良已有的Flesch公式等不失为一个简便易行的方法(Alonso Moreno.et.al,2016)。

与之对应,已有部分领域的国内学者尝试对传统测度公式进行改造及自建公式,但是鲜有学者将其应用于财务领域进行实证检验。以直译的上市企业B股英文版报告进行研究测度虽可操作(阎达五等,2002),翻译过程的影响因素却难以消除,因而无法普遍代表我国上市公司信息披露的真实水平。国内既有研究多受制于计算机技术水平,无法进行大规模数据处理。采用抽样方法人工选择小段文本,再代入测度公式得到易读性指数(孙蔓莉,2002),这显然难以确保样本的完整性。因而作为研究起点的易读性测度方法,在改建公式过程中可以考虑结合披露语言特征对公式构成因素进行选取,应在反复实践中或结合整体判断法获取其中的对应系数与权数,克服公式法机械性的弊端,更好契合中文的文本特征,才能具备客观性和普适性。

(二)拓展信息披露阅读难度研究视角与路径

虽然国外研究对于易读性在信息披露领域的应用及具体测度方式上已经比较成熟,但总体层面上进行实证检验的变量和考察维度并不丰富。国内研究受易读性测度方式所限,在理论分析和实践上仍存在诸多不足。加强研究的深度、拓展视角的广度势在必行,对此可从披露载体、涉及因素、研究对象分析等方面加以考虑。

上市公司年报对于投资人来讲,是了解公司情况最重要的信息来源,也是最受利益相关者关注的报告,因而在信息披露载体的选择上,大多数披露阅读难易程度的研究仍以企业年度报告为主。但其作为强制性披露通常较为规范,隐藏信息可能不易观察。自愿性披露则存在理论基础薄弱,披露内容差异性较大等问题,具体指标对应的数值不易获取,导致以此为研究对象的相对较少,且多处于理论探索的阶段。此外,企业在发生投资融资、股权调整等重要事项变动时的发布临时性报告鲜少得到分析,具体操作分析时需克服临时报告数据提取在时间上的差异性,是深入开展研究所面临的问题。虽有学者对企业同一信息披露报告中的不同部分加以检验比较,如对董事长致辞和附注部分的难易度进行分析,发现企业可能将负面消息加以隐藏并放置于董事长致辞的中间部位,以降低阅读者可能发现的概率(Mark Clatworthy,2001)。目前仍然缺少不同信息披露载体间的比照分析,尤其是有关强制性和自愿性披露的后果效应,而且应该结合其他语义特征加以综合考量,也是未来研究的重要方向之一。

同时目前易读性研究考虑的关联因素相对较为简单,所用的变量指标往往难以全面涵盖研究主题,选取的视角也较单一,造成得出的结论具有片面性。以企业年报易读性与经济绩效的关系研究为例,Baker和Kare(1992)等人为代表的不相关论,与以Adelberg 等人(1979)为代表的正相关论相对立,部分原因在于对企业绩效的涵盖维度过于单一。前者是以净利润为指代变量,后者以每股收益变化为指代变量,但企业经济绩效本身就包括多重维度和多种划分方式,僅以一个变量进行替代检验会影响结论的完备性。未来研究在借助文本挖掘技术和统计软件基础上,可对易读性影响因素的指标加以细分,实现对于文本阅读难易程度的有效精确度量,同时考虑公司治理等相关影响因素,考察信息披露易读性和影响因素之间的双向互动关系,充分有效的检验企业信息披露易读性的后续影响效果,使研究结果更具说服力。

此外,企业信息面向投资者、利益相关者、监管部门等多类披露对象,而实际研究中不同研究对象有针对性的建议对策分析往往较为粗略。对于信息提供方的企业,需从长远利益考虑,改善信息披露的阅读难度,有目的性的针对主要读者群的构成及其相应理解能力进行报告的编制,设计行文用词(阎达五、孙蔓莉,2002),如发表前进行修订、推敲陈述策略等(L. D. Parker,1982),形成企业披露语言表达的良性循环,实现各类绩效的持续收益。另一方面,信息使用者也应加强自身素养,掌握基本的财务、会计常识,对企业披露的信息做到有效甄别。作为市场调节者的政府等监管部门,更应加强对企业信息披露内容和质量的规范,鼓励自愿性信息披露,制定分行业披露准则,加强外部监督(李红等,2009),同时借助于媒体、公众等外部压力,促使企业提高自身披露内容的真实性和易读性,从而有利于经济市场整体的快速发展。未来研究应从不同主体角度探索企业信息披露的语义特征,深化信息披露易读性相关的企业行为、市场作用机制、宏观政策等方面研究。

五、结语与研究展望

本文通过对既有信息披露领域阅读难易程度及语义特征相关研究的回溯,分析了国内外易读指标的测度方法,及关联因素的研究现状和发展趋势。着重探讨了目前研究存在的不足及其完善路径,在理论归纳汇总的基础上,尝试构建企业操控披露难易程度的行为、动因、后果逻辑结构,拓展了语义特征理论的基础,为未来研究提供新的视角和思路。

由于技术上的复杂和理论上的局限,着眼于信息披露领域阅读难易程度的研究整体起步较晚,分析检验难度亦较大。虽然阅读难易程度问题在语义特征中最早得到研究,却因其衡量方式对文本分析技术的高要求而发展较为滞缓,且局限于指标测度评价方面。随着计算机大规模处理数据能力提升和语义分析方法的改进,改良原有易讀性测度公式以更契合中文文本特征是首要任务,进而开展大容量的样本检验成为可能。针对我国特殊的市场形式、披露制度和企业思维,在相关因素的关系检验上可以尝试考虑多视角的特征变量,探索符合我国企业实际情况和语言特征的结论。进一步实现与披露信息语义特征操控行为的结合,以及影响因素的探讨与比较,无疑会提高印象管理研究的整体层次,推动财经领域信息披露研究,提高社会对此的关注度和敏感度,推动我国信息披露制度与国际的进一步接轨与完善。

[参考文献]

[1] 陈阿林,张素. 中文阅读难度模型及易读性公式探索[J]. 计算机科学,1999(11): 27,42-44.

[2] 黄敏. 汉语特质与中文新闻易读性公式研究[J]. 新闻与传播研究,2010(4): 93-97,112.

[3] 吉利,冯利花,王环环. 组织印象管理对CSR报告质量特征的影响[J]. 会计之友(中旬刊),2010(7): 19-21.

[4] 吉利,张正勇,毛洪涛. 企业社会责任信息质量特征体系构建——基于对信息使用者的问卷调查[J]. 会计研究,2013(1): 50-56,96.

[5] 吉利,张丽,田静. 我国上市公司社会责任信息披露可读性研究——基于管理层权力与约束机制的视角[J].会计与经济研究,2016(1):21-33.

[6] 李红,王建琼,屠嘉. 管理层印象管理行为与企业社会责任信息披露[J]. 财会通讯,2009(21):144-146,161.

[7] 李平,曾德明,汪忠. 董事会结构影响公司业绩归因过程的机理分析[J]. 财经理论与实践,2004(1):99-103.

[8] 沈洪涛. 公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J]. 会计研究,2007(3):9-16,93.

[9] 孙蔓莉,蒋璐,孙健. 业绩归因的自利性披露及市场反应研究——汇率单边升值情境下的纺织业表现[J]. 会计研究,2013(4):46-51,95.

[10] 孙蔓莉,王化成,凌哲佳. 关于公司年报自利性归因行为的实证研究[J]. 经济科学,2005(2):86-93.

[11] 孙蔓莉,姚岳. 公司报告语言信息研究[J]. 甘肃社会科学,2005(3):244-247.

[12] 孙蔓莉. 论上市公司信息披露中的印象管理行为[J]. 会计研究,2004(3):40-45.

[13] 王强. 从会计的视角看企业社会责任报告的印象管理[J]. 金融会计,2012(7):15-18.

[14] 阎达五,孙蔓莉. 深市B股发行公司年度报告可读性特征研究[J]. 会计研究,2002(5):10-17,64.

[15] 张程睿. 公司信息披露对投资者保护的有效性——对中国上市公司2001-2013年年报披露的实证分析[J]. 经济评论,2016(1):132-146.

[16] 张正勇,吉利,毛洪涛. 上市公司社会责任报告自愿披露的动机——以所有权性质为背景的经验分析[J]. 证券市场导报,2014(7):21-27.

[17] 赵敏. 上市公司自愿性信息披露中的印象管理行为分析[J]. 当代财经,2007(3):117-119.

[18] 赵息,许宁宁. 管理层权力、机会主义动机与内部控制缺陷信息披露[J]. 审计研究,2013(4):101-109.

[19] 赵子夜.“无过”和“有功”:独立董事意见中的文字信号[J]. 管理世界,2014(5):131-141,188.

[20] 谢德仁,林乐. 管理层语调能预示公司未来业绩吗? ——基于我国上市公司年度业绩说明会的文本分析[J]. 会计研究,2015(2):20-27.

[21] 张秀敏,汪瑾,薛宇,李晓琳. 语义分析方法在企业环境信息披露研究中的应用[J].会计研究,2016(1):87-94.

[22] 李慧云,刘镝. 市场化进程、自愿性信息披露和权益资本成本[J]. 会计研究,2016(1):71-78.

[23] Abrahamson E,Park C. Concealment of negative Organizational Outcomes: An Agency Theory Perspective[J]. The Academy of Management Journal,1994,37(5): 1302-1334.

[24] Baiman,S. Agency research in managerial accounting. A second look[J].Accounting Organizations and Society,1990,15 (4): 341-347.

[25] Baginski S P,Hassell J M,Kimbrough,M D. Why Do Managers Explain Their Earnings Forecasts? [J]. Journal of Accounting Research,2004,22(2): 1-29.

[26] Brian A. Rutherford. A genre-theoretic approach to financial reporting research[J]. The British Accounting Review,2013,45(4): 297-310.

[27] Courtis J K. An investigation into annual report readability and corporate risk-return relationships[J]. Accounting and Business Research,1986,16: 285-294.

[28] Feng Li. Annual Report Readability,Current Earnings,and Earnings Persistence[J]. Journal of Accounting and Economics,2008,45: 221-247.

[29] H. Eugene Baker III Dilip D. Kare. Relationship between Annual Report Readability and Corporate Financial Performance[J]. Management Research News,1992,15(1):1-4.

[30] Lehavy,Reuven ,Li,Feng ,Merkley,Kenneth J. The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J]. The Accounting Review,2011,86(3): 1087-1115.

[31] Mark Clatworthy ,Michael John Jones. Financial reporting of good news and bad news: evidence from accounting narratives[J]. Accounting and Business Research,2003,33(3):171-185.

[32] Merkl-Davies,Doris M. ,Brennan,Niamh M. Discretionary Disclosure Strategies in Corporate Narratives: Incremental Information or Impression Management? [J]. Journal of Accounting Literature,2007,26: 116-196.

[33] Rahman,A. A Longitudinal Study of the Readability of the Chairman's Narratives in Corporate Reports: Malaysian Evidence.——World Academy of Science,Engineering and Technology,International Science Index 91[J]. International Journal of Social,Behavioral,Educational,Economic,Business and Industrial Engineering ,2014,8(7): 2044-2051.

[34] Rutherford,B. Genre analysis of corporate annual report narratives: a corpus linguistics-based approach[J]. Journal of Business Communication,2005,42(4): 349-378.

[35] Sidney Leung,Lee Parker,John Courtis. Impression management through minimal narrative disclosure in annual reports[J]. The British Accounting Review,2015,47(3): 275-289.

[36] N. R. Lewis ,L. D. Parker ,G. D. Pound ,P. Sutcliffe . Accounting Report Readability[J].The Use of Readability Techniques. Accounting and Business Research,1986,16(63): 199-213.