基于随机死亡率的个人账户制度重构*

2017-06-10艾蔚朱萌

艾蔚,朱萌

(1. 上海工程技术大学管理学院,上海 201600; 2. 上海工程技术大学基础教学学院,上海 201600)

基于随机死亡率的个人账户制度重构*

艾蔚1,朱萌2

(1. 上海工程技术大学管理学院,上海 201600; 2. 上海工程技术大学基础教学学院,上海 201600)

收益率、死亡率与养老金调整比率是任一代际个人账户收支平衡的关键因素。在现行制度条件下,个人账户收益率前低后高,形成以生存为前提的看涨期权,死亡率下降以长寿补贴的形式存在,个人账户养老金跟随基础养老金调整,这些导致任一代际的个人账户都是收不抵支的,因而个人账户整体也将收支失衡。将在代际账户*代际账户由Auer Bach等(1991,1994)引入,这里的涵义为特定一代个人账户积累额与给付额之间的差异,由于个人账户不具备互济特征,所有当前和未来的代际账户必须为零,否则,在没有外部融资渠道的条件下,个人账户无法实现收支平衡。角度下,重构收益率、死亡率与养老金调整比率之间的关系,如引入随机死亡率并设置动态计发月份表、调整个人账户养老投资收益方式等,构筑个人账户可持续发展的微观基础,实现个人账户向积累制的回归,并以交叉替代率作为衡量调整前后制度优劣的标准。最后对个人账户重构后的制度接续进行可行性方案分析。

个人账户;收益率;死亡率;待遇调整比率;交叉替代率

统账结合是当前基本养老保险制度的显著特征,可从制度转轨开始,个人账户就遭遇了由外而内的一系列问题的困扰。先是个人账户制度外部原因引致的空账问题,再是个人账户做实争论与试点问题,现在则是制度设计不足与个人账户去留问题。个人账户到底应该何去何从呢?十三五规划已明确未来基本养老保险制度框架,要求延续统账结合特征,并完善个人账户制度。紧随而来的问题就是,如何使已偏离积累制的个人账户完成属性的回归,实现制度重构。

在分析个人账户制度重构之前,首先需要区分个人账户制度相关问题产生的缘由,并分而治之,比如个人账户空账主要源于养老保险制度转轨成本处置等历史遗留问题,是个人账户制度外因素导致的,应寻求制度外的融资渠道予以解决,制度内生问题才是个人账户重构的关键。个人账户内在问题及研究包括收支失衡或缺口研究、养老金替代率水平研究、制度模式选择研究、制度参数研究等,这些问题彼此关联。

个人账户收支失衡与养老金替代率分别是个人账户制度可持续性的宏观层面表现与微观层面体现,相关研究结论丰硕,但很多都将个人账户嵌入基本养老保险,进行综合分析与测算,这里仅关注针对个人账户展开的研究。关于个人账户收支失衡的研究多是通过精算模型证明现行制度设计与运行规则下个人账户的支付能力不足[1-3]。个人账户养老金替代率的研究多选择测算参保人开始领取养老金时的替代率[4-5],另外还有许多针对农村养老保险个人账户养老金替代率的研究,研究结论显示个人账户养老金替代率较低,且易受到收益率波动的影响。

在Holzmann[6-7]对名义账户制的研究和Barr[8]对养老基金投资的外部制约条件分析之后,王晓军等[9]就成本、待遇、回报和风险等对“做实账户”、“名义账户”与现行制度进行对比,认为名义账户更优;郑秉文[10]不仅测算了统账结合模式下的个人账户隐性债务,还设计出名义账户的三种方案,并模拟运行;关博[11]分析了黑龙江个人账户做实过程中的诸多困难。主要研究结论均不支持个人账户做实。

关于个人账户制度参数的研究主要涉及退休年龄、死亡率、平均余命、计发月份、记账利率、养老金调整比率等[12-18],通过对各参数对个人账户收支平衡的影响与参数间关联的分析,学者发现个人账户制度参数缺乏适应社会经济条件变动的能力,并最终导致了个人账户的不可持续性。

已有研究从不同侧面显示了个人账户存在的问题,以及未来政策的关注点,可很少从个人账户制度属性偏离纠正的视角着手,分析制度重构及其实现方案。本文将从代际核算视角用给付阶段内部收益率和养老金交叉替代率展现当前个人账户设计与运行问题和收支失衡的结果,而后在积累制框架下,将收益率、死亡率与调整率纳入恰当的轨道,分析个人账户制度回归积累制并获得可持续发展基础的方法与实施途径。

1 基于微观基础的个人账户不可持续性分析

1.1 个人账户的运行特点

在积累阶段上,个人账户有两个特点。第一是计息利率低。个人账户记账利率远低于其他金融产品的增值速度,甚至在有些年份不敌通货膨胀率,因而个人账户养老基金保值增值能力堪忧。第二是个人账户养老基金的使用方法与计息利率无关。目前无论空账还是部分做实,个人账户养老投资收益率都一律采用低记账利率增值。即使是部分做实,养老基金参与资本市场投资,个人账户积累额仍采用低记账利率增值,资本市场投资运营所得也与参保人个人账户积累额无关。

忽略参保人,将个人账户视为一个整体进行管理,投资管理与收益分配都未能兼顾参保人意愿,是个人账户在积累阶段偏离积累制的主要表现。

在给付阶段上,个人账户还有两个特点。第一是个人账户养老金月计发标准核定方法。个人账户养老金等于个人账户积累额除以参保人退休年龄对应的计发月份。现行的计发月份表曾在制定过程中融入预期寿命、利率等因素,以期维护个人账户收支的精算平衡,但死亡率、利率等都是持续变动的,而且从宏观层面分析这些因素的变动均具有一定的趋势性,尤其是死亡率,一次性制定多年使用的计发月份表早已与个人账户收支精算平衡无关。第二是个人账户养老金待遇调整方法。目前个人账户养老金待遇调整采用与统筹账户一致的方法,即根据职工工资增长和物价变动等情况,统筹安排基本养老金调整。在养老金实际发放过程中,个人账户养老金也是与统筹账户养老金融合在一起,一同调整的,这样的调整方法更多地考虑是稳定个人账户养老金的交叉替代率,使其不再进一步下降。

个人账户养老金核定和调整方法的实施都是个人账户收支失衡为代价的,这种失衡是个人账户制度内生的。个人账户在给付阶段已完全偏离积累制。

1.2 性质变异过程中的收益率与替代率决定

个人账户从积累阶段到给付阶段逐渐出现异化,属性偏离积累制,呈现出前低后高的养老投资收益率和较低但相对稳定的交叉替代率。

1.2.1 个人账户形成事实上的以生存为前提的看涨期权 个人账户养老基金在积累阶段是低息增值的,若在给付阶段仍贯彻积累制的相关设计,按照年金化产品特征确定养老金待遇,那么在社会平均工资快速增长和通货膨胀无法忽略的条件下,未来个人账户养老金替代率将极低,甚至可以忽略,但事实并非如此。

个人账户缴费虽采用低息增值,但个人账户养老金核定标准与调整方法均已在运行中异化,形成了预期余命相关的补偿和调整机制相关的补偿。个人账户预期余命的相关补偿主要体现在计发月份与可继承性两个方面。现有的计发月份表最早出现在国发〔2005〕38号文件中,并一直留用至今,但死亡率一直保持着持续下降的趋势,分年龄分性别*文中首先使用分性别的人口数据对个人账户制度问题进行分析,而后使用不分性别数据设计计发月份动态表,原因是分性别的人口数据更能体现缴费时间短、预期余命长等因素对交叉替代率和代际账户平衡的影响,但基本养老保险承担着多重目标,比如性别平等,故而,后文延续当前制度在性别上的政策设计理念,而非采用商业养老保险区分性别的方式。人群的预期余命正在持续上升,这意味着现行计发月份表已低估预期余命,对应不同退休年龄的较小的计发月份使得个人账户养老金待遇较高。个人账户余额可继承为实际余命较短的参保人提供了个人账户养老投资最低收益率保证。调整机制相关的补偿主要表现为个人账户养老金调整跟随基础养老金变动。从当前个人账户属性与运行管理现状分析,个人账户可被视为养老权益积累方式有别于的统筹账户的另一种现收现付制,它们都具有养老金待遇稳定的特征,不同的是,基础养老金待遇增长基准的确认源于每次缴费核定的缴费工资指数及其加总,而个人账户养老金待遇增长基准的确认源于参保人开始领取养老金时账户积累额。由于个人账户养老金待遇增长基准核定的时间点晚,且积累阶段增值缓慢,所以,同比例缴费条件下个人账户养老权益积累低于统筹账户。综上可知,现行制度对个人账户余额在缴费阶段与给付阶段设置了不同的增值方式,积累阶段是官定的记账利率,给付阶段则是包含诸多制度激励因素的内部收益率,参保人通过忍耐积累阶段的低记账利率,方可获得给付阶段高内部收益率,这可被视为参保人以低记账利率为代价获得了一个养老投资收益率看涨期权,类似于可转换债券,以低债券回报率为代价获得未来转换股票的权利,可转换债券中隐含者一个股票看涨期权。

1.2.2 个人账户养老金交叉替代率低但相对稳定 个人账户养老金调整跟随基础养老金是对个人账户缴费低增值速度的一种补偿。这种补偿具有一定的合理性,但却不可持续。由于积累期参保人的养老投资低速增值,所以个人账户养老金替代率不高,可现行个人账户养老金待遇调整方法能维持退休期间的交叉替代率相对稳定。

1.3 收益率、死亡率与调整率是代际账户精算平衡的关键因素

收益率、死亡率与调整率因制度设计与实际运行而呈现不同的组合模式,其结果在微观层面的体现是交叉替代率,在宏观层面的体现是制度的财务可持续性,综合起来就是个人账户的保障能力。当前三者的组合模式是,收益率前低后高——积累阶段记账利率低,给付阶段内部收益率高,死亡率的动态变化以长寿补贴的形式隐含在养老金核定和给付过程中,调整比率则是随同基础养老金,参考职工工资和物价变动等,采用在岗职工平均工资年增长率的一定比例进行调整。在此模式下,交叉替代率在退休期间较为稳定,但所有代际账户都是收小于支的,因此整体个人账户是收不抵支的。当前个人账户给付阶段较高的内部收益率有存在的合理性,却是以个人账户制度不可持续发展为代价的。

鉴于,十三五规划仍将“完善统账结合的城镇职工基本养老保险制度,……完善职工养老保险个人账户制度,……”*引自中华人民共和国国民经济和社会发展第十三个五年规划纲要。作为目标。有必要将收益率、死亡率与调整率的现有组合模式的不足展现出来,并调整三者的关联,以便于实现微观层面和宏观层面个人账户制度的可持续发展。

2 内部收益率与替代率测算模型

内部收益率是令净现值为零的贴现率。以代际账户的代表性参保人开始领取养老金的时刻为起点,使个人账户积累额等于给付额,就可得到内部收益率。个人账户内部收益率可度量个人账户养老投资的回报率,它能融合养老金调整机制与其他制度参数,展示现行制度隐含的预期余命补偿与待遇调整补偿。

个人账户养老金替代率涵义为代表性参保人的个人账户养老金数额与社会平均工资的比值,也即交叉替代率,它可以跟踪退休期间的个人账户养老金保障能力。

2.1 前提假设

假设代表性参保人拥有一个完整的参保周期,即初入劳动力市场时就参保,连续缴费直至退休,退休时开始领取养老金,连续领取养老金直至死亡;

假设代表性参保人开始领取养老金时的实际余命等于当时的同一年龄相同性别人群的预期余命。

这里的代表性参保人可呈现特定代际账户的一般情况,所谓“特定”代际是指相同性别同一年龄的人群。

2.2 给付阶段内部收益率模型

假设个人账户养老金给付发生在月初,忽略参保人年度中的死亡率分布。

ωx:x岁开始领取养老金对应的计发月份;

yx,t:t年开始领取养老金时,x岁代表性参保人的实际余命(月数);

iy:给付阶段个人账户的内部收益率,内部收益率对应的贴现因子为Riy=1/(1+iy/12);

φm:退休第m年个人账户养老金待遇调整幅度,m∈[0,M],其中M=roundup(yx,t/12),也即代表性参保人开始领取养老金时预期余命的年数。

以开始领取养老金时间为起点,代表性参保人个人账户养老金的给付总额如下:

第1年,个人账户养老金的给付现值为:

第2年,个人账户养老金的给付现值为:

……

第M年,个人账户养老金的给付现值为:

其中φ0=0,即个人账户养老金给付的第一年不需要调整;

将M年间的所有给付的个人账户养老金现值加总,并使其等于1。然后,设定各年的个人账户养老金调整幅度,结合特定的预期余命和计发月份,就可得到个人账户内部收益率。

于是,个人账户养老金支付总额Spayment为

整理可得,

令Spayment=1,

2.3 个人账户养老金替代率测算模型

假设代表性参保人在工作期间始终获得社会平均工资,假设参保人的个人账户缴费一次性在年终入账。

W为社会平均工资(年薪);i为个人账户养老投资的实际年收益率;g为实际年工资增长率;N为缴费年限;θ为替代率。

代表性参保人的个人账户余额为:第1年年末,0.08W;第2年年末,0.08W[(1+i)+(1+g)];第3年年末,0.08W[(1+i)2+(1+i)(1+g)+(1+g)2]……

第N年年末,代表性参保人的个人账户余额如下,

于是,

所以,可以得到替代率θ为:

文中代表性参保人在缴费期间一直获得社会平均工资,在开始领取养老金时,这里的替代率可理解为参保人个人账户养老金与其退休前工资的比值;退休后,更新分母上的社会平均工资水平,就可得到交叉替代率。

3 内部收益率与交叉替代率的测算与分析

3.1 测算前的准备

3.1.1 个人账户计发月份表 内部收益率测算需要个人账户给付月份表,此表来源于国发〔2005〕38号文件。为简便起见,在此不再罗列。

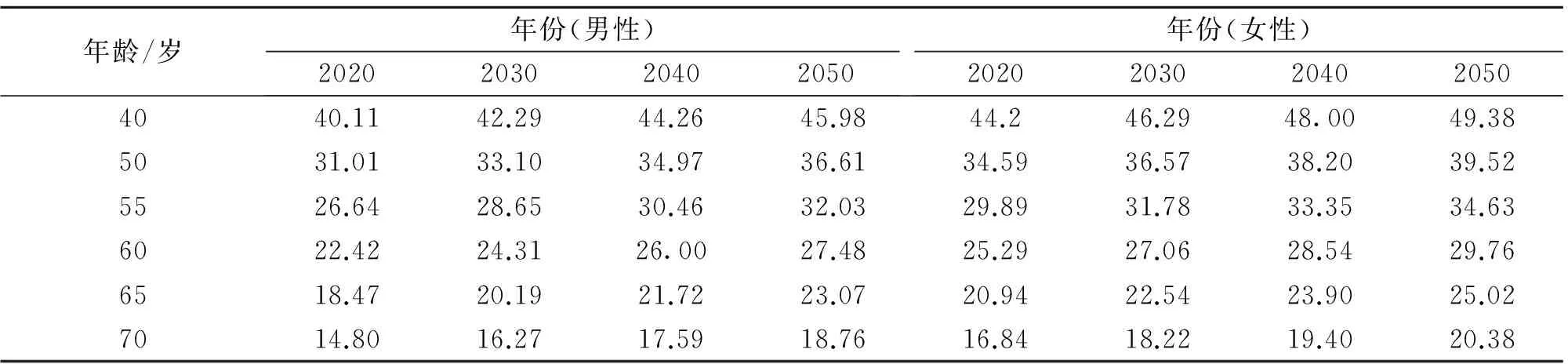

3.1.2 基于随机死亡率的预期余命预测 参保人开始领取养老金时的实际余命决定着个人账户养老金的给付次数,是内部收益率与交叉替代率测算中的关键因素。呈现内部收益率与交叉替代率的变动趋势,需要未来不同年份分性别分年龄的预期余命,所以,文中使用Lee-Cater死亡率随机模型预测了未来不同年份分性别分年龄的死亡率,并估计了未来不同年份分性别分年龄的预期余命。死亡率测算采用了1995年到2013年《中国人口和就业统计年鉴》中的全国分性别分年龄的年均人口、死亡人口、死亡率数据。

3.2 给付阶段个人账户内部收益率测算结果

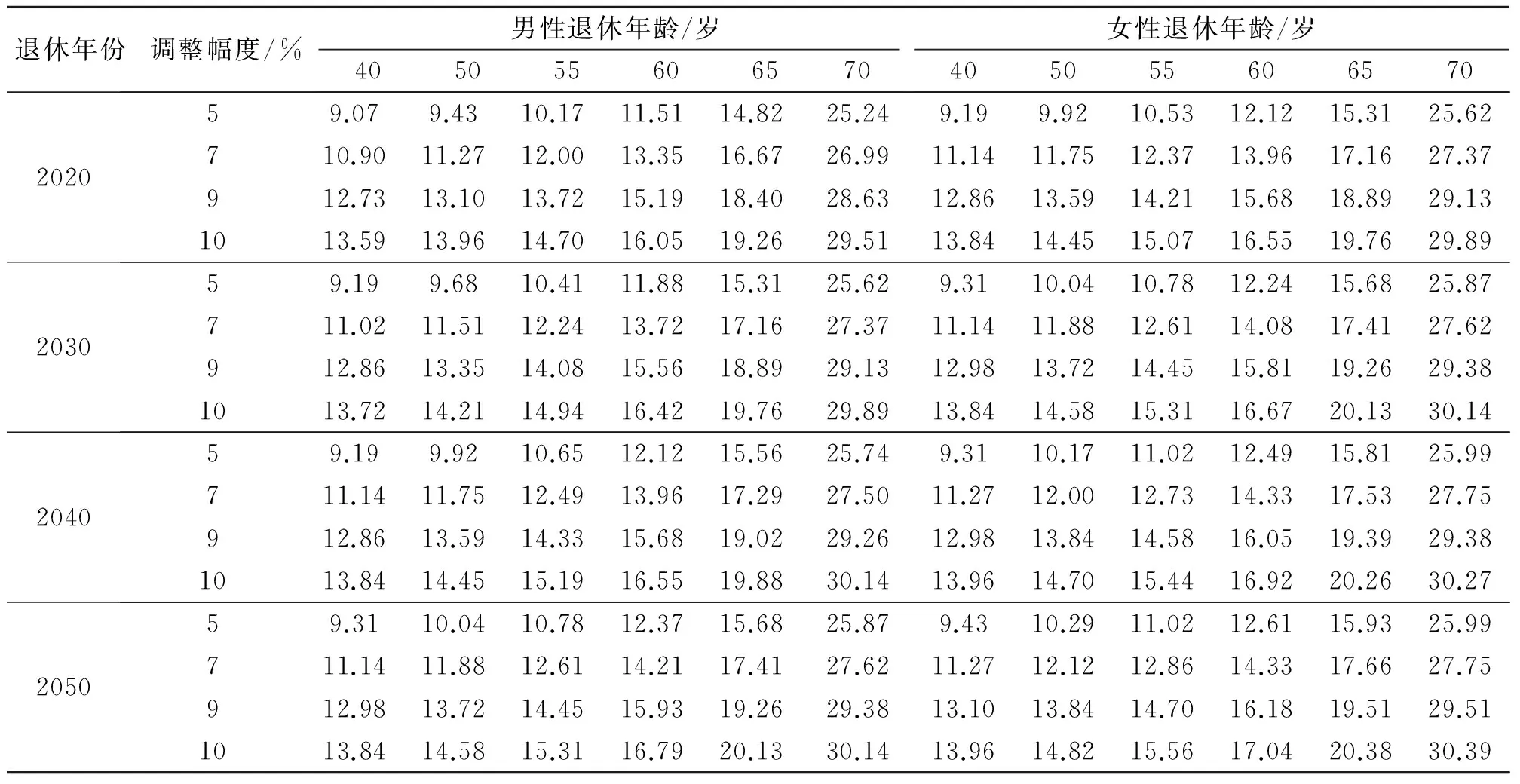

将计发月份ωx,预期余命yx,t,调整幅度φ的值代入,即可得到不同年份的分年龄分性别代表性参保人在个人账户给付阶段获得的内部收益率。其中,ωx来源于个人账户计发月份表,yx,t为课题组测算的不同年份分年龄分性别的预期余命,φ根据可能的调整幅度进行预设,取值*调整幅度的取值主要是参考国际经济增长率、中国经济增长率等。包括5%,7%,9%,10%等。

由表2可知:

(i) 个人账户内部收益率远超过其记账利率。以2020年60岁开始领取养老金的男性参保人为例,与同期商业年金产品收益率、银行定期存款利率、国债收益率、股指平均回报率,甚至与经济发展速度比较,个人账户内部收益率都是不容小觑的,若考虑到近十余年个人账户以年均10%的幅度提升,并继续延续这一调整,则个人账户内部收益率将超过15%。所以,个人账户内部收益率远超过其记账利率。

(ii) 个人账户的内部收益率随着开始领取养老金年龄增加而升高。在现有制度参数条件下,越晚开始领取养老金个人账户的内部收益率越高,这是因为预期余命延长与制度参数中隐含着的晚退休激励两个因素将叠加提升个人账户内部收益率。

(iii) 退休年份越晚,内部收益率越高。这主要是由余命延长引起的,平均余命延长是死亡率持续下降的结果,是不可逆转的客观事实。若个人账户制度与退休年龄不变,未来的养老金领取人的退休生涯更长,因而获得的长寿相关补贴和调整相关补贴就更多。

(iv) 个人账户养老金调整幅度能显著提升内部收益率。若以通货膨胀率,如CPI指数作为调整个人账户养老金的参考,可知,个人账户内部收益率超过8%,与全国社会保障基金的近年收益率相当;若以工资增长率作为参照,即使是将早退休因素考虑在内,个人账户养老金内部收益率超过13%;若仅考虑延退因素,则个人账户养老金内部收益率将更高,个人账户中的未来代际账户收支缺口将更加严重。

3.3 基于现行计发月份表的个人账户养老金替代率测算结果

测算过程将新生劳动力进入劳动力市场时的年龄暂定为22岁*统计数据显示中国目前预期受教育年限已超过13年,且呈上升态势,同时OCED经济与教育发达地区,这一指标多在15~20年的区间内,于是课题组将新生劳动力进入劳动力市场的年龄暂定为22岁。,退休年龄,也即开始领取养老金年龄,选定为55岁和60岁,由此可得到代表性参保人的缴费年限。

由于测算结果数据量庞大,为简便起见,仅展示两组缴费年限与退休年龄的搭配,具体如下:

(i) 55岁退休,工作年限33~25年;

(ii) 60岁退休,工作年限38~30年。

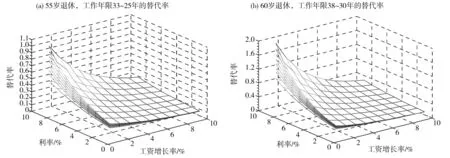

图1和表3显示了在现行制度下,女性参保人因较短的缴费年限而面临更低的个人账户养老金替代率,但是男性参保人的替代率略高,这是高工资增长率与低收益率共同作用的结果。结合当前社会经济条件,代表性参保人在开始领取养老金时的替代率更可能集中在图1两个三维图的右下角区域,以及表3中的带*号处。若考虑普遍存在的早退现象,则个人账户养老金替代率会更低。

表1 全国人口分年龄分性别的预期余命1)Table 1 Forecast of life expectancy with special age and gender in different year

1)结合分析需要,表中仅罗列了部分年龄别的预期余命

表2 给付阶段个人账户的内部收益率Table 2 Internal return rate of individual account for pensioners

图1 个人账户的养老金替代率Fig.1 The replacement rate of individual account pension(由于替代率可能超过100%,甚至更高,所以图中替代率未使用百分比表示)

替代率测算结果中包含着两个特点。第一是高收益率与低工资增长率将大幅推高个人账户养老金替代率,反之亦然。可是当前的社会经济条件恰是高工资增长率和个人账户养老投资低收益率的组合,所以,个人账户养老金替代率普遍较低。需要注意的是,由于个人账户养老金跟随基础养老金一同调整,而基础养老金近年调整比率较高,故而代表性参保人的个人账户养老金交叉替代率在退休期间相对稳定。第二是工作年限,也即缴费年数或视同缴费年数越高,替代率越高。替代率的敏感性分析也可证明以上两个特点的存在,限于篇幅不再罗列。结合当前中国经济社会发展的概况与预测,未来中国经济仍将以中高速发展,加之,劳动力市场供给趋紧等因素,工资增长率也将保持较高的增长速度,若个人账户记账利率长久以来都维持在3%上下,则在开始领取养老金时的个人账户养老金替代率将过低,这也是争论个人账户去留的导火索。

4 制度重构后的替代率

未来持续扩大的个人账户缺口是个人账户制度无法动态适应内外部因素变化并实现自平衡的综合表现。推动个人账户实现自平衡,需要首先从微观层面实现个人账户制度重构。十三五规划已明确完善个人账户制度,后文将从实现个人账户回归积累本质的视角,将长寿因素植入计发月份表,将养老金调整机制调整为年金化形式,采用资本市场收益率为个人账户养老基金进行全程保值增值,并最终实现个人账户自平衡的微观基础构筑,使个人账户制度平稳转换到可持续发展的轨道上。

4.1 动态计发月份表,也即动态个人账户养老金提取比率

由于不存在互济性,每位参保人每月的个人账户养老金都是以规划好提取比率给付的,比如现行个人账户实行的提取比率就是计发月份的倒数。可是现行计发月份表中隐含的利率与死亡率等都已滞后,所以,分年龄分性别的代际账户均是提取比率之和大于1的,所以,可以验证所有代际账户都是收不抵支的*观点来源于《基于Lee_Cater模型的养老保险个人账户缺口研究》。保险研究, 2012年第2期。,这意味着个人账户整体无论是当前还是未来都是收支失衡的。若要实现个人账户自平衡,应首先从构造能够体现死亡率与利率变动的动态计发月份表开始,也就是设计可实现精算平衡的个人账户养老金提取比率。

令个人账户养老金提取比率之和等于1,于是

x=40,41,…,70

其中,ωx,t与yx,t的含义与前文相同;i:个人账户养老基金适用的资本市场收益率。

使用全国人口的分年龄预期余命*全国人口年龄别预期余命采用全国年龄别平均人口、死亡人口和死亡率和与前文相同的模型预测而得。另外,个人账户计发月份动态预估表不区分性别,而是使用全国人口数据,这可一定程度上缓解女性参保人普遍面临较高的个人账户计发月份和较低个人账户养老金的状况,与现有制度的设计理念保持一致。,设定利率,就可得到个人账户动态计发月份表,也就是t年x岁开始领取养老金的参保人适用的计发月份。动态计发月份表将多缴多得长缴多得激励体现在个人账户养老金额度上,而非现在的提取比率之和大于1。

简便起见,这里不再罗列动态计发月份的计算结果。

4.2 重构后的替代率

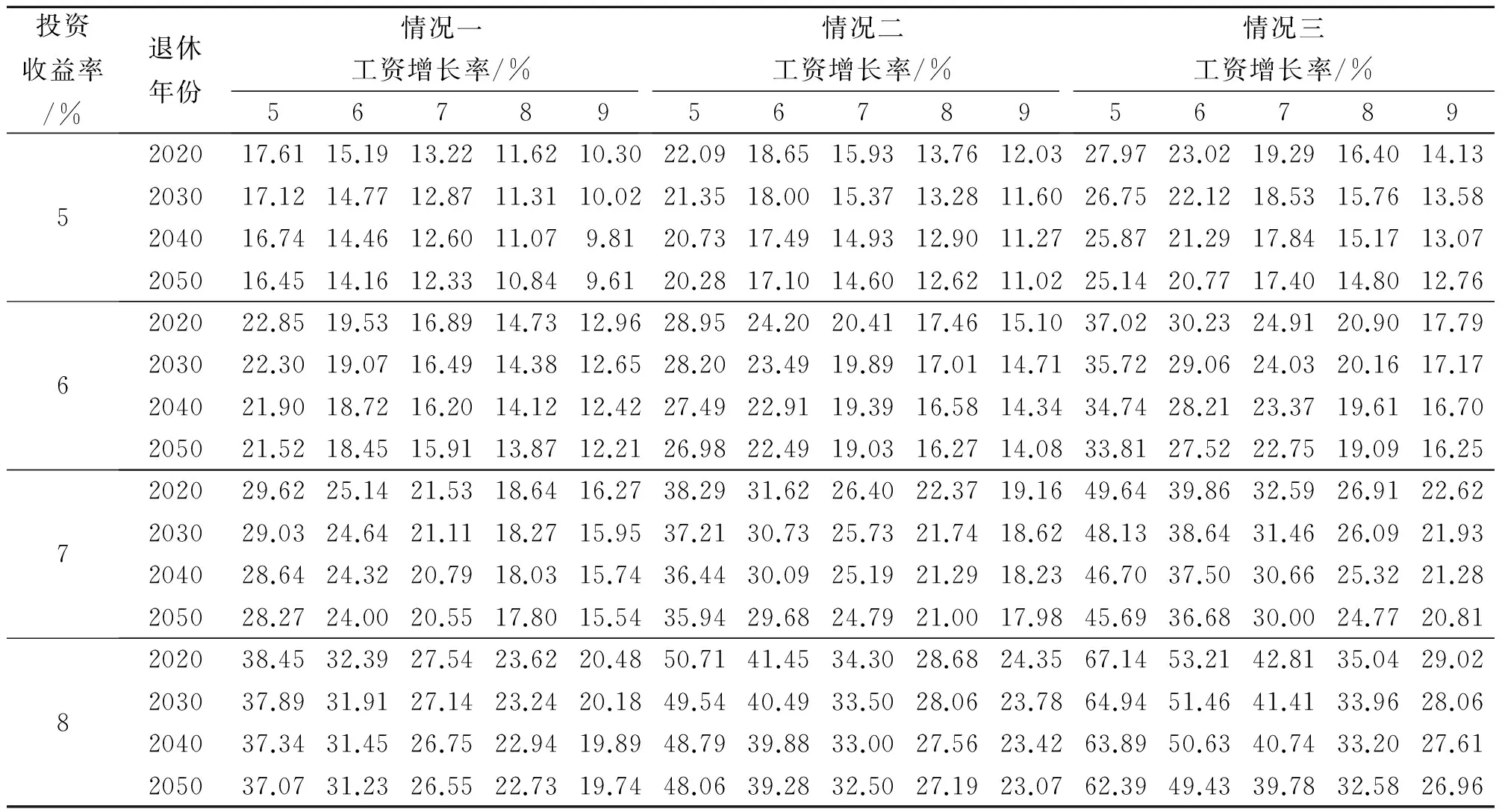

将动态计发月份、社会平均工资增长率、个人账户养老投资收益率、缴费年限代入替代率公式,可以得到一系列制度重构后的个人账户养老金替代率。后文根据分析需要,仅罗列了55岁开始领取养老金且工作缴费年限33年、60岁开始领取养老金且工作缴费年限38年、65岁开始领取养老金且工作缴费年限43年的3组替代率数据。

结合全国社会保障基金的投资收益率与社会平均工资增长率,可以发现,重构后个人账户养老金替代率较当前水平有较大幅度提升,但这只是在开始领取养老金时刻的替代率水平。为保证购买力水平的相对稳定,个人账户养老金可采用指数年金的形式发放,以预期通货膨胀率3%为例,表4中的数据下调30%左右。经过进一步的测算,综合延迟退休、工资较快增长、经济发展新常态等因素,在特定代际生存的最后时间里,个人账户养老金交叉替代率仍比当前替代率水平略高,而且这是以代表性参保人个人账户收支精算平衡为前提的。

表3 现行计发月份表下的个人账户养老金替代率1)Table 3 The replacement rate of individual account pension with current parameters

1)为简洁起见,表中工资增长率与利率仅罗列了与当前经济条件与个人账户运行实际较为吻合的区间;

情况一:参保者退休年龄为55岁,缴费年限为33年;情况二:参保者退休年龄为60岁,缴费年限为38年;

*代表性参保人在开始领养老金时的替代率更可能集中处

表4 个人账户制度重构后的替代率Table 4 The replacement rate of individual account pension with future parameters

1)为简洁起见,表中工资增长率与利率仅罗列了与当前经济条件较为吻合的区间;

情况一:55岁开始领取个人账户养老金,工作年限33年;情况二:60岁开始领取个人账户养老金,工作年限38年;情况三:65岁开始领取个人账户养老金,工作年限43年

5 个人账户制度重构的实现方案分析

个人账户制度当前的运行模式使其偏离积累制,又面临财务不可持续性。此外,隐含的给付阶段高内部收益率、缴费地与给付地之间的权责失衡已对参保人和个人账户管理者形成多重负激励。通过改变死亡率、收益率、调整率在个人账户制度中的作用方式,如通过动态计发月份表引入持续变动的死亡率,用资本市场投资收益率取代无风险的收益率,采用指数化年金给付方式计发个人账户养老金,既可维护个人账户可持续性发展的微观基础,又能得到恰当的交叉替代率。

完成个人账户制度重构,维护个人账户收支精算平衡的微观基础,并对参保人和个人账户的实际管理者形成正向激励,还需以下举措。

5.1 设计动态计发月份表

综合考虑个人账户动态计发月份表调整引致的管理成本和滞后调整隐含的给付增加,可使用每10年1次的人口普查数据调整个人账户计发月份动态表,采用每5年1次的1%人口抽样数据修正个人账户计发月份动态表。未来,随着人口数据的可靠性提升、个人账户管理能力提高与管理成本下降,还可通过两次人口普查数据之间的变化,得到分年龄的死亡率下降速度,并逐年调整个人账户计发月份动态表,具体公式如下:

5.2 完善人口相关数据

精准地把握个人账户制度参数调整、跟踪个人账户的收与支、设计适用的个人账户养老金提取方案都需要有可靠的人口数据作为支撑。本文就是在不同年份分年龄分性别的死亡率与预期余命的基础上展开的,个人账户内部收益率、个人账户养老金替代率、动态计发月份表的度量与测算等等都高度依赖人口数据。既然个人账户要追求精算平衡,那么它就要更多地表现出终生年金的特征,而年金保险对参保人生命表的依赖也是显而易见的,故而,建立精算平衡的个人账户制度需要可靠而完备的人口数据,人口数据是个人账户制度及其调整机制的一项“基础设施”。

5.3 个人账户收益率与风险管理

对于参保人而言,个人账户做空与做实并不重要,重要的是“记实”,就是参保人的个人账户养老投资能以合适的收益率实现保值增值。在“记实”的过程中,参保人因养老投资恰当增值而得到正向参保激励,个人账户实际管理者因“记实”而权责清晰,参保人工作地政府收获劳动贡献,承担为参保人养老投资增值的义务,给付地政府负责养老金给付,而非当前为保证给付阶段高内部收益率而不得不筹资,这可改变人口流出地和流入地因个人账户而面临的苦乐不均。

“记实”最重要的就是选择恰当的收益率。对选择个人账户做实的地区而言,由金融监管机构根据养老基金的投资期限与风险管理要求,遴选合格的个人账户养老基金投资管理公司,各地养老保险经办机构在其中进行选择,并实现入市投资。对选择个人账户做空或部分做实的地区而言,由基本养老保险管理机构选定系列符合养老基金的投资期限与风险管理要求的投资组合,各地养老保险经办机构在其中选择一款,参考其收益率为个人账户养老基金保值增值。这相当于地方政府向参保人借款。

个人账户养老金是参保人开始领取养老金时一次性核定的,若未来遇到利率的趋势性变动,利率风险将不容忽视。若利率持续下降,则根据个人账户缺口率敏感性分析可知,代际账户将收不抵支,那么已开始领取个人账户养老金的参保人群都将出现收不抵支,个人账户整体的收支失衡将在所难免。若利率持续上升,则个人账户将可能出现结余。对于追求精算平衡的个人账户制度而言,收支缺口和收支结余都是风险,应尽可能地降低。故而,当出现利率波动时,负责个人账户养老基金投资运行的机构应借助利率风险管理工具,进行风险对冲;当利率出现趋势性变动时,应允许适时调整个人账户养老金待遇水平,以规避较大的收支缺口。

5.4 参保人养老权益的确认与整合

个人账户制度已存续了近20年,妥善处理既成的养老承诺是个人账户正向激励形成的关键。当前对已形成的养老权益分段处置是较为可行的方法,具体表现为:记实前个人账户积累额,仍采用原增值与给付方式,维护参保人的养老权益不受损;记实后实现的缴费,需详细记录缴费信息,使用资本市场收益率进行保值增值,按照年金方式进行给付。

关于个人账户制度改革前后的衔接问题。将制度重构前后参保人的养老投资及其养老权益分置,分段归入参保人的专属个人账户,在参保人开始领取养老金时按照养老权益形成时的不同规则,分别计算对应的养老金并加总,由参保人选择一地进行领取。个人账户养老金领取地的社会保险经办者负有管理账户、汇集养老金并完成给付的职责。

可以鼓励参保人将个人账户制度重构前获得的养老权益,转换为人账户制度重构后获得的个人账户养老权益,从而推动个人账户制度更快地提高个人账户的便携性。这种转换需建立在既往参保人真实缴费,且缴费信息完整;政府需选用恰当投资组合的既往收益对既往缴费进行增值。

5.5 各地空账与实账的选择与转换衔接

个人账户制度重构后,各地政府将结合既往个人账户养老金承诺、空账总额、地方政府财政收支、地方社会保险经办机构监管年金机构的能力、资本市场广度与深度等决定未来个人账户采用空账、部分做实,还是完全做实。当既往制度转轨成本处置有序,地方政府财政收支良好,且外部投资条件具备时,地方政府可便利地在各种模式之间进行灵活地转换,并且这对参保人的个人账户养老金待遇没有影响。

[1] 张勇. 中国个人账户的支付能力研究[J]. 数量经济技术经济研究,2007, 24(7): 126-134.ZHANGY.OntheIRA’ssolvencyinchinesepensionsystem[J].TheJournalofQuantitative&TechnicalEconomics, 2007, 24(7): 126-134.

[2] 陆安,骆正清. 个人账户养老金缺口的精算模型与实证研究[J]. 数学的实践与认识,2010, 40(24):33-38.LUA,LUOZQ.AnactuarialmodelandempiricalanalysisofthefundgapofIRA[J].MathematicsinPracticeandTheory, 2010, 40(24):33-38.

[3] 艾蔚. 基于Lee_Cater模型的养老保险个人账户缺口研究[J]. 保险研究, 2012(2): 104-112.AIW.ResearchontheinsufficiencyofIRAwithLee-Catermodel[J].InsuranceStudies, 2012(2): 104-112.

[4] 邓大松,李琳. 中国社会养老保险的替代率及其敏感性分析[J]. 武汉大学学报(哲学社会科学版), 2009(1): 97-105.DENGDS,LIL.AnanalysisofthereplacementrateofChina’ssocialendowmentinsuranceanditssensitivity[J].WuhanUniversityJournal(Philosophy&SocialSciences), 2009(1): 97-105.

[5] 钱敏. 收益率波动与基本养老保险替代率结构调整[J]. 人口与经济, 2010(1): 48-55.QIANM.Fluctuationinyieldandadjustmentofreplacementrate’sstructureofelementarypension[J].Population&Economics, 2010(1): 48-55.

[6]HOLZMANNR,HINZR.Old-ageincomesupportinthe21stcentury:aninternationalperspectiveonpensionsystemsandreform[M].WashingtonDC:TheWorldBank, 2005.

[7]HOLZMANNR,PALMERE.Pensionreform:issuesandprospectsfornon-financialdefinedcontribution(NDC)schemes[M].WashingtonDC:TheWorldBank, 2006.

[8]BARRN,DIAMONDP.Reformingpensions:ashortguide[M].NewYork:OxfordUniversityPress, 2010.

[9] 王晓军,米海杰. 对我国社会养老保险个人账户模式选择的实证分析[J]. 经济管理, 2013(6):164-174.WANGXJ,MIHJ.AnempiricalanalysisonindividualaccountmodelselectionforChinesesocialpension[J].EconomicManagement, 2013(6):164-174.

[10] 郑秉文. 中国养老金发展报告2014[M]. 北京: 经济管理出版社, 2014.

[11] 关博. 做实养老保险个人账户可持续吗——基于黑龙江省的典型调研[J]. 宏观经济研究, 2015(2):10-15.GUANB.Isitsustainablefordoingendowmentinsuranceindividualaccount?BasedoninvestigateandsurveyofHeilongjiangProvince[J].Macroeconomics, 2015(2):10-15.

[12] 李珍,王海东. 基本养老保险个人账户收益率与替代率关系定量分析[J]. 公共管理学报, 2009, 6(4):45-51.LIZ,WANGHD.TheQuantitativeanalysisontherelationshipbetweentherateofreturnandthereplacementrateofindividualbasicpensionaccounts[J].JournalofPublicManagement, 2009, 6(4):45-51.

[13] 周春山,李一璇,童新梅. 2000-2010年广州市人口老龄化空间变动及其影响因素研究[J]. 中山大学学报(自然科学版), 2016, 55(1):114-122.ZHOUCS,LIYX,TONGXM.SpatialchangeandinfluencefactorsofpopulationaginginGuangzhouduring2000-2010 [J].ActaScientiarumNaturaliumUniversitatisSunyatseni, 2016, 55(1):114-122.

[14] 杨斌,丁建定. 我国养老保险个人账户给付期研究——基于平均余命视角[J]. 保险研究, 2012(6): 110-118.YANGB,DINGJD.AstudyonthepaymentperiodoftheindividualaccountofChina’ssocialpensioninsurance—Basedontheperspectiveofaveragelifeexpectancy[J].InsuranceStudies, 2012 (6): 110-118.

[15] 刘萌伟,黎夏,刘涛. 基于基因表达式编程的人口预测模型[J]. 中山大学学报(自然科学版), 2010, 49(6): 115-120.LIUMW,LIX,LIUT.Ageneexpressionprogrammingalgorithmforpopulationpredictionproblems[J].ActaScientiarumNaturaliumUniversitatisSunyatseni, 2010, 49(6): 115-120.

[16] 曾益,任超然,汤学良. 延长退休年龄能降低个人账户养老金的财政补助吗? [J]. 数量经济技术经济研究,2013, 30(12): 81-96.ZENGY,RENCR,TANGXL.Willpostponingtheretirementagedecreasethepublicsubsidyofindividualaccountpension? [J].TheJournalofQuantitative&TechnicalEconomics, 2013,30(12): 81-96.

[17] 张勇. 死亡率、生命周期消费与个人账户养老金[J]. 数量经济技术经济研究, 2014, 31(4): 35-49.ZHANGY.Mortality,life-cycleconsumptionandindividualpensions[J].TheJournalofQuantitative&TechnicalEconomics, 2014, 31(4): 35-49.

[18] 薛惠元,宋君. 城镇职工基本养老保险个人账户内部收益率测算与分析[J]. 保险研究, 2015(9): 117-127.XUEHY,SONGJ.Calculationandanalysisoftheinternalrateofreturnofindividualaccountforurbanworkers’basicold-ageinsurance[J].InsuranceStudies, 2015(9): 117-127.

DOI:10.13471/j.cnki.acta.snus.2017.02.006

Re-construction scheme of individual retirement account from the point of stochastic mortality

AIWei1,ZHUMeng2

(1. School of Management, Shanghai University of Engineering Science, Shanghai 201600, China; 2. School of Fundamental Studies, Shanghai University of Engineering Science, Shanghai 201600, China)

Yield rate, mortality rate and pension adjustment rate are important for the equilibrium of any generational account in the individual retirement account. Now the yield rate is low in working period and high in retirement period, it is similar to option on the premise of survival. With the constant mortality rate and excessive rate of pension adjustment, all generational accounts have run into the deficit risk. As a result, the individual retirement account in basic old-age insurance is unbalanced. Based on generational accounts, the relation within yield rate, mortality rate and pension adjustment rate will be optimized. The dynamic mortality rate is used to design new withdrawals ratio table. With market return rate and benefit of index annuity, the new individual retirement account system will transform into funded system stably and be with the capacity of sustainable development. The old and new crossed replacement rates can be used to show the stabilization of system transformation. At last, the feasibility plan to realize the system transformation is designed.

individual account; yield rate; mortality rate; rate of pension adjustment; crossed replacement rate

2016-06-17 基金项目:国家哲学与社会科学基金(13CRK006)

艾蔚(1976年生),女;研究方向:金融衍生品市场、社会保障等;E-mail:aiwei_02@126.com

朱萌(1976年生),男;研究方向:应用数学;E-mail:zoom0126@126.com

10.13471/j.cnki.acta.snus.2017.02.005

O29;F84

A

0529-6579(2017)02-0026-10