贸易冲击与宏观经济波动:基于近两次金融危机数据的经验研究

2017-06-07张昕蔚

徐 毅,张昕蔚

XU Yi, ZHANG Xin-wei

安徽大学 经济学院,安徽 合肥 230601

Anhui University,Hefei,Anhui 230601

贸易冲击与宏观经济波动:基于近两次金融危机数据的经验研究

徐 毅,张昕蔚

XU Yi, ZHANG Xin-wei

安徽大学 经济学院,安徽 合肥 230601

Anhui University,Hefei,Anhui 230601

以2008年的数据为实验组,1997年的数据为对照组,论文比较研究了两次国际金融危机期间贸易冲击对中国宏观经济的影响。研究结果表明,与1997年相比较,在2008年金融危机冲击下,贸易波动对于GDP和就业的影响均呈减弱趋势。贸易波动对GDP波动的解释力从30%下降到10%左右;对就业波动的解释力度从10%下降到0.35%左右。进一步的分析认为,随着中国经济内在增长动力的增强以及中国经济体量的不断加大,外需波动对中国经济的影响逐渐减弱,中国将向世界输出自己的经济周期。

贸易冲击;宏观波动;VAR模型

一、引言

宏观经济波动对经济的长期增长、国民的福利水平,甚至收入不均等都有着深远的影响,寻找宏观经济波动的成因一直吸引着众多的研究。随着近年来全球化的迅猛发展,贸易开放被认为在宏观经济波动中扮演重要角色。对于中国这样的经济体,贸易开放程度不断提高,外需波动对宏观经济的影响越来越重要。另一方面,随着中国经济体量的不断加大,防风险的能力也越来越强。在这两种力量的共同作用下,我们关心随着时间的演变外需波动对宏观经济的影响如何演变。

改革开放以来,我国遭遇1997年和2008年两次国际金融危机带来的外部冲击,这为我们观察贸易冲击对宏观经济影响提供天然素材。我们以2008年的数据为实验组,以1997年的数据为对照组,来研究外需波动对宏观经济的影响。在这两个时间段中国资本项目均没对外开放,外部冲击均来自贸易渠道。2008年对外贸易依存度大概是1997年的2倍多,GDP总量大概是1997年的3倍多,非常适合作比较研究。

二、文献综述

大量的实证研究证实了贸易开放和宏观经济波动的高度相关关系。Esterly等人以及Kose等人研究发现,贸易开放助长了GDP增长的波动性[1-2]。Kose等人以及Bekaert等人发现,更大的贸易开放度还会增加消费的波动性,表明由于贸易开放的冲击并不仅限于产出的波动[3]。此外,Rodrik提供的证据表明,如果以整体贸易开放度和贸易条件波动性的交互项作为对外开放变量,则更高的收入和消费波动与暴露的外部风险密切相关[4]。当然也有相反的证据,比如Bejan和Cavallo最近的工作认为,贸易开放减少产出波动[5-6]。

从理论上说,经济周期通过贸易途径传导主要有三种渠道。首先,从总需求角度看,在各国贸易联系越来越紧密的背景下,外向型国家的经济周期越来越受到世界其它国家总需求状况的影响。世界经济放缓会削弱对本国商品的需求,这一点可以从世界出口量与西方七国集团经济周期之间呈强正相关上看得出来。其次,从生产率冲击看,对于许多发展中国家而言,技术转移是通过来自发达工业国的进口实现。在与发达工业国有着紧密贸易联系的国家中,技术扩散对其宏观经济波动的影响也较强(Kouparitsas,1996)[7]。第三,从贸易条件来看,如果把进口看成投入而出口看成产出,贸易条件冲击将通过改变投入产出关系改变一国的生产,造成短期或长期的产出波动。也有学者把第二种渠道和第三种渠道合并在一起称为价格冲击。

尽管在理论上似乎可以把经济周期的国际传导解释得很好,但通过对国际传导机制理论和实证的拟合,人们意识到对宏观波动国际传导的理解并没有想象的那么好。Backus等人把真实经济周期理论应用到开放经济中发现,理论和数据出现两个不一致的地方。从数据上看,产出波动的国际关联性要大于消费和生产率的国际关联[8]。但在理论上,无论如何调节参数,都显示消费的波动性大于产出和生产率的波动性。第二是实际的国际价格波动远大于理论上的价格波动。Backus和Smith的研究发现,理论上汇率的波动明显大于实际的波动。这几方面理论和实践的矛盾被称为“Backus- Smith之谜”[9]。研究者Alessandria等人以及Bai等人尝试从不同方面进行解释,但均难以给出广为接受的结论[10-12]。

也有一些学者尝试跳出传统理论的藩篱,从产业的角度研究贸易开放和宏观波动的关系,得出大致存在三种机制:一是贸易开放和某些产业的波动密切相关,世界市场供给和需求的冲击将使一些产业变得脆弱[13]。二是较高程度的开放将导致国内产业相互间联动变弱,而同国际市场产业间联动加强[14]。三是贸易开放将导致一国产业的专业化程度增强,多样化程度降低,经济更容易产生波动。这三种机制综合在一起就是贸易波动对宏观经济总的影响[15]。

国内一些学者的研究也表明我国对外开放与宏观波动存在密切关系。学者杜婷通过贸易乘数效应分析了贸易冲击对于经济周期波动的影响,认为出口每波动1%会造成GDP约0.25%的波动,并且贸易波动对宏观经济的影响会随时间逐渐加深[16]。张庆君从经济周期理论的角度分析了我国的贸易波动,其研究结果表明,我国出口贸易的长周期与GDP的长周期具有相似的特征[17]。裴平等人运用2007年—2008年我国十大贸易伙伴国的出口总额数据、GDP数据及失业率数据进行计量分析,研究结果显示,金融危机对于我国十大贸易伙伴国的金融市场和就业产生巨大冲击,这些国家经济情况的恶化是造成我国贸易下降的原因[18]。戴翔运用VAR模型分析了我国贸易波动与经济增长的关系,认为贸易波动对于经济增长的波动有一定影响,但影响力不足10%,贸易波动引发经济波动的风险被夸大[19]。苏芳、郑川辉等运用GVAR模型分析了国际贸易冲击、汇率冲击对中国宏观经济的影响,结果表明,美国需求冲击对中国GDP影响较大,波动周期长,且欧元区需求冲击对中国GDP波动的贡献率高于美国需求冲击[20]。

国内的一些学者也尝试从不同角度对国际波动的传导机制进行分析。石红莲认为金融危机主要通过对外贸易传导影响我国宏观经济[21]。张明志、林娟基于省际面板数据对我国的出口波动进行了实证分析,研究表明出口产品结构的优化和贸易开放度的提高有利于稳定出口波动,加工贸易的发展不利于稳定出口波动[22]。张少军利用2000年—2009年的省际面板数据研究了外包与经济波动的关系,发现外包对于经济波动存在正的效应,并提出其作用机制是通过增加企业生产和就业的波动性来实现[23]。郎金焕、史晋川的研究认为,外需冲击存在异质性的特征,加工贸易部门的外部需求冲击对投资和进出口产生更大影响,而一般贸易部门的外部需求冲击则对GDP影响更深[24]。

如上所述,国内外研究均证实贸易开放和宏观波动之间的正相关关系。观察对于中国的研究可以发现,采用不同方法、不同的样本得出的结论差异很大,综合这些研究很难得出贸易开放对中国经济波动影响究竟是大还是小?随着我国对外开放的发展,我国经济波动的风险是否越来越大?我们认为中国是一个对外开放程度不断扩大的经济体,同时又是一个迅速成长的经济体,考察贸易开放和宏观波动的动态发展较有意义,容易得出关于我国贸易开放和宏观波动关系较为明晰的判断。

本文以两次金融危机期间的数据为样本,对比研究贸易冲击对我国GDP以及就业的影响。考虑我国贸易的特殊性以及加工贸易的争议性,我们选取加工贸易作为贸易数据。本文的研究结果表明,与1997年相比较,在2008年金融危机冲击下,加工贸易的波动对于GDP和就业的影响均呈减弱趋势,贸易波动对宏观波动的解释力从30%下降到10%左右;贸易波动对于就业波动的解释力度从10%下降到0.35%左右。

三、计量分析

(一)数据处理及初步的经验观察

考虑数据的一一对应关系,并且可以充分体现贸易波动与产出和就业之间的关系,我们选取月度数据作为研究的样本。由于我国的GDP数据只能查询到季度,我们采取Quadratic-Match Sum(QMS)法对季度数据进行频率转换,将低频的数据转换为高频数据。就业数据选取城镇单位人员就业人员数的季度数据作为指标,采用Quadratic-Match Average(QMA)法对就业数据进行频率转换得到就业的月度数据。加工贸易出口额的月度数据时间跨度与GDP数据和就业数据相同,数据均来源于中经网统计数据库。

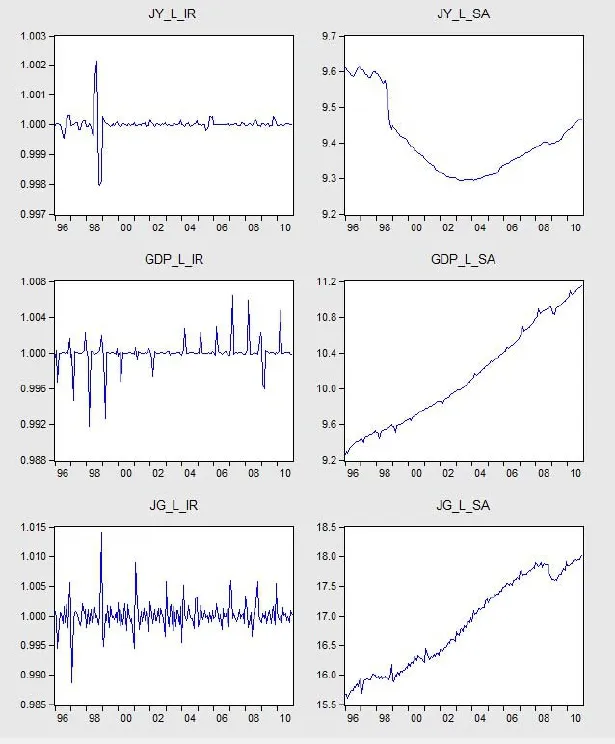

我国的产出、就业以及贸易的月度数据均含有趋势项,我们运用加法模型对数据进行季节调整与趋势分解,得到产出、就业和贸易的波动数据。加法模型的表达式为Y=T+S+C+I,该模型可以将一个时间序列分解为四种因素:确定性趋势变动(T)、季节性变动(S)、循环变动(C)以及不规则变动(I)。其中循环变动为经济变量的周期性变动,而不规则变动通常是由于随机性冲击所导致的变动,可以将其作为贸易波动的替代变量。对产出、就业以及贸易数据取自然对数,运用加法模型对1996年—2010年三组月度数据进行趋势分解,得到产出、就业及加工贸易出口额的波动项和季节调整后的趋势项,见图1。

由图1左图波动项可以看出,1996年—2010年期间,城镇就业人员数的波动、加工贸易出口额的波动波幅减小。GDP在两次金融危机期间均出现较大的波动。城镇就业人员数在1998年金融危机时期出现剧烈波动,而这种波动在2008年并未出现。图1还显示,加工贸易波动较为频繁。从图1右图的趋势项看,贸易数据和GDP数据均存在强烈的增长趋势,而就业数据呈现难以理解的U型。

从初步的数据仅能看出贸易波动和GDP以及就业波动之间模糊的相关关系,本文接下来进行严格的计量分析来定量研究贸易波动对GDP以及就业的影响。

(二)计量方法

本文拟采用向量自回归(Vector Auto-Regression)模型对两次金融危机下加工贸易波动与经济增长和就业之间的关系进行计量分析。向量自回归模型常用来描述随机扰动项对变量系统的动态冲击,非常适合用来研究国际金融危机冲击下中国加工贸易波动对经济增长和就业的动态影响。

为了对比两次金融危机的不同情况,我们分别选取我国1996年—2000年和2006年—2010年两个时间段的就业数据、GDP数据和加工贸易数据分别重新进行趋势分解(图1)。通过趋势分解得到就业数据的波动项、GDP数据波动项以及加工贸易出口额的波动项。1996年—2000年数据分别用JY_Q_IR、GDP_Q_IR和JG_Q_IR表示,2006年—2010年数据分别用JY_H_IR、GDP_H_IR和JG_H_IR表示。

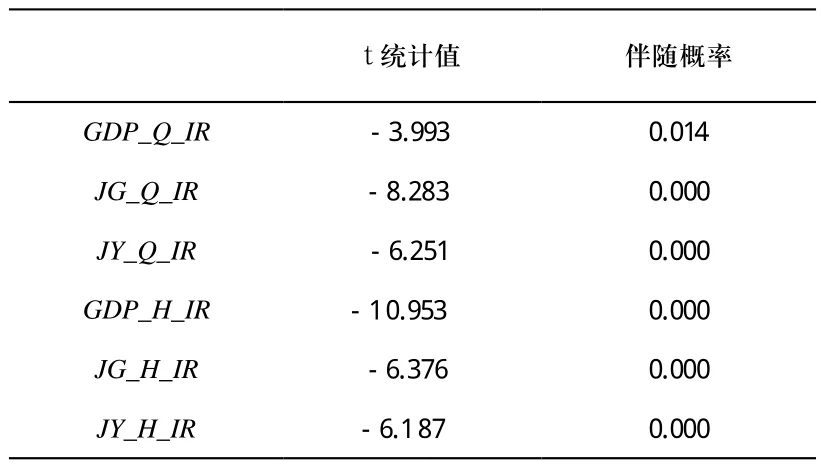

为了建立VAR模型,首先对6个波动项数据进行平稳性检验。我们对两个时间段的6组数据分别进行ADF检验,检验结果见表1。如表1所示,6个序列均在5%的显著性水平下拒绝存在单位根的原假设,表明6组样本数据均为平稳序列。

图1 中国就业、GDP及加工贸易出口额趋势分解图(1996—2010)

表1 样本数据ADF检验结果

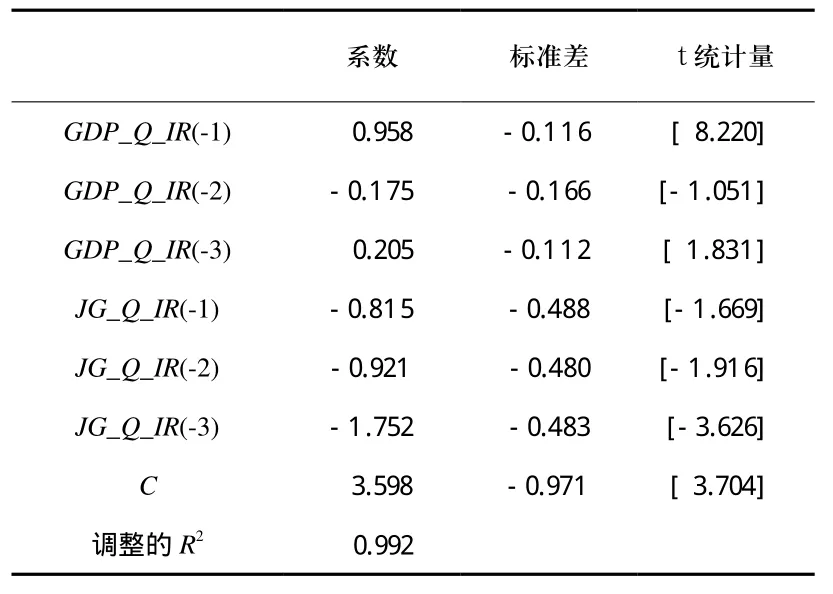

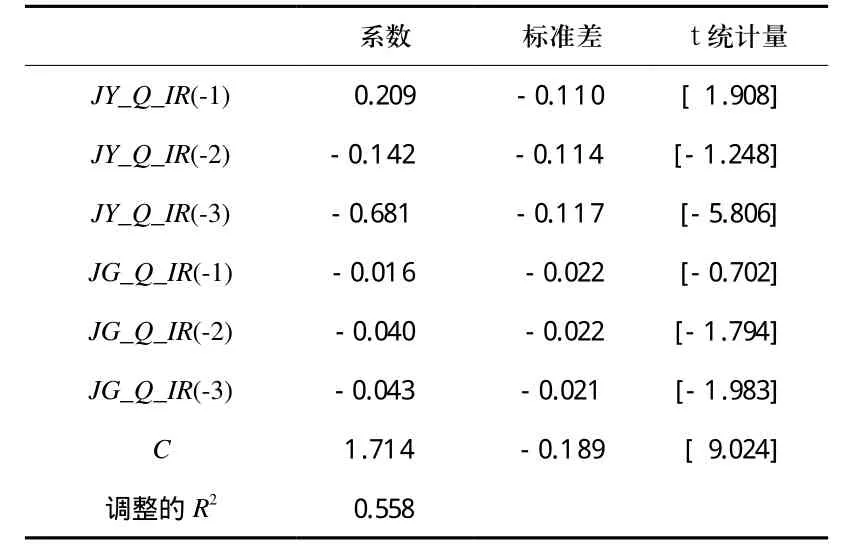

我们分别将GDP数据作为被解释变量,加工贸易的波动项作为解释变量,在两个时间段内分别建立VAR模型,记为VAR_Q和VAR_H。根据AIC、SC和HQ标准确定了模型的滞后期。经检验1996年—2000年数据选择滞后期为4,2006年—2010年数据滞后期为5较为合适。进一步进行模型的稳定性检验,发现模型的特征方程根的倒数全部落在单位圆内,说明两个VAR模型均是稳定的。最终确定两个以GDP为被解释变量的VAR模型,其表达式分别为:

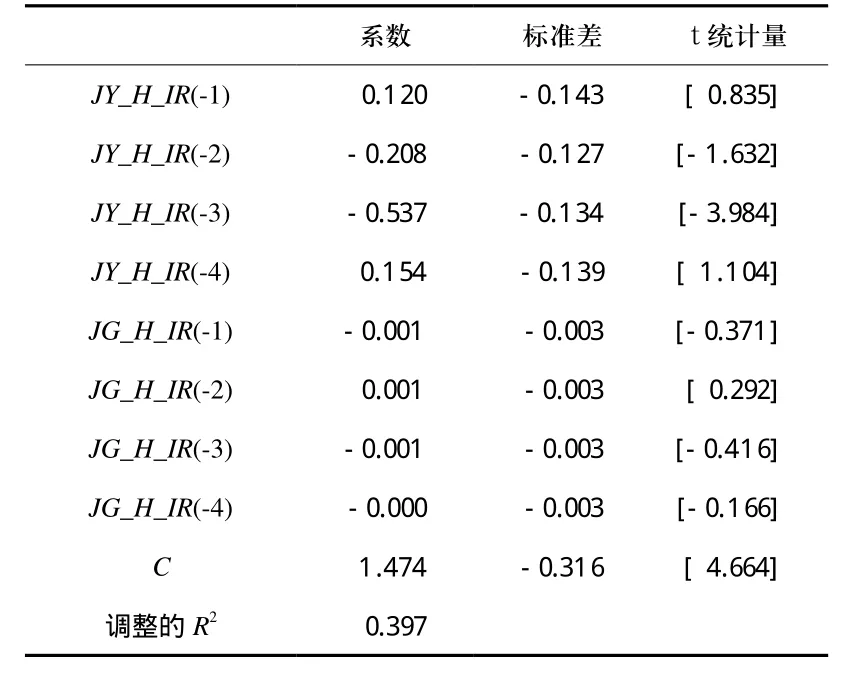

再将就业的波动项作为被解释变量,加工贸易的波动项作为解释变量,分别在对两个时间段的数据建立VAR模型,记为VAR_JQ和VAR_JH。经检验1996年—2000年数据选择滞后期为3,2006年—2010年数据滞后期为4较为合适。特征方程根的倒数全部落在单位圆内,说明两个VAR模型均是稳定的。最终确立两个以就业作为被解释变量的VAR模型,其表达式分别为:

(三)VAR模型计量结果

对于(1)式和(2)式分别进行回归可以得到表2和表3的回归结果。

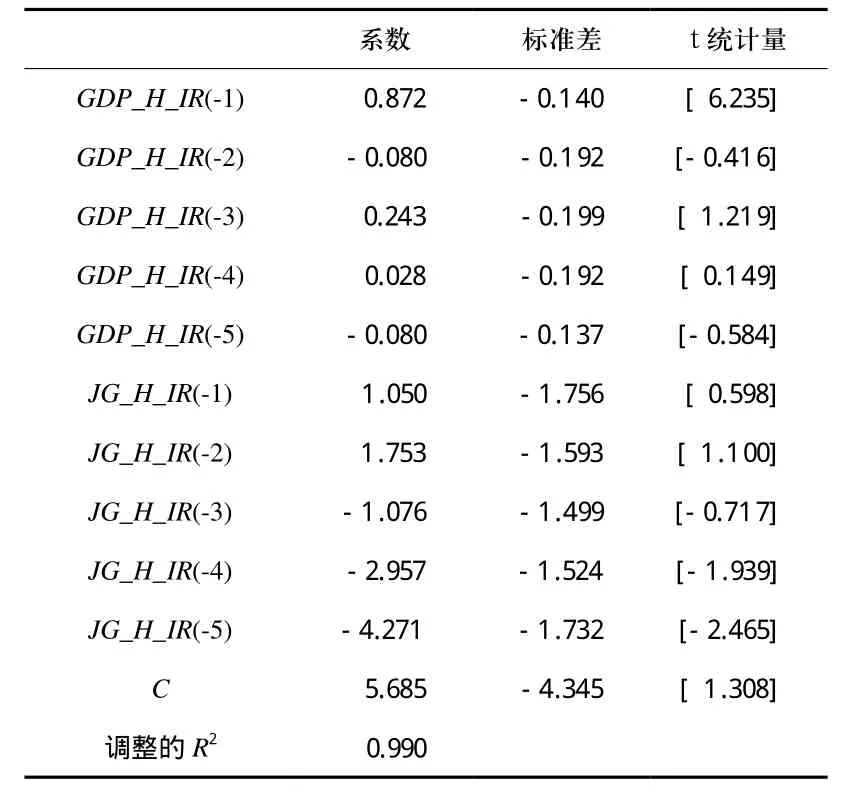

从表2的数据可以看出,1998年金融危机期间,加工贸易波动对于未来三期GDPsw影响弹性分别是-0.81556、-0.921201和-1.752116,可以看出JG_Q_ IR(-3)的弹性系数大于其他各期,结合T统计量的检验结果可以看出JG_Q_IR(-3)的T统计量的绝对值亦大于其他各期,说明加工贸易的波动对于GDP的冲击效应在未来第三期最为明显。由表3的数据,2008年金融危机期间,加工贸易波动对于未来五期的GDP的影响弹性中,JG_H_IR(-5)的影响弹性的数值最大,结合T统计量的检验结果也可以看出JG_ H_IR(-5)的T统计量的绝对值大于其他各期,这说明在加工贸易波动对GDP的冲击效应主要发生未来在第五期。

表2 VAR_Q回归结果

对(3)式和(4)式回归结果见表4和表5。从表4和表5可以看出,贸易波动对就业的影响远远小于对GDP的影响。在1997年加工贸易波动对就业的冲击效应发生在第三期,而在2008年冲击效应不明显。对比两个时期可以发现,2008年金融危机时期,贸易波动对就业产生的影响小于1997年期间。

表3 VAR_H回归结果

表4 VAR_JQ回归结果

表5 VAR_JH回归结果

为了进一步比较两次金融危机中,加工贸易波动对于GDP和就业的影响程度,我们进一步进行方差分解的分析。

(四)方差分解

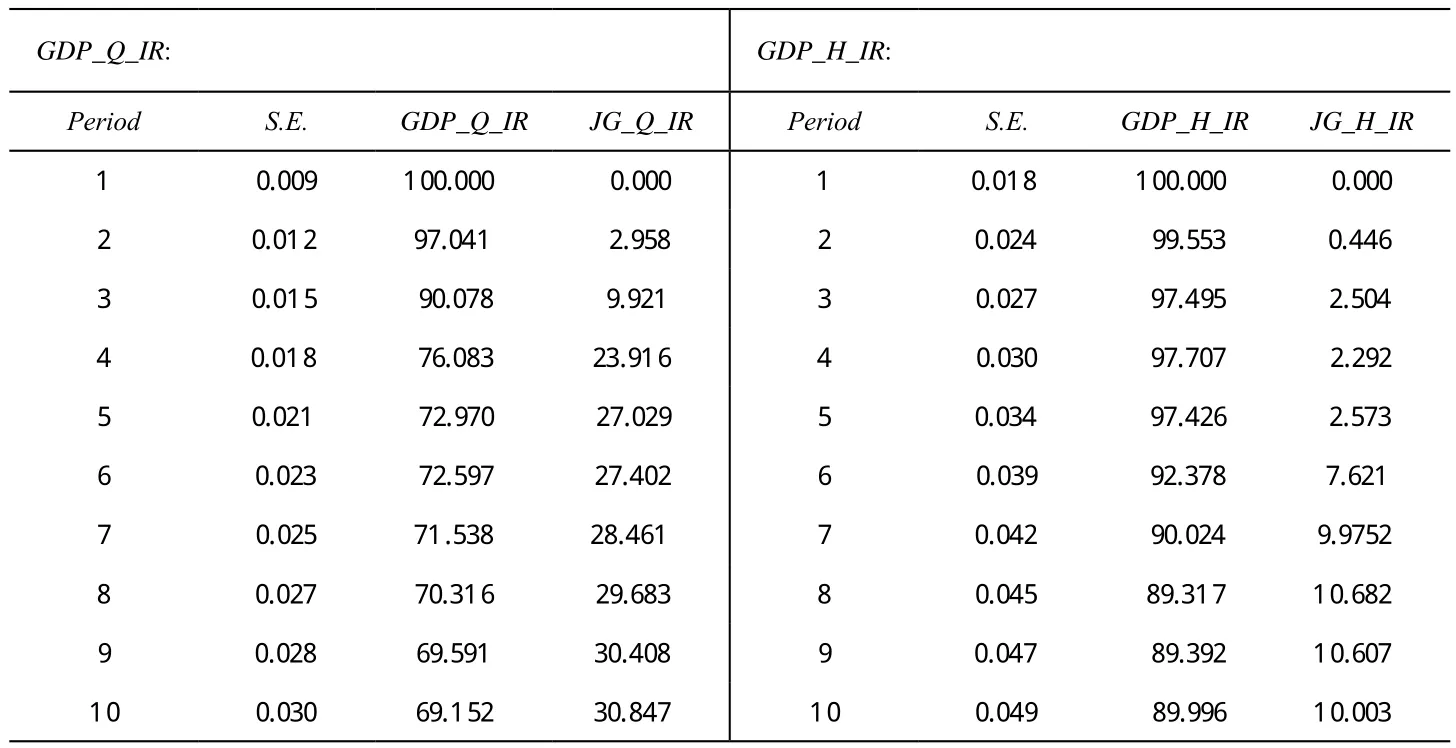

为了了解贸易波动在多大程度上可以解释GDP波动的变化,我们分别对于两个VAR模型做方差分解,表6为关于GDP的方差分解结果。

由表6的数据可以看出,在1998年金融危机期间,加工贸易的波动对于GDP的影响在四期之后基本趋于稳定水平,加工贸易波动对于GDP波动的解释力度约为30%左右。而2008年金融危机期间,加工贸易的波动对于GDP的影响在五期之后趋于稳定,其解释力度约在10%左右。比较两次金融危机期间加工贸易波动对于GDP波动的解释力度可以发现,与1998年金融危机相比,2008年金融危机期间,加工贸易波动对于GDP波动的解释力度明显减弱。

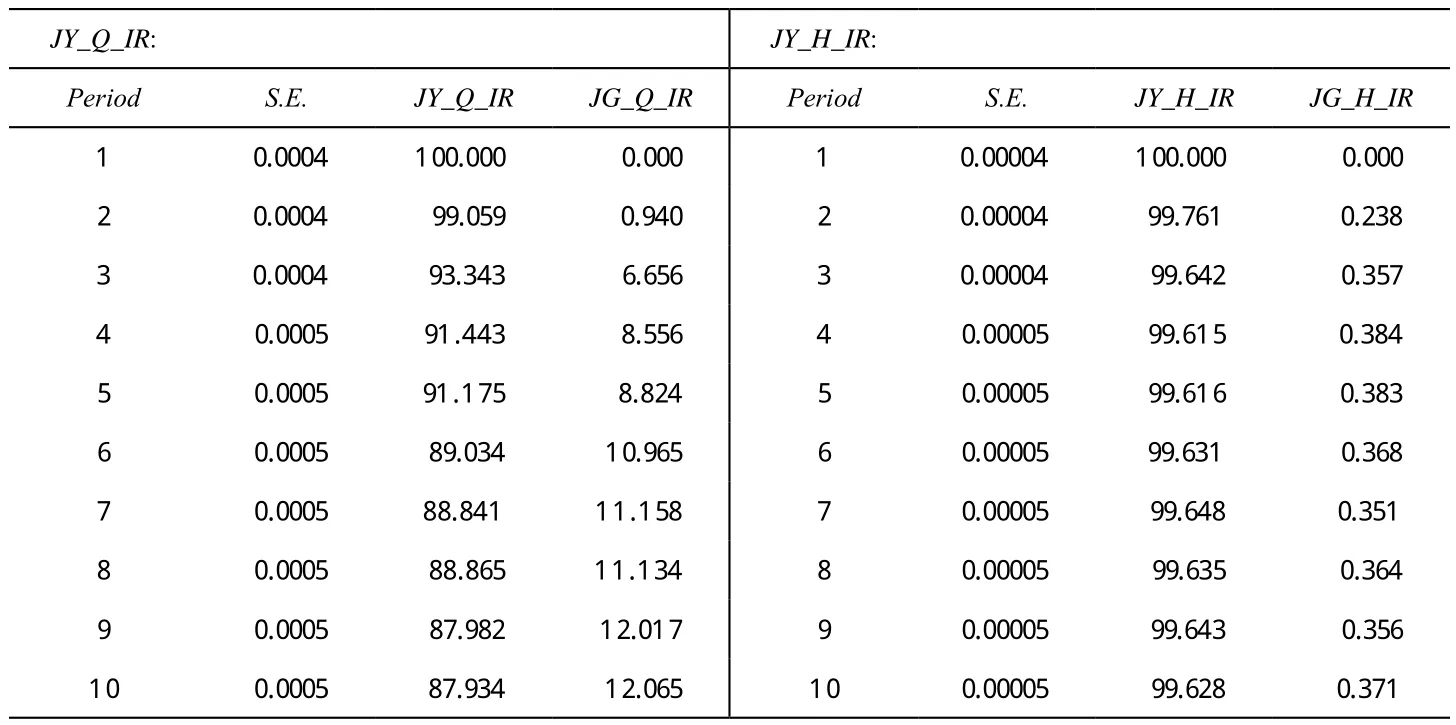

表7是就业模型的方差分解结果。可以看出,1998年期间,加工贸易波动对于就业波动的解释力度约为10%左右。2008年期间则在为0.35%,加工贸易对于就业波动的影响也在大幅度降低。

以上计量分析结果表明,在发生两次国际金融危机的10年间,加工贸易的波动对GDP波动和就业波动影响大幅降低。我国外贸依存度的不断提高、加工贸易的大力发展并没有增加我国经济波动的风险。对于这种现象本文认为可以从我国经济发展、附加值贸易和跨国公司的内部协调等方面给予理论解释。

表6 VAR_Q和VAR_H方差分解

表7 VAR_JQ与VAR_JH的方差分解

四、理论解释及未来展望

(一)理论解释

两次金融危机的十年间,我国对外贸易快速发展,对外贸易依存度提高了近一倍。在总贸易中,加工贸易一直占据半壁江山。加工贸易一方面因为附加值低饱受诟病,另一方面国内学者普遍担心外需波动会对加工贸易造成巨大冲击,使我国经济面临潜在的巨大国际风险。本文的研究表明,尽管我国对外开放度不断提高,我国面临的国际市场风险不仅没有加大,反而是减小了。本文认为存在以下三个方面的原因:

1.我国经济向成熟经济体过渡

首先,我国经济发展的内在动力不断增强,是外需波动对我国经济影响减弱的重要原因。回顾改革开放以来我国经济发展的历史,我国不断向市场经济方向演进。在演进过程中,在市场信号不明确的领域而同时计划也没涉及的领域,这个时候是依靠国际市场的引导。阿瑟·刘易斯曾论述道,在一个市场信号不明确或者说经济发展方向信号混乱的经济体,对外贸易尤为重要,它可以成为经济发展的动力。在改革开放的初期我国经济的发展正是这样。在这样的情况下外需的波动将会对我国经济造成较大的影响。随着我国市场经济的不断完善,经济发展的内在动力不断增强,外需波动对我国经济的影响越来越小。甚至可以从某种意义上说,我国出口导向经济模式即将走向终结,经济越来越依靠自身内在动力。另一方面,随着我国经济体量的不断加大,我国经济结构的多样性增强,和外需联系较弱的产业越来越多,抗外部风险的能力越来越强。一些实证研究表明,面临相同的外部冲击,发达国家经济体比发展中国家受到的影响小的多。外需波动对我国经济影响越来越小,表明我国经济正在向成熟经济过渡。

2.和贸易方式有关

在两次金融危机的十年间,我国对外贸易依存度上升了1倍,贸易波动对宏观经济的影响并没有增加,这和我国的贸易方式有一定关系。我国对外贸易中一半左右为加工贸易,加工贸易的特点为“两头在外”,进口和出口同时高速增长。在外需出现大幅度波动时,进口和出口同时出现萎缩,因为计入GDP的是出口减进口,对GDP的影响并不会很大。

近期的研究表明,如果考虑国内附加值,把双边贸易以附加值来衡量,则贸易数量远远没有现行统计方式所揭示的那么大。一些研究表明,中国一般贸易部门的国内附加值含量在60%以上,而在电脑、通讯设备、电子设备等加工贸易最为密集的部门,出口产品的国内附加值含量不足30%。这意味着给定外部需求下降的比例,因为贸易结构中加工贸易的存在,对GDP的真实影响并没有数据显示的那么大。另一方面,伴随中国深度融入全球价值链分工,出口贸易内含的国内附加值在出口总额中所占比重呈下降趋势,对GDP的影响呈下降趋势。

3.跨国公司的内部协调

近几十年来国际贸易扩张和跨国公司有很大联系,有研究表明,在当今的世界贸易中,80%的贸易额和跨国公司有关。从表面上看,世界市场的市场化程度高于国内市场,因为国际市场缺乏一个超国家的实体进行反向的调控。实际上跨国公司在世界贸易中一定程度上起到管理者的作用。近年来随着国际分工深入到产品内分工,跨国公司在价值链上的组织与协调作用越来越重要。为了完成一件产品生产,跨国公司需要确保分布在不同国家价值链上的每个生产环节顺利实施,在中间产品的贸易中进行协调。世界贸易看似杂乱无章,实际上跨国公司通过控制价值链进行强力掌控。跨国公司的这种作用在一定程度上可以起到熨平贸易波动的作用。相关研究表明,对于一般贸易,在国际市场短期受意外冲击使需求减少时,这种冲击是持久的,即使需求恢复,需求方多数情况下并不从原来供货商那里采购。对于加工贸易,由于其背后是跨国公司的组织和协调,在市场受到短暂的扰动后,一旦需求恢复,原来的市场很容易还原。

(二)未来展望

从对外贸易依存度看。中国GDP总量的持续增长应该是可期的,可以在较长时间保持6%到7%的增速。这一速度虽然比过去下降很多,但依然比世界主要经济体快很多,所以中国经济总量占世界GDP的比例还会提高。从对外贸易进出口看,中国目前已经是世界第一大货物贸易进出口国。在如此大的基数上,世界对中国产品需求继续高速增长显然已不可能。即使在世界经济从这轮衰退中完全恢复以后,中国货物进出口贸易的增长很可能难以超越中国GDP的增速。维持这种趋势,大概率的情况是GDP的增速大于进出口贸易增速。所以在未来若干年,中国的对外贸易依存度将不断下降。从中国经济的成熟度看,中国经济不断向成熟经济体过渡是大概率事件。综合两方面看,贸易波动对中国经济的影响会越来越小。

从中国GDP占世界比例越来越大的趋势,再结合中国高于美国的外贸依存度来看,中国很可能通过进口的渠道向世界传递中国的经济周期。世界的经济周期很可能和中国的经济周期同步,中国成为产生世界经济波动的中心。

五、结论

本文以2008年的数据为实验组,1997年的数据为对照组,通过构建VAR模型比较研究了两次国际金融危机期间贸易冲击对我国宏观经济的影响。计量结果表明,与1997年相比较,在2008年金融危机冲击下,贸易波动对于GDP和就业的影响均呈减弱趋势。贸易波动对GDP波动的解释力从30%下降到10%左右;贸易波动对于就业波动的解释力度从10%左右下降到0.35%。本文进一步研究表明,中国经济的内生增长动力不断加强、附加值贸易以及跨国公司的内部协调是外需影响减弱的重要原因。

关于未来发展,本文认为随着中国经济内在增长动力的增强以及中国经济体量的不断加大,外需波动对中国经济的影响将进一步减弱。中国很可能通过进口的渠道向世界传递中国的经济周期,世界的经济周期很可能和中国的经济周期同步,中国将成为产生世界经济波动的中心。

[1] EASTERLY WILLIAM, ROUMEEN ISLAM, JOSEPH E STIGLITZ. Shaken and Stirred: Explaining Growth Volatility[Z]. Annual World Bank Conference on Development Economics, 2001.

[2] KOSE M, ESWAR S PRASAD, MARCO E TERRONES. Financial Integration and Macroeconomic Volatility[Z]. IMF Staff Papers, 2003, 50 (Special Issue):119-41.

[3] BEKAERT GEERT, CAMPBELL R HARVEY, CHRISTIAN LUNDBLAD. Growth Volatility and Equity Market Liberalization[Z]. NBER Working Paper, 2004.

[4] RODRIK DANI. Why Do More Open Economies Have Bigger Governments? [J].Journal of Political Economy, 1998,106 (5):997-1032.

[5] BEJAN MARIA. Trade Openness and Output Volatility[M]. Mimeo: ITAM, 2004.

[6] CAVALLO EDUARDO A. Openness to Trade and Output Volatility: A Reassessment[M]. Mimeo: Harvard University, 2005.

[7] MICHAEL A KOUPARITSAS. North-South Business Cycles[Z]. Working Paper Series, 1996.

[8] BACKUS D K, P J KEHOE, F KYDLAND. International Business Cycles[J]. Journal of Political Economy, 1992,100 (4):745-75.

[9] BACKUS DAVID K, GREGOR W SMITH. Consumption and Real Exchange Rates in Dynamic Economies with Non-traded Goods[J]. Journal of International Economics, 1993, 35 (3):297-316.

[10] ALESSANDRIA GEORGE. Consumer Search, Price Dispersion, and International Relative Price Fluctuations[J]. International Economic Review, 2009,50 (3):803-829.

[11] DROZD, LUKASZ A, JAROMIR B NOSAL. Understanding International Prices: Customers as Capital[J]. The American Economic Review, 2012, 102 (1):364-395.

[12] YAN BAI, JOSÉ-VÍCTOR RÍOS-RULL. Demand Shocks and Open Economy Puzzles[J]. American Economic Review, 2015,105: 644-49.

[13] NEWBERY DAVID M G, JOSEPH E STIGLITZ. Pareto Inferior Trade[J]. Review of Economic Studies, 1984, 51 (1):1-12.

[14] KRAAY AART , JAUME VENTURA. Comparative Advantage and the Cross-Section of Business Cycles[Z]. NBER Working Paper, 2001.

[15] JULIAN DI GIOVANNI, ANDREI A LEVCHENKO. Trade Openness and Volatility[Z]. IMF working paper, 2006.

[16] 杜婷.国际贸易冲击与中国经济的周期波动[J].国际贸易问题,2006(12):12-17.

[17] 张庆军.基于经济周期理论的我国出口贸易波动特征分析[J].国际贸易, 2007(7):23-27.

[18] 裴平,张倩,胡志锋.国际金融危机对我国出口贸易的影响[J] .金融研究, 2009(8):103-113.

[19] 戴翔.危机冲击、贸易波动与中国经济增长[J].国际商务, 2012(3):5-12.

[20] 苏芳,郑川辉,叶芳.国际贸易冲击、人民币汇率变动与中国宏观经济波动[J].经济问题探索, 2015(9):139-148.

[21] 石红莲.国际金融危机对我国对外贸易的传导效应[J].国际贸易, 2010(1):117-123.

[22] 张明志,林娟.中国出口波动的影响因素及实证检验[J].厦门大学学报(哲学社会科学版), 2013(1):37-45.

[23] 张少军.外包造成了经济波动吗?[J].经济学(季刊), 2013(2):621-648.

[24] 郎金焕,史晋川.加工贸易、一般贸易与外部需求冲击的传导机制[J].浙江大学学报(人文社会科学版), 2013(1):179-190.

(责任编辑:周吉光)

Trade Shocks and Macroeconomic Fluctuations: an Empirical Research Based on the Data of Two Nearly Financial Crisis

This paper uses the data in 2008 as the experimental group, the data in 1997 as the control group, to compare the impact of the two international financial crises on China’s macroeconomic. The results show that the impact of trade fluctuations on the GDP and employment gradually become weaken from 1997 to 2008. The explanatory power of trade fluctuation to GDP fluctuation decreased from 30% to about 10%, and the explanation to the employment fluctuation decreased from 10% to 0.35%. The further analysis shows that, with the enhancement of China’s internal economic growth momentum and volume of China’s economy becoming larger and larger, the impact of fluctuations in external demand on China’s economy continuously wither. China will export its own economic business cycle to the world.

trade shocks; macroeconomic fluctuations; VAR model

F746

A

1007-6875(2017)01-0120-08

��日期:2016-11-16

10.13937/j.cnki.hbdzdxxb.2017.01.015

教育部人文社会科学研究青年基金项目(11YJC790221);安徽2014留学人员科技活动择优资助项目(J05015137);安徽大学学术学位硕士研究生学术创新研究扶持项目。

徐毅(1974—),男,安徽蚌埠人,经济学博士,安徽大学经济学院副教授,主要研究方向为国际贸易理论。张昕蔚(1991—),男,安徽颍上人,安徽大学经济学院2014级硕士研究生,主要研究方向为国际外包。