1~7月,我国市政环卫车市场分析及预测

2017-05-30林梅霞黄睿

林梅霞 黄睿

截止至2016年,我国城镇化率为57.4%,在2010~2016年期间,我国城镇化率平均每年提升1.1个百分点。国务院印发的《国家新型城镇化规划(2014—2020年)》提出要求:至2020年,我国常住人口城镇化率要达到60%以上。至此,预计未来5年,我国城镇化率仍将保持每年1个百分点的速度增长。据数据资源中心预测,在“十三五期间”我国城镇化率趋势如图1所示。

随着国内城镇化进程的不断推进,城市功能逐步完善,加上國内居民对生活品质的追求不断提升,对美好生活环境的诉求也与日俱增,正是如此,也就凸显了城市中市政环卫工作的重要性,这对市政环卫车市场的发展是极为利好的。

市政环卫车市场概述

近5年来,市政环卫车市场保持着快速而稳定的发展(见图2),2012-2016年市政环卫车市场复合增长率为17.5%,仅在2015年,受累于国内经济增速放缓,城市基建工程开工率偏低,制造业与房地产行业疲软,政府预算收紧,市政环卫车受到影响,销量同比下滑2.5%。而近两年来,中国经济增长平稳性不断加强,过去8个季度,GDP增速基本保持在6.7%~6.9%,尤其是2016年房地产行业表现十分活跃,政府预算充盈,城建上作有序开展,市政环卫车市场需求进一步提升,2017年1-7月,市政环卫车终端市场销量达到2.6万辆,同比提升50.9%。

市场月度表现

从月度销量趋势来看,2017年市政环卫车市场开局相对低迷(见图3),与2016年12月份市场提前消费,高集中采购有—定关联(据环保部与工信部要求,2017年1月1日起,全因范围环卫车辆执行国V排放标准),1月份与3月份销量出现同比下滑,降幅分别为3.1%与3.4%。自4月份之后,市政环卫车市场需求再次激增,4-7月份其平均增幅为86.1%,尤其是5-7月份月增幅均在90%以上。

各细分市场表现

从车辆功能来看,市政环卫车市场主要是以绿化喷洒车、洒水车、清扫车与轻型车为主,2017年四者的市场比重高达近75%,其中绿化喷洒车市场表现尤为突出,1-7月份,其销量为6212辆,同比提升236.5%,比重由2016年的10.6%提升至23.6%。近年来,我国部分城市的雾霾较为严重,各地方政府对雾霾的治理工作十分重视,极大地刺激了绿化喷洒车的市场需求增长。除此之外,吸污车、吸尘车等小众市场在2017年也有不俗的表现,其中吸尘车市场销量增幅高达137.6%,随着城市功能的不断完善,城市对市政环卫车的功能需求逐渐向多样化发展(见图4、图5)。

从产品结构来看,市政环卫车以重型与中型产品为主,两者比重高达90%以上(见图6)。从近5年的产品结构趋势来看,市政环卫车产品重型化趋势十分明显,重型产品的比重呈逐年上升的趋势(2016-2017年该趋势更为明显),截止至2017年7月份,重型产品的比重已经提升至62.3%,而中型产品市场份额受到挤压,下降至30.4%。轻型市政环卫车市场发展极为缓慢,其市场比重仅有7%左右,且呈现下滑的趋势。

市政环卫车市场竞争格局

从市政环卫车市场企业竞争格局来看,销量TOPlO企业市场集中度为71.2%,相较于2016年同期提升了1.0个百分点,企业集中度相对平稳。2017年1-7月,市政环卫车市场共有154个企业实现销售,每个企业平均销量为172辆,共有5家企业销量大于1000辆,其中湖北程力专用汽车有限公司销量为5073辆(主要是以绿化喷洒车与洒水车为主),中联重科股份有限公司销量为4884辆(主要是以清扫车、清洗车与扫路车为主)。

据数据统计显示(见表1),2017年1-7月份,TOPlO企业中,所有企业销量皆实现同比正增长,其中湖北程力专用汽车有限公司增幅133.3%,随州市东正专用汽车有限公司增幅161.3%(主要是以洒水车、绿化喷洒车、吸污车等为主),湖北宏宇专用汽车有限公司增幅325.5%(主要是以绿化喷洒车、清洗车与吸污车等为主),郑州宇通重工有限公司增幅149.8%(主要是以清扫车与清洗车为主)。

1.绿化喷洒车市场竞争格局

在绿化喷洒车市场,销量TOPlO企业市场集中度为87.5%,相较于2016年同期提升了6.9个百分点,企业集中度进一步提升(见表2)。2017年1-7月,市政环卫车市场共有48个企业实现销售,每个企业平均销量为130辆,共有9家企业销量大于100辆,其中湖北程力专用汽车有限公司销量为2258辆,市场份额36.3%,在绿化喷洒车市场竞争中占据绝对的优势。

在销量TOPlO企业中,湖北程力专用汽车有限公司、东风汽车公司、湖北新中绿专用汽车有限公司、湖北宏宇专用汽车有限公司均实现了10倍以上的增幅,湖北天威汽车有限公司实现净增长。

2.洒水车市场竞争格局

在洒水车市场,销量TOPlO企业市场集中度为77.8%,相较于2016年同期下滑了2.9个百分点,企业集中度有所下滑(见表3)。2017年1~7月,市政环卫车市场共有89个企业实现销售,每个企业平均销量为70辆,共有9家企业销量大于100辆,其中湖北程力专用汽车有限公司销量为1873辆,市场份额30.4%,在洒水车市场竞争中占据绝对的优势。

在销量TOPlO企业中,仅有东风汽车公司与湖北新中绿专用汽车有限公司销量同比下滑,其降幅分别为49.4%与23.6%。此外,随州市东正专用汽车有限公司、湖北力威汽车有限公司、东风随州专用汽车有限公司、中通汽车工业集团有限责任公司增幅在100%以上。

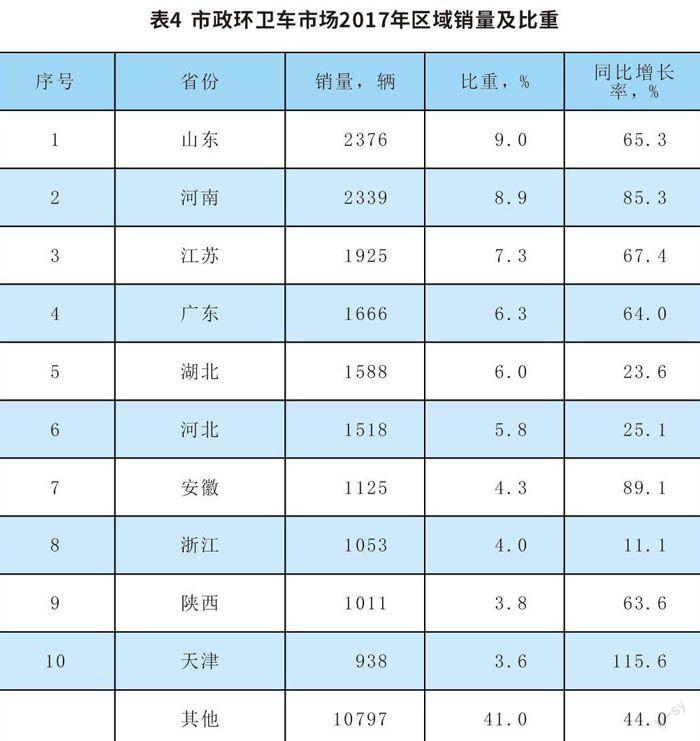

销量区域分布

从市政环卫车销量区域分布来看,2017年1~7月市政环卫车销量主要分布在我国中部、东部、南部城市集群相对密布的地区,销量TOPlO市场集中度为59.O%,相较于2016年同期提升了0.8个百分点,集中度相对平稳(见表4)。

从2017年上半年销量来看,累计销售超过1000辆的区域有9个,前九名的比重为55.4%,占据了半数以上的市场。此外,天津、四川、贵州等地区也有近900辆的销量。在销量TOPlO省份中,所有省份销量皆实现同比提升,其中天津市受惠于全运会,增幅高达115.6%,此外,河南与安徽等地区销量增幅也在80%以上。

市场预测

随着我国城镇化率的持续提升,市政环卫车市场容量依然具有较大的上升空间,加上各地方政府对环境保护与治理的重视程度不断加强,预计下半年乃至“十二五”期间,市政环卫车销量仍将保持一个较高的增幅。此外,市政环卫车市场发展将有以下几个特点:

新能源市政环卫车比重将有所提升。在2013年发布的《关于继续开展新能源汽车推广应用工作的通知》与2014年发布的《政府机关及公共机构购买新能源汽车实施方案》均提出了新增或更新的公交、公务、物流、环卫车辆中新能源汽车比例不低于30%。此外,据2017年发布的新能源商用车补贴标准,新能源专用车补贴后依然具有竞争力(补贴标准下调幅度相对较低)。在中央与地方政策的推动下,新能源市政环卫车将得到进一步发展。

中部与东南部地区依然是重点市场,而西部地区则更具增长潜力。根据我国的城市群建设规划与完成进度来看,我国中部与东部地区的城市群落已经基本形成,城市功能相对完善,是近年来市政环卫车的主体市场,但更新量占总销量的比重相对更高。未来几年,国家规划即将新增的区域型城市群主要集中在我国西部地区。城市群的形成将推动当地的市政环卫车市场发展,西部地区的市政环卫车需求主要以绿化喷洒车、洒水车、清扫车等为主,所以西部地区更具开发潜力。