不同类型机构投资者对我国上市公司业绩的影响研究*

2017-05-12黄河科技学院姚雁雁

黄河科技学院 姚雁雁

不同类型机构投资者对我国上市公司业绩的影响研究*

黄河科技学院 姚雁雁

本文从股东的股份比例角度,将机构投资者划分为证券投资基金、社保基金、境外机构投资者和保险公司四种类型,创新性的分析了四种机构投资者影响上市公司业绩的效用,并提出了相关建议:加大证券投资基金的持股比例;加强社保基金的积极性;加快引进境外机构投资者。

机构投资者 股份比例公司业绩

一、引言

机构投资者根据在上市公司持有股份比例的多少,既制约着上市公司股东,又监督上市公司的治理结构。国内外学者对机构投资者的整体研究已取得了较大的成果,但缺少对不同类型机构投资者的影响效用进行分部研究,均缺乏一致性的结论。Brian(2001)等研究称机构投资者积极完善公司治理。根据投资责任承担力度分析,认为担负较大责任的机构投资者追求短期利润最大化,而担负较小责任的机构投资者更倾向于获取上市公司的长期收益。Xia Chen(2005)认为与投资公司保持商业利益关系的机构投资者,如保险公司,容易受到上市公司经理人的影响,不愿意参与公司治理,属于灰色机构。而证券投资公司等机构与投资公司无商业利益,属于独立机构,更易于对上市公司进行监管,提高公司治理水平。Yan(2009)认为短期投资的机构投资者更易获取投资信息,持股比例越高越能提高公司业绩,反之,长期投资者市场信息的灵敏度较弱,对提升公司业绩的影响不明显。余鹏翼等(2010)认为,机构股东占有股份比例越大,参与公司治理积极性越高,越利于公司业绩改善。彭丁(2011)指出,机构投资者对非国有企业的影响大于国有企业影响。杨合力等(2012)认为机构投资者可以改善公司治理结构,影响公司业绩。钱露(2010)研究显示占公司股份比例大的证券投资基金会影响公司业绩,但证券公司对公司业绩无影响。刘星等(2011)认为,境外机构投资者与公司业绩影响不相关,国有企业机构投资者反而制约公司业绩的提升。张丽坤(2013)对比发现,股份占有比例高的机构投资者积极影响公司业绩。通过对现有文献的研究,国内外多数学者分析了机构投资者的整体影响效用,缺少对机构投资者的分类研究,尤其对境外机构投资者关注较少。本文希望通过研究包括境外机构投资者在内的四种不同类型的机构投资者,得出其影响公司业绩的相关性。通过构建四类模型,利用统计软件进行财务数据的检验,证实结论的有效性。

二、理论分析与研究假设

机构投资者在公司经营管理中起至关重要的作用,一方面利用长期投资的方式追求自身利益的最大化,当机构投资者在上市公司占有较大股份比例时,会积极参与公司的经营管理,监督股东的投资决策,避免上市公司内部管理者徇私舞弊,损害公司利益;同时利用对重大决策的否决权,避免上市公司信息公开的不透明,保护中小股东的利益。另一方面通过平衡上市公司的经营管理权影响公司业绩。机构投资者利用其占有的股份比例的大小,制约公司的经营管理权,若与公司管理者意愿一致,则与其一起提高公司业绩,反之,则会约束公司管理者放弃决策。

(一)证券投资基金 Johnson(1990)研究发现,由于证券投资基金受政治因素影响较小,又在资本市场中占据较大的份额,因此证券投资者会积极提高公司业绩,实现自身利益的最大化。Mark(1991)认为在上市公司中持有公司较大股份的证券投资基金会为了长期收益而改善公司业绩。在我国证券投资基金与上市公司无商业关联,与上市公司有着共同增加公司价值的目标,长期的投资也会让证券投资基金占有较大比例的股份,在公司决策上具备话语权,有权选择公司业绩较好的上市公司进行投资。因此证券投资基金会与上市公司一同提升公司业绩。由此提出假设:

假设1:证券投资基金股份占有比例越高,公司业绩提升越明显

(二)社保基金 社保基金是法律法规规定的按比例上交的专项基金,社保基金本身具有社会政治性质,在公司经营过程中会与公司目标有利益冲突,且社保基金管理者的收入与公司业绩无关系,容易引发代理冲突问题,影响公司治理。在政治干预下,社保基金的最终目标是为管理者提升政治地位和加强社会责任,与公司业绩的关联度不高,甚至会导致公司业绩下滑。因此,社保基金在公司业绩提升方面更易保持中立的态度,且决策不一致时,会优先放弃公司目标,产生不利公司业绩的影响。由此提出假设:

假设2:社保基金股份占有比例越高,公司业绩不良影响越大

(三)境外机构投资者 Parthiban(1998)认为境外机构投资者与上市公司不存在业务关联,有利于监督上市公司经营管理,为了其长期投资收益,会努力提高公司业绩。钱露(2010)也认为境外机构投资者在选择对外投资时,势必具备雄厚的资金支持,专业的资源储备,更有提高公司业绩的条件。境外机构投资者能够利用其占有的股份比例进行公司股权的优化,避免公司股东做出不利于提高公司业绩的决策,规避其长期投资的风险。因此,境外投资机构会迫切利用自身的优势条件提升公司业绩。由此提出假设:

假设3:境外机构投资者股份占有比例越高,公司业绩提升越快

(四)保险公司 Xia chen(2005)认为保险公司与上市公司存在密切的商业关系,为了维护自身的利益,保险公司不愿意参与上市公司治理,不会影响公司业绩。Stuart(2000)也认为保险公司为了追求短期利润最大化,对风险投资持保守态度,不愿意承担投资风险。由于我国政策限制了保险公司的股份占有比例,为了迎合上市公司的意愿,避免丧失上市公司的代理业务,因此保险公司不愿意承担公司治理的风险,对公司业绩影响不大。由此提出假设:

假设4:保险公司股份占有比例与公司业绩无影响

三、研究设计

(一)样本选择与数据来源 本文的样本选自2011-2014年间锐思金融研究数据库和国泰安数据库中上市公司的财务数据,选取了1298个经营状况良好的非金融业上市公司,去除了连续3年亏损及财务状况缺失的上市公司。

(二)变量定义 (1)被解释变量。

总资产收益率是公司净利润与总资产的比例,是检验公司盈利能力和衡量公司经营管理水平的重要指标。在公司总资产一定的情况下,净利润越高,说明公司的盈利能力越强,同时排除了非主营业务利润,客观的反映了公司的经营管理状况。因此,总资产收益率能够真实反映上市公司业绩。

(2)解释变量。

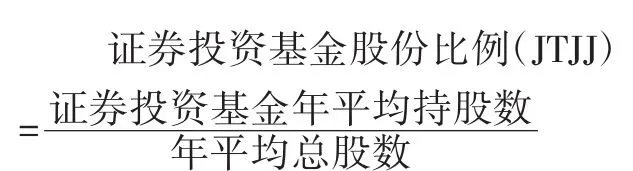

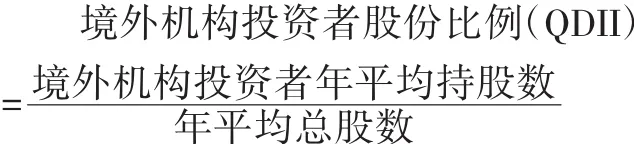

根据在上市公司占有股份比例的不同,选取四种类型的机构投资者的股份比例为解释变量,用于客观分析其影响上市公司业绩的效用,从而对不同类型机构投资者改善公司业绩的影响力进行验证。

(3)控制变量。根据现有研究,本文选取以下变量作为本文研究的控制变量。第一,股权集中度(OC)。股权集中度是上市公司第一大股东占有股份数与公司总股份数比例,用于衡量公司经营管理的稳定程度,其高低关系到公司业绩的提升,因此可以作为检验的控制变量。第二,控股股东性质(SN)。控股股东性质主要针对是否为国有企业和非国有企业而言,用于衡量政府对公司的控制程度,其比例影响到公司业绩。国有企业时,取值1;非国有企业时,取值0。第三,公司规模(CS)。公司规模能够衡量公司盈利能力大小,因此,在作为控制变量时,将上市公司的总资产取对数进行表示,验证公司规模的大小影响公司业绩的程度。第四,资产负债率(DT)。资产负债率是年平均负债与年平均总资产的比例,用以评价上市公司的财务状况,可以衡量公司筹集资金的能力,选为控制变量来验证其对公司业绩的影响力。第五,成长能力(GT)。成长能力可以衡量上市公司未来是否能够实现战略目标,具备经营发展能力,因此,选取营业收入增长率这一直观的指标为控制变量,分析验证其影响公司业绩的大小。根据上述分析,本文选取变量如表1所示。

表1 研究变量

(三)模型构建 根据本文的研究假设及变量的设计,构建了以下模型。

其中:α0为截距,α1-α6为系数,ε为残差。

四、实证分析

(一)描述性统计 对定义的变量描述性统计如表2、表3所示。由表2可知,证券投资基金的股份比例逐年增长,由2011年的0.0071增长至2014年的0.0454,其增长速度在机构投资者中最快,说明发展空间较大。此外,证券投资基金占有的股东比例也是最大的,能够更加有效的提高公司业绩。社保基金的股份比例也相对较大,但其增长速度略小于证券投资基金,说明对公司业绩的影响也较弱。境外机构投资者和保险公司持有的股东份额增长较缓慢,尤其是境外机构投资者,仅由2012年的0.0054增长至2014年的0.0056,说明我国资本市场限制境外投资者投资。由表3可知,总资产收益率Max为0.2534,Min为-0.4101,标准差是0.0565,极差较小,表明总资产收益率相对稳定。从股权分配上看,股权集中度逐年上升,其平均值为36.225,说明第一大股东的持股份额较大,股东的企业控制力越强。公司规模Max为27.5465,Min为20.342,标准差是0.9323,表明公司规模波动较大。公司的资产负债率的均值是0.3243,表明公司的偿债能力较强。公司成长能力Min为-8.6767,Max为7.7676,均值是0.3111,标准差是0.7010,表明公司经营成长势头强劲。

表2 各类机构投资者持股比例描述性统计

表3 总体变量的描述性统计

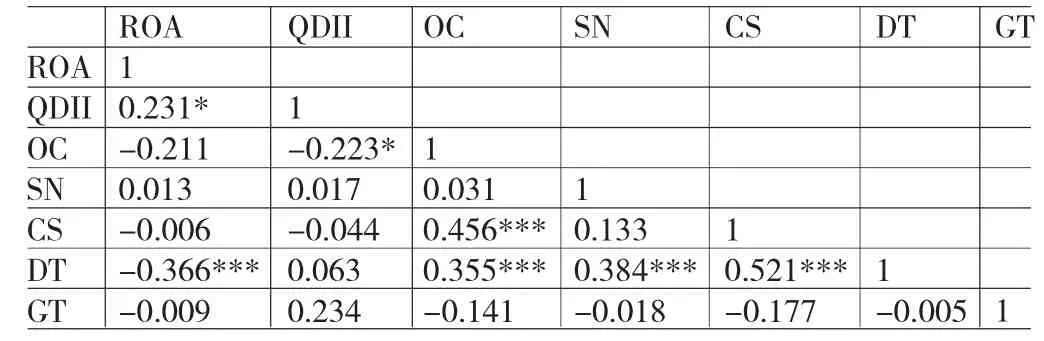

(二)相关性分析 相关性分析结果如表4-7所示。由表4可知,总资产收益率与证券投资基金股份比例的相关系数为0.287,在1%的显著性水平上呈正相关。因此证券投资基金持有的股份比例越高,影响公司业绩越大。另各自变量之间的相关系数均小于0.5,可以认定各自变量之间不存在显著的相关性,不会产生多重共线问题。由表5可知,总资产收益率与社保基金股份比例的相关系数为-0.084,在10%的显著性水平上呈负相关。因此,社保基金抑制公司业绩提升,且持有的股份比例越高,越阻碍公司业绩提升。由表6可知,总资产收益率与境外机构投资者股份比例的相关系数为0.231,在10%的显著性水平上呈正相关。因此,境外机构投资者影响公司业绩的程度虽小于证券投资基金,但持有股份比例的增加会加大公司业绩的影响。由表7可知,总资产收益率与保险公司股份比例的相关系数为0.023,且不存在显著相关性,说明保险公司与公司业绩提升关联性不大。在变量的共线性问题上,控制变量中仅控股股东性质与社保基金股份比例的相关系数较大为0.332,其他的变量之间的关联系数均较小,不会影响模型的回归分析结果。

表4 证券投资基金股份比例的相关系数矩阵分析

表5 社保基金股份比例的相关系数矩阵分析

表6 境外机构投资者股份比例的相关系数矩阵分析

表7 保险公司股份比例的相关系数矩阵分析

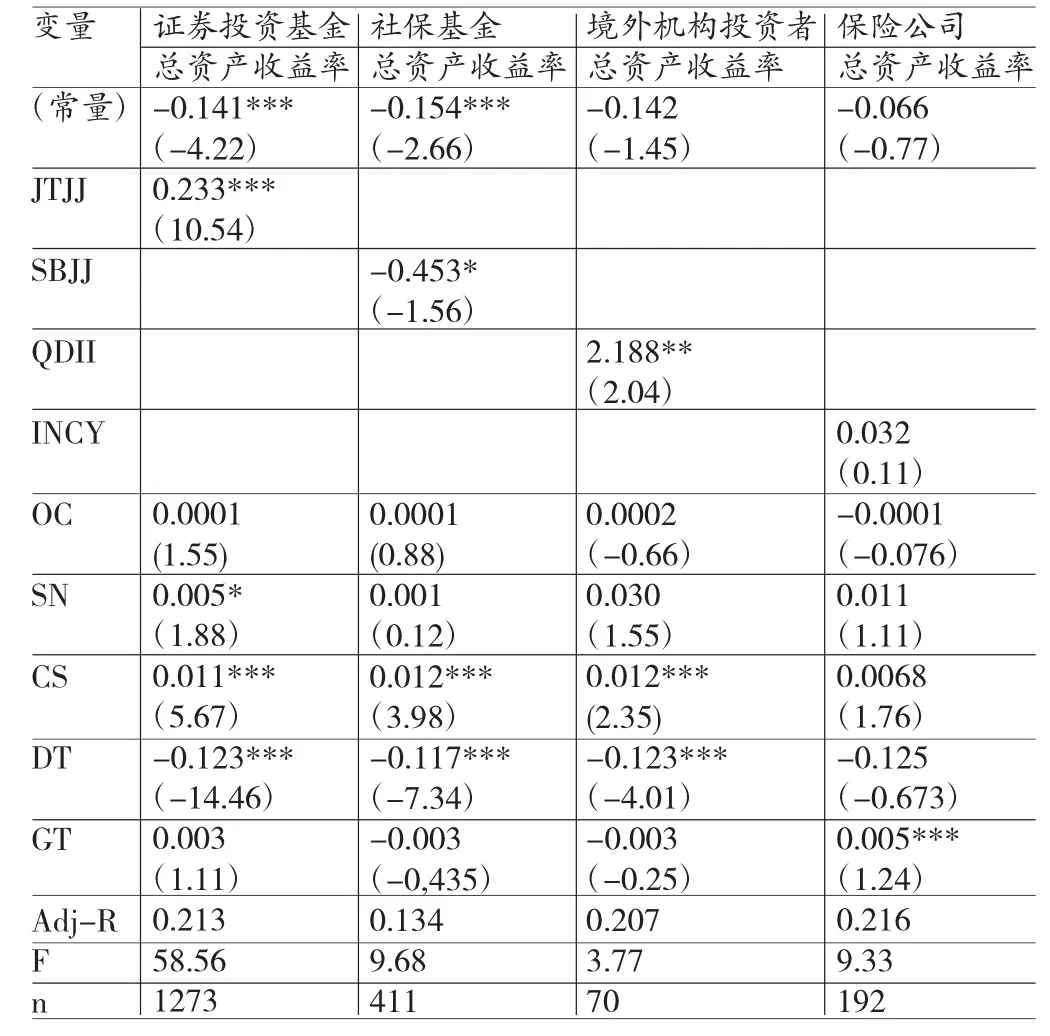

(三)回归分析 回归分析如表8所示。由表8可知,证券投资基金模型拟合度的数值为21.3%,且与下一期的公司业绩显著相关,说明证券投资基金持股份额越高,公司业绩越好,验证了假设1。社保基金模型拟合度的数值为13.4%,但与下一期的公司业绩显著负相关,说明社保基金持股比例越高,反而阻碍公司业绩的提升,验证了假设2。境外机构投资者模型拟合度的数值为20.7%,与下一期的公司业绩显著相关,但相关性较证券投资基金弱,说明境外机构投资者占有公司股份相对较少,提高公司业绩影响力有限,验证了假设3。保险公司模型中,其与下一期的公司业绩不存在显著相关,说明保险公司不会提升上市公司业绩,验证了假设4。

(四)稳健性分析 为了进一步检验模型的准确性,将总资产收益率换成息税前收益率再次进行假设回归分析,结果如表9所示。根据表9稳健性检验结果,证券投资基金和境外机构投资者股份占有比例显著相关息税前收益率,表明两种机构投资者会提升上市公司业绩。社保基金持股与息税前收益率显著负相关不明显,但结果是负系数,说明在某种程度上会阻碍公司业绩提升。保险公司持股与公司业绩提升无关联。以上表明文本的检验结果正确。

五、结论与建议

(一)结论 (1)证券投资基金促进公司业绩的提升。证券投资基金是机构投资者的重要组成部分,其占有股东股份比例高,以长期投资的方式获取收益。因此,证券投资基金愿意且能够监管上市公司股东做出有利于提高公司业绩的决策。(2)社保基金阻碍公司业绩的提升。虽然社保基金也倾向于控股获取长期收益,能够参与公司治理,但是社保基金管理者收入相对固定,与被投资公司业绩无关,且其投资决策受政治因素干预较明显。因此,社保基金不愿意参与企业治理,并且当其自身目标与上市公司目标冲突时,反而会阻碍公司业绩的提升。(3)境外机构投资者保障公司业绩的提升。境外机构投资者在我国资本市场占有率较低,其特殊性也受到相关政策的限制,但由于本身具备的独立性和专业的投资团队,使境外机构投资者更愿意选择长期投资。因此,境外机构投资者虽拥有参与公司治理的优势条件,但又局限于其占有的股份比例小,公司业绩提升的影响程度较弱。(4)保险公司不会影响公司业绩提升。保险公司主要依靠上市公司获取收益,独立性较差,而且为了确保自身利益,不会主动参与公司治理,支持股东做出风险较大的投资决策,不产生提高公司业绩的任何效用。

表8 四种类型机构投资者影响公司业绩的回归结果

表9 被解释变量替代后回归检验结果

(二)建议 (1)加大证券投资基金的持股比例。证券投资基金对上市公司业绩提升较明显,因此,要继续增加证券投资基金的股份占有比例,约束控股股东的同时,保护好中小股东利益,最大化挖掘证券投资基金在公司治理方面的优势,以便更好地提升上市公司业绩。(2)加强社保基金的积极性。在行政约束的范围内,要加强社保基金参与的积极性,鼓励社保基金管理者参与公司治理,增加投资者的投资信心,提升公司的价值。同时建立有效地薪酬激励机制,实现社保基金管理者与股东的双赢。(3)加快引进境外机构投资者。境外机构投资者进入我国资本市场较短且政策约束性较强,不利于其发挥自身的投资优势,改善公司治理。要加快引进境外机构投资者,并适当增加其股份占有比例,充分发挥其公司治理的优势,加快公司业绩的提升。

*本文系2016年河南省政府决策研究招标课题“河南省互联网金融风险及防范研究”(项目编号:2016B163);2016年河南省社科联调研课题“河南省农村合作金融发展研究”(项目编号:SKL-2016-3189)的阶段性研究成果。

[1]余鹏翼、汪珊、邓丽:《基于机构投资者持股比例与公司经营业绩的研究》,《管理学家》2010年第7期。

[2]彭丁:《大股东控制、机构投资者治理与公司绩效》,《宏观经济研究》2011年第7期。

[3]杨合力、周立、王博:《公司治理、机构投资者与企业绩效》,《财政研究》2012年第8期。

[4]钱露:《机构投资者持股与公司绩效关系研究》,《经济学动态》2010年第1期。

[5]刘星、吴先聪:《机构投资者异质性、企业产权与公司业绩》,《中国管理科学》2011年第5期。

[6]张丽坤:《机构投资者持股对公司业绩的影响》,《财会通讯》2013年第11期。

[7]Brian J.Bushee.,Do Institutional Investors Prefer Near-Term Earnings Long-Run Value over.Contemporary Accounting Research,2001.

[8]Xia Chen,Harford,Kai Li.Monitoring:Which Institutions Matter?Working Paper,2005.

[9]Xmeming Yan,the zhang.Institutional Investors and Equity Returns:Are Short-term Institutions Better Informed? The Review of Financial Studies,2009.

(编辑 文 博)