私募股权投资、高管薪酬与业绩敏感性

2017-05-12长春师范大学经济管理学院邢丽微

长春师范大学经济管理学院 邢丽微

私募股权投资、高管薪酬与业绩敏感性

长春师范大学经济管理学院 邢丽微

本文以2008-2014年上市的中小企业的数据为样本,研究私募股权投资持股、高管薪酬和公司业绩的关系。研究结果表明,上市的中小企业高管薪酬与其业绩呈正相关关系,并且有私募股权投资者参与的企业的高管薪酬与业绩敏感性高于无私募股权参与的公司,但进一步研究发现,私募股权投资者持股比例的大小并不影响上市公司高管薪酬与业绩的敏感性。并根据研究结论提出了针对性的政策建议。本文有助于探究私募股权投资者对于我国上市公司的治理作用。

私募股权投资 公司业绩 高管薪酬

一、引言

随着我国私募股权投资机构的快速发展,无论是私募股权投资的资金总规模还是投资公司的数量上都有了质的飞越,越来越多的企业得到私募资金的支持。截至2015年底,私募基金机构已突破2万家,总的基金资产规模达4.51万亿,其中证券类私募基金机构超1万家,资金管理规模为1.70万亿,超过2014年规模的3.5倍。私募基金己成为我国资本市场上一股不可忽视的力量,私募机构作为我国资本市场的新兴力量越来越多的出现在上市公司的股东名单中,特别是一些中小企业。而在私募基金的投资过程中,主要涉及三个主体:基金投资者、私募基金管理者以及被投资企业的经营者。在这整个投资过程中涉及到两个代理关系,第一是私募基金投资者与其管理者间的委托代理关系,其中基金管理者为代理人,投资者为委托人;第二是私募基金机构的管理者与企业的经营者之间的委托代理关系,其中企业管理者为代理人,基金管理者为委托人。现代公司所有者与管理者相分离,这就会产生两者的利益不统一的问题。由于信息传递不及时,使得代理人可能存在“道德风险”与“逆向选择”的行为倾向,要避免这两种行为的出现,需要制定有效的约束与激励机制,来引导私募基金管理者与被投资企业经营者采取促使投资者利益最大化的行为。由于第一重代理委托关系比较简单,投资者可以与基金管理者签订关于融资过程、投资行为、收益分配等条款,并要求及时披露投资信息来保护自己的利益;而第二重代理委托关系相对复杂,基金管理者不仅需要参与到所投资企业的公司治理中,还需要通过设立各种合约来激励被投资企业的经营者努力提升企业价值,进而实现私募基金资本增值的目的。私募基金主要通过改善所投资公司的治理问题,从而使得其投资价值得以显现,而在公司治理问题上,高管薪酬是最重要的因素之一,许多私募基金管理者通过影响高管薪酬这一个因素,达到影响整个公司治理的目的。

二、文献综述

(一)国外文献 Hartzell和Starks(2003)开始对私募股权投资对公司的高管薪资水平进行分析,研究表明美国的共同基金普遍会参与到公司的经营,完善公司治理水平,并要求公司管理层制定与公司业绩相关联的薪酬计划,从而增加了公司高管报酬与业绩的敏感程度。Canarella,Giorgio和Arman Gasparyan(2008)将专业投资机构分为积极的机构投资者包括私募基金、证券公司等,与消极的机构投资者包括保险基金、政府联邦基金等,研究表明当公司有积极的机构投资者参与投资时,能够显著的提高公司业绩与管理者薪资的敏感性,但消极机构投资者的参与的企业敏感性程度较低。Ferreira,Miguel A和Pedro Matos(2008)认为,机构投资者往往会通过与高管对话探讨公司未来的发展方向、提出股东大会议案及参与重大决策的投票、参与公司经营并减少不必要的开支等手段改善公司业绩,从而既增加了股东财富,又使得CEO的报酬得到提升。Givoly,Dan,Carla K.Hayn和Sharon P.Katz(2010)分析发现,机构投资者尤其是私募股权投资者之所以能对公司高管的薪酬产生影响,是因为其可以通过股东决议、股票交易等方式直接或间接的对公司经营产生影响,并且随着持有股票比例不断增加,企业管理层薪资与企业业绩的敏感度也随之上升。Katz,Sharon P(2009)认为,上市公司通过引入股权投资者的持股,可以增加管理层薪资与公司业绩的相关性,但由于这样会使高管面临较高的管理风险,所以需要提高一定的薪资激励予以补偿。

(二)国内文献 毛磊(2012)在研究中发现基金,特别是私募基金参与投资的公司中,由于基金的激励机制,使得其更有动力去改善被投资公司的治理问题,从而提高了公司管理者薪资与公司业绩的敏感性,但社保基金、信托公司、保险公司等机构的投资对高管薪酬与公司业绩的敏感性影响并不显著。王会娟和张然(2012)通过研究发现,当私募股权投资机构进入上市公司后,其管理者的薪资水平与企业业绩的敏感程度要显著高于该机构进入前上市公司的敏感程度,并且通过进一步对比研究表明私募股权投资机构所持公司股票比例越大、投资时间越久、私募股权投资机构越多,被投资公司的管理者薪资水平与企业业绩的敏感性更大。李超等(2012)认为,我国证券市场由于股权激励机制不健全,使得专业投资机构的投资对公司管理者的固定薪资及股权激励的影响有限。沈维涛和胡刘芬(2014)研究专业投资机构联合投资时对公司治理及其薪酬的影响,研究表明,相对于单一机构投资而言,联合投资能进一步完善公司治理的完善性,加强公司业绩与公司管理者薪资之间的联系。牛冬梅等(2015)通过经理人职业声誉模型研究机构投资者对公司高管及公司业绩的影响,研究得出结论,当有机构投资者参与时,能够进行有效的对经理人行为进行监督,从而降低了较高能力的公司经理人因偶尔的投资失败而面临的声誉风险,减少了公司运营中的经营风险,这不仅增加了公司的价值,也使得公司经理人能够很好的获得与自身能力相对应的薪酬水平。

三、理论分析与研究假设

委托代理理论表明,因为公司规模的不断扩大和专业性的不断提升,现代公司的所有权大部分都与其管理权“两权分离”,公司管理者与公司所有人的委托代理成本是不可避免的,许多公司通过一定的激励机制来调动公司管理者的工作积极性,并增加企业业绩与企业管理者薪资的相关性,使得企业管理者与企业所有者的利益一致,共担公司的经营风险,共享公司的营业收益。因此,提出假设1:

H1:A股上市的中小企业的高管薪酬与企业业绩呈正相关关系

由于私募股权投资机构的特殊性,其更看重公司业绩的提升并且带动股票价格的上涨从而产生投资收益。一些文献也表明私募股权投资机构会通过大量持有公司股票从而影响公司治理水平,特别是提高公司高管薪酬与公司业绩的敏感性。并且私募投资者作为上市公司的外部大股东,其业务完全独立于所投资的公司,与公司没有业务关联,有较强的意愿对公司的管理者进行监督,通过改善公司的薪酬体系、完善公司治理结构,调动公司高管有效经营的积极性,使得管理层能更尽力的服务于公司,提高自身薪酬的同时,使股东财富不断提升。因此,提出了假设2:

H2:相比与无私募投资者参与的企业,有私募参与的企业,公司管理层薪资与公司业绩呈更强的正相关关系

由于目前市场上私募投资机构如雨后春笋一般出现,私募股权投资者的投资体量、投资风格也不尽相同,持有上市公司股票比例不同,对公司的话语权也有所差距,从而导致不同的私募股权投资者对参与投资公司的治理状况影响力度也不同,对公司高管薪酬的影响程度也有一定的差异,但一般而言,认为持有更多的股票意味着更多的话语权,从而能够更好的影响公司。因此,提出了假设3:

H3:私募股权投资者持有上市公司的股票比例越高,所投资的公司管理层薪资与公司业绩呈更强的正相关关系

四、研究设计

(一)样本选择与数据来源 本文选取了2008-2014年在沪深两市A股上市,并且总股本低于5亿股的上市公司作为研究对象,之所以选取2008年之后的上市公司,因为2008年之前我国私募股权投资者较少,有海外背景的外资私募居多。而随着我国证券市场的发展以及2006年创业板的推出,选择在A股上市的企业也越来越多。为了确保数据的准确性,剔除了2006-2007年以及2015-2016年A股市场上“疯狂过山车”部分失准的数据,选择了市场较为平稳的2008-2014年在A股上市的公司数据。并且由于私募股权投资者的能力及资金上的限制,很难参与到大型企业的公司治理中,所以样本选择总股本低于5亿股的中小企业进行研究。并且由于金融行业的特殊性,其财务制度及经营状况与一般的上市公司存在较大的差异,所以去掉了其中的金融行业的公司。而在私募股权投资的选取上,由于我国一部分私募基金仅仅追求短期的资本利得,其持股期不超过两期(半年),很难影响到公司的治理问题,所以将私募持股时期少于半年的股票划为无私募持股的股票。最终得到621家企业,七年共2560个观测值。本文使用STATISTICA软件进行回归分析。文章中私募股权投资者的数据来源于Wind数据库中“机构投资者--阳光私募”的数据,而高管薪酬及其他数据来源于GTA国泰安数据服务中心。

(二)变量定义

(1)高管薪酬(Lnpay)。由于我国股权激励计划实施较晚,公司高管持股比例相对较低,直到2014年,高管平均持股比例也不足0.3%,零持股现象比较普遍,于是本文借鉴现有的研究(王志超、王克敏,2007),选择GTA国泰安数据库中“董事、监事及高管前三名薪酬总额”作为代表高管薪酬水平的指标,并对其取自然对数,用“Lnpay”来表示。在接下来稳定性检验中选用GTA国泰安数据库中“董事、监事及高管年薪总额”作为衡量的指标,同样对其取自然对数,用“Lntpay”来表示。

(2)私募股权投资持股(Pe)。使用“Pe”作为虚拟变量,当上市公司有私募股权投资参与时取1,没有参与时取0。而将“All_Pe”作为某上市公司当年所有私募股权投资者所持股票比例总和。

(3)公司业绩(ROA)。使用“ROA”总资产报酬率作为公司业绩的表现,而在稳定性检验中,将会选取“ROE”净资产收益率作为衡量公司业绩的变量。

(4)控制变量。由于各公司之间差异较大,所以采用如下变量作为模型的控制变量:公司总规模、负债水平、公司成长性、股权集中度、董事长与总经理兼任情况、所属行业作为控制变量。

公司总规模(LnAsset):将公司每年期末总资产作为公司规模的代表变量,对其取自然对数作为公司总规模。

资产负债水平(Lev):将公司期末资产负债率(总负债除以总资产)作为表示公司负债大小的变量。

公司成长性(Grow):将公司当年的主营收入增长率作为表示公司成长性的变量。

股权集中度(Herf):将公司期末第一大股东的持股比例作为表示公司股权集中度的变量。

董事长与总经理兼任情况(Cd):如果公司董事长与总经理两职为同一人以“1”表示,不同一个人以“0”表示。

加入公司所属行业(Ind)作为虚拟变量引入模型中,加强模型的解释力度。

(三)模型构建 在检验假设1时,使用公司业绩(ROA)作为被解释变量,高管薪酬(Lnpay)为解释变量,将其余变量:公司总规模(LnAsset)、资产负债水平(Lev)、公司成长性(Grow)、股权集中度(Herf)、董事长与总经理兼任情况(Cd)、公司所属行业(Ind)等因素进行控制,构建了公司高管薪酬与公司业绩联系的模型:

模型1用于验证A股上市的中小企业的高管薪酬与公司业绩呈正相关关系,预期系数β1显著为正。

在检验假设2时,使用了私募股权投资持股(Pe)为虚拟变量,当上市公司有私募持股时取1,没有时取0,加入“Pe×Lnpay”作为交叉变量用于衡量有私募参与时对上市公司的影响,模型如下:

模型2用于验证有私募投资的企业,公司管理层薪资与公司业绩呈更强的正相关关系,预期系数β1与β2显著为正。

在检验假设3时,用“All_Pe”作为上市公司中所有私募股权投资者所持股票比例的总和,研究私募投资者持股比例对高管薪酬与业绩敏感性的影响,与模型2类似,加入交叉项构建如下模型:

模型3用于验证私募殷权投资者持股越多,所投资的公司管理层薪资与公司业绩呈更强的正相关关系,预期系数β1与β2显著为正。

五、实证分析

(一)描述性统计 从表1中可以看出,这621家企业“董事、监事及高管前三名薪酬总额”平均值为133万,但公司间的差距较为明显,最高的公司为1053万,最少的仅为15万,造成薪资差异很大的原因在于不同公司所处行业不同,薪资结构也不一样:衡量公司净资产收益率的ROE的平均值为8.7%,最大值为67.1%,最小值为-153.7%,公司之间的收益情况差异较大;衡量公司的总资产收益率ROA的均值为7.5%,最大值为61.2%,最小值为-38%,也出现了较大的差异:从收入增长率上看Grow均值为18.2%,最大值为580.2%,最小值为-79.1%,可以看出中小企业近几年增速较快,但增长的波动性也较大;从资产负债角度上看Lev平均值为26.3%,最大值为97.7%,最小值仅为0.8%,不同行业由于行业特征不同,自身的资产负债水平也有较大差异。而在第一大股东持股比例上Herf的均值35.9%,持股比例最大为96%,最小为4.7%,可以看出目前我国上市公司一股独大的现象还比较普遍;在兼任情况上看Cd的均值为0.444,目前我国上市公司总经理与董事长兼任的情况还比较常见。

表1 变量描述性统计

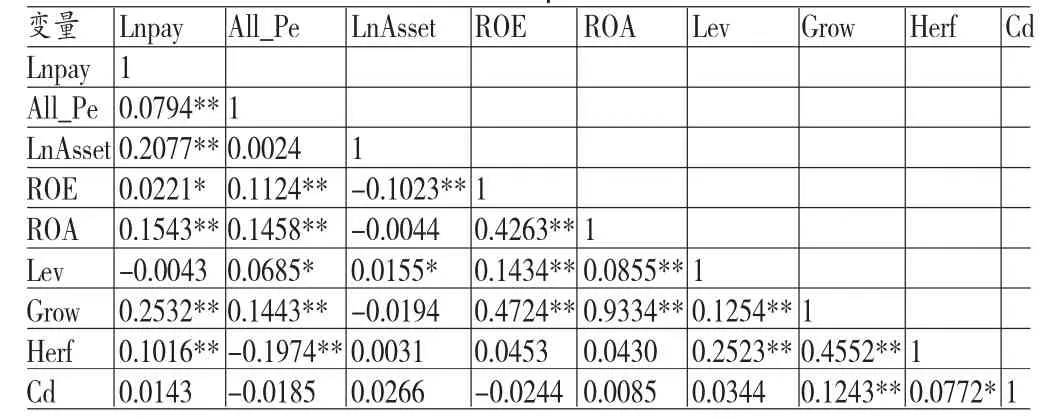

(二)相关性分析 从相关性分析可以初步看出,企业高管薪酬与企业业绩正相关,资产规模与公司业绩负相关,私募持股与公司业绩正相关。

表2 变量相关性分析(person系数)

(三)回归分析

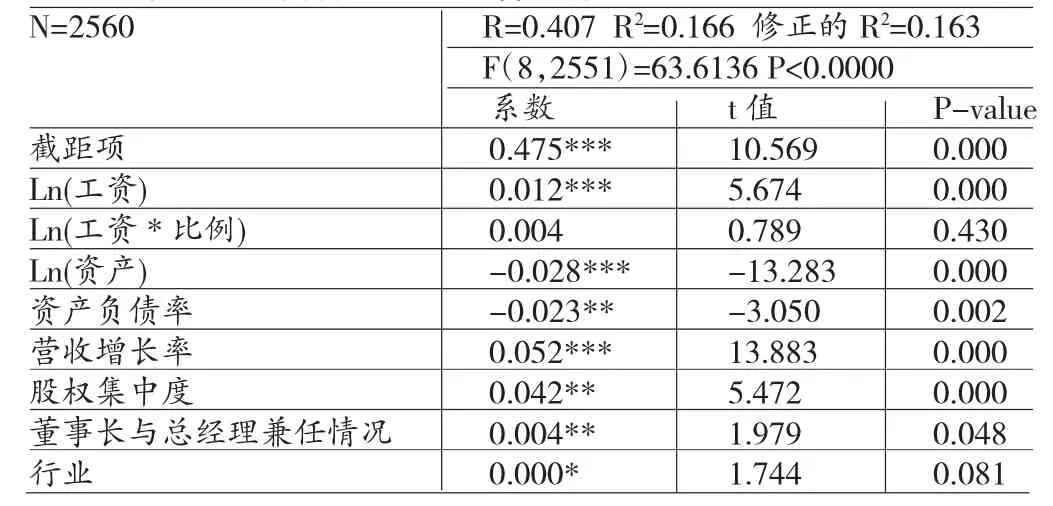

(1)高管薪酬与企业业绩关系的假设检验。根据模型1进行回归分析,研究假设1的A股上市的中小企业的高管薪酬与企业业绩的关系,得出的回归结果如表3所示。从回归结果上看,调整后的R2=16.28%,表明模型的拟合程度一般,可能是因为还有其他显著影响公司业绩ROA的因素没有加入到模型中。分析结果中显示F值为72.08,P值接近于0,高管工资水平、资产水平、资产负债率、股权集中度、营收增长率及董事长总经理兼任情况都对公司业绩都有显著的影响,仅有行业影响不显著。截距项a的系数为0.474,而“Lnpay”的系数β1为0.0122,并且在5%的置信条件下显著,表明代表企业高管的薪酬与企业盈利能力有显著的正相关关系,这也验证了假设1,A股上市的中小企业的高管薪酬与企业业绩呈正相关的关系。而模型1中的,β2、β3、β4、β5、β6、β7的系数分别为-0.028、-0.023、0.053、0.042、0.004、0.000,表明董事长与总经理兼任情况及行业对公司业绩的影响较小,资产规模对公司业绩有显著的负影响,这也与我国现阶段企业大多“大而不强”的状况有关,而营收增长率与股权集中度对公司业绩有显著的正影响。

(2)私募股权投资者投资与否的影响检验。根据模型2进行回归分析,研究假设2的比较没有私募投资的企业,有私募投资的企业,公司管理层薪资与业绩呈更高的正相关关系,得出的回归结果如表4所示。可以明显看出,在模型1的基础上加入了PE持股与“Lnpay”相乘的交叉项后,模型的解释力度被加强了,调整后R2=16.37%,F值为63.64,P值接近于0。从回归结果上看,截距项a的系数为0.478,而“Lnpay”的系数β1为0.0122,交叉项“Lnpay×Pe”的系数β2为0.0004,并且在5%的置信条件下显著,交叉项的系数显著为正,这说明在私募投资者的影响下,高管薪酬与公司业绩呈更高的正相关关系,也表明私募持股能够通过合理设置薪酬制度,增加公司管理层薪酬业绩敏感性,从而使得公司高管能更好的为公司服务,促进公司业绩的增长。

表3 高管薪酬与企业业绩回归结果

模型2也表明代表公司高管的薪酬与公司盈利能力有显著的正影响,这也再一次验证了假设1。从模型2的其他系数上看,企业业绩对股权集中度和营收增长率对呈显著正相关关系,对公司资产规模和资产负债率呈负相关关系,与模型1得出的结论相似。

表4 私募股权投资者投资与否、管理者薪酬与公司业绩回归结果

(3)私募股权投资者持股大小的影响检验。与模型2的回归分析类似,将交互项中的PE持股用具体的持股比例“All_Pe”表示,从而分析私募投资者持股比例的大小对公司高管薪酬与公司业绩敏感性的关系。表5的结果显示,将交互项由“Lnpay×Pe”换成“Lnpay×All_Pe”后得到的总体回归结果依然显著,F值为63.136,修正后R2=16.27%,但交互项Lnpay×All_Pe的回归结果并不显著,说明在私募投资者参与的中小企业,私募持股比例的大小并不能影响公司高管与企业业绩的相关性。从而不能得出假设3中私募股权投资者持有上市公司的股票比例越高,所投资的企业高管薪酬与公司业绩的正相关关系越强的结论。

表5 私募股权投资者持股大小、管理者薪酬与公司业绩回归结果

通过对模型1、模型2与模型3分别进行回归分析后,结果均显示,在所选取的621家A股中小上市公司样本,2560个截面数据中,公司高管薪酬与公司的业绩存在正相关关系,从而得出结论在中国,上市公司中的“代理问题”比较缓和,公司管理者与所有者的利益冲突不大,管理者的工资水平与公司的经营情况有密不可分的联系,公司管理者有激励更好的服务于公司,增加公司的盈利水平。在模型2中通过加入了“Lnpay×Pe”交互项,探究公司高管薪酬与公司的业绩存在的正相关关系是否因为私募股权投资的进入而得到加强,得出的回归结果是显著的,在有私募股权投资参与的上市公司中,高管薪酬与公司业绩的正相关关系更强。因为私募股权投资者更追求资本的回报,更有动力监督和激励公司的管理者更好的服务于公司。但在模型3中加入“Lnpay×All_Pe”交互项进行分析时,得出的结论并不显著,说明私募持股的大小对公司高管薪酬与公司业绩关系的影响不大。原因可能与我国现阶段私募还未发展成熟,总体规模较小及小型私募数量繁多有关,从描述性统计中可以看出,621家中小型上市公司样本中,私募的持股比例仅为2.23%,总体规模较小,从而使得其持股能力有限,没有能力对上市公司进行大量持股获取资本利得。

六、结论与建议

(一)结论 本文通过上述分析,总结以下四个结论:(1)我国中小型上市公司的治理结构中,特别是公司管理者的薪酬设计上有一定的激励机制,使得高管薪酬与其所管理的公司业绩有一定的正向关系,从而使得公司管理者能更尽力的为公司服务,提升公司价值,创造更多的股东财富,使得公司管理者与所有者不同目标的矛盾有所缓和。(2)随着私募股权投资的发展,我国私募行业管理的资金量逐渐增加,已成为我国证券市场一股逐渐强大的力量,而私募的本质特性,追求资本的收益,使其不仅需要甄别上市公司的优劣状况,还要用自己专业的力量去影响上市公司的经营管理,增强对公司高管的激励作用,使管理者与自己的利益吻合,提升公司的运营效率的同时也使公司自身的价值得到充分体现。与没有私募参与相对比,有私募投资的中小型上市公司管理层薪资与公司业绩的敏感性更高,高管更有动力将公司治理得更完善,这也符合私募投资者的利益。(3)虽然我国近几年阳光私募行业火爆发展,截至2015年证券类管理资产规模己超1.7万亿,但这些资金呈“零散状”,管理规模超百亿的证券私募机构仅有22家,大多数私募管理规模仅停留在“千万”或“亿”的级别上,这些散状的资金很难对上市公司进行集中持股,集中管理。这种“零散状”的管理使得私募的参与虽然的确提高了中小型上市公司中高管薪酬与公司业绩的敏感性,但私募持股比例的大小却对敏感性的影响不显著,说明并不是私募持股量越大,对公司的影响力度就越大,因为规模的局限性使得大量私募仅仅持有少量上市公司的股票,而相对持股量较大的私募也仅仅是九牛一毛。

(二)建议 根据上述结论,本文提出以下建议:(1)加大对公司员工特别是管理层的股权激励力度,并且在股权激励方案的设计上必须要达到促进公司管理者提升公司价值的目的,而不是单一提升高管薪酬的工具,上市公司通过合理利用股权激励机制,公司管理者为了达到股权激励的目标而更好的服务于公司。(2)国家应积极培育私募投资者及其他专业投资机构,完善私募投资者的发展,规范私募行业的运营,改善目前私募“零散化”、“非专业化”的问题,使得私募行业的资金更集中、更有效的投资于证券市场。通过私募机构投资者及其他专业投资机构的加入,不仅可以促进公司的发展,还能提升公司管理者薪资对于公司业绩的敏感性,使管理者自身利益与整个公司利益相一致,不仅实现了管理者利益最大化,也增加了公司股东的利益,实现双赢。

[1]毛磊:《机构投资者与高管薪酬——中国上市公司研究》,《管理科学》2011年第3期。

[2]李超、蔡庆丰、陈娇:《机构投资者能改进上市公司高管的薪酬激励吗?》,《证券市场导报》2012年第1期。

[3]牛冬梅、刘庆岩:《机构持股,投资决策与高管薪酬——基于经理人职业声誉模型的理论分析》,《西安交通大学学报》2011年第3期。

[4]Dong,Min,and Aydin Ozkan.Institutional Investors and Director Pay:An Empirical Study of UK Companies.Journal of Multinational FinancialManagement,2008.

[5]Givoly,Dan,Carla K.Hayn and Sharon P.Katz.Does Public OwnershipofEquity Improve EarningsQuality.The Accounting Review,2010.

[6]Katz,Sharon P.Earnings Quality and Ownership Structure:The Role of Private Equity Sponsors.The Accounting Review,2009.

(编辑 彭文喜)