科技热点对中国股票市场影响的实证研究

2017-05-04朱义师

朱义师

[摘 要] 各类科技热点往往引发股市对其相关概念股的关注与热捧。为考察科技热点对中国股票市场的影响,采用事件研究法以2009~2016年间我国上市公司96份科技热点相关概念股样本实证研究了此类事件对中国股票市场的影响。结果表明:(1)科技热点对股票市场相关概念股是一个利好消息,对其股价有显著的正面影响;(2)科技热点相关概念股不仅仅是投机,具有价值投资成分,并且之前存在股票被低估的可能;(3)不同行业科技热点相关概念股投机与价值投资成分不同,生物医药类价值投资成分最大。

[关键词] 科技热点;概念股;事件研究法;股票收益

[中图分类号] F832.5 [文献标识码] B

引言

伴随中国经济结构调整与产业升级的稳步推进,再加上国家对科技创新的扶持,我国科技上市公司数量及业绩均得到较大幅度提升。科技业是一个强劲增长的盈利行业,科技创新与突破让企业具有巨大的潜力,股价也就具有了巨大的上涨想象空间。各类科技热点往往引发股市对其相关概念股的关注与热捧。但目前市场上部分资金仅将科技热点当做噱头,短期之内推高股价并且迅速获利,高科技产业因此遭受资本市场任意破坏的风险。

本文主要研究科技热点对中国股票市场的影响。对于此类问题的研究,目前国内外学者在利好利空消息对人的心理、决策方面产生的影响领域研究较为深刻。从信息层次的研究来看,国内外学者大都研究负面消息对股票市场的影响,如自然灾害、金融危机等。夏波[1]发现我国资本市场的部分股票舆情既产生于股票价格也影响股票价格,利好舆情明显促进了股票平均收益。Yeh和Lee[2]的研究表明我国股市中利好消息对市场的影响大于同等程度的利空消息对市场的影响,陈浪南[3]和陆蓉[4]也发现了同样的规律。伍青[5]的研究表明航天板块事件与相关公司的股票波动有显著的关联,印证了科技事件对相关上市公司股票收益波动的影响。从股票市场投资者的研究来看,目前我国股市中小投资者羊群效应和跟风现象突出。Chen[6]对中国大陆投资者的研究显示个体投资者在股票交易中损失严重,而机构投资者则在交易中获利。谢海芳和尹志超[7]通过考察我国个体投资者是否具有在股票市场进行独立投资的能力表明我国个体投资者不具有择时入市能力。

从上述论述中发现,研究科技热点对我国股票市场的影响,对客观认识其投机与价值投资成分,为投资者提供更科学的参考,具有强烈的现实意义。本文通过搜集2009~2016年诺奖科技热点中国A股上市公司相关概念股个股交易數据,实证检验了科技热点对我国上市公司相关概念股收益波动的影响。与已有研究相比,本文的贡献有以下两点:首先,丰富了消息舆情对股票市场影响的研究内容,已有研究主要集中在负面消息对中国股票市场的影响,而没有涉及到科技热点产生的利好消息这方面的研究;其次,扩展了消息舆情的研究领域,本文首次将科技热点和利好消息联系在一起,考察了科技热点对我国上市公司相关概念股收益波动的影响与投资动机成分,为保护高科技上市公司股价健康发展、免受资本市场的任意破坏提出了新的认识与建议。

一、研究设计

(一)样本选择与数据来源

本文以2009-2016年每届诺贝尔物理学奖、化学奖、生理或医学奖获奖科技所属技术领域沪深A股上市公司相关概念股为研究样本,选取样本个股交易数据进行分析。其中诺贝尔奖科技热点相关资料来自于新闻网络,上市公司股票及市场的日收益率数据均来自国泰安数据库。对数据进行以下处理:(1)剔除ST或者PT的公司;(2)剔除估计窗口不足50个交易日的样本;(3)剔除在事件期发布重大事件公告的事件样本,如并购公告。最终本文得到前后8年96个样本共计23040个样本观测值。

(二)研究方法

为了考察科技热点对我国上市公司相关概念股收益波动的影响与投资动机成分,本文采用事件研究法(Event Study),其核心思想是检验某一事件发生后股票市场上是否出现显著的异常收益率(Abnormal Return)。本文的事件是诺贝尔奖科技热点对股票市场的影响,并以相应奖项颁布日为事件日。在颁布日前,可能一些媒体机构已进行了相关报道和预测,为了使结果更具说服力,所以本文设定估计窗和事件窗分别为[-120,-31]和[-30,120]。参考Nguyen和Nielsen的研究,[8]本文采用市场模型来估计正常收益率。具体步骤如下:

第一步,估计正常收益率E(Ri,T)。首先,用估计窗的市场收益率对证券i的收益率做回归。

其中,Ri,t和Rm,t分别为证券i和证券所在市场在估计窗内第t日的收益率,αi和βi为市场模型的参数,εi,t为均值为0,方差相同的随机误差项。其次,将参数带入公式E(Ri,T)=αi+βiRm,T (T为事件窗内的第几日),即得到事件窗内的正常收益率。

第二步,计算异常收益率ARi,T和累积异常收益率CARi,T

其中,k表示事件窗内-29日到第T日的天数。

第三步,计算平均累积异常收益率CART,并对其进行t检验。

第四步,对累积异常收益率进行了Wilcoxon符号秩检验的非参数检验。

二、实证结果与分析

(一)诺奖科技热点对相关概念股收益波动的影响

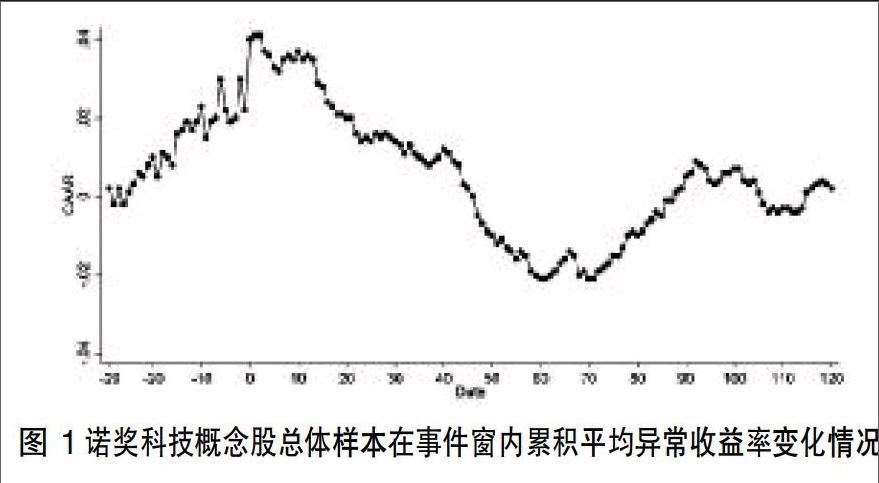

图1展示了诺奖科技概念股总体样本在事件窗内累积平均异常收益率(Cumulative Average Abnormal Return,CAAR)的变化情况。通过分析,我们发现诺贝尔奖科技热点对上市公司相关概念股收益波动确实存在影响。

1.诺贝尔奖科技热点对上市公司相关概念股股票价格有显著的正面影响。事件日当天的平均异常收益率为0.4%。同时,累积平均异常收益率在事件日的前十几日已呈现出显著的正值,表明在诺贝尔奖颁布前,相关信息已通过媒体机构等渠道被投资者所知晓,股价开始上涨。

2.从图1可以看出,短期内(事件日后20天)累积平均异常收益率曲线呈现出大幅震荡下滑变化,但累积平均异常收益率呈现出显著的正值,表明诺贝尔奖科技热点确实带动了投资者的关注与交易。随后累积平均异常收益率曲线继续呈现出大幅震荡下滑变化且累积平均异常收益率显著为负,这表明诺奖科技相关概念股股价经过前段时间抬升之后开始下跌。长期来看(事件日后90天)累积平均异常收益率曲线呈现出平行小幅震荡变化,表明股价开始回归正常。

3.经统计,诺奖科技相关概念股股价在事件窗内第120日与事件窗内第-29日相比普遍上涨5%到15%。由图1可知,在事件窗内第120日样本股价已回归正常,符合投资者正常估值。回归正常后股价上涨表明,科技热点相关概念股并不仅仅是投机,也具有一定的价值投资,诺奖科技相关概念股之前存在股票被低估的可能。

(二)不同行业诺奖科技热点对相关概念股收益波动的影响

图2展示了不同行业诺奖科技相关概念股在事件窗内累积平均异常收益率(CAAR)的变化情况。通过对比,我们发现不同行业诺奖科技热点对相关概念股收益波动的影响是有差异的。

1.由图2知,三类诺奖科技热点相关概念股的累积平均异常收益率曲线与图1总体样本累积平均异常收益率曲线大致吻合,这表明总体样本结论对其适用。

2.相比其他行业,生理或医学奖类科技热点对医疗器械、化学制药、生物医疗、细胞基因领域的正面影响要大。由图2可知,生理或医学奖的累积平均异常收益率曲线相比其他两类要高,累积平均异常收益率为正的幅度要大于其他行业,并且累积平均异常收益率为负的时间段和幅度都要小于其他行业。这是由该行業的性质和目前市场环境决定的。医疗行业前景广阔,医药上市公司整体成长性较好,市场愿意给予高估值。因此,生理或医学奖科技热点相关概念股股价上涨幅度大之,降幅度较低,其价值投资成分最大。

3.由图2可以看出,物理学奖相关概念股的累积平均异常收益率曲线最为平缓,累积平均异常收益率震荡幅度较小。虽然在事件日后股价累积平均异常收益率为正,但随后股价开始下跌调整,并且从长期(事件日后90天)来看股价收益波动正常,相比事件窗前股价提升幅度不大。因为物理学奖科技大都处于理论实证与前沿科技领域,相关理论与技术在数十年后仍处于发展阶段,未进入产业化实用化阶段,其投机成分较小。

4.由图2可以看出,在事件日后数天累积平均异常收益率曲线呈现出大幅震荡下滑变化,在事件日后50日到85日之间累积平均异常收益率曲线出现平行中等幅度震荡变化且累积平均异常收益率显著为负。化学奖科技热点相关概念股股价抬升之后开始持续下跌,长期来看(事件日后90天)累积平均异常收益率曲线回升缓慢。化学奖科技大多处于基础化工材料领域,由于下游需求整体增长放缓,行业整体业绩欠佳。所以该类科技热点炒作意图明显,投机成分大。

三、结论与政策建议

(一)结论

本文利用2009~2016年间我国上市公司数据,实证检验科技热点对相关概念股收益波动的影响。本文的研究表明,科技热点对股票市场相关概念股是一个利好消息,对其股价有显著的正面影响。科技热点类利好消息带动相关概念股股价上涨,投资者持乐观态度并看好公司发展前景。即科技热点相关概念股不仅仅是投机,具有价值投资成分,并且之前存在股票被低估的可能。不同行业科技热点投机与价值投资成分不同,生物医药科技热点相关概念股的价值投资成分最大,基础物理科技热点相关概念股收益波动较小比较稳定,化工材料科技热点相关概念股炒作意图明显,投机成分大。

(二)政策建议

1.从媒体信息传递的角度出发,财经媒体机构发布的有关科技热点的信息影响了投资者的投资决策,进而影响相关概念股收益。故投资者可以参考本文的研究结果大致推断科技热点信息对相关概念股收益波动影响的趋势,提高投资效率。

2.从投资者的角度出发,科技热点虽然是一个利好消息,但投资者应理性判断不同行业相关概念股的投机与价值投机成分,科学分析媒体机构发布的科技热点信息,理性投资,避免盲目跟风,防止资产遭受损失。

3.从市场监管的角度出发,本文的研究结果可以为监管者提供一定监管依据。媒体机构报道内容对投资者具有重要的影响。监管者可以参考本文研究成果,估计相关上市公司股票收益波动范围,推断投机与价值投资成分,及时制止媒体过分参与信息操纵现象,保护我国高科技上市公司及其产业链免受资本市场任意破坏,保障其健康发展。

[参 考 文 献]

[1]夏波.网络舆情、市场效应与投资者有限理性分析[J].投资研究,2015,34(3):119-130Yeh Y H,Lee T S. The interaction and volatility asymmetry of unexpected returns in the greater China stock markets[J].Global Finacce Journal,2000,11:129-149

[2]陈浪南,黄杰鲲.中国股票市场波动非对称性的实证研究[J].金融研究,2002(5):67-73

[3]陆蓉,徐龙炳.中国股票市场对政策信息的不平衡性反应研究[J].经济学(季刊),2004,4(1):319-330

[4]伍青.我国股票市场受国内重大事件影响的实证分析—以航天板块为例[J].财经理论与实践,2007,28(147):27-29

[5]Chen W.,Z.W.Li,Y.D.Shi.Do All Individual Investors Loseby Trading?[R].USA:Dongbei University of Finance andEconomics, 2010:28-40

[6]谢海芳,尹志超.中国股票市场个体投资者择时选股能力研究[J].投资研究,2015,34(12):64-74

[7]Nguyen B D,NielsenKM.The Value of Independent Directors:Evidence from SuddenDeaths[J].Journal of Financial Economics,2010,(3):15-21

[责任编辑:潘洪志]