“民间高利贷”必须引起高度重视

2017-05-03陈啸

陈啸

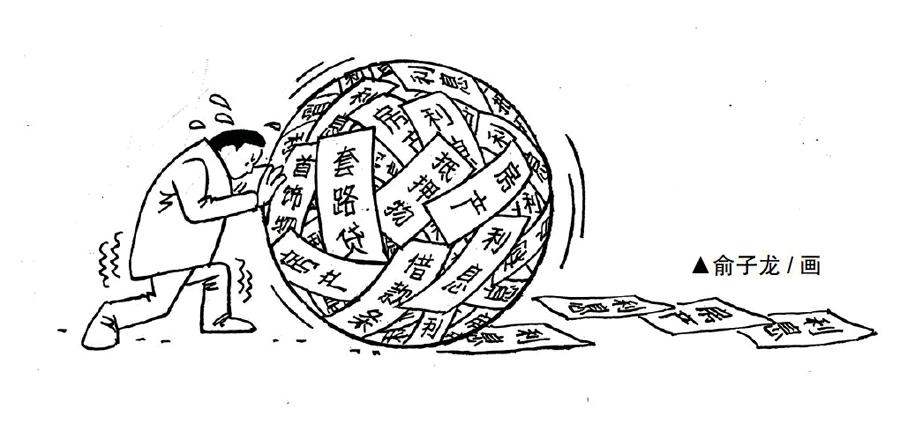

笔者在人大信访接待中多次遇到深受“民间高利贷”其害的上访者。他们的遭遇基本类似,本人或者家人因各种原因不慎向第三方借款周转,却陷入高利贷陷阱,欠款金额如滚雪球般越来越大,最终因无力还款,放贷人向法院起诉,法院判决拍卖其房产来偿还。最近,从微信朋友圈中还看到一些受害人及家属自发建群,在网上曝光“套路贷”手法,并提醒后来者莫要重蹈其覆辙。

现实生活中,高利贷具有很强的隐蔽性。以笔者接触到的案例为例,放贷者往往会通过虚构借款合同、抬高贷款金额、获取银行真实资金流水的方式将高利贷包装成合法借款。从信访人提供的法院判决书来看,借款合同中所约定的利息,均低于国家规定的贷款利息的4倍,且原告(放贷一方)能提供完整的证据链证明借贷活动真实存在,放贷人手中的借条全部为借款人亲手签署,有的放贷人甚至握有借款人为借款所提供的房屋抵押公证。

但根据信访人自述,借款人如果想借60万元,所签订借款合同上的借款金额可能会达到100万元。借款人在放贷人的忽悠下,在借款合同上签字。放贷者先将约定的放贷金额打到借款人的银行账户中,以获取已发放了100万元贷款的银行流水。然后再要求借款者先行提取约定贷款100万元与实际贷款60万元之间的差额部分40万元作为贷款利息返还给放贷人。当借款到期后,放贷人继续欺骗或胁迫借款人签署金额更大的借条或另行签署借条归还利息,以此不断“利滚利”。当借款人实在无力偿还又无法继续负担更多债务时,放贷人通过诉讼的方式要求借款人还款。由于此类纠纷为民事案件,法院在审判中秉持谁主张、谁举证的原则,放贷人可以轻而易举地证明其放贷并收取合法利息的事实,而借款人则很难证明其陷入高利贷的实际情况。

放贷人获得法院支持后即刻要求法院强制变卖借款人房产抵偿债务。私下里,则通过不断骚扰借款者家庭的正常生活逼迫其履行法院判決。网上受害者揭露的“套路贷”手法亦基本如此。笔者甚至还听说过子女陷入“套路贷”以后,为了还债欺骗父母,伪造父母证件卖房的故事,以及为了还债变卖了两三套房产,放贷者仍纠缠不休的故事。

有观点认为,苍蝇不叮无缝的蛋,借高利贷者是咎由自取,陷入“套路贷”完全是因为其一次又一次积极配合放贷者所导致的结果。笔者认为,借款人的确有错,必须为其行为承担相应的责任,但也并不意味着他们犯错后,其本人以及其家庭就必须承担相对于错误本身严重十倍、甚至百倍的后果。从实质上看,高利贷活动以合法形式掩盖了非法目的,借款合同本身应该是无效合同,无效合同双方承担的责任仅仅是恢复原状。而放贷人一步步将借款人引入难以翻身的境地,从一开始就是带有极大的主观恶意的,其目的根本不是为了谋取利差,而是为了通过让借款人背负巨额债务达到非法获取他人巨额财物的目的,涉及的则是严重的刑事犯罪。

必须引起充分重视的是,根据一些信访人自述,向公安机关反映陷入高利贷陷阱时,常常会被当做民间纠纷不予受理,或以刑事案件需要法院向公安机关移送侦查等理由搪塞;而在诉讼过程中,法官裁决时往往只看重放贷人提供的看似更有效力的证据,而忽视借款人自述陷入高利贷的情况及其收集的放贷人存在诸多不正常财务状况和放贷行为的证据。

从个案来看,司法机关因为证据问题作出如此处理并无不当,但从社会治理层面来看,客观上却有利于民间高利贷,如不及时处理,一旦达到某种程度,将会使公众对公检法机关的公信力产生质疑。

笔者建议,相关的监管漏洞应该尽快补上,法院与公安机关应加强相互联动,法院在民事案件审理中,一旦发现疑似高利贷活动的案件线索,及时向公安机关通报。公安机关则应对群众自述的相关案件及时受理,加大排摸力度,一旦立案侦查,及时通知法院停止相关民事诉讼和执行程序。一旦发现公职人员可能存在内外勾结、谋取私利等行为,应及时严肃调查处理。