投资者交易行为对公司价值的影响研究

2017-04-26熊吴倩贾腾

熊吴倩 贾腾

【摘 要】 本文利用2008年至2015年沪深两市A股上市公司数据,以资本市场全体投资者为研究对象,引入中介变量股价信息含量,探索投资者交易行为对上市公司价值的影响。研究发现,公司价值随着股价信息含量增加而增加,投资者交易行为通过提高股价信息含量来增加公司价值。

【关键词】 投资者交易行为 股价信息含量 公司价值

一、引言

随着近年来我国资本市场的快速发展,个人投资者数量逐渐增加,市场地位日益显著。在机构投资者仍占据资本市场主导地位的背景下探讨投资者行为对上市公司价值影响时是否应该包括中小投资者的影响呢?这是一个值得研究的问题。

长期以来,由于不专业、非理性、信息不对称等原因,中小投资者一直以来都被认为是“噪声交易者”。但有学者研究表明中小投资者可能拥有私人信息,其交易可以有效传递信息。Jackson (2003)发现在澳大利亚证券交易所个人投资者能预测市场未来收益。Kaniel et al. (2012) 发现中小投资者群体的交易行为能够预期盈余公告日之后的异常收益,且私人信息发挥了很大的作用。

大量国内外关于投资者行为对公司价值的影响研究集中于机构投资者对公司治理的作用上,少有从投资者在资本市场上的投资行为这个角度来研究。近年来,有学者将投资者行为对公司价值的影响研究从公司治理的角度转向其对股价信息含量上来,提出了“信息渠道(Information Channel)”的概念,尽管国外有理论证据表明存在这一信息影响渠道,但在中国尚缺乏对这一问题的深入考察。因此,本文从实证的角度,利用2008年至2015年沪深两市所有A股上市公司数据,以资本市场中全体投资者为研究对象,以股价信息含量为切入点考察投资者交易行为对公司价值的影响。

二、理论分析与研究假设

市场上的信息可以分为市场及行业层面的公共信息和公司特质信息两部分,而股价中所包含的公司特质信息的多少被称为股价信息含量。股价信息含量形成于频繁的交易中,很大程度上受到投资者行为模式的影响,信息通过交易逐步反映到股票价格中。据此提出假设1:

H1:投资者交易行为对公司股价信息含量有正向影响。

股价信息含量主要通过两条途径对企业价值产生影响:一方面,股票市场上的投资者会通过获取的公司特质信息进行投资,因此股价信息含量可能影响股票的价格,进而影响企业的市场价值;另一方面,企业经理人通过股票价格获取的信息来优化投资决策,从而带来较高的企业投资效率,这意味着企业获得更多的现金流入,市场对企业的估值也会更高。据此提出假设2和假设3:

H2: 股价信息含量的提髙有助于增加公司价值。

H3:投资者的交易行为通过提高股价信息含量进而增加公司价值。

三、研究设计

(一)样本选择和数据来源

本文以沪深两市所有A股上市公司为研究对象,研究区间为2008年至2015年,同时对样本做如下调整:①剔除财务状况不好的ST类、PT类公司;②剔除创业板以及行业分类为金融类的上市公司;③为避免计算股价非同步性所采用的模型缺乏足够的自由度进行统计检验,剔除1年中个股周收益率数据低于25的上市公司当年的数据;④剔除上市时间不足一年的样本;⑤剔除财务数据缺失的样本。为了避免异常值的影响,对所有连续变量进行winsorize缩尾处理,最终得到2063家公司共计13701个样本,本文所有数据来自国泰安CSMAR数据库和Wind数据库。

(二)变量定义

1、主要研究变量

(1)公司价值(V)

参考已有文献的做法,选取托宾Q值代表公司价值。

(2)股票换手率(Turnover)

换手率表示一定时间内市场中股票买卖的频率,一只股票的换手率高表示该股票的流动性高,投资者交易该股票的意愿强烈。本文旨在研究投资者交易行为对公司价值的影响,由于投资者的交易活跃度实际上代表了投资者的交易意愿,因此本文选取股票换手率指标来反映投资者的交易行为。

(3)股价信息含量(P)

采用Roll(1988)所建立,并经Morck, Yeung和Yu(2000)、Durnev, Morck和Yeung(2004)等学者而发展的股价波动非同步性方法作为测度股价信息含量的指标,用P表示。通过以下回归方程计算个股股价波动非同步性:

rijt=βi0+βim·rmt+βij·rjt+εit

rijt表示第j行业中企业i的股票在t时期的收益率,rmt表示在t时期的市场收益率,rjt表示第j行业在t时期的股票收益率,统一采用证监会行业分类标准。R2为回归方程的可决系数,表示股票收益率的波动中能被市场波动和行业波动解释的比例,采用1-R2來估计股价信息含量。根据计量经济学回归分析原理,1-R2取值区间为[0, 1],进行对数转换:

2、控制变量

根据已有的文献,本文还控制了风险因素、公司规模、资产负债率、获利能力、第一大股东持股比例、相对制衡力等可能影响公司价值的因素。变量的具体说明如下:(1)风险因素:公司股票的风险用beta表示,该指标代表公司股价对市场波动的敏感性。(2)公司规模:为公司总资产的自然对数,用Asset表示。(3)资产负债率:指的是公司总负债与总资产的比率,用Lev表示。资产负债率是代表公司长期偿债能力的指标,MM理论认为随着公司负债增加,公司价值上升,但是当资产负债率过高时,公司面临巨大的财务风险,可能引发破产危机,继续增加负债将导致公司价值下降。(4)获利能力:指公司息税前利润与总资产的比值,用E表示。获利能力是决定企业价值的重要因素,代表公司为股东带来利润的能力。(5)第一大股东持股比例:用Top1表示。大股东持股比例上升会加强对管理层的监督,在一定程度上削弱管理层对企业价值的损害,另一方面大股东持股比例上升也会增加其谋取私利的动机。(6)相对制衡力:以第二至第十大股东持股比例之和第一大股东持股比例度量,用Balance表示。该指标代表公司股权集中度,反映了其他大股东对第一大股东的制衡作用。

此外,为了控制不同年份经济政策和宏观行势的变化所产生的年度间差异,在模型中引入7个年度虚拟变量,用Y表示。

(三)模型设定

1、中介变量和中介效应

中介变量是联系两个变量之间关系的纽带,在理论上中介变量意味着某种内部机制,解释变量通过这种机制影响被解释变量。解释变量X的变化引起中介变量M的变化,中介变量M的变化引起被解释变量Y的变化,则变量M为中介变量。本文旨在研究投资者的交易行为对上市公司价值的影响,其中引入中介变量股价信息含量,拟验证投资者交易行为通过提高股价信息含量进而增加公司价值。据此,本文建立如下模型:

(1)

(2)

(3)

其中,α0 、β0 和γ0是常数项,αk 、βk和γk为方程的回归系数,ε为随机扰动项。

2、检验方法

中介效应的检验方法很多,其中温忠麟等(2004)提出逐步检验法,综合多种独立检验方法,有效控制检验过程中第一类错误率和第二类错误率,得到相对稳健的结果。因此,本文采用该方法来检验投资者交易行为影响公司价值的中介效应。

四、實证分析

(一)描述性统计

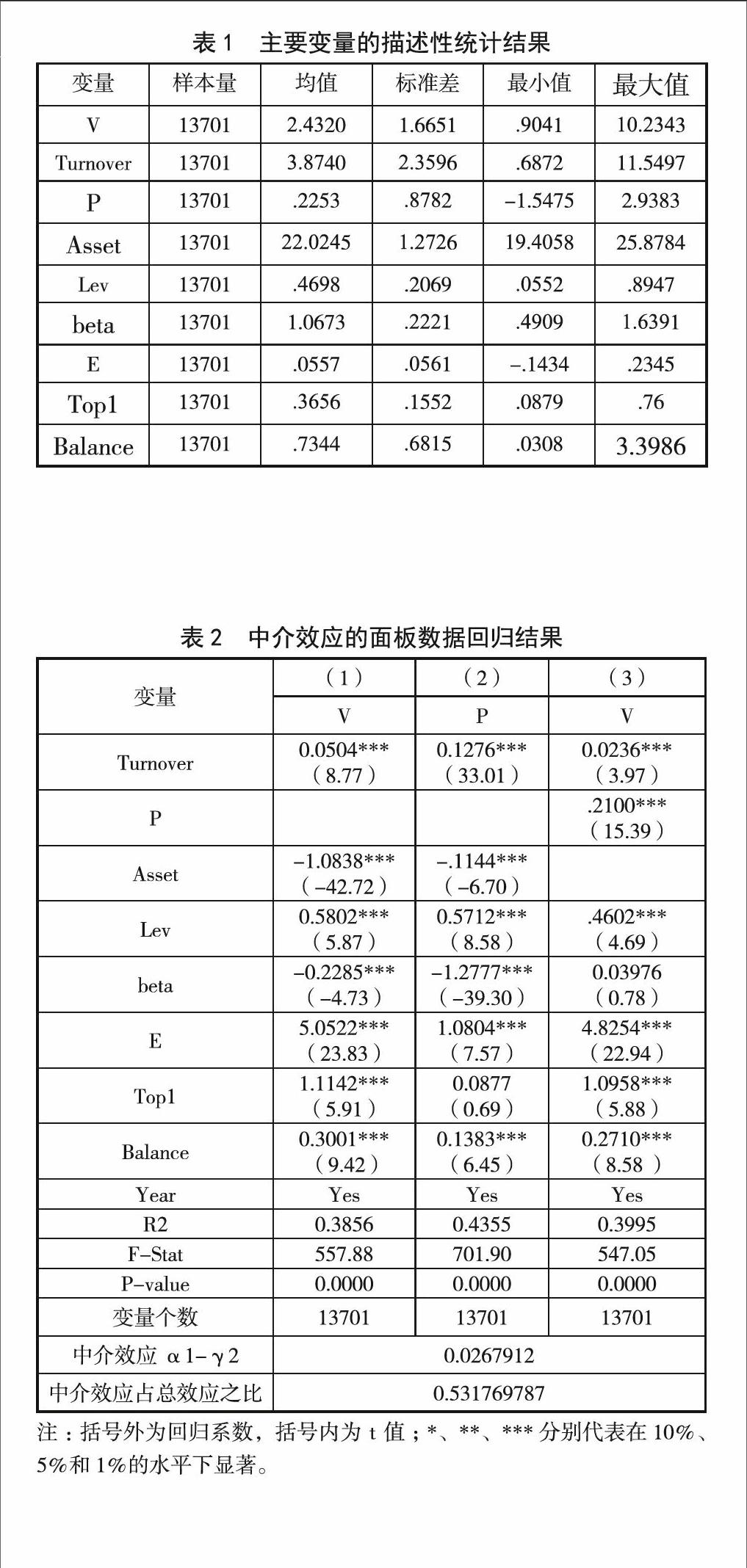

表1给出了本文主要变量的描述性统计结果。从表1中可以看到,2008年至2015年,样本公司的托宾Q平均为2.43,最大值和最小值分别为0.90和10.23,说明不同年份、不同公司之间价值差异较大。股价信息含量最大为2.94,最小为-1.54,平均为0.22。对公司规模取对数,最大为25.88,最小为19.41,平均为22.02。资产负债率最大接近90%,最小仅为5.51%。获利能力为公司息税前利润与总资产的比值,最大为0.23,最小为-0.14,说明不同公司盈利状况存在很大差异。第一大股东占比最大接近80%,最小为0.09,相对制衡力由第二至第十大股东持股比例之和占第一大股东持股比例度量,最大为3.39,最小仅为0.03,公司间股权分散情况差异很大。

(二)实证结果

表2报告了中介效应的检验结果,1-3列分别为式(1)-式(3)的回归结果,第一列中换手率Turnover的系数为正,在1%的水平下显著,说明股票换手率的提高能显著增加公司价值,第二列中Turnover的系数在1%的水平下显著为正,说明股票交易越活跃公司股价信息含量越高,假设1得到验证,第三列中P在1%的水平下显著为正,说明股价信息含量的提髙有助于增加公司价值,假设2得到验证,换手率的系数在1%水平下显著,存在显著的部分中介效应,即换手率作用于公司价值既存在直接效应也存在中介效应,其中中介效应与总效应的比值为53.18%,说明换手率对公司价值的影响效应中平均有53.18%的比例来自股价信息含量的中介效应,结合前面的分析,假设3也得到验证。

此外,从控制变量的结果来看,Asset的系数显著为负,说明随着公司规模扩大企业价值降低。Lev的回归系数为正,且在1%水平下显著,表明样本公司平均资产负债率未达到最优,负债水平上升公司价值增加。Beta的系数在1%的水平下显著为负,说明公司对市场波动敏感性越高,个股与市场同步性越高,股价信息含量越低,公司价值越小。E的系数显著为正,说明公司获利能力越强,企业价值越大。Top1 和Balance的系数显著为正,表示随着第一大股东持股比例上升,对管理层的监督效应更显著,而其他大股东相对于第一大股东持股比例的上升则削弱第一大股东以权谋私的动机,也加强了对管理层和第一大股东行动的监督。

注:括号外为回归系数,括号内为t值;*、**、***分别代表在10%、5%和1%的水平下显著。

在研究投资者行为对公司价值的影响时,可能会出现“样本选择偏误”问题。即我们假设股票交易活跃的公司绩效更好,但是有可能这些绩效较好的公司在市场上的公开信息较多,其股票信息含量高,从而投资者交易活跃。因此更加准确的估计方法应当是对比一个公司股票交易活跃和交易不活跃两种状态下,其绩效的差别。为克服样本选择偏误,本文采用倾向得分匹配法,进一步检验投资者行为是否能有效提升上市公司业绩。

将样本公司分为交易活跃和交易不活跃两种类型,按照股票换手率的高低排序,将股票换手率排名在前25%的定义为交易活跃的公司,记为活跃组;排名在后75%的定义为交易不活跃的公司,记为控制组。首先,利用倾向得分匹配法计算出样本的倾向得分,然后运用最近相邻匹配法寻找与活跃组最接近的控制组样本,作为前者的匹配对象,最后比较活跃组与控制组公司价值的差异。

从表3可以看到实证结果与中介效应的检验结果基本保持一致。活跃组与控制组差值为0.901,在1%下显著,表明公司股票在交易活跃和交易不活跃两种状态下公司价值有明显区别,证明了投资者交易行为在整体上能够显著提升上市公司价值。

(三)稳健性检验

为检验回归模型的稳定性,本文按照不同的标准,进行如下稳健性检验:

第一,增加控制行业因素的控制变量。在前文的研究中,本文只控制了年度差异,考虑到不同行业可能会有影响,本文按照证监会行业分类将研究样本划分为不同行业来进行研究,在控制行业因素的影响之后回归结果并没有发生本质变化。

第二,改变计算股价信息含量的方法。参考Piotroski&Roulstone(2004)的方法,在原有基础上引入行业收益率和市场收益率的滞后一期,重新计算股价信息含量。再次进行中介效应检验,得到的结果与假设一致,不过股价信息含量的中介效应降低为45.61%。

五、结论

随着我国证券市场的快速发展,中小投资者在资本市场已成为不可忽视的群体。为此,本文在机构投资者占我国资本市场主导地位的基础上,将中小投资者交易行为纳入研究范畴,以2008年至2015年沪深两市A股上市公司数据为研究样本,以股票换手率为投资者交易行为的代理变量,引入中介变量股价信息含量,实证研究投资者交易行为与上市公司价值的关系。研究发现:(1)股价信息含量随着股票换手率的增加而增加;(2)股价信息含量与公司价值显著正相关;(3)投资者交易行为对公司价值的影响与股价信息含量有关。股票换手率作为股票交易活跃度的评价指标反映了投资者交易行为,其作用于公司价值既存在直接效应也存在中介效应,换手率对公司价值的影响效应中平均有53.18%的比例来自于股价信息含量的中介效应。此外,采用倾向得分匹配法克服“样本选择偏误”问题后,依然得到与前述一致结论。

【参考文献】

[1] Andrew Jackson. The Aggregate Behaviour of Individual Investors[J]. Social Science Electronic Publishing, 2004.

[2] Kaniel R, Liu S, Saar G, et al. Individual Investor Trading and Return Patterns around Earnings Announcements[J]. The Journal of Finance, 2012, 67(2):639–680.

[3] Wang Q, Zhang J. Does individual investor trading impact firm valuation?[J]. Journal of Corporate Finance, 2015, 35:120-135.

[4] 中国证券市场价格联动效应的实证研究.财贸经济,2007(5):93-99

[5] 袁知柱,吴粒,鞠晓峰.股票市场发展与国家资源配置效率 :基于股市信息效率视角的研究[J].商业经济与管理,2012,(2):76-89.

[6] 李维安,李滨. 机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J]. 南开管理评论,2008, 11(1):4-14.

作者简介:熊吴倩(1993— ),女,湖北天门人,中南财经政法大学金融学专业2015级硕士研究生;贾腾(1995— ),男,河南商丘人,中南财经政法大学金融学专业2016级硕士研究生。

基金项目:本文系2016年中南财经政法大学研究生创新教育计划资助项目《投资者交易行为对公司价值的影响研究》(项目编号:2016SSjrx001)的成果。