国际多元化、行业多元化与资本成本

2017-04-26孙维峰

【摘 要】 资本成本直接影响公司价值。探讨国际多元化和行业多元化对资本成本是否存在不同影响可以部分解释为何二者的价值效应存在显著差别。从理论上看,多元化通过对风险降低、代理成本和资本结构的影响而影响资本成本。基于中国上市公司2009—2015年数据的实证研究发现,国际多元化降低了资本成本,而行业多元化提高了资本成本。但进一步分析表明,国际多元化和行业多元化对资本成本的影响受企业规模的影响,国际多元化对资本成本的降低作用主要发生在小企业里,而行业多元化对资本成本的提高作用主要发生在大企业里。资本成本是多元化战略影响公司价值的重要机制。

【关键词】 国际多元化; 行业多元化; 企业规模; 资本成本; 资本结构

【中图分类号】 F272.3;F275.1;F276.7 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0082-05

一、引言

资本成本是公司一系列决策的基础。从决定投资项目的基准收益率到影响企业资本结构的构成,资本成本影响了企业运营的各个方面以及盈利性。给定资本成本的重要性研究,什么因素影响了资本成本的高低就是一个值得研究的问题。多元化战略是企业发展过程中普遍采用的经营战略①,也是学者们进行研究的热点问题。相关的研究可分为两方面:一是多元化的动机;二是多元化的经济效应。从理论上说,多元化的经济效应表现在多个方面,但现有研究主要集中于多元化对公司价值的影响。笔者认为,多元化本身是中性的,它主要是通过对企业的经营过程、治理结构、组织制度等方面的影响进而影响公司价值的。因此,探讨多元化影响公司价值的机制对管理者和投资者更具有意义。

姜付秀等[1]指出,不管是研究多元化的前因还是后果,资本成本都是一个不应被忽略的因素。原因有两点:首先,资本成本是影响公司价值的影响因素之一;其次,资本成本与资本使用效率相关联,通过考察资本成本可以间接了解不同经营战略下公司资本的使用效率情况。但多元化对资本成本的影响并没有引起国内外学者的关注。姜付秀和陆正飞以2001—2004中国上市公司为样本,Hann et al.[2]以美国企业为样本考察了行业多元化对资本成本的影响,结果都表明行业多元化企业的资本成本更低。杨照江等[3]则发现多元化公司的资本成本高于专业化公司。而林钟高等[4]发现资本成本随着行業多元化程度的增加呈现先降后升的趋势。同时,Singh et al.[5]以法国公司作为样本考察了国际多元化对资本成本的影响,结果发现,国际多元化降低了资本成本。Aoun et al.[6]以来自美国信息和通讯产业的企业作为样本研究发现,国际多元化与总债务比率和长期债务比率负相关,国际多元化降低了总资本成本。

笔者认为,资本成本是多元化影响公司价值的机制之一,探讨国际多元化和行业多元化对资本成本是否存在不同影响可以部分解释为何二者的价值效应存在显著差别。因此,本文比较分析了国际多元化和行业多元化对公司股权成本和总资本成本的影响。

二、理论分析

(一)多元化和风险降低

在新古典经济理论中,一个企业的资本成本由无风险回报和一个风险升水构成,风险升水则完全由系统性风险决定。与资本成本直接相关的是企业的系统性风险,系统性风险的降低有助于降低企业的资本成本。在研究者当中一个传统的观点是,多元化不会影响企业的资本成本,因为尽管多元化可以降低企业的非系统性风险,但不会影响企业的系统性风险。从理论上讲,国际多元化和行业多元化都可以通过经营协同效应和财务协同效应来降低企业的风险。但现有的实证研究却发现,对中国上市公司来说,行业多元化提高了企业的系统性风险[7];国际多元化降低了企业的系统性风险,如孙维峰[8]的研究结论。这样,国际多元化通过降低系统性风险而可能降低股权成本和总资本成本,而行业多元化通过提高系统性风险而可能增加股权成本和总资本成本。

(二)多元化和代理成本

一般而言,多元化企业的规模更大,在多个市场的经营也更复杂。与专业化企业相比,由于多元化企业的经营范围更广,多元化企业面临更大的信息不对称问题。这样对多元化企业管理者的监督更困难,从而导致多元化企业比专业化企业有更大的代理成本。与专业化企业相比,多元化企业有更多的实物期权,这些期权的价值依赖于未来的投资。Myers[9]指出,拥有更多实物期权的企业会面临更大的潜在投资不足的问题。在一个实物期权到期后,当债务也到期时,这种投资不足问题就会发生。这时,股东就会拒绝具有正的净现值的项目,因为从这些项目所得到的收益主要归于债权人。结果,债务的代理成本就会上升。

债务的代理成本也可能来自于资产替代。资产替代由更大的监督困难所引致。Jensen et al.[10]区分了股权的代理成本和债务的代理成本。他们指出,股东有动力从债权人那里掠夺财富。股权持有者更偏好高回报、高风险的项目,而债权人则更偏好低风险、回报更稳定的项目。为了最小化这个潜在的财富掠夺问题,债权人会要求签订详细的债务契约以便于监督企业的投资。但是,多元化程度增加了设计和监督这些契约的困难,从而多元化企业可能有更大的债务代理成本。

与行业多元化企业相比,国际多元化企业将会面临各国之间在政治经济制度、文化差异、法律体制、语言等方面的差别,从而使得国际多元化比行业多元化更可能带来更大的债务代理成本,进而影响到股权成本和总资本成本。

(三)多元化和资本结构

现有研究表明,多元化战略会影响到资本结构。洪道麟等[11]的研究发现,行业多元化与负债经营比率显著正相关;而孙维峰等[12]则发现国际多元化显著降低了负债经营比率。因此,多元化还通过对资本结构的影响而影响资本成本。总资本成本由债务成本和股权成本加权而得。资本结构不但会影响到总资本成本,还会影响到股权成本。由于债务成本要低于股权成本,并且利息支付具有税盾效应,因此,在一定范围内,负债经营比率的提高能够降低总资本成本;但负债经营比率过高时,破产风险的增大会提高股权成本,进而提高总资本成本。

然而,尽管可以明确国际多元化和行业多元化能够通过对资本结构的影响而影响资本成本,但影响方向却无法确定。因为影响方向依赖于资本结构对资本成本的影响。而资本结构与资本成本之间关系的形状虽历经半个世纪的理论和实证研究,仍难以达成一致结论。从研究样本中发现,负债经营比率显著降低了资本成本。这样,国际多元化因更低的负债经营比率而可能提高资本成本,行业多元化因更高的负债经营比率而可能降低资本成本。

通过上述分析可以看到,国际多元化和行业多元化对股权成本和总资本成本都有正反两方面影响,但影响的机制并不相同。最终,这是一个实证问题。

三、变量说明和数据来源

(一)变量说明

1.被解释变量

本文的被解释变量是股权成本和总资本成本。关于股权成本的计算有多种方法,目前应用最广泛的是资本资产定价模型。根据CAPM模型所计算出的股权成本,代表了调整风险因素之后的股东权益资本的机会成本。本文也采用资本资产定价模型来计算中国上市公司的股权资本成本,计算公式为:

股权资本成本率=无风险收益率+β×(市场年收益率-无风险收益率) (1)

其中,β为上市公司的系统性风险系数;本文用2002—2015年的现金股利再投资的综合年度市场收益率的均值来度量市场年收益率。

关于总资本成本的计算,通常采用加权平均资本成本法,本文也采用这一方法。采用含息负债来确定公司的负债额,也区分了短期负债和长期负债。总资本成本的计算公式如下:

这里,DS为短期负债,DL为长期负债,E为股权资本,KD S为短期债务成本,KD L为长期债务成本,KE为股权成本,t为公司实际所得税率。短期债务成本按照当年银行6个月到1年的贷款利率计算,长期债务成本按照当年银行三到五年的中长期贷款利率计算。

2.解释变量

本文采用虚拟变量法和计数法来度量国际多元化和行业多元化。虚拟变量法指对国际(或行业)多元化公司取值为1;否则,取值为0。本文用Int(Ind)表示国际多元化(行业)虚拟变量。计数法按照企业跨国(或跨行业)经营所在的国家(或行业)数来度量国际(或行业)多元化程度,分别用Doi和Div来表示国际多元化程度和行业多元化程度。

3.控制变量

根据干沁雨[13]的研究,影响资本成本的因素有很多。本文把企业规模、资本结构、财务杠杆系数等变量作为控制变量,控制变量的定义和说明见表1。

(二)数据来源

本文以2007年底以前上市的沪深两市A股制造业上市公司作为初始研究样本,研究期间为2009—2015年。本文剔除了同时发行B股或H股的公司、营业收入低于1亿元的公司以及数据缺失的公司,最后获得了制造业上市公司在2009—2015年間共计4 354个观测值。本文关于国际多元化和行业多元化的数据来自于上市公司年报的财务报表附注,其他数据来自于国泰安CSMAR数据库。

四、实证结果

(一)上市公司多元化与资本成本之间关系的实证检验

本文采用如下模型来考察国际多元化和行业多元化对公司股权成本和总资本成本的影响:

这里,Cost为资本成本,本文分别考察股权成本和总资本成本;Intdiv和Inddiv分别为国际多元化和行业多元化变量,用虚拟变量法和计数法度量。Year为年度虚拟变量。DUM为行业虚拟变量,本文的样本由9个制造业子行业构成,由于模型包括了常数项,所以设定了8个行业虚拟变量。对公式(3)的回归结果见表2。

国际多元化和行业多元化对股权成本的影响见表2的模型1和模型2。无论是采用虚拟变量法还是计数法来度量多元化,结论是一致的:国际多元化显著降低了企业的股权成本,而行业多元化显著提高了企业的股权成本。表2的模型3和模型4则考察了国际多元化和行业多元化对总资本成本的影响,结果表明,国际多元化降低了总资本成本,但统计上不显著②;而行业多元化则显著提高了总资本成本。这就表明,国际多元化和行业多元化对企业的资本成本存在截然相反的影响。

就控制变量而言,规模显著提高了股权成本,对总资本成本没有统计上的显著影响,这与现有的研究结论是一致的。负债经营比率显著降低了股权成本和总资本成本。财务杠杆系数主要对总资本成本有影响,其显著提高了总资本成本。总资产周转率显著降低了股权成本,但提高了总资本成本。股利支付对资本成本没有统计上显著的影响。破产风险与股权成本和总资本成本都显著负相关,由于“Z计分值”越小表示破产风险越大,因此破产风险和资本成本的负相关关系就表明破产风险越大,资产成本越高。股权集中度显著降低了股权成本和总资本成本,这体现了大股东的监督作用。国有控股对总资本成本有显著的正向影响,企业增长率则显著降低了股权成本和总资本成本,这都与现有研究是一致的。

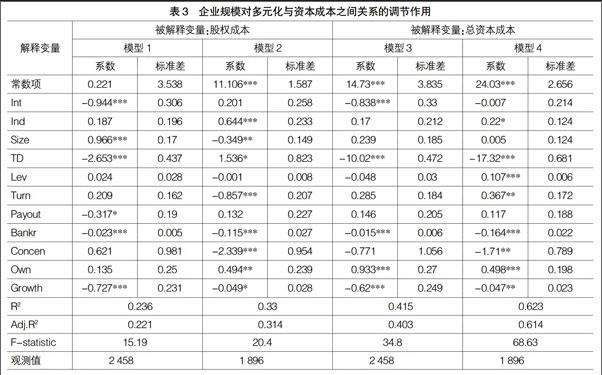

(二)规模效应考察

前面我们已说明,信息不对称是资本成本的重要影响因素。那么又有哪些因素影响信息不对称呢?一方面,与小企业相比,大企业的经营更为复杂,企业规模越大,信息不对称可能越严重,从而资本成本越高,表2也表明了企业规模与股权成本显著正相关;另一方面,在同等规模下,多元化企业的业务范围要多于专业化企业,这使得多元化企业的信息不对称程度要高于专业化企业。基于这两点考虑,企业规模可能会影响到多元化战略和资本成本之间的关系。在大企业里,国际多元化对资本成本的降低作用要小于小企业,而行业多元化对资本成本的提高作用要高于小企业。因此,按照企业规模的均值把全部企业划分为小企业和大企业分别进行考察,小企业共有2 458家,大企业共有1 896家。回归结果见表3。

表3的模型1和模型3是对小企业进行回归得到的结果,表3的模型2和模型4是对大企业进行回归得到的结果③。从中可以看到,国际多元化对股权成本和总资本成本的降低作用仅在小企业统计上显著;并且从经济意义上看,国际多元化对资本成本的影响在小企业里比在大企业里要大得多。行业多元化对股权成本和总资本成本的提高作用则只在大企业里统计上显著。这些结果说明,国际多元化和行业多元化对资本成本的影响受企业规模的调节。

(三)多元化程度与资本成本:非线性关系考察

多元化程度与资本成本是否存在非线性关系呢?为考察该问题,在公式(3)的基础上加入多元化程度的二次项来考察在多元化公司里多元化程度与资本成本之间关系的形状。在我们的样本中,国际多元化公司共有970家,行业多元化公司共有1 365家。多元回归结果见表4。

表4的模型1和模型3是对国际多元化公司进行回归得到的结果,表4的模型2和模型4是对行业多元化公司进行回归得到的结果。从表4可以看到,在国际多元化公司里,国际多元化程度与股权成本存在显著的先上升后下降的倒U型关系,但国际多元化程度与总资本成本不存在非线性关系;在行业多元化公司里,行业多元化程度与股权成本、总资本成本都不存在显著的非线性关系。从表4还可以发现一个有趣的现象:在行业多元化公司里,实施国际多元化战略能够显著降低股权成本,见表4的模型2。

五、结语

本文比较分析了国际多元化和行业多元化对企业的股权成本和总资本成本的影响。结果表明,国际多元化降低了股权成本和总资本成本,对股权成本统计上显著;行业多元化显著提高了股权成本和总资本成本。但进一步分析表明,国际多元化和行业多元化对资本成本的影响受企业规模的影响,国际多元化对资本成本的降低作用主要发生在小企业里,而行业多元化对资本成本的提高作用主要发生在大企业里。本文还考察了在多元化公司里多元化程度与资本成本是否存在非线性关系,结果发现,在国际多元化公司里,国际多元化程度与股权成本呈显著的倒U型关系。

资本成本直接影响公司价值,资本成本越高,公司价值越低。现有研究大多表明国际多元化提高了公司价值,而行业多元化降低了公司价值。本文的研究结论表明,国际多元化和行业多元化对资本成本的不同影响是造成上述现象的部分原因。资本成本是多元化战略影响公司价值的重要机制。

【参考文献】

[1] 姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市场的证据[J].会计研究,2006(6):48-55.

[2] HANN R, OGNEVA M, OZBAS O. Corporate Diversification and the Cost of Capital[J]. The Journal of Finance, 2013,68(5):1961-1999.

[3] 杨照江,蔡正毅.多元化经营对公司资本成本的影响——基于盈余质量的分析[J].云南财经大学学报, 2011,27(1):139-146.

[4] 林钟高,郑军,卜继栓.环境不确定性、多元化经营与资本成本[J].会计研究,2015(2):36-43.

[5] SINGH M,et al. Internationalization, capital structure, and cost of capital: evidence from French corporations[J]. Journal of Multinational Financial Management, 2004,14(2):153-169.

[6] AOUN D, HESHMATI A. International diversification,capital structure and cost of capital: evidence from ICT firms listed at NASDAQ[J]. Applied Financial Economics, 2008,18(12):1021-1032.

[7] 胡成根,李剛.多元化与公司风险研究[J]. 运筹与管理, 2010(3):116-123.

[8] 孙维峰.国际多元化的风险降低效应研究[J]. 投资研究,2013,32(10):148-157.

[9] MYERS S C. The Capital Structure Puzzle[J]. The Journal of Finance,1984,39(3):574-592.

[10] JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976,3(4):305-360.

[11] 洪道麟, 熊德华, 刘力. 所有权性质、多元化和资本结构内生性[J].经济学(季刊),2007(4):1165-1184.

[12] 孙维峰, 孙华平. 国际多元化、代理成本与资本结构——来自中国上市公司的经验证据[J].系统工程理论与实践,2014,34(10):2556-2564.

[13] 干沁雨.权益资本成本决定因素研究[J].会计之友, 2014(12):16-17.

[14] ANNAVARJULA M, BELDONA S. Multinationality-performance relationship:a review and reconceptualiza-tion[J].International Journal of Organizational Analysis,2000,8(1):48-67.

[15] 向德伟.运用“Z记分法”评价上市公司经营风险的实证研究[J].会计研究,2002(11):53-57.