媒体负面报道、过度自信与过度投资

2017-04-26黄雷李明罗剑

黄雷+李明+罗剑

【摘 要】 过度自信是管理者普遍的心理特征,过度自信的管理者行为对公司投资决策有重大影响。文章基于媒体负面报道的视角,探讨了媒体负面报道如何通过影响管理者过度自信从而降低公司的过度投资。研究发现,媒体负面报道削弱了过度自信与过度投资的正相关关系,并且对国有上市公司过度自信与过度投资正相关关系的影响较大;进一步研究发现,公司过度投资的减少有利于公司业绩的提高和高管薪酬降低。这说明,媒体监督已经成为了完善公司治理、保护投资者利益的重要组成部分。

【关键词】 媒体负面报道; 过度自信; 过度投资; 公司业绩

【中图分类号】 F270.6 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0076-06

一、引言

自Roll[1]開创性地提出了管理者自以为是假说之后,管理者过度自信及其后果一直是公司治理领域的热点问题[2-4]。行为金融领域的研究已经证明,即使是完全考虑公司股东利益的管理者,如果过度自信,那么采取过度投资这种非理性决策行为进而损害公司股东利益的可能性也是极大的。过度投资损害了股东利益,不利于公司的长远发展。因此,减少由于管理者过度自信而导致的过度投资是一个值得深入研究的话题。

解决管理者过度自信导致的过度投资问题的办法是加强外部监督,完善公司内部治理制度。然而目前中国正处于新兴加转轨阶段,公司的内外部治理机制不完善。因此,必须重视其他替代机制在约束管理者行为中的作用研究。在这些替代机制中,媒体公司治理作用的发挥得到了广泛的认可与重视[5-7],并且,公司治理问题的理论研究和实证研究均已证明公司治理不能囿于公司内部的监督和控制,公众公司必然接受社会的监督,其中新闻媒体已经逐步成为影响公司治理的重要外部因素之一[8]。基于此,本文试图回答以下问题:在中国新兴加转轨的经济制度背景下,媒体对公司负面行为的报道(简称“媒体负面报道”)能否减少由于管理者过度自信而导致的过度投资行为?过度投资的变化对公司有何实际意义?

本文的研究在以下两个方面拓展了相关文献:一是以管理者过度自信为切入点,结合媒体负面报道的治理作用,深入分析了媒体负面报道、过度自信与过度投资之间的关系,丰富了过度自信与过度投资关系的研究。二是以往的研究都只研究了影响公司过度投资行为的部分原因,没有涉及公司过度投资的变化及其如何影响公司发展的研究,本文进一步分析了过度投资的减少对公司业绩的变化以及高管薪酬变化的影响。

二、理论分析与研究假设

投资是企业资源配置的一种重要方式,投资决策的合理恰当与否直接影响企业价值,有效投资能够增加企业未来现金流,促进企业成长。Modigliani et al.[9]认为在市场完备、行为主体理性、信息完全以及股东与管理者利益一致的假定下,管理者会通过投资那些净现值大于零的项目来实现企业价值的最大化。但是在大多数情况下,上述假设是不可能同时成立的,代理冲突、信息不对称、非理性行为等在现代公司中普遍存在,公司的管理者基于个人利益或过度自信可能会做出非理性的过度投资行为,从而损害公司价值。

Langer[10]认为公众对自己成功的概率一般会高估,对自己失败的概率会低估,并将这种心理偏差称为过度自信。后续的大量研究证明了公众过度自信心理特征的普遍存在性[11-12]。进一步,Cooper et al.[13]的研究发现,相对于普通职员而言,公司高层管理人员更易表现出过度自信。那么为什么管理者容易产生过度自信呢?Paredes[14]认为公司赋予高管的高薪和下属对于CEO绝对的服从是高管过度自信产生的主因。针对中国上市公司管理者的实际情况,笔者认为管理者过度自信可能是由于以下两方面的原因。一是管理者过高的薪酬。不论是在普通的民营企业里面,还是在大型的国有企业里面,管理者的薪酬都是普通员工的几倍甚至是几十倍几百倍。管理者相对薪酬越高,其在公司的重要性更加凸显,对公司的控制力越强,更易产生过度自信[15]。二是管理者过高的地位。一些上市公司的管理者或者是公司的创始人为公司的发展、壮大立下了汗马功劳,这些领导者在公司里面有相当的权威,他们过高的地位以及多年的成功经营容易形成一种过度自信心理。

当管理者过度自信时,一般会高估自己的管理水平,且过度自信高管比风险厌恶高管愿意承担更大的风险,进而产生过度投资。国内外的系列研究表明,管理层的过度自信会给公司的投资带来重大影响。Nofsinger[16]指出过度自信导致企业管理者过度投资,并使用过多的债务融资。郝颖等[17]发现,由于中国上市公司的公司治理问题,在财务投资决策中过度自信的高管更易产生过度投资行为。王霞等[18]、Ben-David et al.[19]和Glaser et al.[20]发现过度自信的管理者更倾向于过度投资。姜付秀等[4]研究发现,过度自信的管理者和企业的总投资水平与内部扩张之间表现为显著的正相关关系,他们所实施的扩张战略更易导致财务困境的产生。上述研究表明,过度自信的高管容易高估投资收益,低估投资损失,从而导致公司过度投资。

管理者由于过度自信而导致公司过度投资,其中一个重要因素就是对管理者的监督与约束机制不足。媒体报道可以作为一种有效的监督机制对管理者行为进行监督,笔者认为媒体负面报道将会削弱高管过度自信这一公司治理影响的有效性。首先,媒体负面报道会对管理者的声誉造成影响。媒体对公司新闻的报道会引起公众的关注,从而约束注重声誉经理人的行为[5]。Dyck et al.[21]认为媒体报道会影响经理人的经理人声誉,同时媒体报道还将会影响管理者的社会声誉和公众形象,在媒体报道后管理者会努力维持一个好的经理人声誉和社会形象。在一般情况下,越是过度自信的管理者越注重自己的声誉,管理者的声誉受损无疑会影响其形象以及其管理权威,因此,在媒体报道后,为了恢复声誉、消除不利影响、重新树立管理者权威,过度自信的管理者将会减少一些不合理的投资活动。其次,媒体对公司负面新闻的报道可能会导致公司融资更加困难,或者增加融资成本。一方面,媒体负面报道会增加公司债务融资的难度。余明桂等[22]发现管理者过度自信与资产负债率显著正相关,与公司的债务期限结构也表现为显著的正相关关系。黄莲琴等[23]发现过度自信的管理者将实施更为激进的债务融资策略。而媒体负面报道会损害公司的形象,同时也可以使一些金融机构更清楚地了解公司的实际情况,从而会针对公司的情况采取一些措施(如减少贷款额度、拒绝提供贷款、提高贷款利率等),进而增加公司负债融资的难度。另一方面,媒体负面报道会增加公司股权融资的难度。由于股权融资成本较低,王霞等[18]认为低廉的股权融资成本可能会激发过度自信的管理者过度投资的冲动。媒体负面报道后,对公司失去信心的中小投资者可能会“用脚投票”,导致股价快速波动。而股价对企业未来融资成本有直接影响。过度自信的管理者偏好对自由现金流量的过度投资[3],当公司的融资难度增加时,由融资产生的公司自由现金流量会减少,相应的,管理者由于过度自信而产生的过度投资也可能会减少。

假设1:媒体负面报道能够显著降低过度自信与过度投资之间的正相关关系。

在国有和非国有上市公司中,管理层产生的方式和对公司的发展影响有显著差异,因此,媒体报道对管理者监督与约束的效果也会不同。一方面,在我国的上市公司中,由于国有上市公司的管理者大都是任命产生的,声誉一旦受到损害其政治前途将不可避免地受到影响,因此,相对于非国有上市公司的管理者更加注重自己的声誉。因此,在媒体负面报道后,为了减少对其声誉的不利影响,过度自信的管理者更有积极的动力通过减少一些不合理的投资活动来恢复声誉、消除不利影响。另一方面,在非国有上市公司中,公司的管理者很多是公司的創始人或者其家属,其在公司里面的地位根深蒂固,媒体负面报道对其过度自信造成的冲击力较小,进而对过度投资的影响也较小。根据上述分析提出假设2。

假设2:媒体负面报道对国有上市公司过度自信与过度投资之间的正相关关系影响较大;对非国有上市公司过度自信与过度投资之间的正相关关系影响较小。

三、研究设计

(一)样本选择和数据来源

样本选择:本文以2010—2012年A股上市公司为研究样本,考虑到内生性影响,媒体报道的相关数据对应数据为2009—2011年。选择标准如下:(1)剔除了金融这一特殊行业的上市公司;(2)剔除了数据缺失的公司;(3)剔除了ST公司。共获得1 125个有效公司样本。

借鉴李明等[7]的方法,本文的数据来源包括:(1)媒体负面报道数据来源于《中国重要报纸全文数据库(CNKI)》,主要通过标题查询和主题查询两种方式来查阅上市公司负面新闻报道;(2)终极控制股东数据是通过查找公司年报并手工整理的方式进行采集,进而根据终极控股股东的性质将研究样本分为国有与非国有两种类型;(3)法律环境数据,采用樊纲等[24]编制的《中国市场化指数——各地区市场化相对进程2009年报告》的市场化指数来衡量;(4)过度自信与财务数据来自于国泰安数据库和CCER数据库。

(二)研究模型与变量定义

为分析媒体负面报道、过度自信和过度投资的关系,建立如下回归模型用来验证假设。

模型中的变量定义如下:

被解释变量:Overinvestment代表过度投资。将过度投资定义为实际投资额与预期投资额的差值。借鉴Richardson[25]的预期投资模型,过度投资采用模型得出的正残差项表示。

解释变量:Media表示媒体负面报道次数,考虑到内生性的影响,媒体报道数据采用的是t-1期。Confidence表示管理者过度自信,目前学术界衡量过度自信的方法比较多,但是没有统一的标准。参考现有文献,本文选择高管是否主动增持本公司股票来衡量管理者过度自信,因为只有高管主动而非被动增持了本公司的股票才能认为是高管对公司的股票及发展很有信心。因此,借鉴郝颖等[17]、周嘉南等[26]的做法,如果管理者在样本研究期间增持了本公司的股票且增持的原因不是分红或者转增则认为管理者过度自信,此时Confidence取值为1,否则取值为0。

控制变量:参照Malmendier et al.[3]、姜付秀等[4]的做法,设置了如下控制变量:公司规模(Size),用公司总资产的自然对数来度量;终极控股股东持股比例(Con),用终极控股股东持有的上市公司总股份(直接和间接持有股份之和)来表示;成长性(Growth),用年末总资产与年初总资产的差额除以公司年初总资产(总资产增长率)表示;资产负债率(Lev),用公司负债总额除以公司资产总额来表示;自由现金流(Fcf),用经营活动产生的现金流量之和与总资产之比表示。同时考虑到公司所处地区的市场化指数不同,媒体负面报道的监督效果也会不同[27],媒体负面报道、过度自信与过度投资之间的关系可能也会不同,本文加入了法律环境控制变量(Law),采用樊纲等[24]编制的《中国市场化指数——各地区市场化相对进程2009年报告》提供的各省(自治区、直辖市)的市场化指数得分来度量。此外,还控制了行业和年份因素。

四、实证分析结果

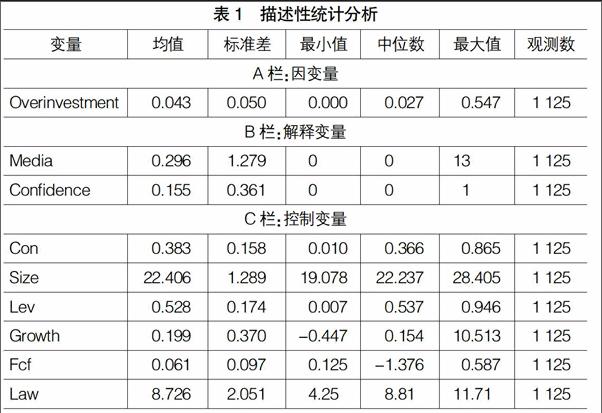

(一)描述性统计分析

表1列示了所选样本相关变量的描述性统计特征,可以发现,2009年至2011年之间,在1 125个过度投资样本观测值中,平均而言一家上市公司一年被媒体负面报道次数为0.296次,一年内被媒体负面报道最高的达到了13次。这说明媒体已经开始发挥监督作用,对公司的负面行为进行监督。另外,在全部样本中,有15.5%的上市公司的高管主动增持了本公司的股票,即这些公司的管理者表现为过度自信。

(二)回归分析结果

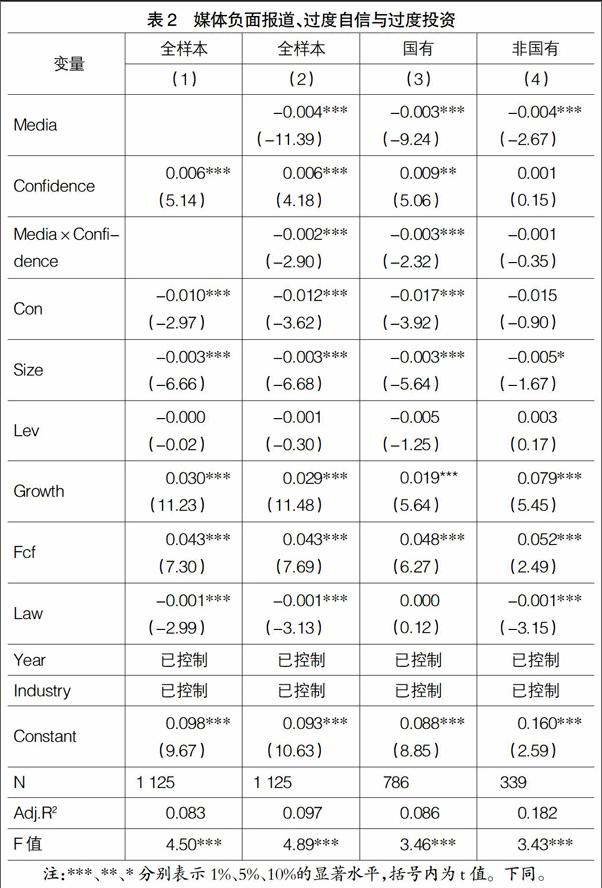

表2列示了媒体负面报道、过度自信与过度投资的回归分析结果,第1列的实证结果显示,管理者过度自信(Confidence)与过度投资表现为显著的正相关关系,说明管理者过度自信,容易出现过度投资,这与Nofsinger[16]和郝颖等[17]的研究结论基本一致。第2列报告了媒体负面报道、过度自信与过度投资之间的关系,可以看出,媒体负面报道与过度自信的交互项(Media×Confidence)系数显著为负,表明媒体负面报道降低了管理者过度自信与过度投资之间的正相关关系,减少了由管理者过度自信而导致的公司投资行为扭曲,完善了公司治理,从而验证了研究假设1。

接着进一步将研究样本分为国有与非国有两种类型,检验了媒体负面报道对不同类型上市公司管理者过度自信对过度投资关系的影响,可以看出,在第3列国有上市公司样本组里,媒体负面报道与过度自信的交互项(Media×Confidence)系数显著为负,而在第4列非国有上市公司样本组里面,媒体负面报道与过度自信的交互项(Media×Confidence)系数为负,但不显著。说明媒体负面报道后,非国有上市公司由过度自信引起的过度投资减少的较少,国有上市公司的管理者减少由过度自信而引起的过度投资较多,即媒体负面报道对国有上市公司管理者过度自信与过度投资的正相关关系影响较大,对非国有上市公司影响较小。以上结论支持了假设2。

(三)稳健性检验

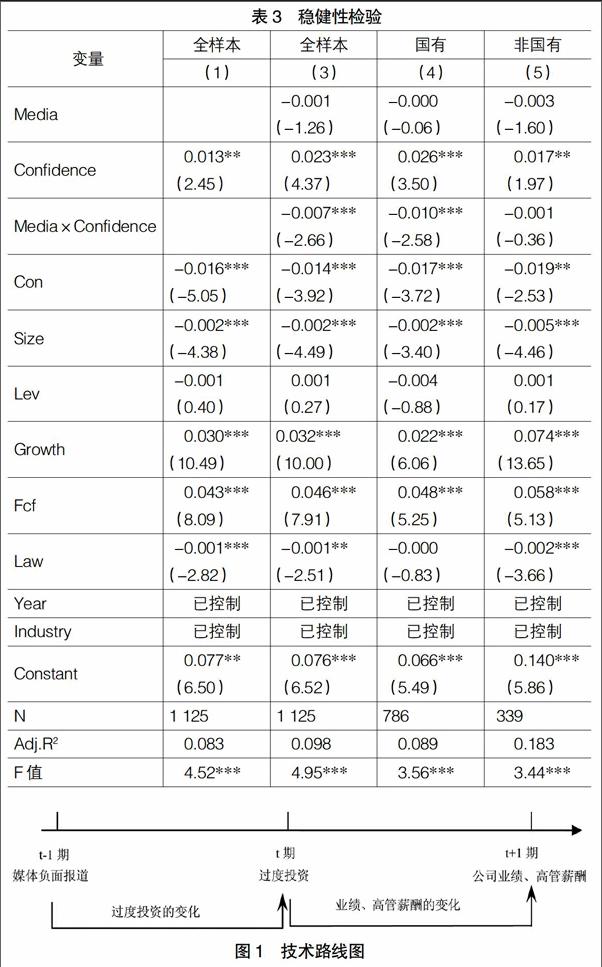

Hayward et al.[15]发现CEO与公司其他管理者的薪酬差距越大,越容易产生过度自信。为了保证结果的有效性及可靠性,本文进一步采用管理层薪酬的相对比例来度量公司管理者过度自信。与姜付秀等[4]一样,本文以公司薪酬最高的前三名高管收入之和与公司全体高管总薪酬之比来表示过度自信。具体的回归结果见表3。

从表3的回归结果可以看出,管理者过度自信与过度投资均表现出显著正相关关系,而媒体负面报道与过度自信的交互项系数依然与过度投资显著负相关。在国有上市公司样本里,媒体负面报道与过度自信的交互项系数显著为负,在非国有上市公司里,媒体负面报道与过度自信的交互项系数为负,但是在统计上不显著。这与前述研究结论基本一致,表明本文的研究结论具有较强的稳健性。

五、进一步的研究

从以上研究结论可以看出,媒体负面报道能够减少过度投资,并且媒体负面报道能够降低过度自信与过度投资之间的正相关关系。一个显而易见的问题是,过度投资的减少有何实际意义?过度投资的变化是否会影响公司的业绩?同时在我国的上市公司中,高管薪酬乱象频生[28],过度投资的变化是否会影响高管薪酬呢?对此,进行进一步分析。本文研究程序如图1所示。

为了更好地验证上述两个问题,过度投资的变化用ΔOverinvestment表示,既参照Richardson的预期投资模型,用模型t期的残差减去t-1期模型的残差,然后乘以-1,得出的值表示第t期较第t-1期过度投资减少的程度。业绩的变化用ΔROA表示,即第t+1期的ROA减去第t期的ROA。薪酬的变化用ΔConfidence表示,即第t+1期的公司前三名高管薪酬总和减去t期的前三名高管薪酬总和之后再除以t期的前三名高管薪酬总和。实证分析时本文将采用两种方法来检验过度投资的变化对业绩变化、薪酬变化的影响。一种方法是采用业绩的变化程度和薪酬的变化程度来表示,另外一种方法是采用0、1变量法,如果公司业绩、高管薪酬较上个年度增加则取值为1,不变或者是减少则取值为0。具体的回归结果见表4。

从表4第1列与第2列的回归结果中可以看到,过度投资的减少与公司业绩的增加显著正相关,表明过度投资的减少促进了公司业绩的增加。第3列与第4列的结果显示,过度投资的减少与高管薪酬的减少显著正相关,表明媒体负面报道通过减少过度投资,又通过过度投资的变化减少了高管薪酬。这与杨德明等[28]的研究结论基本一致,媒体监督可以抑制高管薪酬乱象,使高管薪酬趋于合理。以上研究结论表明,媒体负面报道确实存在着治理效应,减少了过度投资,提高了公司业绩,降低了高管薪酬,促进了公司治理的完善。

六、结论

由于管理者普遍存在着过度自信,现有的研究普遍证明了过度自信会导致过度投资。然而媒体负面报道同样会影响到过度投资,并且会影响到过度自信与过度投资之间的关系。本文检验了媒体负面报道对企业投资及过度自信与过度投资关系的影响,并进一步考察了公司过度投资的变化对公司业绩和高管薪酬的影响。研究发现,媒体负面报道可以降低管理者过度自信与过度投资之间的正相关关系,且媒体负面报道这种影响在国有上市公司中表现的较为明显。接着采用不同的过度自信衡量指标做了稳健性检验,以上主要结论保持不变。本文还进一步考察了公司的过度投资减少程度对公司下一期业绩增加程度以及高管薪酬减少程度的影响,结果表明,过度投资减少得越多,公司的业绩增加得过多,高管薪酬减少得越多。

本文从媒体监督的视角,丰富了过度自信与过度投资的文献,深化了对媒体治理作用的理解。通过本文的前述分析可以发现,在我国中小投资者法律保护程度较弱的现状下,媒体对公司信息的报道可以成为一种保护中小投资者利益的替代机制。但是媒体也可能为了自己的利益使报道的内容与现实发生一定的偏离。因此,一方面要营造良好的外部环境,更好地发挥媒体舆论的监督作用优势;另一方面也要强化各种媒体的社会责任,加强对媒体本身的监督和舆论引导。

【参考文献】

[1] ROLL R. The Hubris Hypothesis of Corporate Takeovers[J]. Journal of Business,1986,59(2):197-216.

[2] HEATON J B. Managerial Optimism and Corporate Finance[J]. Financial Management,2002,31(2):33-45.

[3] MALMENDIER U,TATE G. CEO overconfidence and corporate investment[J]. Journal of Finance,2005,60(6):2661-2700.

[4] 姜付秀,張敏,陆正飞,等. 管理者过度自信、企业扩张与财务困境[J]. 经济研究,2009(1): 131-143.

[5] DYCK A,ZINGALES L. Private Benefits of Control: An International Comparison [J]. Journal of Finance,2004,59(2):537-600.

[6] MILLER G. The Press as a Watchdog for Accounting Fraud[J].Journal of Accounting Research,2006,44(5): 1001-1033.

[7] 李明,叶勇.媒体负面报道对控股股东掏空行为影响的实证研究[J].管理评论,2016(1):73-82.

[8] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据 [J].经济研究,2010(4):14-27.

[9] MODIGLIANI F,MILLER M. The Cost of Capital,Corporation Finance and the Theory of Investment [J].American Economic Review,1958,48(3):261-297.

[10] LANGER E J. The Illusion of Control [J]. Journal of Personality and Social Psychology,1975,32(2): 311-328.

[11] WEINSTEIN N. Unrealistic Optimism about Future Life Events[J]. Journal of Personality and Social Psychology,1980,39(5):806-820.

[12] ALICKE M D. Global Self-evaluation as Determined by the Desirability and Controllability of Trait Adjectives[J]. Journal of Personality and Social Psychology,1985,49(6):1621-1630.

[13] COOPER A C,et al.Entrepreneurs Perceived Chances for Success[J]. Journal of Business Venturing,1988,3(2):97-108.

[14] PAREDES T A. Too much Pay,Too Much Difference: Is CEO Overconfidence the Product of Corporate Governance? [J]. Florida State University Law Review,2005,32(2):673-672.

[15] HAYWARD L A M,HAMBRICK D C. Explaining the Premiums Paid for Large Acquisitions: Evidence of CEO Hubris[J]. Administrative Science Quarterly,1997,

42(1):103-127.

[16] NOFSINGER J R. Social Mood and Financial Economics[J]. Journal of Behavioral Finance,2005(3):144-160.

[17] 郝颖,刘星,林朝南. 我国上市公司高管人员过度自信与投资决策的实证研究[J]. 中国管理科学,2005(5):144-150.

[18] 王霞,张敏,于富生. 管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据[J]. 南开管理评论,2008(2):77-83.

[19] BEN-DAVID I,et al. Managerial Overconfidence and Corporate Policies [D]. Working Paper,2007.

[20] GLASER M,SCHAFERS P,Weber M.Managerial Optimism and Corporate Investment: Is the CEO alone Responsible for the Relation? [C]. MAFA 2008 New Orleans Meetings Paper,2008.

[21] DYCK A,VOLCHKOVA N,ZINGALES L. The Corporate Governance Role of the Media: Evidence from Russia[J]. Journal of Finance, 2008, 63(3): 1093-1136.

[22] 余明桂,夏新平,鄒振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[23] 黄莲琴,傅元略,屈耀辉. 管理者过度自信、税盾拐点与公司绩效[J]. 管理科学,2011(2):10-19.

[24] 樊纲,王小鲁,朱恒鹏. 中国市场化指数——各省区市场化相对进程2009年度报告[M].北京:经济科学出版社,2010.

[25] RICHARDSON S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[26] 周嘉南,张希,黄登仕. 过度自信、风险厌恶与我国上市公司经理薪酬激励[J]. 财经理论与实践,2011(6):81-86.

[27] 叶勇,李明,黄雷. 法律环境、媒体监督与代理成本[J]. 证券市场导报,2013(9):47-53.

[28] 杨德明,赵璨. 媒体监督、媒体治理与高管薪酬[J]. 经济研究,2012(6):116-126.