CFO审计师经历、旋转门现象与会计稳健性

2017-04-01高雅琴杨文莺

邓 川,高雅琴,杨文莺

(1.浙江财经大学会计学院,浙江 杭州 310018;2.绿城中国控股有限公司,浙江 杭州 310007;

CFO审计师经历、旋转门现象与会计稳健性

邓 川1,高雅琴2,杨文莺3

(1.浙江财经大学会计学院,浙江 杭州 310018;2.绿城中国控股有限公司,浙江 杭州 310007;

3.杭州科技职业技术学院,浙江 杭州 311402)

到客户管理层就职是会计师事务所审计师的一个重要职业选择,但监管机构对审计质量和企业财务报告质量的担忧引发了对此类现象的严格监管。本文基于2002年~2011年我国A股上市公司CFO的变更事件,从审计师的职业谨慎性出发,探讨了CFO审计师经历、“旋转门”现象对上市公司会计稳健性的影响。研究发现:CFO审计师经历能提高会计稳健性;“旋转门”现象并没有削弱公司会计稳健性;相比仅有审计师经历的新聘任CFO,“旋转门”现象下的CFO能更快地融入新公司并发挥作用。

CFO;审计师经历;旋转门;职业谨慎;会计稳健性

一、引 言

不少人将在会计师事务所的任职经历作为未来职业选择的“跳板”。由于事务所工作的高强度和高升迁成本,审计师从事务所“跳槽”至企业任财务高管的现象越来越普遍。同时,由于审计师具有较好的会计专业知识和技能,企业也愿意聘请其担任财务高管。根据高层梯队理论,个人在进行决策时并非完全理性,而受自身的认知程度、价值观、经验等个人特征的影响[1]。作为财务高管的关键人物首席财务官CFO,其对企业会计相关决策具有较大主导权,而谨慎性是审计职业道德的基本要求,它会影响个人的思维方式和相关决策,因此,具有审计师经历的CFO可能会对企业会计信息质量产生与谨慎性相关的特定影响。

更进一步,当审计师跳槽至事务所客户处担任高管时,“旋转门”现象就发生了。“旋转门”(Revolving Door)是一个政治学概念,是指雇员在某行业与影响该行业的政府部门之间的角色转换。从审计人员的身份转换为企业财务负责人的身份,可类比为会计行业的旋转门现象*广义的会计行业旋转门现象可分为两种情形: 一是审计人员选择的企业雇主并非自己此前提供过审计服务的客户;二是审计人员选择的企业雇主是自己此前提供过审计服务的客户。狭义的旋转门仅指后者。虽然我国上市公司审计报告中有2~3名签字注册会计师,但不排除有参加了项目审计但没有签字权的审计人员也跳槽到客户单位的情况,使我们无法判断属于哪一种情况的旋转门现象,因此本文采用广义的旋转门概念。。审计师“旋转门”现象的影响颇有争议,一方面这种现象可能损害审计师的独立性,降低企业会计信息质量,另一方面,事务所可能因为监管压力而执行更严格的质量控制,而且新任CFO可能因为更加熟悉原客户的经营环境和会计系统,制定更加恰当的会计政策和内部控制制度等,从而提高会计信息质量。目前,国外对此现象的研究结论并不一致,国内除了吴溪等(2010)[2]的案例研究之外很少有直接的经验证据。

会计稳健性不仅是一项重要的会计信息质量属性,而且也是一种有效的公司治理机制。鉴于CFO对企业会计信息质量的重要影响,以及到客户管理层就职是审计师的一个重要职业选择,本文基于2002~2011年我国A股上市公司CFO的变更事件,从审计师的职业谨慎性出发,研究CFO审计师经历、“旋转门”现象与上市公司会计稳健性的关系。研究表明:CFO的审计师经历能提高公司会计稳健性;“旋转门”现象并没有削弱会计稳健性;监管机构可能不必限制或禁止此类雇佣行为。

本文可能的贡献在于:第一,从CFO审计师经历、“旋转门”现象角度研究高管背景特征对会计稳健性的影响,丰富了高层梯队理论中高管个人特征对会计信息质量影响类的学术文献;第二,由于CFO审计师经历、“旋转门”现象可能会对企业会计信息质量产生影响,这为企业的CFO选聘决策提供了一定依据;投资者也可根据上市公司是否聘请了具有上述特征CFO的信号作用,判断会计信息质量,做出相应的投资决策;最后,本文对于监管机构如何看待审计师“旋转门”现象有一定的参考意义。

二、文献综述

关于高管的审计师职业背景,一些研究发现高管具有审计师背景能提高会计信息质量。Bowlin、Hales和Kachelmeier(2009)的实验研究表明,当监管制度使得企业采用激进财务报告会面临严重惩罚时,具有审计师经历的财务高管的报告决策会更加谨慎,特别是那些在担任审计师期间相对勤勉的审计师。CFO有审计师经历的公司更不容易发生财务重述[3][4]。然而,也有研究表明,CFO的审计师经历与评价会计错报可能性的F值指标显著负相关,而与操控性应计利润、经营租赁、养老金预期收益率假设、是否刚好达到分析师的盈利预测、盈余平滑度等其他会计指标没有显著关系,审计师经历似乎对会计选择没有很强的直接影响[5]。没有显著证据表明有审计师背景的高管团队会限制公司盈余管理行为[6]。

对于审计师“旋转门”现象,一方面,一些研究发现“旋转门”现象会降低公司的会计信息质量。公司高管或董事曾经在现任事务所中担任合伙人时,其操纵性应计利润显著更高,也有更高的概率刚好达到分析师的盈利预测[7]。在新聘任CFO之后的两年内,有“旋转门”现象公司的带符号操纵性应计利润也显著更高[8]。在审计师与客户形成雇佣关系的过程中以及雇佣关系形成之后,案例公司的财务报告非经常性利得比重大幅增加、主营业务收入大幅下降,而主营业务利润却出现异常增长[2]。相比有审计师工作背景但无“事务所关联”*“旋转门”现象是“事务所关联”的一种形式。当高管以前在公司的主审会计师事务所工作过时,该高管就存在“事务所关联”关系。Lennox(2005)定义了雇佣关联(即本文的“旋转门”现象)、母校关联和随机关联三类高管“事务所关联”关系,并发现71.3%的高管“事务所关联”来自于雇佣关联。的高管所任职的公司,有“事务所关联”高管任职的公司面临更为宽松的审计监管,具有更高水平的应计盈余管理和更低水平的真实盈余管理[6]。在审计师在成为客户高管前,跳槽审计师负责未来雇主的审计时,未来雇主当年的财务报表伴随着更高的盈余管理(尤其是调增利润的盈余管理),跳槽审计师在临近跳槽年份以及更早期间对未来雇主表现出更宽松的审计态度[9]。

另一方面,也有研究表明“旋转门”现象对会计信息质量没有负面影响。公司新聘任主审事务所的审计师担任CFO之后的两年内,其操纵性应计利润绝对值与其他公司相比没有显著差异[8]。与新雇佣的财务高管没有审计师经历、有审计师经历但无“事务所关联”、没有新雇佣财务高管的这三类公司相比,新雇佣了现任事务所的经理或合伙人担任财务高管的公司,其操纵性应计利润在财务高管变更前后相对平稳,没有显著增加[10]。公司新聘任CFO都会带来操纵性应计利润的下降。然而,公司从主审事务所(旋转门)或其他事务所(审计师经历)聘请新CFO后的操纵性应计利润下降程度与其他新雇佣CFO公司没有显著差异[11]。“旋转门”现象公司的操纵性应计利润在聘任新会计和财务高管的当年和下一年与其他公司相比不存在显著差异;在聘任后的4~5年内收到SEC“会计和审计执法公告”的概率甚至显著更低。而且,“旋转门”现象的市场反应是显著正面的,提高了股东财富,而单纯聘请有审计师经历的财务高管则没有这种反应。因此,萨班斯法案对“旋转门”现象的限制可能是不必要的,无助于保护投资者[12]。

总体上看,自从Hambrick和Mason(1984)提出高层梯队理论以来,尽管已有越来越多的文献开始研究高管个人特征与企业行为及绩效的关系,但大多基于整个高管团队背景或CEO的个人背景特征进行研究,很少涉及CFO的职业背景对会计稳健性的影响。具体到公司高管的“旋转门”现象,国外已有文献的研究结论并不一致,而国内的研究更多关注高管团队整体“事务所关联”对审计独立性[13]、审计收费[14]、公司盈余管理[6]的影响,尚未有文献从CFO个体视角去研究其审计师经历和“旋转门”现象对公司会计稳健性的影响,直接地检验我国审计师“旋转门”现象的经济后果,这为本文提供了研究机会。

三、理论分析与假设提出

(一)CFO审计师经历与会计稳健性

在信息不对称的环境中,如何保护投资者利益是公司治理的核心问题。会计稳健性要求企业对交易事项进行会计处理时保持应有的谨慎,不高估资产或者收益,不低估负债或者费用。会计稳健性一方面通过降低公司利润,延迟了向股东支付股利以保护债权人利益;另一方面还延迟了基于利润的管理层报酬的支付,从而保护了股东利益[15]。会计稳健性的提高总体上有助于企业增加获得外部债务和股权融资的机会、降低融资成本、提高融资效率,同时也有助于企业减少投资过度与投资不足[16]。

审计服务具有信任品和异质性的特征,使用者无法判断审计服务的质量。维系审计师与使用者之间受托责任关系的最重要基础是“信任”。当审计师违反审计准则,不能满足公众期望,甚至损害公众利益时,其不仅会受到监管部门的处罚,并且职业声誉严重受损,对其职业生涯前景造成严重不利影响。Basu(1997)认为审计师诉讼风险可以促进审计师遵守审计准则,在审计活动中保持应有的独立性和谨慎性。因此,审计师的职业谨慎性是其最基本的职业态度、职业道德和专业素质。这种特质虽不是一成不变,但具有一定的稳定性。

根据高层梯队理论,当审计师从事务所离职成为上市公司CFO之后,其以往的认知、风险偏好和价值观等会影响其决策行为,谨慎性这一审计职业特质随CFO被带入一个新的工作环境中。他们会对财务报告重大错报或舞弊可能带来的经济损失、声誉损失等仍比较敏感。其次,审计师在事务所接受过系统化的专业训练,在审计活动中接触并处理过各行业中各种复杂的会计业务,因此,具有审计师经历的CFO知道采用何种会计政策、如何进行财务报告可以加强企业的会计稳健性。最后,CFO对企业财务体制的管理拥有终极责任,他们对企业会计方法选择、做出会计调整等会计决策具有最直接的影响。综上,具有审计师经历的CFO可能更倾向于谨慎选择会计政策和稳健报告财务信息,从而提高了企业会计稳健性。

另一方面,不可否认的是,具有审计师经历的CFO对审计行业的审计方法、审计流程等也非常熟悉,反审计能力强。因此,当公司治理机制较弱,CFO面对内外部压力或自身利益诱惑时,该CFO也可能利用这些审计知识去从事更加隐蔽的财务舞弊,从而降低会计稳健性。综上,具有审计师经历的CFO对会计稳健性具有双重影响,因此,我们提出以下竞争性假设:

H1a:聘请具有审计师经历CFO的公司其会计稳健性更高;

H1b:聘请具有审计师经历CFO的公司其会计稳健性更低。

(二)审计师“旋转门”现象与会计稳健性

“旋转门”现象是CFO审计师经历的特殊形式,其对公司会计稳健性的影响颇有争议。一方面,与其他途径的CFO相比,存在“旋转门”关系的CFO对当前事务所的审计程序更加熟悉,更有能力进行隐蔽的盈余操控去规避审计监督,从而导致会计稳健性下降。与此同时,社会认同理论认为,个体将其自身归为包括其他专业成员在内的不同社会群体,比如组织成员组、性别组、年龄组等,体现集体观,注重归属感。这同样适用于具有“旋转门”关系的CFO与其前事务所审计师之间的关系。CFO和现任审计师都有可能按专业知识和能力将自身与他人归为同一团体,从而增加了彼此在专业水平、职业道德等方面的认同感[17]。此外,有关事务所“毕业生”对其前事务所认同感的研究也表明,事务所在“毕业生”离职后仍将其视为事务所“校友”,并努力经营与维护其“毕业生”资源,进而影响其后续向事务所输送利益(如非审计业务)的倾向[18]。因此,现任审计师与具有“旋转门”关系的CFO之间的认同感,可能使现任审计师信任该CFO而实行宽松的审计,给予CFO较高的盈余自由裁量权,从而导致会计稳健性下降。当CFO以前在事务所中的职位较高,甚至可能是公司现任审计师的上司或较为亲密的朋友时,这种可能更为明显。基于以上认识,美国萨班斯法案(2002)、中国注册会计师协会的《职业道德守则》(2009)等对审计师“旋转门”现象持限制态度。

另一方面,“旋转门”现象也可能不会削弱会计稳健性:(1)具有“旋转门”关系的CFO更加熟悉原客户企业的经营环境、会计系统和员工,能够较快地融入客户岗位,因此可以利用其专业知识为公司制定更加合适的会计政策和内部控制制度等,保证财务信息质量,提高会计信息稳健性。高管来自主审会计师事务所可以对内部控制形成更有效的监督,内部控制无效的概率显著更低[19];(2)鉴于“旋转门”现象可能会对审计独立性构成威胁,监管部门因此会加大督查和惩戒力度,从而导致公司和现任审计师的法律责任风险增大。事务所也会加强质量控制以控制业务风险,如分配更有经验和专业能力的审计师,实行更加严格的审计程序和质量复核,以规避法律责任风险。公司CFO在面对这种压力时会变得更加谨慎。

综上,“旋转门”关系的CFO对会计稳健性也具有双重影响,因此本文提出竞争性假设:

H2a: 相比CFO有审计师经历但无“旋转门”现象的公司,聘请具有“旋转门”关系CFO的公司其会计稳健性更高;

H2b: 相比CFO有审计师经历但无“旋转门”现象的公司,聘请具有“旋转门”关系CFO的公司其会计稳健性更低。

四、研究设计

(一)样本选择与数据来源

上市公司年报中,对财务报告负责的人员有法定代表人、主管会计工作负责人和会计机构负责人。本文将排在董事长、总经理之后的主管会计工作负责人或会计机构负责人界定为CFO,在年报中包括了主管财务副总经理、财务总监、总会计师、财务经理或财务部长等头衔。

本文选取我国证券市场上2002~2011年间发生CFO变更的A股上市公司作为初始样本,然后:(1)剔除金融行业上市公司;(2)剔除变更前两年、变更后三年(含变更当年)CFO简历不完整或数据缺失的公司(样本实际使用数据为2000~2013年);(3)剔除前任CFO任职不满两年或新上任CFO任职不满三年(含变更当年)的公司,因为任职时间过短可能未对公司产生影响或影响很小。经过上述筛选后得到1354起CFO变更事件。

基于以上样本,笔者又根据CFO变更公司前任和新上任CFO的简历,判断其是否具有审计师经历。在控制了前任CFO不具有审计师经历后,继续判断新任CFO是否具有审计师经历和存在“旋转门”现象,进一步的筛选过程和结果如图1所示:

图1 新聘任CFO公司的手工筛选过程

(二)模型选择与变量定义

本文在Basu(1997)的盈余——股票报酬关系模型的基础上分别加入CFO的审计师经历“CPACFO”和旋转门“Door”,得到模型(1)和模型(2),来分别检验CFO审计师经历和CFO“旋转门”现象对会计稳健性的影响:

EPSit/Pi,to=α0+α1DRit+α2RETit+α3DRit×RETit+α4CPACFO+α5CPACFO×DRit+ α6CPACFO×RETit+α7CPACFO×DRit×RETit+ε

(1)

EPSit/Pi,to=β0+β1DRit+β2RETit+β3DRit×RETit+β4Door+β5Door×DRit+ β6Door×RETit+β7Door×DRitRETit+ε

(2)

各变量定义见表1。模型(1)中CPACFO×DRit×RETit的系数和模型(2)中的Door×DRit×RETit系数是本文要考察的变量。若CFO具有审计师经历的公司会计稳健性更高,则应显著大于零;若具有“旋转门”现象公司的会计稳健性比CFO仅有审计师经历的公司更高,则应显著大于零。

表1 变量定义

五、实证分析

(一)相关系数分析

表2是模型(1)各变量之间在变更后的Pearson相关系数表,测试期间为变更后三年(t,t+1,t+2)。CPACFO×DR×RET的系数在1%的水平下显著为正,即CFO具有审计师经历的公司其会计稳健性要高于CFO无审计师经历的公司,初步验证了H1a。

表2 模型(1)相关变量的Pearson相关系数

注:(1)*** 、** 、* 分别表示表示在1%、5 %、10%水平下显著(2-tailed)。(2)在数据处理过程中,删去缺失值后对连续变量都进行了上下1%的winsorize处理。下同。

表3是模型(2)各变量之间在变更后的Pearson相关系数表。其中,Door×DR×RET的系数在10%的水平下显著为正,即聘请了具有“旋转门”关系CFO的公司其会计稳健性要高于具有审计师经历但不存在“旋转门”关系CFO的公司,初步验证了H2a。

表3 模型(2)相关变量的Pearson相关系数

(二)多元回归分析

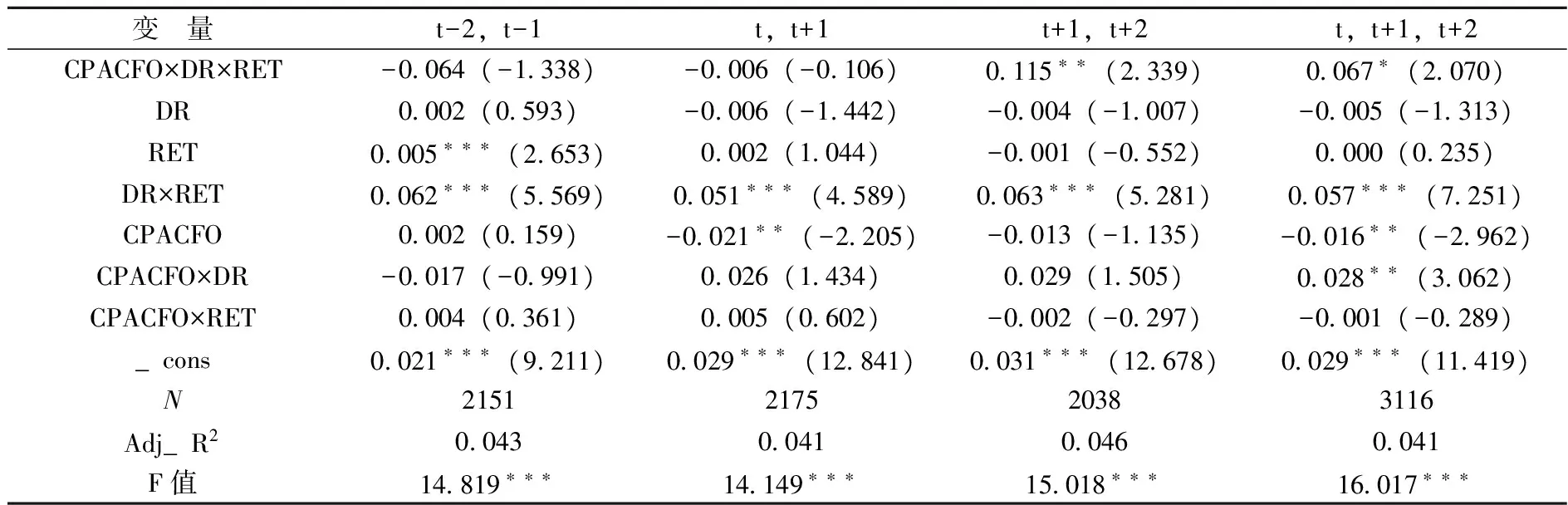

1.CFO审计师经历与会计稳健性

表4是新任CFO有无审计师经历对会计稳健性影响的多元回归结果。测试期间为CFO变更后的(t,t+1)、(t+1,t+2)、(t,t+1,t+2)三个期间。作为对比,我们列出了CFO变更前两年(t-2,t-1)期间这两类公司的会计稳健性情况。

表4 CFO审计师经历与会计稳健性的回归结果(EPS/P)

注: VIF最大值为6.08,不存在严重的多重共线性问题。

从表4可以看出,在变更前(t-2,t-1)期间,CPACFO×DR×RET的系数并不显著,说明这两类公司在变更前的会计稳健性没有显著差异。在变更后的(t,t+1,t+2)和(t+1,t+2)期间,CPACFO×DR×RET的系数显著为正,并且分别在10%和5%水平上显著,这意味着,在CFO变更后,相比CFO没有审计师经历的公司,聘请具有审计师经历CFO的公司其会计稳健性更高,这支持了H1a。在变更后的(t,t+1)期间CPACFO×DR×RET的系数不显著,可能是因为在变更后较短时间内,前任CFO对公司的影响还在。随着时间的推移,新上任CFO对公司会计信息的影响逐渐显现。

2.“旋转门”现象与会计稳健性

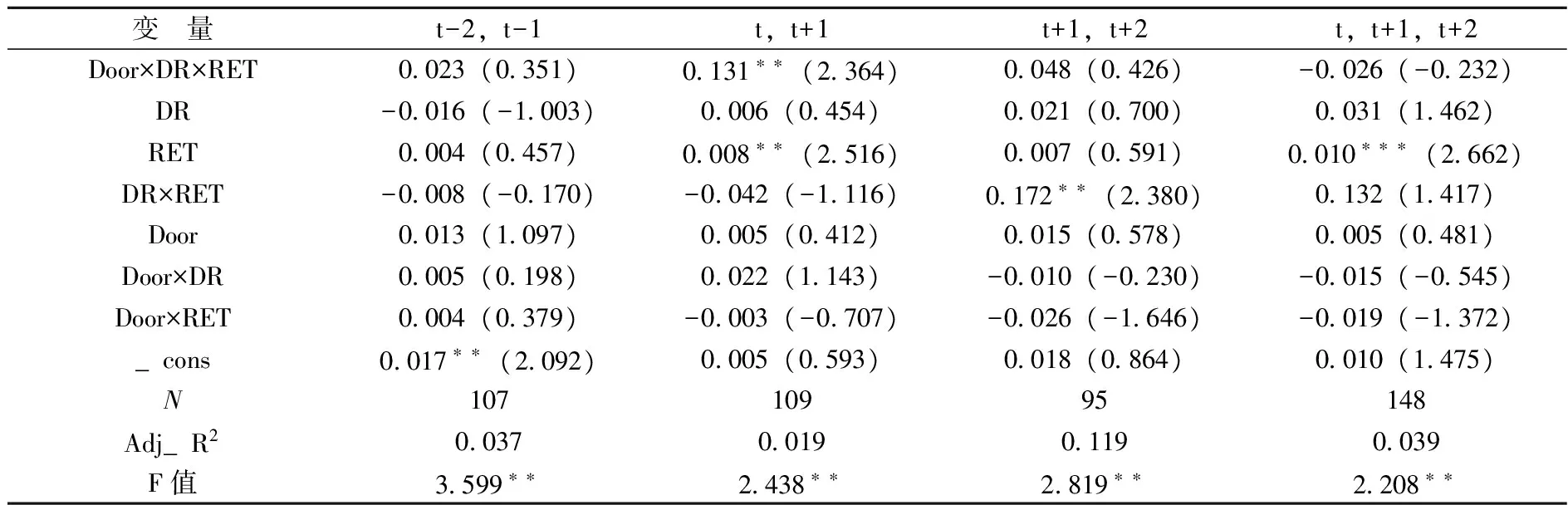

表5 是在新任CFO有审计师经历的公司子样本中,“旋转门”现象对公司会计稳健性影响的多元回归结果。作为对比,我们也列出了CFO变更前两年(t-2,t-1)期间这两类公司的会计稳健性情况。

表5 CFO“旋转门”现象与会计稳健性的回归结果(EPS/P)

注:VIF最大值为9.08,不存在严重的多重共线性问题。

根据表5,“旋转门”现象公司与对照样本的会计稳健性在CFO变更前两年(t-2,t-1)期间并无显著差异。在变更后两年(t,t+1),Door×DR×RET的系数为正,并且在5%水平下显著。然而在变更后的(t+1,t+2)、(t,t+1,t+2)两个期间内,Door×DR×RET的系数虽然为正但不显著。进一步对变更后三年的分年度检验结果表明,只有在变更第二年(t+1),Door×DR×RET的系数在1%的水平上显著为正,其他两年没有显著差异,即“旋转门”现象公司的会计稳健性在个别年度相对更高,部分支持了H2a。

(三)各子样本变更前后的进一步分析

为了更深入地了解CFO审计师经历、“旋转门”现象对公司会计稳健性的影响,我们进一步分析CFO有审计师经历公司、CFO无审计师经历公司、“旋转门”现象公司、CFO有审计师经历但无“旋转门”现象公司这四个子样本各自在变更前后会计稳健性的差异。为此,笔者在Basu(1997)模型基础上设置哑变量“Change”。CFO变更后,Change为1,否则为0,得到模型(3)。

EPSit/Pi,t=γ0+γ1DRit+γ2RETit+γ3DRit×RETit+γ4Change+γ5Change×DRit+ γ6Change×RETit+γ7Change×DRit×RETit+ε

(3)

1.CFO审计师经历与会计稳健性

表6是CFO有审计师经历公司和CFO无审计师经历公司各自在变更前后会计稳健性差异的检验结果,观察期不包括变更当年t。Change×DR×RET是我们关注的变量。根据表6,在(t-1,t+1)和(t-2,t-1,t+1,t+2)两个观察期内,CFO无审计师经历的公司其会计稳健性在变更前后无显著差异,而CFO具有审计师经历的公司其会计稳健性在变更后有显著提高(显著性水平分别为10%和1%)。以上结果表明,具有审计师经历的CFO能提高公司的会计稳健性,这也支持了H1a。

表6 CFO有无审计师经历子样本在变更前后的会计稳健性差异

2.“旋转门”现象与会计稳健性

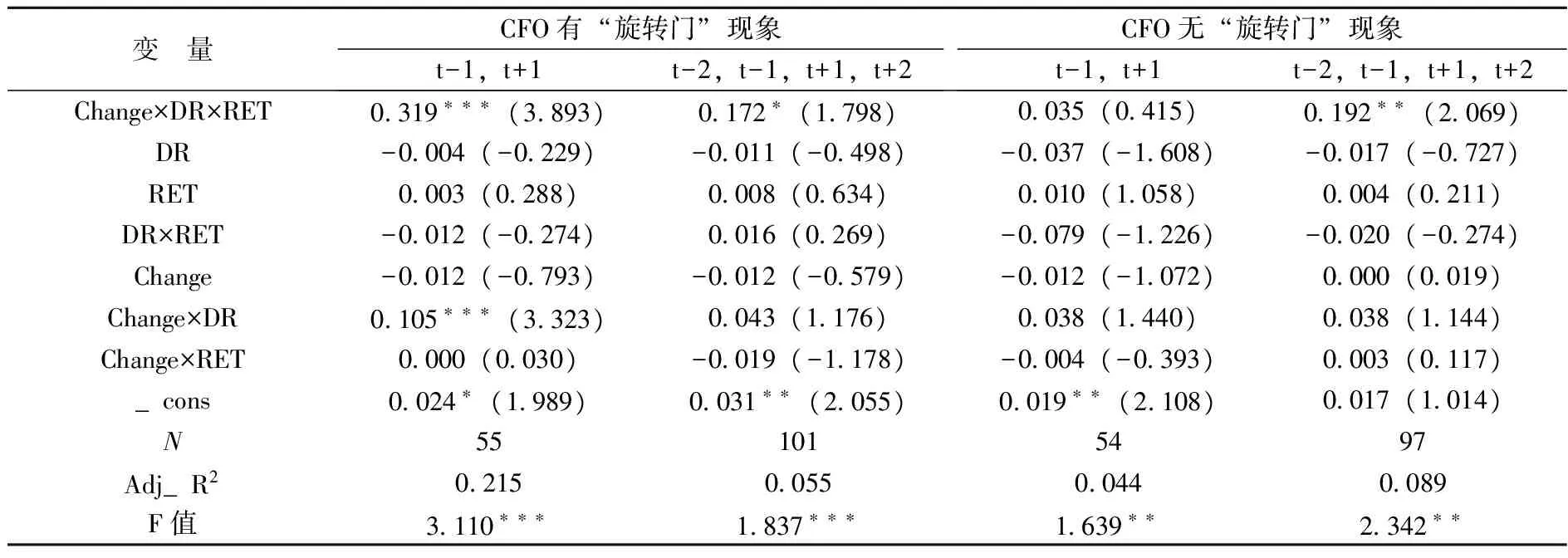

表7是在新任CFO有审计师经历的子样本中,进一步对“旋转门”现象公司和无“旋转门”现象公司各自在变更前后会计稳健性差异的检验结果,观察期不包括变更当年t。

表7 CFO有无“旋转门”现象子样本在变更前后的会计稳健性差异

根据表7,无“旋转门”现象公司在(t-1,t+1)观察期的会计稳健性没有明显提高,但(t-2,t-1,t+1,t+2)期间在5%水平上有显著提高。相比之下,“旋转门”现象公司在两个观察期内的会计稳健性分别在1%和10%水平上显著提高,这部分支持了H2a。表7的结果也表明,“旋转门”现象公司的会计稳健性提高速度会快于非“旋转门”现象公司(体现在t-1,t+1观察期),这可能源于“旋转门”关系CFO对客户单位更为熟悉,与公司其他高管更快的良好协作和适应公司文化。然而,随着时间的推移,无“旋转门”关系的CFO也逐渐发挥其审计师经历的作用,缩小了与“旋转门”公司的差异。这一结果也印证了前述表5的分析结果。

(四)稳健性检验

有学者认为,Basu(1997)模型主要是针对成熟有效市场的,而我国资本市场相比西方发达市场还很不成熟,股票价格未必能较好地反映企业“好消息”与“坏消息”。为此,本文也采用Ball和Shivakumar(2005)的损失持续性模型再次进行检验,结果与Basu(1997)模型的结果基本一致。另外,考虑到本文主体部分采用的是非平衡数据,此类数据结构可能会影响实证结果,因此,我们选取CFO变更前两年(t-2,t-1)及变更后(t,t+1)两年在删除相关缺失值后仍具有完整四年数据的平衡数据样本重新检验,研究结论不变。

六、结论与启示

本文基于2002~2011年我国A股上市公司CFO变更事件,通过手工收集CFO简历,考察了CFO审计师经历、“旋转门”现象对上市公司会计稳健性的影响。研究结果表明:CFO审计师经历能提高会计稳健性;审计师跳槽到客户单位之后,CFO“旋转门”现象并未削弱会计稳健性,甚至能部分提高会计稳健性。相比仅有审计师经历的CFO,“旋转门”现象下的CFO能更快地融入新公司并发挥作用。

基于不同的研究设计,本文的研究结果及含义与刘继红和章丽珠(2014)的建议不同。从审计师跳槽到客户单位之后的会计稳健性信息质量表明,审计师“旋转门”现象并非一定是“坏事”,监管机构可能不必限制此类雇佣行为。此外,这种现象的潜在利益还可能包括:(1)与其他潜在CFO相比,由于现有事务所的审计师参与了审计业务,公司对其专业水平和个人风格更为了解,从而可以降低公司招聘到不理想CFO的风险。而且“旋转门”现象下的CFO能更快地融入客户单位,会计信息更稳健,公司可以根据自身特点做出CFO的选聘决策。因此,限制这种行为也可能阻碍了公司从这种招聘中受益;(2)审计师“旋转门”现象可能向市场发送了额外的信号(Geiger、North和Lennox,2008)。当潜在CFO来自一直审计该公司的事务所时,之前的执业经历可以让他比其他候选人拥有更多的潜在雇主信息,对公司未来的发展前景也有更深刻的认知。作为自利的经济人,审计师在做出未来职业生涯选择时更可能到发展前景更好的公司,而不是那些前景较差、财务造假严重的公司,否则未来的职业压力和法律风险会很高。因此审计师“旋转门”现象显示了审计师对公司的信心,这种信号可为投资者的决策提供一定的参考;(3)对“旋转门”的限制也可能降低注册会计师行业的吸引力。事实上,审计这个行业之所以成为具有吸引力的职业选择,一个重要原因就是它能够提供工作经验和与不同客户接触的机会,这也为他们今后的职业选择打下了基础。

[1] Hambrick D. C.,Mason P. A. Upper Echelons:The Organization as a Reflection of Its Top Managers[J]. Academy of Management Review,1984,9(2): 193-206.

[2] 吴溪,王晓,姚远.从审计师成为客户高管:对旋转门现象的一项案例研究[J].会计研究,2010,(11):72-81.

[3] JK. Aier,J. Comprix,MT. Gunlock,D. Lee. The Financial Expertise of CFOs and Accounting Restatements[J]. Accounting Horizons,2005,19(3):123-135.

[4] 王霞,薛跃,于学强. CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011,(9):123-133.

[5] Ge W.,Matsumoto D.,Zhang J. L. Do CFOs Have Style? An Empirical Investigation of the Effect of Individual CFOs on Accounting Practices[J]. Contemporary Accounting Research,2011,28(4): 1141-1179.

[6] 刘继红,章丽珠.高管的审计师工作背景、关联关系与应计、真实盈余管理[J]. 审计研究,2014,(4):104-112.

[7] Menon K.,Williams D. D. Former Audit Partners and Abnormal Accruals[J].The Accounting Review,2004,79(4): 1095-1118.

[8] Dowdell T. D.,J. Krishnan. Former Audit Firm Personnel as CFOs: Effects on Earnings Management[J]. Canadian Accounting Perspectives,2004,3(1):117-142.

[9] 陈旭霞,吴溪,杨育龙.审计师成为客户高管前对未来雇主的审计更宽松吗?[J].审计研究,2015,(1):84-90.

[10] Geiger M. A.,North D. S.,O’ Connell B. T. The Auditor-to-Client Revolving Door and Earnings Management[J]. Journal of Accounting Auditing & Finance,2005,20(1):1-26.

[11] Geiger M. A.,North D. S. Does Hiring a New CFO Change Things? An Investigation of Changes in Discretionary Accruals[J]. The Accounting Review,2006,81(4):781-809.

[12] Geiger M. A.,Lennox C. S,North D. S. The Hiring of Accounting and Finance Officers from Audit Firms: How did the Market React? [J]. Review of Accounting Studies,2008,13(1): 55-86.

[13] 刘继红.高管会计师事务所关联、审计任期与审计质量[J].审计研究,2011,(2): 63-70.

[14] 张俊民,胡国强,孔德立.高管审计背景,会计师事务所关联与审计定价[J].中央财经大学学报,2013,(2): 90-96.

[15] Watts R. L. Conservatism in Accounting Part I: Explanations and Implications[J]. Accounting Horizons,2003,17(3): 207-221.

[16] 张敦力,李琳.会计稳健性的经济后果研究述评[J].会计研究,2011,(7):19-23.

[17] Dutton,J. E.,Dukerich,J. M.,Harquail,C. V. Organizational Images and Member Identification[J]. Administrative Science QuarterIy,1994,39(2):239-263.

[18] Iyer V. M.,Bamber E. M.,Barefield R. M. Identification of Accounting Firm Alumni with Their Former Firm: Antecedents and Outcomes[J].Accounting,Organizations and Society,1997,22(3):315-336.

[19] Naiker V.,Sharma D. S. Former Audit Partners on the Audit Committee and Internal Control Deficiencies[J].The Accounting Review,2009,84 (2):559-587.

(责任编辑:赵 婧)

The Effect of CFO’s Prior Experience as an Auditor, the Revolving Door Phenomenononand Accounting Conservatism of Listed Companies

DENG Chuan1,GAO Yaqin2,YANG Wenying3

(1. School of Accounting,Zhejiang University of Finance and Economics,Hangzhou 310018,China;2. Greentown China Holdings Limited,Hangzhou 310007,China;3. Hangzhou Scienceand Technology College,Hangzhou 311402,China)

The inauguration of the client management is an important career choice for the auditor of accounting firms,but the regulators’ concerns about the audit quality and the quality of corporate financial reporting have led to the strict supervision of this phenomenon. Based on the change of the CFO in China’s listed companies in 2002-2011,this paper discusses the effect of CFO’s prior experience as an auditor and the “revolving door” phenomenon on accounting conservatism of listed companies. It is found that the CFO’s prior experience as an auditor can improve the accounting conservatism,the “revolving door” phenomenon does not weaken the company’s accounting conservatism, and the CFO in the “revolving door” phenomenon can quickly integrate into the new company.

CFO;Experience as an Auditor;Revolving Door;Professional Prudence;Accounting Conservatism

2016-09-18

教育部人文社科基金资助项目(15YJA630054);浙江省社科规划基金资助项目(16NDJC150YB);浙江省自然科学基金资助项目(LY16G030014)

邓川(1973-),男,四川达州人,浙江财经大学会计学院教授,博士;高雅琴(1989-),女,浙江建德人,绿城中国控股有限公司助理经济师;杨文莺(1988-),女,浙江新昌人,杭州科技职业技术学院助教。

F239.43

A

1004-4892(2017)03-0071-10