营改增对高校后勤集团的影响和对策

2017-03-18简颖颐

简颖颐

【摘 要】 我国于2016年5月1日开始全面实施营业税改征增值税,标志着我国在经历三个阶段后正式进入增值税的时代。高校后勤集团作为高校师生、职工的后勤保障和服务者,提供的服务主要属于生活服务业和现代服务业的经营租赁服务和商务辅助服务,也是第三阶段营改增的试点范围。文章介绍了高校后勤服务的种类及其税率,阐述了全面营改增对高校后勤集团利润和税负的影响,从而提出高校后勤集团的应对策略。

【关键词】 高校后勤集团; 营改增; 高校税负

【中图分类号】 F812.42 【文献标识码】 A 【文章编号】 1004-5937(2017)04-0114-03

2016年3月23日财政部和国家税务总局联合发布了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称《通知》)[1],自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下简称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等营业税纳税人纳入试点范围。该通知的发布,宣布我国正式全面进入增值税的时代。

一、营改增实施的阶段

我国自2012年1月1日起动营业税改征增值税的试点工作,到2016年5月1日在全国范围内全面推开营业税改征增值税历经了三个阶段:

第一阶段:在部分地区的部分行业试点。2012年1月1日,以上海为试点实施了交通运输业和部分现代服务业营改增;2012年9月1日至2012年12月1日,分4批次将营改增试点从上海逐步扩大至北京、江苏、安徽、福建、广东、天津、浙江、湖北8个省(市)。

第二阶段:在全国范围的部分行业试点。2013年8月1日,在全国范围实施交通运输业和部分现代服务业的营改增试点,同时将广播影视服务也纳入试点范围;2014年1月1日,铁路运输业和邮政业在全国范围实施营改增试点;2014年6月1日,电信业在全国范围实施营改增试点。

第三阶段:在全国范围的所有行业试点。从2016年5月1日起,试点范围扩大到建筑业、房地产业、金融业、生活服务业四大行业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。

二、高校后勤服务的种类及其税率

(一)高校后勤服务的种类及其税率

高校后勤集团主要是为高校师生、职工提供后勤保障和服务。其提供的服务主要为餐饮服务、宾馆服务、商贸服务、幼教服务、医疗服务、文印服务、学生宿舍管理、校园物业管理、停车场管理和工程监理等,这些服务大多数属于生活服务业和现代服务业的经营租赁服务和商务辅助服务,因此受第三阶段的营改增影响最大。若高校后勤集团为增值税一般纳税人,生活服务业和现代服务业的商务辅助服务原来营业税的税率为5%,营改增后税率均为6%,实际税率为5.66%,比原来的营业税只增加了0.66%。现代服务业的经营租赁服务原来营业税的税率为5%,营改增后税率均为11%,实际税率为9.91%,比原来的营业税增加了4.91%。若高校后勤集团为小规模纳税人,按3%简易计税,其实际税率为2.91%,税负下降了42%。

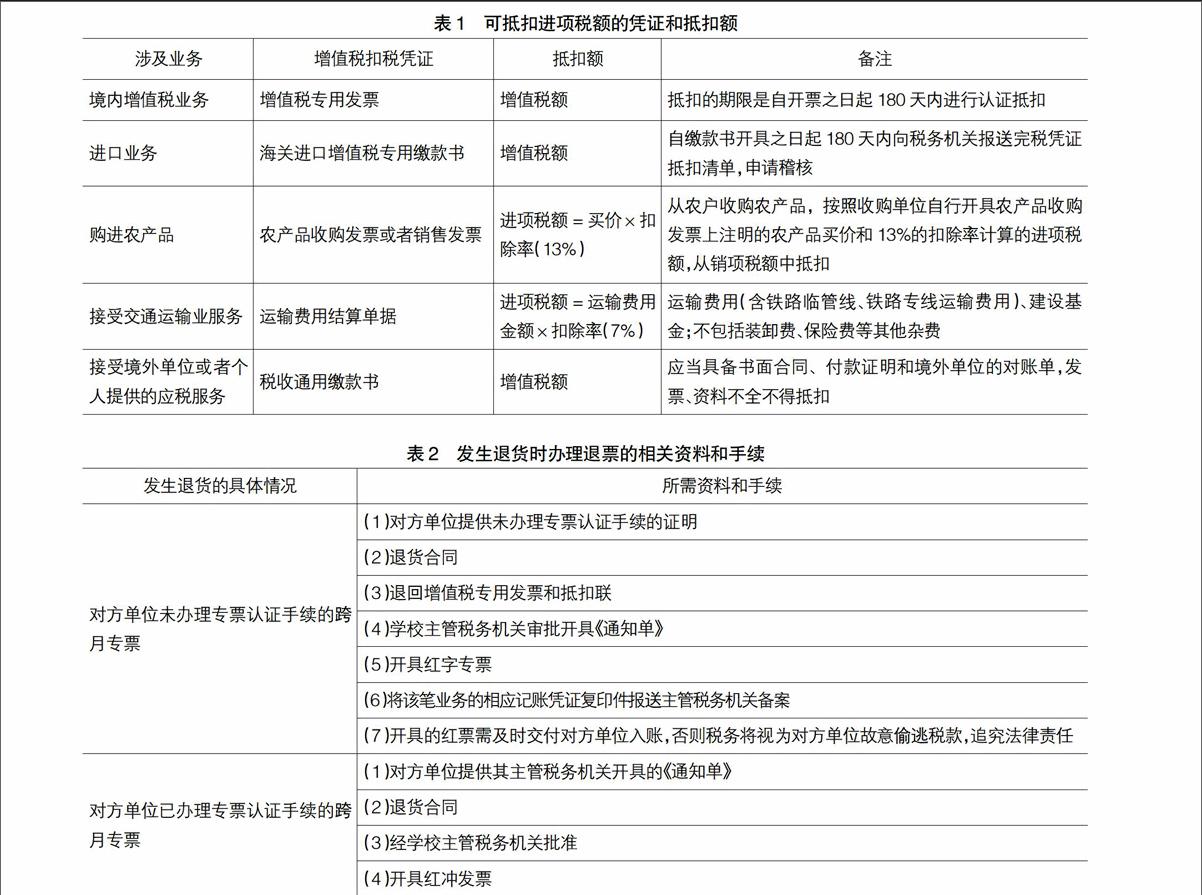

(二)可以抵扣的进项税额

根据《通知》的规定,增值税扣税凭证是指增值税专用发票、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票和完税凭证。对于高校后勤集团的业务来说,主要有以下14种费用,其取得的增值税扣税凭证可以抵扣进项税额:广告宣传费、住宿费、培训费、会议费(餐费除外)、咨询费、银行手续费、车辆租賃费、办公用品费、房屋租赁费、水电费、固定资产和无形资产申购、修理费、电话费、电子耗材费。但是高校后勤集团发生的福利费、差旅费(住宿费除外)、业务招待费是不能抵扣进项税额的。

三、全面营改增对高校后勤集团利润的影响[2]

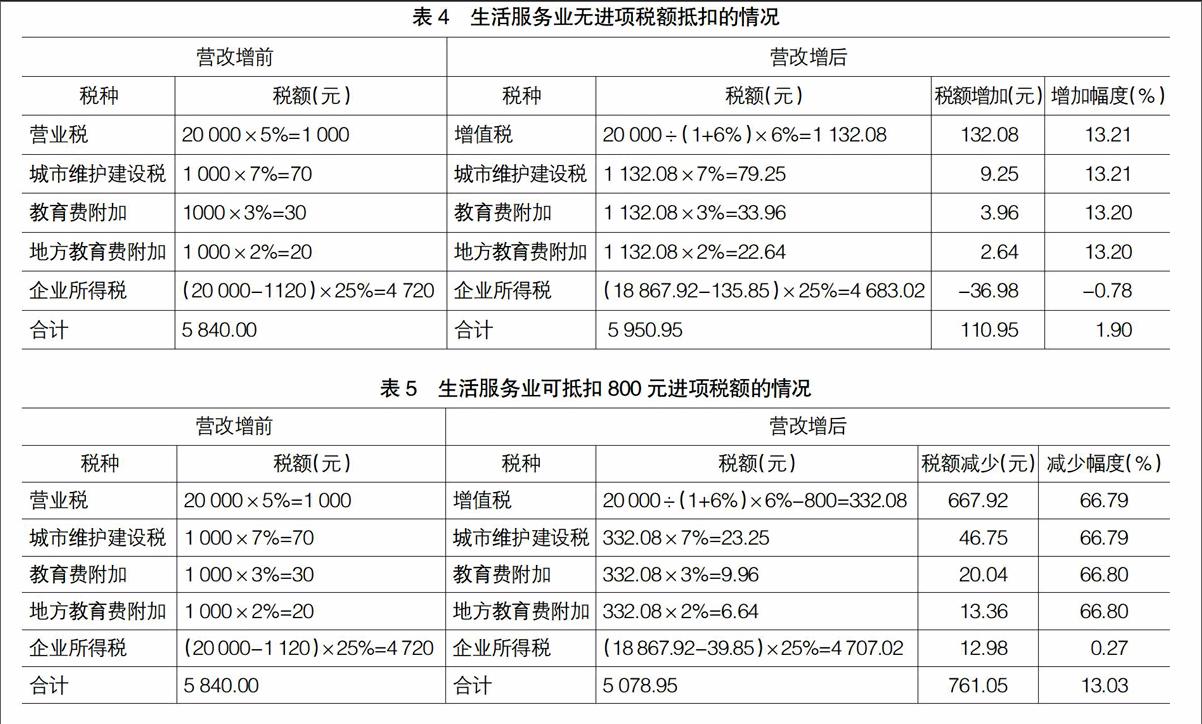

我国全面实施营业税改征增值税后,高校后勤集团在税制的改革中受益还是税负更重呢?以生活服务业为例子,某高校后勤集团为增值税一般纳税人,月收入为20 000元,营业成本为8 000元,管理费用为2 500元,若当月没有进项税额可以抵扣,其净利润比营业税时减少110.95元,减少幅度为1.77%,应交税金合计增加110.95元(表1);若当月的管理费用均能够取得可以抵扣进项税额的增值税专用发票,其净利润比营业税时则增加7.92元,增加幅度为0.13%,但应交税金合计减少7.92元,减少幅度达到0.25%(表2)。可见,一般纳税人无论有无进项税额可以抵扣,净利润与税金合计都存在一种必然的联系,高校后勤集团税负的多少会直接影响其利润的增减。总流转税金会随着进项可抵扣税额的增加而减少,小规模纳税人的总流转税金会比一般纳税人少。

但是,若高校后勤集团为小规模纳税人,月收入为20 000元,营业成本为8 000元,管理费用为2 500元,净利润则会增加,税金会下降(表3)。

四、全面营改增对高校后勤集团税负的影响

我国全面实施营业税改征增值税后,高校后勤集团若是一般纳税人,应尽量取得可用于抵扣进项税额的增值税扣税凭证,可用于抵扣的进项税额越多,整体税负则减少得越多。相反,若高校后勤集团无法取得进项税额抵扣,整体税负则会比营改增前增加。以生活服务业的一般纳税人为例,某高校后勤集团的月收入为20 000元,若当月没有进项税额可以抵扣,其应交税额比营业税时增加110.95元,增加幅度为1.90%(表4);若当月取得可以抵扣进项税额为800元的增值税专用发票,其应交税额比营业税时则减少761.05元,减少幅度为13.03%(表5)。若高校后勤集团为小规模纳税人,由于是按3%简易计税,其实际税率为2.91%,税负会比营改增前下降42%。

五、高校后勤集团的应对策略[3]

增值税只对商品和服务的增值部分征税,营改增是国家结构性减税的重要举措。在我国全面实施营改增的契机下,高校后勤集团应抓紧机遇发展壮大。

(一)做好业务培训

高校后勤集团应积极组织管理人员、财务人员、采购人员及相关人员认真研究学习营改增的相关政策规定,测算营改增对集团收入、成本、利潤、及税负等方面的影响。对相关人员进行业务培训,宣讲营改增对集团的影响、税务筹划及增值税的税收业务等。集团的各个部门都会影响集团营改增的顺利实施,特别是采购部门。集团要想尽量减少税负就必须解决进项税的抵扣问题,由表1和表2的比较可知,只有在采购时尽可能取得进项发票来抵扣,才能尽量减低集团的税收负担,使得集团的利益最大化。这就需要集团尽量选取增值税一般纳税人的供应商或服务商合作,尽量取得进项税额的抵扣,以保证增值税抵扣链条的连续。即使是小规模企业,也可以通过税局代开增值税发票进行进项税额抵扣。

(二)深入学习政策

财政部和国家税务总局于2016年3月23日发布《关于全面推开营业税改征增值税试点的通知》,内容包括《营业税改征增值税试点实施办法》《营业税改征增值税试点有关事项的规定》《营业税改征增值税试点过渡政策的规定》《跨境应税行为适用增值税零税率和免税政策的规定》。除此外,国家税务总局还发布了一系列涉及营改增的政策文件,如《关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》《纳税人转让不动产增值税征收管理暂行办法》《不动产进项税额分期抵扣暂行办法》《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》等。高校后勤集团的管理人员,特别是财务人员必须深入学习政策和规定,特别是适用于高校后勤集团的相关政策和规定,做到不遗漏、不误解、不扩大适用范围。

(三)充分利用税收优惠

高校后勤集团在深入学习政策,宣传和培训相关人员的同时,必须培养管理人员的税务筹划和财务管理能力。根据《营业税改征增值税试点过渡政策的规定》,学生勤工俭学提供的服务免征增值税,高校后勤集团应为高校学生提供各种方式的勤工俭学渠道,不仅能帮助贫困学生减轻家庭负担,还能为后勤集团减轻税负。根据《营业税改征增值税试点有关事项的规定》,一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。高校后勤集团的一般纳税人应准确计算评估集团运用一般计税方法和简易计税方法的税负,充分利用税收优惠。在本次营改增试点实施中,生活服务业纳税人可享受税收优惠项目多达19个,占全部40个免税项目的47.5%。高校后勤集团应合理利用税收优惠政策,合理合规地尽量降低税收负担,从而使得集团获得更大利润。

(四)加强会计核算

对于高校后勤集团来说,要在全面实施营改增后发展壮大,必须制定财务制度,健全财务核算体系。根据《营业税改征增值税试点实施办法》第二十九条的规定,适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,应根据公式计算不得抵扣的进项税额。第三十九条规定,纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。高校后勤集团不仅要分别核算不同税率的销售额,而且兼营简易计税方法计税项目、免征增值税项目的进项税额是不能抵扣的,必须将无法划分的全部进项税额按当期简易计税方法计税项目和免征增值税项目的销售额占当期全部销售额的比例,由进项税额转出。

六、结语

总的来说,高校后勤集团要顺应营改增的趋势,积极主动调整财务核算和管理体系,制定相关的规定并且在全集团从上而下贯彻执行,使得各部门和各职能单位都了解营改增对集团的影响及其在营改增中担负的职责。这样才能选择正确的纳税方式和适合集团的供应商,进而合法取得抵扣凭证,在法律规定的合法范围内尽可能利用税收优惠,进行税务筹划,取得整个集团的利益最大化,使得集团不断发展壮大。●

【参考文献】

[1] 财政部,国家税务总局.关于全面推开营业税改征增值税试点的通知[A].2016.

[2] 杨煜红.增值税取代营业税对高校后勤企业财务管理的影响[J].管理观察,2014(4):78-79.

[3] 马成香.营业税改增值税对服务性企业的影响和应对策略[J].会计师,2013(12):32-34.