互联网金融视角下新生代农民工创业政策支持研究

2017-03-08成康康郑爱翔

成康康++郑爱翔

摘要:近年来,随着城镇化进程的加快,新生代农民工已逐渐成为城市劳动力的供给主体。他们的生存、就业、发展均对我国经济、社会各方面的稳定发展产生着巨大的影响。在互联网时代和产业结构调整升级的大背景下,广大新生代农民工产生了创业的意愿。本课题组从分析新生代农民工创业中遇到的资源瓶颈入手,重点研究互联网金融的发展对其创业产生的影响,并提出一系列政策支持方面的建议。

关键词:新生代农民工;互联网金融;创业政策

中图分类号:C915 文献识别码:A 文章编号:1001-828X(2016)031-0000-02

新生代农民工主要是指80后、90后出生在农村, 上完学以后就进城打工,基本没有务农经历的城市务工者群体。这批人占全国农民工的比重已经超过了60%,约有1.2亿,已经逐渐成为当前我国城市农民工的供给主体。早在 2010年,国务院就发布中央一号令, 提出“完善促进创业带动就业的政策措施, 将农民工返乡创业和农民就地就近创业纳入政策扶持范围, 促进农村劳动力平稳有序转移”。因此新生代农民工在城市产业升级的背景下的生存、发展、创业问题也越来越被学界所关注。

一、新生代农民工创业的现状调查

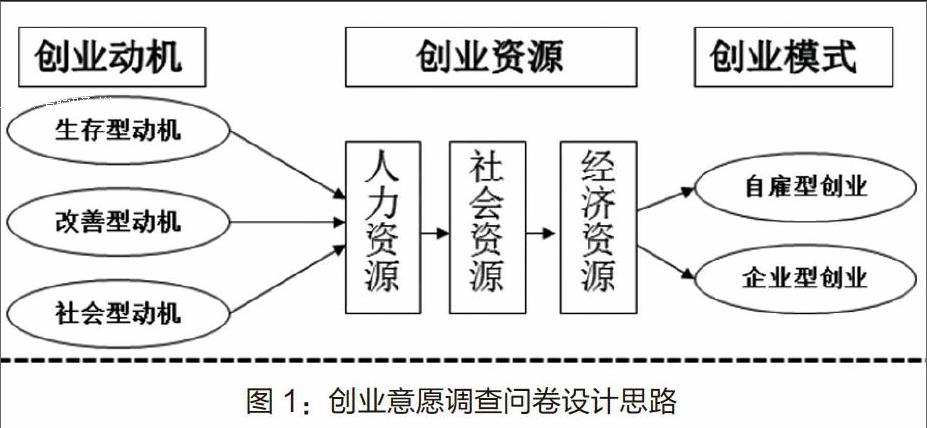

为了对当前新生代农民工的创业进行深入调查,课题组在针对无锡10名新生代农民工进行深度访谈的基础上,设计了体现新生代农民工创业动机、创业资源、创业模式三个维度的调查问卷(设计思路见图1)。继而在江苏无锡、苏州、常州三地发放280份,收回有效问卷256份,问卷有效回收率91.4% 。

第一维度“创业动机”中只需满足其中任意一项即被认定具备创业动机。在256份有效问卷中选择“解决就业”“不想回乡”“养家糊口”等生存型动机的有47人,占比18.36%;选择“提高收入”、“满足消费”“有房有车”等改善型动机有121人,占比47%;选择“融入城市”、“出人头地”等社会型动机的有22人,占比8.64%;有66人选择“目前没有创业想法”,占比25.8% 。调查结果显示大部分新生代农民工具有创业动机,而其中改善型动机式主要内生型动因。

第二维度“创业资源”中三项必须齐备方可认定为具有创业资源。在190名具备前述创业动机的调查问卷中选择具备“技术技能”“知识准备”“合作人员”等人力资源的有186人;继而选择具备一定“客户资源”“行业认知”“当地社会关系”的有128人;而在“经济资源”选项中只有7人认为自己具备了筹取基本创业资金的能力,其资金来源均为家庭资助或亲朋好友借款,认为不具备筹资能力的121份问卷中均把不足的筹资份额寄希望于低息贷款。

最后,将具备创业动机的190名新生代农民工选择的第三维度“创业模式”进行统计,发现选择自雇型创业的为62人,占比33%,选择企业型创业的为86人,占比45%,其余均选择“没想好”,占比22%。

根据调查结果,我们发现超过74%的参与调查的新生代农民工具备创业动机,而其中的大部分自认为拥有了一定的人力资源和社会资源等创业资源,而制约着新生代农民工创业的瓶颈出现在“经济资源”上,而获得“低息贷款”是他们的基本需求。因此我们不难发现,制约新生代农民工创业的主要原因在于其在城市打工的收入水平偏低,家庭资助不足以支持其创业资金的需求,又很难从银行等金融系统中获得低息贷款。

我国传统的金融体系从户籍性质、资产总额、信用状况、抵押品等方面对新生代农民工竖起了坚实的壁壘。若能采取一定政策手段加大对新生代农民工的创业金融扶持,其创业意愿会有所提高,创业的实践者和创业成功率也必将大幅度的提升。

二、互联网金融发展给新生代农民工创业带来的机遇

近年来,我国互联网金融的发展异常迅猛。在解决了网络“支付方式”“销售渠道”的同时也为解决我国小微企业的融资难问题带来了无尽的想象空间。目前我国互联网投融资领域的主要形式可分为三类:以阿里小贷、微众银行等为代表的金融小微网贷、以“拍拍贷”“人人贷”为代表的P2P网贷、以及以“大家投”“天使汇”等为代表的众筹。这些或以债务性融资、或以权益性融资的网络平台,降低了资金需求者的融资门槛、简化了审批手续,大大的拓宽了我国小微企业的筹资渠道,也为我国的“大众创业,万众创新”注入了一剂强心针。

三、互联网金融发展给新生代农民工创业带来挑战和存在的问题

1.金融小微网贷业务

阿里小贷业务范围受到其电子商务平台和渠道限制,若创业项目非阿里电子商务平台项目,获得贷款难度很大。微众银行目前官网只有一个二维码和一串宣传语,还没有具体产品发布。只有等上线正式运营了才能贷款,其贷款利率比传统银行略低,其贷款条件尚不明朗。

2.P2P网贷平台

从P2P网贷平台的审核条件看,平台对筹资方的个人资料进行上述方面的评估,进而给出相应的信用等级。信用评级越高,筹资费率越低;随着信用评级的降低筹资成本会逐步提高,甚至丧失借款资格。从新生代农民工普遍个人资料看,很难从P2P平台获得较低利率的贷款。此外,多数P2P平台对还款方式的要求均为按月还贷,这对于农民工创业者而言,创业初期的财务压力很大。

3.网络众筹平台

网络众筹按照其回报的类型不同可分为实物众筹和股权众筹,其中股权众筹平台多提倡“全民天使”理念,对资金的提供者没有条件限制。从股权众筹这一筹资方式的特征来看,比较适合新生代农民工的创业筹资。一方面农民工可以通过该平台找到志同道合的投资人,另一方面也可以找到知识技能互补的合作伙伴,甚至能通过众筹平台开拓市场销售渠道,从而提升创业的成功率。此外,由于股权众筹属于权益性筹资,筹资后的经营期内不需要考虑还本付息,因此大大降低了新生代农民工创业初期的财务压力。

四、互联网金融发展背景下对新生代农民工创业的政策扶持建议

1.加强新生代农民工创业融资培训

目前面向农民工的劳动技能培训较多,但真正针对新生代农民工创业知识的培训少之又少。各地政府应面向广大留城和返乡农民工建立专门的培训中心,定期开设公益性质的创业讲座,宣传国家创业扶持的新政策,普及互联网金融的基本流程和运行机制。对有创业意愿,有创业条件的农民工开展专项创业辅导,帮助他们掌握利用互联网等新媒介进行融资的基本方法。并协助新生代农民工做好创业融资的前期各项资料准备工作。

2.完善新生代农民工创业孵化机制

各地应根据自身条件,加大农民工创业园的建设。目前全国各地纷纷开展了各种类型的创业园建设,作为小微企业的孵化基地。但这些企业孵化器多是针对高新技术产业或大学生创业而设。对于新生代农民工的创业项目而言,这些创业园对项目本身门槛过高,农民工技术知识技能都很难达到入园标準,也就很难享受国家的系列创业扶持政策。因此,建立并完善专门的农民工创业孵化机制,针对新生代农民工的特点,进行有针对性地创业扶持显得尤为必要。

3.完善小额贷款担保政策

各地政府应积极出台政策措施,完善的信用担保体系,引入信用担保机构进入农民工创业融资领域,明确信用担保机构进入信贷市场的标准、条件和规则。由于新生代农民工创业存在较大的不确定性,创业资金的提供者往往需承担较大的风险,因而多数金融机构对于创业企业的贷款往往比较谨慎,“惜贷”现象不可避免。这种风险可以通过引入市场化的担保机构提供专项信贷担保加以分散。

4.健全股权众筹的法律监管体系,建立专门为农民工创业服务的众筹平台

政府应对新生代创业农民工加入股权众筹平台的方式进行合理的规范和引导。如开辟专门的农民工创业股权众筹平台,让有创业意愿的新生代农民工参与进来,通过平台加强相互交流,展示自己的创业项目,同时寻找感兴趣的项目与合作伙伴。在法律未对股权众筹作出相应规定之前,实施众筹的过程宜采用线上交流展示、达成意向,线下谈判签约合作创业的模式,避免触碰法律红线以规避风险。此外,农民工创业众筹平台提供方应积极引入天使投资基金(必要时由地方政府设立),扩大平台的资金来源。

参考文献:

[1]刘宇娜,张秀娥.金融支持对新生代农民工创业意愿的影响分析[J].经济问题探索,2013(12).

[2]黄兆信,吴新慧,钟卫东.新生代农民工创业的现状与对策研究[J].江西社会科学,2012(09).

[3]傅晋华.新生代农民工创业政策设计的三个维度[J].中国国情国力,2015(08).

[4]田芳仪.金融支持返乡农民工创业的思考[J].现代金融,2013(08).