基于环境保护的企业社会责任与企业财务绩效的关系研究

2017-03-04陈晨光

陈晨光

【摘要】基于利益相关者理论,从环境保护角度出发,以中国绿公司百强报告中的19家企业2012年和2013年的数据为依据,研究了基于环境保护的企业社会责任与财务绩效的关系。研究表明:基于环境保护的企业社会责任对财务绩效的影响存在着的滞后效应,企业当期基于环境保护的社会责任与当期财务绩效表现出显著的负相关,滞后一期的基于环境保护的社会责任对当期财务绩效具有正向的影响效应。

【关键词】企业社会责任;财务绩效;滞后效应

一、理论分析与研究假设

企业承担基于环境保护的社会责任,加大了对产品和工艺的绿色创新投资以及对社会环境保护的公益捐赠,这些在会计核算中表现为当期支出,从而对其财务绩效具有冲减效应:随着媒体和广告的曝光,在一段时间后企业承担环境保护的社会责任的信息为大众所获知,并且这一正面形象会逐步转变为企业隐形的社会资产,获得消费者和政府认可,使企业有更大的提升产品或服务价格的空间,拥有更大的竞争力,从而使企业的财务绩效在之后一段时间后有显著提升。

因此,本文提出如下研究假设:H1:企业当期环境保护的社会责任对当期财务绩效成负向影响:H2:企业滞后一期的环境保护社会责任对当期财务绩效成具有正向影响。

二、研究设计

(一)样本选择与数据来源

在样本选取上,本文以2012年和2013年中国绿色公司百强报告中的50家民营企业为研究对象。由于国内外资本市场的不同步,造成国内外会计准则的差异,所以在50家民营企业中剔除在国外上市的企业,并选择连续两年上榜的共计19家企业作为研究样本。19家企业的财务数据以中国证监会官方网站巨潮网站和锐思金融数据库披露的公司年报数据整理得出,并运用Excel和SPSS软件进行数据处理和模型检验。

(二)变量设计

环境责任(ELR):本文采用中国绿色公司百强中发布的企业环境责任指数结果作为企业社会责任的代理变量:企业财务绩效(CFP):企业财务绩效由企业营业利润与年均总资产的百分比计算得出:企业的规模(LnA):企业规模越大,影响力较大的企业更倾向于在社会、公众和政府面前树立良好的形象,承担更多的社会责任,但规模较小的则相反,本文以总资产的自然对数作为企业规模的代理指标。

(三)模型构建

1.企业当期基于环境保护的社会责任对企业财务绩效的影响

企业当期基于环境保护的社会责任和财务绩效与企业规模均采用2013年的相关数据,构建回归模型如(1)所示:

2.考虑滞后效应的环境责任对企业财务绩效的影响

滞后一期的企业基于环境保护的社会责任采用2012年中国绿公司百强报告中19家企业的绿色责任评分为依据,当期的财务绩效和企业规模采用2013年各公司年报中披露的的总资产营业利润率数据。构建回归模型如式(2)所示:

三、回归分析

为进一步验证企业环境保护的社会责任与企业财务绩效的关系,本文用回归分析对前文中的假设进行检验。

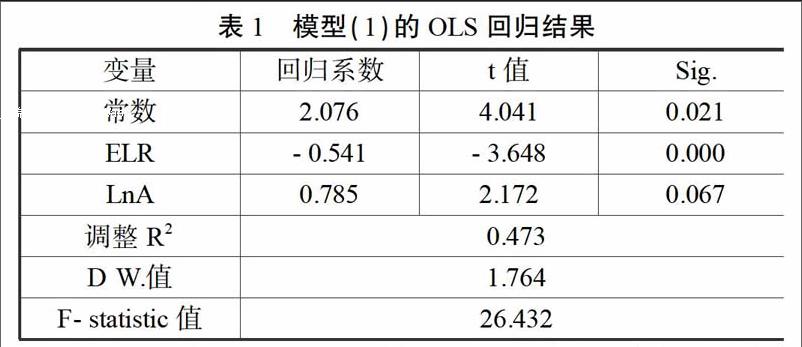

(一)针对模型(1)进行回归分析

由表1可知,企业基于环境保护的社会责任对当期财务绩效具有负向影响效应,假设H1通过检验,即企业加大产品、技术的环保创新投入和因减少废气、废水排放而带来的成本增加会使企业当期的财务绩效降低,并具有显著性的影响。公司规模对企业当期的财务绩效的正向影响是不显著,说明企业财務绩效的水平与企业规模并无直接关联。

(二)模型(2)的回归结果

由表2可以看出,滞后一期的对当期的企业财务绩效CFP具有正向影响,并且是显著的,假设H2通过检验。说明企业承担环境保护的社会责任会提升滞后一期的企业财务绩效,对企业的长期稳定发展、增加盈利是有利的。

四、结论与建议

通过对中国绿公司百强报告中的19家公司2012和2013数据进行实证分析,表明:(1)当期企业环境责任对当期企业的财务绩效呈明显的负相关:(2)考虑滞后效应后,滞后一期的企业环境责任对当期的财务绩效具有显著的正向影响:(3)企业的规模对企业财务绩效的影响是正向的,但是不显著。

企业当期给予环境保护的社会责任对企业财务绩效具有一定的滞后性,但从长期来看,企业履行社会责任和财务绩效最大化的目标并不矛盾,两者是相辅相成的,企业应将履行社会责任视作企业战略的一部分,与各利益相关者建立良好的关系,实现企业的长期稳定发展。