中国社会养老保障的发展与性别差异状况

2017-03-03黄桂霞

黄桂霞

中国社会养老保障的发展与性别差异状况

黄桂霞

自中华人民共和国成立以来,中国就建立了机关事业单位离退休待遇和城镇职工养老保险制度,在不断完善职工养老保障制度基础上又建立了城乡居民养老保险制度,基本实现了制度全覆盖,但不同养老保障制度的设计给男女两性带来不同影响。以三次中国妇女社会地位调查数据为主,辅以相关统计数据,研究发现:养老保险覆盖率大幅提高的同时性别差异逐渐缩小,主要是与职业无关的城乡居民养老保险的建立与发展,更多地惠及了劳动力市场处于相对弱势的妇女,缩小了覆盖率的性别差距;但保障水平的性别差异依然明显,主要是城镇职工基本养老保险水平因与就业的关联性较强,强化了就业领域存在的性别差异,导致女性养老保障水平较低。

养老保险;性别差异;覆盖率;保障水平

中国于2000年正式步入老龄化社会。近年来老龄化日趋严重,2015年60岁以上老年人口达到22200万人,占总人口的16.1%,其中65周岁以上达14386万人,占10.5%。[1]而我国老龄化存在明显的性别差异,女性平均预期寿命高于男性,而且呈递增趋势,1990年女性预期寿命比男性高3.63岁,2000年高3.70岁,2010年高出4.99岁。[2]10老年女性人口的数量和增速也都高于老年男性人口,“老龄人口女性化”、“高龄人口女性化”的趋势越来越明显。是否有养老保险以及养老保险水平的高低成为老年人能否安度晚年的关键影响因素,而养老保险水平的性别差异直接影响女性养老保障制度的公平与可持续。20年来,我国的养老保障制度经历了重大变化,目前已经实现制度全覆盖。养老保险制度全覆盖给不同性别的养老带来怎样的变化,养老保险在覆盖率和保障水平提高的同时是否缩小了性别差异,这是本文主要探讨的问题。

一、我国养老保障制度发展对性别差异的影响及相关研究

我国的社会养老保障制度因为身份的不同分为两种:一是与就业相关联的城镇职工基本养老保险制度和机关事业单位离退休待遇,一是与居民身份相关的城乡居民养老保险制度。

1.制度发展对性别差异的影响

1949年以来,国家颁布了一系列政策法规,逐步建立健全了我国的养老保障体系,制度的不断完善不仅提高了养老保障覆盖率,还缩小了性别差异,但保障水平的性别差异依然明显。

一是城镇职工养老保险制度不断完善,覆盖率大幅提高,但保障水平的性别差异扩大。我国城镇职工养老保险制度始于1951年颁布的《劳动保险条例》,退休人员养老金水平根据本企业工龄和本人退休前的标准工资确定。1991年,国务院发布《关于企业职工养老保险制度改革的决定》,宣布实行养老保障的社会统筹,由国家、企业和个人三方共同负担。1993年,十四届三中全会通过了《中共中央关于建立社会主义市场经济体制若干问题的决定》,城镇职工养老保险金由单位和个人共同负担,实行社会统筹和个人账户相结合。1997年,国务院决定建立统一的“统账结合”的企业职工基本养老保险制度,覆盖城镇各类企业职工和个体劳动者。1999年,养老保险的覆盖范围由国有企业、城镇集体企业扩大到外商投资企业、城镇私营企业、城镇个体工商户。2005年,灵活就业人员纳入养老保险。自此,职工养老保险制度覆盖了城镇所有从业者。2009年由人力资源和社会保障部颁布的《农民工参加基本养老保险办法》,明确了农民工养老保险关系转移和权益累计及接续。养老金收益与缴费的关联性增强了劳动的正向分配,可以提高养老金缴费的积极性,但在一定程度上扩大了性别差异。

二是机关事业单位养老保险制度的保障水平存在性别差异。机关事业单位的离退休养老保险制度初建于1955年,2006年发布《关于机关事业单位离退休人员计发离退休费等问题的实施办法》,其退休费与工作年限和退休前工资直接挂钩,工作年限越长,退休费占本人退休前的工资比例就越高,而且与工资增长挂钩。机关事业单位离退休制度与企业职工养老保险制度经历了多次的分分合合。改革开放以来与企业职工养老保险制度分离,20世纪90年代以来,各地又开始探索改革合并,2015年下发《关于机关事业单位工作人员养老保险制度改革的决定》,表明机关事业单位离退休制度与企业职工养老保险制度的“双轨制”改革取得重大进展。无论是按工作年限发放退休费,还是与城镇职工养老保险合并,机关事业单位养老保险的性别差异都因与就业密切相关,而无法消除性别差异。

三是城乡居民养老保险逐渐全覆盖,但由于保障水平较低,对削弱保障水平的性别差异作用有限。1992年,民政部颁布的《县级农村社会养老保险基本方案》开启了农村养老保险制度,但由于实行中存在激励性不足、资金不到位、待遇较低、农民参保积极性不高等问题,1999年起基本处于停滞状态。2009年,国务院开展新型农村社会养老保险试点,到2012年8月31日,全国2853个县级行政区全部启动了新农保试点。2011年起,开展城镇居民社会养老保险试点,到2012年基本实现城镇居民养老保险制度全覆盖。2014年,我国建立了统一的城乡居民养老保险制度,实行社会统筹与个人账户相结合的模式,养老金待遇由基础养老金和个人账户养老金组成,基础养老金由中央确定最低标准,所有人一样;个人缴费部分由个人自行决定,因此养老待遇标准基本不存在性别差异。基于居民身份的城乡养老保险制度的建立,由于覆盖了大部分未就业无养老保险的城乡居民,极大地提高了养老保险的覆盖率,尤其对于就业率较低的广大妇女来说,以居民身份为基础大大降低了她们进入养老保障的门槛,在一定程度上缩小了养老保险整体覆盖率的性别差异。

2.国内外相关研究

关于养老保障对不同性别影响的研究很多,有的研究从制度本身出发探讨现有养老保障制度对男女两性的不同影响,以及养老保险参保率、参保的养老保障类型和保障水平的性别差异;有的研究以定量方式分析养老保障实施中的性别差异等,并针对养老保障中的性别差异、增强女性养老保障等提出政策建议。

高庆波、潘锦棠将2005年企业职工养老保险制度“统筹账户”和“个人账户”的筹资比例及养老金支付与1997年对比,发现男女两性养老金利益都有所改善,但由于男性的改善速度高于女性,扩大了男女两性的养老金差距。[3]王海东、李珍的研究指出,女性退休年龄是影响养老金水平的重要因素,导致了养老金的性别差异。女性退休年龄与政策目标以及预期寿命不符,既不利于保障退休生活,又不利于制度的健康持续发展。[4]侯慧丽通过对我国城镇基本养老保险制度的再分配分析发现,城镇基本养老保险制度对收入差距缩小的调节没有产生明显作用,对养老金再分配发挥作用的主要是年龄、性别和地区。[5]67-96刘秀红通过分析养老保险改革实施后的数据发现,城镇企业职工养老保险改革过程中对效率的过度强调,使得覆盖面、享受条件、计发办法以及待遇水平等的性别差异被忽视,女性群体权益得不到相同的保障,影响了性别公正,建议在退休年龄、非正规就业人员的养老保险制度和养老金计发办法等方面进行改革。[6]张雨明通过数据分析认为,女性在养老保险中的参保率低于男性,主要原因是就业率、家务劳动、教育机会、职业差别以及制度本身,因此,提出扩宽保障的覆盖面、男女同龄退休以及衡量家务劳动价值等。[7]彭希哲认为,养老保险制度中存在的性别问题不是由于制度本身造成的,而是实施中对男女劳动者产生了不同的影响,所以退休年龄和经济活动的参与度才是真正的原因所在。[8]

Edwin、Marius发现在南非发展共同体成员国家中,社会保障中的性别不平等现象源于在劳动力市场结构中女性在非正规就业中的比重较大。[9]Vickie L.Bajtelsmit&Nancy A.Jianakoplos对美国就业人口养老金积累过程中的性别差异进行分析指出,女性积累额度少于男性。[10]对于增强女性养老保障,Joanna通过分析波兰老年女性保障与劳动力市场的关系提出,应延长女性退休年龄,实行不分性别的缴费机制,扩大覆盖面,增强对照顾儿童老人照顾者的补充,扩大对已婚者和同居者的补偿支持,建立遗属养老金等。[11]Agneta Kruse等通过探讨不同国家的养老保障政策,提出给予在非正规工作领域的女性经济上的支持和鼓励,降低女性进入养老保障的限制条件以及提供遗属保险等。[12]

以上的研究基本达成共识,即养老保障存在性别差异的主要原因是就业和退休年龄的差异,以及女性承担较多的无酬家务劳动。本文通过三期中国妇女社会地位调查及相关统计数据来展现我国养老保障参保率以及保障水平性别差异的变化,在进一步验证上述结论的基础上,结合我国养老保障制度的发展,从历史发展的纵向角度来看制度政策等对男女养老保障影响的差异。

二、我国养老保险参保的性别差异

运行多年的城镇职工基本养老保险制度,参保范围从国有、集体企业,逐步扩大到城镇各类企业组织以及城镇个体工商户、灵活就业人员,1949年享受劳动保险的职工人数为60.0万人,1951年增加到260.0万人,1958年达到1377.9万人。[13]1931996年参保职工为8758万人,2015年增加到26219万人,覆盖率从44%[14]24-48上升到64.9%,2015年城乡居民基本养老保险参保人数达到50472万人。①根据《2015年度人力资源和社会保障事业发展统计公报》统计数据计算得出。2014年,34124万城镇职工基本养老保险参保人中,有女性15463万人,占45.3%,比2010年提高了不到2百分点。[2]45

1.养老保险参保的性别差异逐步缩小

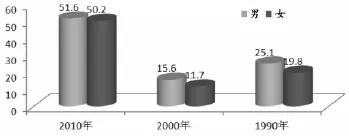

由图1所示,2010年第三期中国妇女社会地位调查发现,女性养老保险参保率为50.2%,男性为51.6%,基本没有性别差异。而2000年第二期中国妇女社会地位调查发现,女性养老保障的参保率仅为11.7%,比男性低3.9百分点,存在一定性别差异,其中有单位的女性参保比例为58.4%,比男性低5.5百分点。1990年第一期中国妇女社会地位调查发现,女性参保比例为19.8%,比男性低5.3百分点,性别差异较大。

图1 养老保险参保率的性别差异(%)

由三次中国妇女社会地位调查数据可以发现,养老保险参保具有两个主要特点:一是性别差距逐步缩小,二是女性养老保险的参保率呈现不规律的变化。这主要是养老保障制度政策的变化。20世纪90年代,国有和集体企业的职工能够享有养老保障,随着国有企业改革,国有单位比例大量降低,大部分私营企业、个体工商以及灵活就业人员等尚未纳入城镇职工养老保险体系,能够享有养老保障的职工减少,城乡居民养老保险尚未推行,导致2000年调查时养老保险的参保率最低。进入21世纪以后,能够享有企业职工养老保险的覆盖范围扩大,城乡居民养老保险试点逐步推行,覆盖率大幅提高。

2010年第三期中国妇女社会地位调查数据还显示,正在工作的女性有49.9%参加了社会养老保障,比男性略低0.4百分点;从未工作过的女性只有20.9%参加了社会养老保障。这意味着承担更多家务劳动的妇女在社会养老保障体系中处于不利地位。

2.养老保险参保的城乡差异大于性别差异

由于长期受城乡二元经济影响,中国农村人口养老保障的水平低于城镇人口,而城镇养老保险的性别差异大于农村的性别差异。

调查发现,2010年,养老保险参保率最高,达到50.9%,城乡差异和性别差异都最小,主要城乡居民养老保险制度逐步建立完善,养老保障覆盖了更多的人口;2000年,养老保险的参保率最低,主要是国企改革、民营、私营以及合资企业大量出现,从而使流动人员数量快速增加,相应的社会保障制度改革没有跟上,而居民养老保险尚未启动;1990年,城镇女性养老保险参保率最高,达到83.9%,比2010年高出10.6百分点,比2000年高出42.1百分点,主要是1990年调查时户籍与就业地基本一致,流动人口较少,城市劳动者基本是当地就业人员,而且市场经济尚未深入,单位在很大程度上承担着社会保障责任,所以有单位的劳动者可获得的保障较高(见表1)。

3.城镇人口养老保险参保率性别差异的变化

多次Logistic回归发现,是否正式员工、单位性质(区域、收入)、受教育程度(年龄)是影响城镇人口养老保险参保率高低的主要因素。其中,区域、收入与单位性质是同类影响变量,年龄与受教育程度是同类影响变量,是否正式员工只针对国有单位员工,不具有普遍性,单位所有制性质可以在很大程度上解释区域和收入对养老保险的影响。所以,本部分从受教育程度、单位所有制、年龄三方面分析20年来我国养老保险参保率性别差异的变化。

表1 分城乡养老保险参保的性别差异(%)

(1)不同教育程度人群养老保险参保率的性别差异

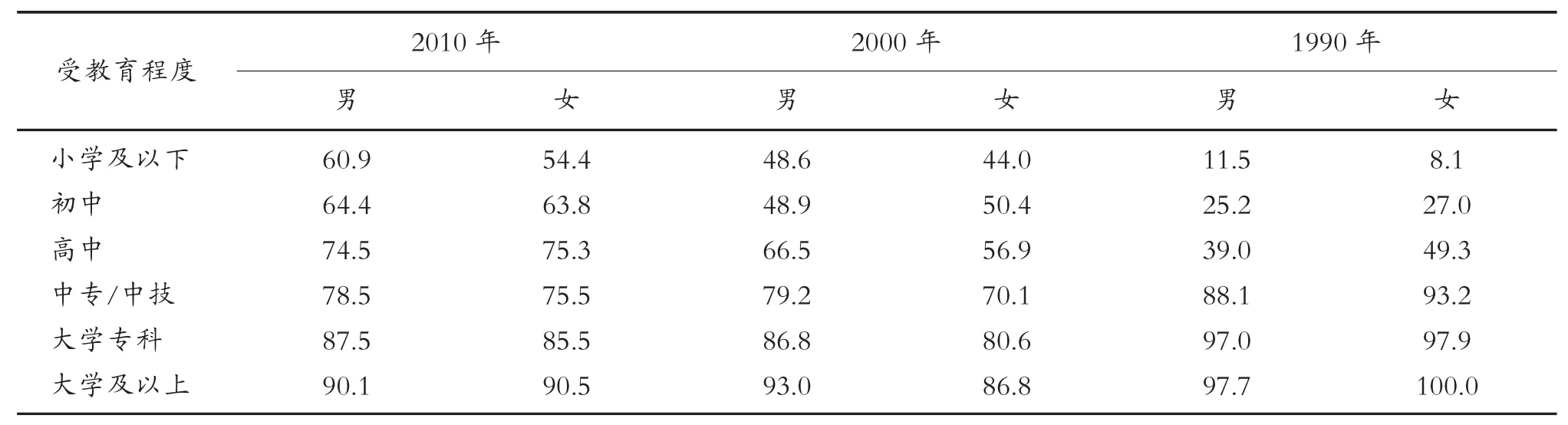

统计显示,受教育程度越高,养老保险参保率越高。一般来说,受教育程度越高,获得正规就业的可能性越高,就越多集中于保障较好的单位,这些单位在提高保障的政策上没有性别差异。但由于女性整体的受教育程度低于男性,所以社会养老保障参保率男高女低的格局依然存在。

调查显示,2010年,随着受教育程度的提高,养老保险参保率的性别差距缩小,小学及以下女性参保率低于男性6.5百分点,大学及以上女性仅比男性低0.4百分点。2000年,随着受教育程度的提高,女性所在单位提供养老保险的比例逐渐提高,但在各受教育阶段都存在一定的性别差异,尤其高中和中专学历的女性有养老保险的比例比男性低了近10百分点。1990年,女性在单位享受养老退休金的比例随着受教育程度提高而逐渐提高,中专以上受教育程度出现飞跃,除了小学及以下①小学及以下包括三类人:不识字或识字很少、初小及高小。受教育人群,女性的养老保险享有率均高于同等受教育程度的男性(见表2)。

统计显示,小学及以下人群所占比例达到53.6%,而女性这一比例更是高达63.0%,所以就总体参保率而言,女性依然低于男性,存在明显的性别差异。

(2)不同所有制单位职工养老保险参保率的性别差异

城镇职工能否享有养老保险,与其所在单位的所有制性质密切相关。不同所有制单位提供养老保险的差距较大,同类所有制内部养老保险参保的性别差异不明显。

表2 不同受教育程度养老保险参保的性别差异(%)

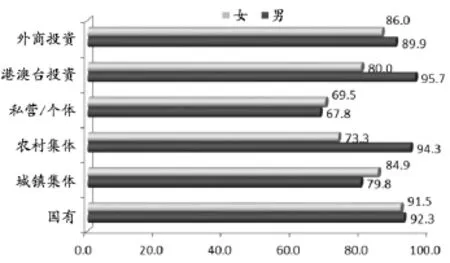

调查显示,2010年,91.9%的国有单位职工有社会养老保险,其中女性为91.5%,与男性基本无差异;私营/个体企业的员工仅有68.6%的人有养老保险,其中女性为69.5%。这是被调查者比较集中的两类单位,性别差异都不明显。从数据来看,农村集体企业和港澳台投资企业职工养老保险参保的性别差距较大,但样本不足样本总量的10%,对总体参保率的性别差异影响不大(见图2)。

图2 2010年不同所有制单位养老保险的性别差异(%)

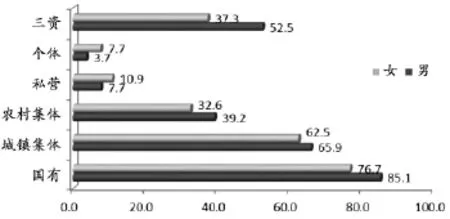

调查显示,2000年,国有单位提供养老保险的比例为81.6%,明显高于其他单位,且存在一定的性别差异,女性比男性低8.4百分点;私营企业与个体工商户提供养老保险的比例都很低。与其他单位不同的是,私营企业和个体工商户中的女性养老保险参保率高于男性,在一定程度上缩小了整体参保率的性别差异;三资企业提供养老保险的比例性别差距最大,但样本量只占到2.1%,对总体参保率的性别差异影响不大(见图3)。

图3 2000年不同所有制单位养老保险的性别差异(%)

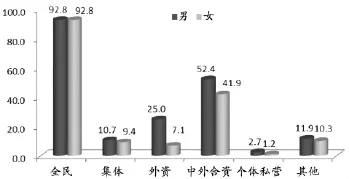

调查显示,1990年全民所有制企业的女性能在单位享受养老离退休金的比例最高,达到92.8%,而且与男性没有差异;其他所有制单位就业的女性能享受养老退休金的比例与国有企业相比差距甚大,个体私营单位的女性,包括企业主和雇员在内,能享受养老退休金的比例仅为1.2%,集体企业的女性仅有9.4%可以享受养老退休金,性别差异都不明显。外资和中外合资企业提供养老保险的性别差异明显,但样本量只占到0.3%,对总体参保率的性别差异影响很小(见图4)。

图4 1990年不同所有制单位养老保险的性别差异(%)

(3)不同年龄段人群养老保险参保率的性别差异

在城镇人口中,年龄越大,养老保险的参保率越高。结合受教育程度,统计数据显示,年龄越大的女性受教育程度越低,就业率也低,养老保险参保率也就越低,在同龄被调查者中,女性受教育程度和就业率都低于男性;从单位所有制角度来看,年龄越大,越集中于保障较好的全民所有制/国有单位,所以不同年龄段人群养老保险参保率的性别差异应该是受教育程度和所在单位所有制等因素共同导致的性别差异的一种表现,而且单位所有制的影响程度大于受教育程度的影响。

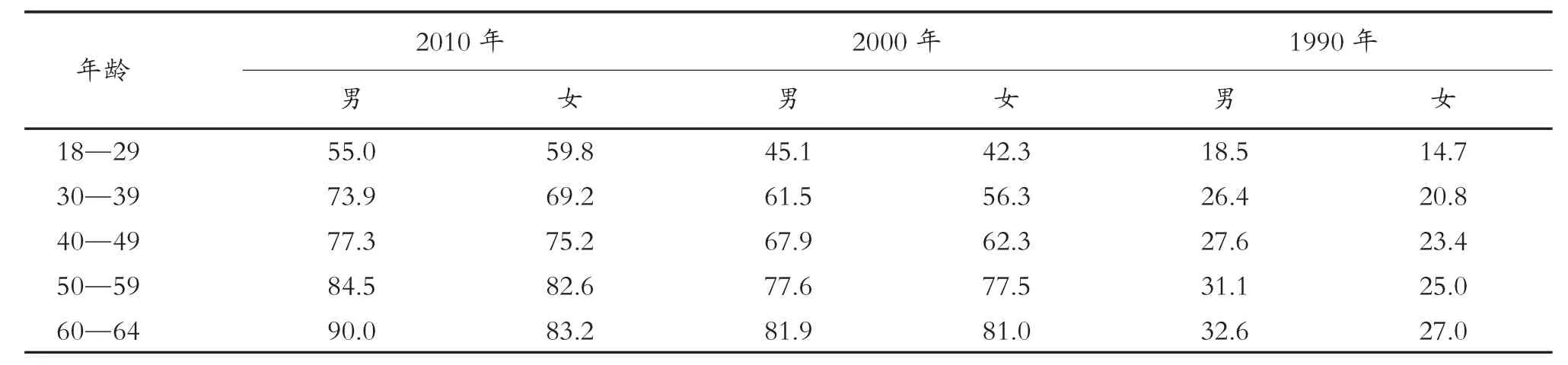

调查显示,2010年,30岁以上的女性养老保险参保率低于男性,尤其在60—64岁之间,女性养老保险参保率比男性低了6.8百分点;2000年,各个年龄段女性养老保险参保率都比男性低,30—49岁年龄段性别差异较大,40—49岁年龄段的女性参保率比男性低了5.6百分点;1990年,女性能在单位享受到养老退休金的比例比男性低,各个年龄段间的性别差异不大(见表3)。

三、我国社会养老保险保障水平的性别差异

中国的社会养老保险因为制度设计的差异,不同养老保险类型在保障水平上也存在明显的差异,机关事业单位离退休待遇的水平最高,城镇职工基本养老保险水平次之,而城乡居民养老保险水平最低。与职业相关的机关事业单位离退休待遇和城镇职工基本养老保险因与就业、缴费相关联,从而导致需要承担更多家庭事务的妇女,将职业上的弱势带进了当前的养老保障体系,使得她们的保障水平较男性要低。人们未来养老方式选择的性别差异在一定程度上反映出保障水平的性别差异。

表3 不同年龄段城镇劳动者养老保险享有的性别差异(岁,%)

1.养老保险类型与养老金水平的性别差异

从养老保障类型来看,女性参加保障水平较高的城镇职工基本养老保险和机关事业单位离退休待遇的比例低于男性,而参加保障水平较低的城乡居民养老保险的比例高于男性。调查显示,2010年女性参加城镇职工基本养老保险的比例低于男性3.1百分点,参加机关事业单位保险及离退休制度的比例低于男性3.6百分点;而参加城乡居民养老保险女性的比例高出男性6.5百分点(见表4)。

表4 2010年城镇人口参加社会养老保险类型的性别差异(%)

养老保险类型存在的性别差异,最终体现为保障水平的性别差异。从养老金水平来看,20世纪80年代之前全国企业、机关、事业单位职工退休的基本养老金(即基本退休费)计算方法是一样的,不因所在单位类别而有明显差别。把企业退休职工与机关、事业单位退休干部职工退休金比较,三者在1990年时年差距分别是1607元、1715元、1771元;到2005年时,三者年差距分别为8565元、17633元、16147元。[15]鉴于上述情况,2006年6月,经国务院批准,企业职工退休费从2005年度开始连续三个年度上调,并从2008年起再连续提高三年且其幅度高于前三年,2010年底,全国企业参保退休人员人均基本养老金达到1362元/月,国家新农保试点人均58元/月。[16]2014年底,城镇职工基本养老保险参保人数达到34124万人[17]2,企业离退休人员人均养老金2061元/月(其中,离休人员月人均养老金4664元)[17]20;全国城乡居民基本养老保险参保人数达到50107万人[17]23,人均养老金为90元/月。[17]28农村养老保险水平低,但人群内部的保障水平差异较小,而农村养老保险参保基数大,导致养老保险覆盖率的性别差异逐渐缩小,但保障水平的性别差异依然难以消除。

2.养老经济来源的性别差异

养老保险的保障作用明显,成为人们未来养老依靠的主要来源。养老经济来源存在性别差异,在一定程度上也反映出养老保障水平的性别差异。

是否有社会养老保险对人们选择养老经济来源的影响较大。2010年的调查显示,在有养老保险的人群中,3/4以上的人希望依靠养老保险养老,性别差异不明显。但在没有养老保险的人群中,男性更多地依靠个人积蓄/劳动养老,为40.4%,比女性高7百分点;女性更多地依靠家庭供养,为39.7%,比男性高10百分点。不同单位所有制类型对人们未来选择养老责任主体的影响较大。国有(含国有控股)单位的职工超过90%的人将来准备依靠离退休金/养老保险金养老,而私营/个体仅有一半的人选择依靠养老保险养老。

城乡养老保险水平的差异影响到人们未来养老责任主体选择的性别差异。城镇人口对于未来养老责任主体的选择,表现出性别差异较大。男性更多的选择社会养老和个人养老,占到81%,女性为76.7%;相较于男性,女性更多地依赖家庭,选择家人供养的女性为7.1%,明显高于男性的2.7%;在没有养老保险的人群中,这一差异更加明显,20.9%的女性选择家人供养,比男性的9.2%高出11.7百分点。在农村,家庭养老仍是主要选择。在选择将来养老方式时,26.0%的农村居民选择家人供养;而依靠离退休金/养老保险金的仅占12.6%。分性别来看,女性首先依赖于家人供养,占到29.1%,男性比例为23.1%。子女数量对农村居民选择养老方式也起着举足轻重的影响,对女性影响更大,在考虑过将来养老方式的多子女妇女中,将近一半的人选择家人供养,只有13.9%的人选择养老保险金或者商业保险。

四、发现与讨论

随着中国人口结构和经济结构的变化,养老保障事业也在不断发展,即便养老保险覆盖率和保险水平逐步提高,但依然存在一定性别差异,受教育程度、年龄、城乡、就业等因素都影响了男女对养老保险的享有。

1.养老保险的覆盖范围大幅扩大,性别差异缩小

随着我国城镇职工基本养老保险的增强,尤其国家近年来加大力度推进城乡居民养老保险的发展,全民养老保险制度得以确立。1990年和2000年的广大农村没有真正意义上的社会养老保障,2010年时,不仅原有的城镇职工基本养老保险制度得到了极大地扩展,还增加了新型农村养老保险和城镇居民养老保险两项基于身份的养老保险项目。这种城乡统筹的养老保险制度的发展,极大地推动了中国的养老保险事业进程。在1990年和2000年的调查中,由于不同受教育程度、不同年龄、不同所有制单位,两性间的养老保险参保情况普遍存在一定的差异。但在2010年的调查中,上述差异明显缩小。城乡居民养老保险制度的建立,由于与职业无关而只与居民身份相关,因此使得女性的参保受益程度高于男性,缩小了参保率的性别差异。

2.单位所有制对养老保险性别差异的影响较大

在中国,不同所有制单位对应不同的养老保险制度,参保率和保障水平都有明显的差异。虽然同一单位不同性别养老保险的参保率和保障水平性别差异不大,但不同性别在不同所有制单位的比例有明显差异,导致城镇职工的养老保险参保率存在一定性别差异,保障水平的性别差异尤其明显。相对而言,男性参加的与正规就业相关的城镇职工基本养老保险以及机关事业单位离退休待遇的比例较高,而女性则是在城镇居民养老保险和新农保项目上参保率较高。从前文数据分析中可以看出,所有制性质不仅可以较好地解释20年来养老保险参保率的整体变化,也是解释养老保险保障水平存在性别差异的这个主要指标。

3.养老保险制度设计与就业关联,强化了性别差异

中国虽然基本实现了养老制度全覆盖,但缺乏性别视角,养老保险尤其是城镇职工养老保险和机关事业单位离退休待遇与职业和就业时间密切相关,使得劳动力市场的性别差异在养老保障实践中进一步凸显。男女不同龄退休,女性工作时间短,导致女性养老金水平低;职业行业的性别歧视,导致女性工作期间收入低,养老金也相应较低;同时,女性从事的工种容易中断,更多从事非正式工作,导致女性获得的工作培训少、报酬低,养老金则也相应较低。这也是在同职业中两性间差异不明显,但却有着总体差异的根本原因所在。

社会养老保障政策以及养老保险水平的性别差异直接影响着养老保障制度的公平与可持续。党的“十八大”报告明确指出,社会保障是保障人民生活、调节社会分配的一项基本制度。我国已经处于未富先老的老龄化社会,而养老保障却远远没有满足需求,在社会快速稳定发展的同时,保障老年人的正常生活是政府应尽的责任。因此,要不断完善现有养老保险制度,一是要不断扩大保险覆盖面,实现全民保障;二是减少男女进入养老保障时的差距,逐渐消除养老保险中的性别差异,比如,打破职业性别隔离,或者重新修订养老保障制度,削弱养老保险与就业的关联性;三是加大经费投入力度,增加女性养老专项资金。建立稳定的财政投入机制引导、支持和发展妇女养老事业,加大对妇女社会保障资金的支出力度,包括对特困、丧偶、长期卧床的老年妇女给予生活补助或其他救助等。最终,使男女共同分享社会发展成果,充分体现十八届五中全会提出的“人人参与、人人尽力、人人享有”的“共享发展”理念,从而更好地解决老年女性贫困化问题,促进男女平等与社会公正。

【参考文献】

[1]中华人民共和国国家统计局.中华人民共和国2015年国民经济和社会发展统计公报[EB/OL].国家统计局网站,http://www. stats.gov.cn/tjsj/zxfb/201602/t20160229_1323991.html.

[2]国家统计局社会科技和文化统计司.2015中国妇女儿童状况统计资料[Z].北京:中国统计出版社,2015.

[3]高庆波,潘锦棠.中国企业职工养老保险制度转变前后性别利益的比较分析[J].妇女研究丛,2007,(5).

[4]王海东,李珍.基本养老保险制度下女性养老金水平研究——兼析养老金性别差异[J].社会保障研究,2013,(1)

[5]侯慧丽.城镇基本养老保险制度的再分配效应[A].王延中.中国社会保障发展报告(2012)[Z].北京:社会科学文献出版社,2012.

[6]刘秀红.养老保险改革过程中的性别受益变化分析[J].人口与经济,2010,(5).

[7]张雨明.中国养老保险中的性别差异分析[J].经济研究导刊,2010,(3).

[8]彭希哲.社会政策与性别平等——以对中国养老金制度的分析为例[J].妇女研究论丛,2003,(2).

[9]Edwin and Marius.Labour Market Participation and Social Security Protection of Female:Recent Developments in SADC[R].5th International Research Conference on Social Security,Warsaw,2007.

[10]Viekie L.Bajtelsmit,Nancy A..Jianakoplos.Women and Pensios:A Decade of Progress[J].EBRI Issue Brief,2000,(11).

[11]Joanna Rata.Female Old-age Security and the Labor Market:Policy Challenges for Pension Schemes.The Case of Poland[R]. 5th International Research Conference on Social Security,Warsaw,2007.

[12]Ageta Kruse.Retirment Income Security for Men and Women[R].Technical Reports,2004,(3).

[13]国家统计局.伟大的十年——中华人民共和国经济和文化建设成就的统计[Z].北京:人民出版社,1959.

[14]杨俊.“十三五”时期城镇职工基本养老保险制度的发展研究[M].王延中.中国社会保障发展报告(2015)[Z]北京:社会科学文献出版社,2015.

[15]王红茹.2010年企业退休人员平均月养老金将超1200元[J].中国经济周刊,2007,(32).

[16]2010年全国社会保险情况[EB/OL].人力资源和社会保障部网站,http://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/dfdt/ gzdt/201108/t20110810_94404.html.

[17]人力资源和社会保障部社会保险事业管理中心.中国社会保险发展年度报告(2014)[Z].北京:中国劳动社会保障出版社, 2015.

责任编辑:张艳玲

Changes of Gender Difference and Development of Pension Insurance in China

HUANGGuixia

Pension insurance system has perfected gradually in China since the founding of newChina,and achieved full coverage ofthe system,but the design ofdifferent pension insurance bring different influences to men and women. Based on three surveys on women’s social status and related data analysis,we found that gender difference in pension insurance coverage was gradually narrowed,but gender difference in the level of security was still evident in China. Urban and rural residents’pension insurance that has nothing to do with the career give more benefit to women who are in relatively disadvantaged positions in the labor market,narrowing the gender gap in coverage.The security level ofurban employees’basic pension insurance has stronglink with employment,sothe significant gender differences in employment lead tolower securitylevel amongurban women.

pension insurance;gender differences;coverage;securitylevel

10.13277/j.cnki.jcwu.2017.01.007

2016-09-13

C913.68

A

1007-3698(2017)01-0061-08

黄桂霞,女,全国妇联妇女研究所副研究员,管理学博士,主要研究方向为社会保障与性别平等。100730

本文获国家社会科学基金2012年第一批重大项目(文化类)“男女平等价值观研究与相关理论探索”的资助,项目编号:12&ZD035。