企业组织外部审计师聘任机制:理论框架和例证分析

2017-02-23李媛媛郑石桥

李媛媛 郑石桥

◆基金项目:全国会计科研课题重点项目(项目编号:2015KJA019);江苏高校优势学科二期项目“现代审计科学”

■中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)22-0009-05

摘要:基于股东审计需求的外部审计师聘任机制包括直接聘任和间接聘任两种模式,不同的股权结构下,外部审计师的聘任机制不同,当大股东存在且不参与企业管理时,大股东直接聘任外部审计师;当大股东存在且参与企业管理时,应该由小股东聘任外部审计师;当没有大股东时,应该由小股东聘任外部审计师。小股东通常没有行动能力,只能是间接聘任——由一定的机构代表小股东聘任外部审计师,这种代表机构通常是公司治理机构中对大股东有制衡力量的机构,审计委员会是其典型代表。

关键词:股权结构 直接聘任 间接聘任 外部审计师 审计委员会审计

一、引言

企业组织存在多种委托代理关系,由于人性自利,代理人可能产生代理问题,由于有限理性,代理人可以产生次优问题,针对这些代理问题和次优问题,委托人和代理人都可能存在审计需求,在许多情形下,审计需求必须通过聘任外部审计师来实现(郑石桥,2016),那么,外部审计师由谁来聘任呢?从逻辑上来说,应该是谁有审计需求,就应该由谁来聘任。然而,现实世界是复杂的,在一些情形下,审计需求者无法聘任外部审计师,这就使得外部审计师聘任机制多样化,正是由于这种多样化,外部审计效率效果出现了显著差异(张薇,2012;梁秀芬,2015),所以,外部审计师聘任机制是影响外部审计效率效果的重要因素。

现有文献以上市公司为背景,对外部审计师聘任有较深入的研究。本文以企业组织的股东审计需求为背景,不区分上市公司和非上市公司,提出企业组织外部审计师聘任机制的通用理论框架。随后的内容安排如下:首先是一个简要的文献综述,梳理企业组织外部审计师的相关文献;在此基础上,区分不同股权结构,提出一个企业组织外部审计师聘任机制的通用理论框架;然后,用这个理论框架来分析中美两国的企业外部审计师聘任制度,以一定程度上验证这个理论框架;最后是结论和启示。

二、文献综述

现有文献将上市公司外部审计师聘任机制区分为直接聘任和间接聘任,主要研究了上市公司外部审计师间接聘任機制存在的问题,并提出了多种应对策略,也有少量文献研究了不同聘任机制对外部审计的影响。

关于外部审计师间接聘任机制存在的问题,主要是外部审计师聘任通常由管理层实际控制,而被审计人也是管理层,这就相当于管理层自己聘任外部审计师对自己进行审计,外部审计师的独立性受到严重负面影响;关于应对这种问题的策略,基本的思路是在管理层之外寻找聘任者,提出了多种可能的聘任者模式,并分析了不同聘任模式的利弊,提出主要的间接聘任模式包括:审计委员会委托模式,监事会委托模式,选聘分离委托模式,政府审计机关委托模式,证监会委托模式,证券交易所招投标模式,注册会计师协会委托模式,保险公司委托模式,金融机构委托模式,股东信托机构委托模式,上市公司公众监督委员会委托模式(朱星文,2004;张宜霞,2004;黄一鸣、张文斌,2004;张文斌、李传双,2004;蒋尧明、郑佳军,2005;冯均科,2005;雷光勇、李淑君,2005;Ronen,2006;齐兴利、徐中华,2007;汪俊秀,2007;郝树芹、王建琼,2007;费娜,2009;刘小丽、高军、王艳,2009;张薇,2009;钱华,2009;叶陈刚、潘惠敏,2009;范丽,2010;田光大,2010;李晴晴,2011;毛玉、李江涛、于维辕,2011;白华、肖玉莹,2011;张立恒,2012;张佳丽,2013;张立恒,2015)。

关于不同聘任机制对外部审计的影响,Mayhew&Pike(2002)及Mai、Raghunandan&Rama(2012)发现,股东参与审计师选择能够导致更高的审计质量和审计费用,因为此时审计师的平均努力程度会更高,审计师违背独立性原则的可能性更低。张薇(2012)检验由产权所有者行使审计委托权的央企与由管理者行权的一般企业的审计意见购买行为差异,发现央企不能成功购买审计意见,而一般企业能够。梁秀芬(2015)发现,股东对会计师事务所的聘任及审计费用支付进行决议时,审计费用会降低,当所聘任的会计师事务所为行业“前十大”时,提高审计质量,当所聘任的会计师事务所为行业“非前十大”时,股东决议与审计质量之间的关系并不显著。

上述文献综述显示,现有文献对上市公司外部审计师聘任有较深入的研究,但是存在两个局限性,一是未能区分不同的利益相关者的审计需求,二是未关注非上市公司。本文拟弥补上述局限性,提出一个基于企业股东审计需求的外部审计师聘任机制的通用理论框架。

三、理论框架

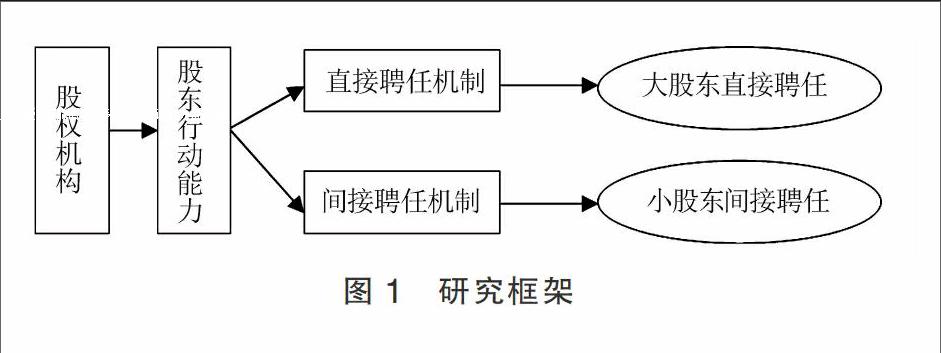

本文要提出一个基于企业股东审计需求的外部审计师聘任机制的通用理论框架,其逻辑步骤是,首先,以不同的股权结构为基础,分析股东实现其审计需求的行动能力;然后,以股东的行动能力为基础,提出外部审计师聘任的两种模式——直接聘任机制和间接聘任机制;在此基础上,分析阐述直接聘任机制和间接聘任机制。上述逻辑步骤如图1所示,这也是本文的研究框架。

(一)股权结构、股东行动能力和外部审计师聘任机制类型

企业是以投入资本为基础来分配权利和权力的,股权结构不同,企业的权利和权力结构也不同,可能的利益冲突也不同。企业股权结构可以做多层次的区分,首先,可以区分为独立企业和非独资企业,而这两类企业,股权结构还有不同的安排。

对于独资企业来说,有两种情形,一种情形是股东参与企业管理,此时,管理层与股东合二为一,多数的民营企业就是这种情形。在这种情形下,不存在外部股东,所以,也不存在外部股东与管理层之间的委托代理关系,也就没有外部股东的审计需求。另外一种情形是股东不参与企业管理,此时,管理层与股东分离,股东与管理层之间形成委托代理关系,股东作为外部利益相关者,对管理层存在审计需求。但是,由于是独资,股东股份多,不存在搭便车机会,股东有能力也有动力行动起来以实现其审计需求,所以,股东会自己聘任外部审计师来实现其审计需求,此时的外部审计师聘任机制是直接聘任。我国的国有资产监督管理委员会与国有独资企业之间的关系就属于这种情形,国有资产监督管理委员会作为唯一的股东,自己可以直接聘任外部审计师对国有企业进行审计。

对于非独资企业来说,股权结构还有多种类型。首先,可以区分为股权分散和股权集中两种类型,前者没有大股东,后者有大股东。对于股权分散的非独立企业,由于没有大股东,众多的小股东行动能力受到两方面的限制,一是每个股东的力量很有限,难以形成决定性的影响,所以,单个股东难以制约管理层,二是由于单个股东的股份很小,从企业获得的利益不多,所以,通常存在搭便车的动机。正是由于上述两方面的原因,小股东作为一个整体,行动能力较差,企业被管理层所控制,管理层是企业的实际控制人,全体股东(也就是小股东)与管理层之间的利益冲突是企业的主要矛盾。但是,小股东整体没有行动能力,他们对企业管理层的审计需求可能很强烈,但是,小股东作为一个整体却没有行动能力,需要一个代表机构来聘任外部审计师,此时的外部审计师聘任机制是直接聘任。股权分散的上市公司就是这种形式,通常由审计委员会来聘任外部审计师,审计委员会充当了小股东的代表。

对于股权集中的非独资企业来说,其本身又区分两种情形,一是大股东参与企业管理,二是大股东不参与企业管理。当大股东参与企业管理时,大股东与管理层合二为一,大股东成为企业的实际控制人,企业的主要利益冲突是大股东作为管理层与小股东之间的矛盾,此时,大股东的审计需求与管理层的审计需求合二为一,信号传递理论可以解释这类审计需求。小股东当然存在较强烈的审计需求,审计客体是作为管理层与大股东合一的企业实际控制人。但是,小股东作为一个整体,通常没有行动能力,只能通过间接机制来聘任外部审计师。此时,如果由大股东控制下的股东会或董事会或董事会下属的审计委员会来聘任外部审计师,相当于将小股东的审计需求转换为大股东的审计需求了,小股东的外部审计需求徒有虚名。当大股东不参与企业管理时,大股东也成为外部股东,股东存在对管理层的审计需求,而大股东有动力也有能力来聘任外部审计师,大股东可以直接聘任外部审计师,此时的聘任机制是直接聘任。一些国有控股的企业,由国有资产监督管理委员会聘任外部审计师就属于这种情形。

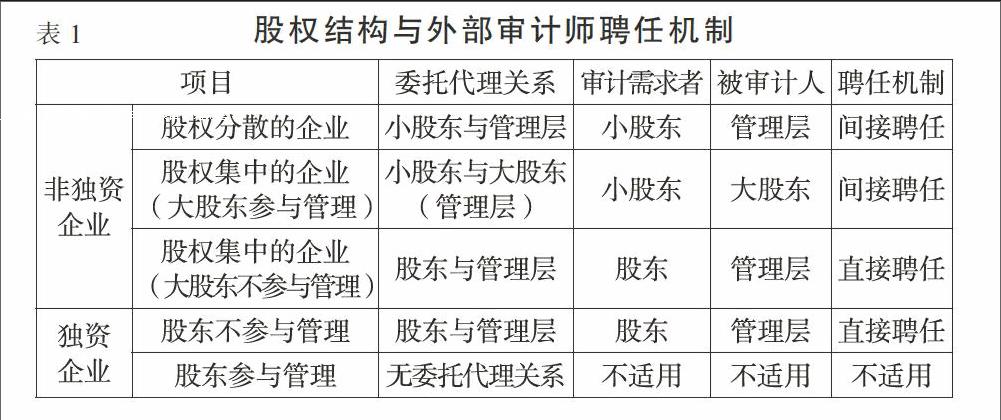

以上所述的不同股权结构下的外部审计师聘任机制,归纳起来如表1所示。

(二)大股东直接聘任外部审计师

作为不参与企业管理且有行动能力的大股东,其审计需求的实施有多种路徑,一是自己建立审计机构(简称为自制),二是聘任外部审计师(简称为外购),三是二者结合,部分审计需求由自己建立的审计机构来实施,部分审计需求聘任外部审计师来实施。具体如何选择,大股东会基于成本效益原则来做出选择,何种方式的成本低,就会选择何种方式。一般来说,外部审计师和大股东自己建立的审计机构,对于不同的审计主题会有不同的核心能力,从而具有不同的成本效率,所以,在许多情形下,通常是自制和外购相结合(郑石桥,2015)。当然,大股东采用外购时,对于外部审计师的选择也会有系统的方法,通过这种系统的方法,从众多的外部审计师中挑选出合适者,例如,国务院国有资产监督管理委员会,通过招标的方式选择中央企业外部审计师,这里的招标过程就是系统的方法。

(三)小股东间接聘任外部审计师

小股东由于没有直接聘任外部审计师的行动能力,所以,需要有一个代表机构来替小股东聘任外部审计师。这里的关键是这个代表机构要真正站在小股东的立场,要真正为小股东利益着想,所以,构造或选择小股东代表机构的主要原则是该机构能真正代表小股东利益。另外,小股东代表机构的运行还要符合成本效益原则,如果运行程序过于复杂、运行成本过高,则这种代表机构也不具有可行性。归纳起来,间接聘任的代表机构的构造或选择,一方面要能真正代表小股东利益,简称利益代表原则;另一方面,要运行简捷且低成本,简称成本效益原则。根据上述两个原则,我们对现行各种间接聘任机制作一简要评述,在此基础上,提出本文的建议。

根据本文前面的文献综述,现有文献提出了多种间接聘任模式,归纳起来,可以分为三类,一是公司治理机构模式,也就是从企业治理机构中选择小股东代表机构,二是监管机构模式,也就是由一定的监管机构来代表小股东聘任外部审计师,三是社会机构模式,也就是由一定的社会机构来代表小股东。上述这三类间接聘任模式,在利益代表原则和成本效益原则方面各有千秋。

公司治理机构模式具体包括审计委员会委托模式、监事会委托模式、选聘分离委托模式(审计委员会提出选择方案,股东会做出聘任决议),这些模式都是在现有的公司治理机构中选择能代表小股东利益的机构,并不需要构建新的机构,从成本效益原则来说,都具有可行性。所以,问题的关键在于能否代表小股东利益。在大股东存在的前提下,从公司治理设计来说,审计委员会、监事会都具有监督大股东的功能,所以,从制度宗旨来说,这些机构是能代表小股东利益的。但是,许多情形下,公司治理制度宗旨难以落实,大股东作为公司的实际控制人,审计委员会、监事会事实上是在大股东操控下组建的,这个机构难以对大股东形成制衡,当小股东与大股东有利益矛盾时,这些机构并不一定完全站在小股东的立场。

监管机构模式具体包括政府审计机关委托模式、证监会委托模式、证券交易所招投标模式、注册会计师协会委托模式,这些机构都可以完全独立于大股东,所以,从小股东利益代表角度来说,这些模式都具有可行性。但是,从成本效益原则来说,如此众多的企业,即使只是上市公司也数量很多,这些机构为企业聘任外部审计师的效率可能较低,并不一定能为每个企业聘任适宜的外部审计师。更为重要的是,外部审计师可能出现寻租,进而可能出现系统性低效率,我国政府采购的种种怪象可以作为前车之鉴(杨灿明,2004)。

社会机构模式具体包括保险公司委托模式、金融机构委托模式、股东信托机构委托模式、上市公司公众监督委员会委托模式,这些模式中,各种社会机构都需要从企业获取报酬,而有大股东控制的企业,这些报酬的多寡仍然是由大股东控制的,既然外部审计师从企业获得报酬由大股东控制后影响了独立性,这些机构同样也会因为大股东控制其报酬而影响独立性,所以,这些机构并不一定能真正代表小股东利益。另外,这些机构的运行需要另外建立行动机制甚至重新组建新的机构,其成本较高。所以,也不符合成本效益原则。至于保险公司模式,则很大程度上背离了审计的本质,将审计需求转换为风险防范需求,因而更不具有可行性。

综合上述三种聘任机构的分析,没有一种聘任机构是完全理想的。但是,相对来说,公司治理机构模式具有相对优势,是相对可行的现实选择(朱星文,2004;劉小丽、高军、王艳,2009;张薇,2009;钱华,2009;林静,2010;李晴晴,2011;白华、肖玉莹,2011;张佳丽,2013)。审计委员会委托模式、监事会委托模式、选聘分离委托模式是公司治理机构模式的三种具体形式,共同的缺陷是大股东可能操控这些机构。从制度设计宗旨来说,公司治理机构中设立这些机构的重要宗旨是形成对大股东的制衡,大股东对这些机构的操控要么是制度具体建构和运行存在缺陷,要么是大股东的非正式制度行为,无论属于何种情形,都应该优化这些制度设计及执行,而不应该在这些机构之外再建立新机构。我们认为,完善这些制度有两个路径,一是强化审计委员会、监事会的法律责任追究,使得这些机构的成员有压力和动力来履行其职责,避免“不懂事”的独立董事和“不监事”的监事;二是完善监事和独立董事选任机制,尽量抑制大股东的操控,避免“不独立”的独立董事和监事。另外,就外部审计师聘任来说,为了保护其独立性,适宜的聘任机制当然重要,但是,保障外部审计师独立性的措施不只是信赖聘任机制,还有其他机制,既然如此,也就不宜追求完全没有瑕疵的聘任机制。

四、例证分析

本文以上区分不同的股权结构,基于股东审计需求,提出了一个企业组织外部审计师聘任机制的通用理论框架。理论的生命在于其解释现实的能力,下面,我们用这个理论框架来分析中美两国的企业外部审计师聘任制度,以一定程度上验证其解释力。

(一)《中华人民共和国公司法》关于外部审计师聘任的规定

《中华人民共和国公司法》第一百六十九条规定,公司聘用、解聘承办公司审计业务的会计师事务所,依照公司章程的规定,由股东会、股东大会或者董事会决定。

做出这些规定的道理何在呢?根据本文的理论框架,不同的股权结构下,外部审计师的聘任机制应该不同,当大股东存在且不参与企业管理时,大股东直接聘任外部审计师;当大股东存在且参与企业管理时,应该由小股东聘任外部审计师;当没有大股东时,应该由小股东聘任外部审计师。然而,小股东通常没有行动能力,需要由一定的机构来代表其聘任外部审计师,这种代表机构通常是公司治理机构中对大股东有制衡力量的机构。由于公司法要适用于所有的公司制企业,所以,要将上述不同类型的外部聘任机构都包括进去,这就是股东会、股东大会或者董事会,选择何种,由公司章程做出规定,当然,这里的董事会应该是其下属的审计委员会。

(二)中央企业外部审计师聘任制度

《中央企业财务决算报告管理办法》第四条规定,除涉及国家安全的特殊企业外,企业年度财务决算报表和报表附注应当按照国家有关规定,由符合资质条件的会计师事务所及注册会计师进行审计;第二十六条规定,国资委统一委托会计师事务所,按照“公开、公平、公正”的原则,采取国资委公开招标或者企业推荐报国资委核准等方式进行。其中,国有控股企业采取企业推荐报国资委核准的方式进行。

做出这些规定的道理何在呢?根据本文的理论框架,这种股东其自己有能力实现其审计需求,外部审计师采用直接聘任机制,股东直接聘任外部审计师。中央企业作为国有独立企业,国资委作为股东不参与企业管理,其审计需求可以通过自己直接聘任外部审计师来实现,第二十六条的规定,正是直接聘任的体现。

(三)中国上市公司外部审计师聘任制度

《上海证券交易所上市公司董事会审计委员会运作指引》规定,审计委员会的职责之一是监督及评估外部审计机构工作,监督及评估外部审计机构工作的职责须至少包括以下方面:评估外部审计机构的独立性和专业性,特别是由外部审计机构提供非审计服务对其独立性的影响;向董事会提出聘请或更换外部审计机构的建议;审核外部审计机构的审计费用及聘用条款;与外部审计机构讨论和沟通审计范围、审计计划、审计方法及在审计中发现的重大事项;监督和评估外部审计机构是否勤勉尽责。《深圳证券交易所中小企业板上市公司规范运作指引》规定,独立董事向董事会提议聘用或解聘会计师事务所。

上述规定显示,独立董事在上市公司外部审计师聘任中发挥重要作用。为什么做出这种规定呢?我国上市公司股权结构的重要特征是股权集中,大股东存在且参与企业管理,大股东成为上市公司的实际控制人,根据本文的理论框架,在这种情形下,外部股东的审计需求,主要是小股东的审计需求,而小股东本身没有行动能力,需要由代表其利益的机构来聘任外部审计师。而独立董事恰恰就是上市公司治理机制中保护小股东利益的,所以,由其代表小股东来聘任外部审计师也就成为当然的制度设计。

(四)美国上市公司外部审计师聘任制度

从1978年开始, 美国纽约股票交易所就要求所有的上市公司都需设立全部由独立董事组成的审计委员会,其职责之一就是审议外部审计师的任命、审计费用和审计师的辞职或辞退问题。1999年美国SEC成立的“蓝带委员会”发表的《蓝带委员会对改进公司审计委员会效率的报告和建议》提出,审计委员会在选任、更换以及评估外部审计师是否适当方面拥有终极的权威和责任,明确表明外部审计师不受管理当局控制。2002年《萨班斯-奥克斯利法案》和美国SEC新规则规定,审计委员会对外部审计师的聘用、薪酬以及监督负直接责任(齐莲英、王森,2002;刘雁华,2002;王跃堂、涂建明,2006;钱华,2009)。

上述规定显示,审计委员会在上市公司外部审计师聘任中发挥重要作用。之所以做出这样的制度安排,原因是,美国上市公司的股权分散,大股东不存在,上市公司基本上由管理层掌控,管理层是公司的实际控制人。外部股东的审计需求就是小股东的审计需求,根据本文的理论框架,小股东没有行动能力,只能由代表其利益的机构来聘任外部审计师。在美国上市公司的治理机构中,审计委员会由独立董事主持,保护小股东利益(也就是股东利益)是其重要宗旨,在这种制度背景下,审计委员会成为外部审计师聘任者的最可行机构。

五、结论和启示

企业组织存在多种委托代理关系,委托人和代理人都可能存在审计需求,在许多情形下,审计需求必须通过聘任外部审计师来实现,外部审计师聘任機制是影响外部审计效率效果的重要因素。本文区分不同股权结构,基于股东审计需求,提出一个企业组织外部审计师聘任机制的通用理论框架,并用这个理论框架来分析中美两国的企业外部审计师聘任制度。

基于股东审计需求的外部审计师聘任机制包括直接聘任和间接聘任两种模式,不同的股权结构下,外部审计师的聘任机制不同,当大股东存在且不参与企业管理时,大股东直接聘任外部审计师;当大股东存在且参与企业管理时,应该由小股东聘任外部审计师;当没有大股东时,应该由小股东聘任外部审计师。小股东通常没有行动能力,只能是间接聘任——由一定的机构代表小股东聘任外部审计师,这种代表机构通常是公司治理机构中对大股东有制衡力量的机构,审计委员会是其典型代表。

《中华人民共和国公司法》关于外部审计师聘任的规定、中央企业外部审计师聘任制度、中国上市公司外部审计师聘任制度、美国上市公司外部审计师聘任制度都是基于各自不同的股权结构下的外部审计师聘任制度安排。

本文的研究启示我们,股权结构是影响外部审计师聘任制度的关键因素,在各种间接聘任制度安排中,确保小股东的利益得以体现是外部审计师聘任的关键。同时,尽管外部审计师聘任机制对外部审计师独立性有重要影响,但是,要保障外部审计师独立性,不能只是信赖这种机制,还要从多个角度来形成协调的外部审计师独立性保障机制。X

参考文献:

[1]郑石桥.企业组织的民间审计需求:一个整合理论框架[Z].南京审计大学审计科学研究院工作论文,2016.

[2]张薇.我国中央企业审计委托模式变革的理论分析与实证检验[J].系统工程,2012,(11):95-100.

[3]梁秀芬.股东是否决议审计师聘任对审计费用和审计质量的影响[J].重庆科技学院学报(社会科学版),2015,(12):73-77.

[4]朱星文.上市公司治理与审计委托模式选择[J].中国注册会计师,2004,(9):25-28.

[5]张宜霞.审计委托模式的演进与改善[J].中国注册会计师,2004,(1):53-55.

[6]黄一鸣,张文斌.关于现行独立审计委托模式的缺陷及重构的研究[J].华东交通大学学报,2004,(6):1-4.

[7]张文斌,李传双.不同审计委托模式下审计合谋的博弈分析[J].云南财贸学院学报,2004,(10):109-114.

[8]蒋尧明,郑佳军.改革现行审计委托模式的思考——兼论证券交易所招投标制度的设计[J].财经问题研究,2005,(7):72-78.

[9]冯均科.审计委托人制度改革的重新思考[J].开发研究,2005,(5):37-39.

[10]雷光勇,李淑君.审计师聘任机制改革与审计独立性保持[J].审计与经济研究,2005,(5):21-24.

[11]Ronen J.A proposed corporate governance reform:Financial statements insurance[J].Journal of Engineering & Technology Management,2006,23(1):130-146.

[12]齐兴利,徐中华.试论我国审计委托模式的改良与转包[J].经济问题,2007,(3):24-26.

[13]汪俊秀.上市公司审计委托关系的重构——加强审计独立性的路径[J].审计与经济研究,2007,(1):49-51.

[14]郝树芹,王建琼.政府招标审计委托模式的博弈分析[J].财会通讯,2007,(1):66-69.

[15]费娜.基于公司治理的审计独立性研究——兼论构建政府介入型审计委托模式[D].浙江大学硕士学位论文,2009.

[16]刘小丽,高军,王艳.基于利益相关者的上市公司审计委托模式的重构[J].财会通讯,2009,(8):122-125.

[17]张薇.基于审计合谋治理的“选聘分离”审计委托模式研究[J].财经问题研究,2009,(12):105-108.

[18]钱华.审计委员会与外部审计关系研究综述与启示[J].广东商学院学报,2009,(2):67-72.

[19]叶陈刚,潘惠敏.注册会计师审计道德的委托代理视角分析[J].中国注册会计师,2009,(5):29-33.

[20]范丽.财务报表保险制度研究的梳理、评述和展望[J].商业文化,2010,(12):125-126.

[21]田光大.关于审计独立性的思考[J].财会通讯,2010,(9):155-157.

[22]李晴晴.基于委托模式的审计独立性研究[D].天津财经大学硕士学位论文,2011.

[23]毛玉,李江涛,于维辕.上市公司审计委托模式创新:国家审计委托模式[J].财会月刊,2011,(2):75-78.

[24]白华,肖玉莹.注册会计师审计委托模式:理论争论与现实选择[J].财经科学,2011,(2):108-118.

[25]张立恒.从“效用”的角度构建审计委托代理关系模型[J].会计之友,2012,(11):115-117.

[26]张佳丽.基于上市公司审计委托模式的独立性保障研究[D].山西财经大学硕士学位论文,2013.

[27]张立恒.基于改善委托代理关系下审计独立性研究[J].财会研究,2015,(3):69-71.

[28]Mayhew B W,Pike J E.Does Investor Selection of Auditors Enhance Auditor Independence [J].Accounting Review,2002,79(3):798-822.

[29]Mai D,Raghunandan K,Rama D V.Shareholder Voting on Auditor Selection,Audit Fees, and Audit Quality[J].Accounting Review,2012,87(1):149-171.

[30]郑石桥.独立性、审计主题和审计主体多样化[J].会计之友,2015,(2):127-133.

[31]郑石桥.交易成本、审计主题和政府审计业务外包[J].会计之友,2015,(7):130-136.

[32]杨灿明.政府采购问题[M].北京:经济科学出版社,2004.

[33]郑石桥.企业组织的民间审计需求:一个整合理论框架[J].商业会计,2016,(17).

[34]齐莲英,王森.美国上市公司治理结构中的审计委员会概述[J].财贸经济,2002,(10):53-55.

[35]刘雁华.美国上市公司审计委员会制度的发展及启示[J].审计理论与实践,2002,(4):45-46.

[36]王跃堂,涂建明.上市公司审计委员会治理有效性的实证研究——来自沪深两市的经验证据[J].管理世界,2006,(11):135-143.