我国企业会计标准应用的现状、问题及改进建议

——基于问卷调查的分析

2017-02-22中国会计报李京上海国家会计学院郭永清

中国会计报李京上海国家会计学院 郭永清

我国企业会计标准应用的现状、问题及改进建议

——基于问卷调查的分析

中国会计报李京上海国家会计学院 郭永清

当前我国会计标准包括《企业会计准则》、《企业会计制度》和《小企业会计准则》。企业应采用什么标准、应用中有什么难点问题、下一步应该如何改进,为了回答上述问题,笔者进行了问卷调查。根据问卷调查的结果,文章提出了如下改进建议:统一会计标准,明确废止部分会计标准;增加实务示例,完善释义,进一步细化准则应用指南;制定财务报表格式和配套的会计科目及主要账务处理说明;加强培训,构建全国统一培训平台。

会计标准 企业会计准则 企业会计制度 小企业会计准则

一、研究背景

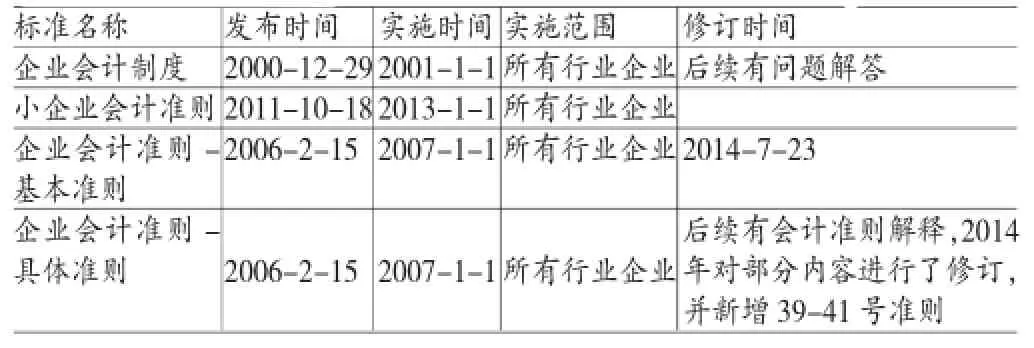

从1992年开始至今,我国企业会计标准进行了长时期、大幅度的持续改革。1992年,我国出台了《企业会计准则——基本准则》(1992)以及《工业企业会计制度》、《商品流通企业会计制度》、《农业企业会计制度》等十三个行业会计制度。按照企业会计准则制定的设想,1992年《企业会计准则》在基本准则发布后,还必须制定具体会计准则,以形成完整的会计准则体系。1997年5月颁布了《关联方关系及其交易的披露》准则;1998年先后发布了现金流量表、会计政策与会计估计变更和会计差错更正、资产负债表日后事项、投资、收入、债务重组和建筑合同等七个具体会计准则;1999年发布了非货币性交易准则;2000年发布了或有事项准则;2001年发布了无形资产、租赁和借款费用等三个具体会计准则,并对现金流量表,投资,会计政策、会计估计变更及会计差错更正,债务重组,非货币性交易等五个准则进行了修订。

1992年改革后,在很长一段时间内,企业会计准则和和企业会计制度同时存在并生效。为了解决不同行业使用不同会计制度引起的差异问题,2000年,财政部按照企业性质和规模先后发布了《企业会计制度(2000)》、《金融企业会计制度(2001)》和《小企业会计制度(2004)》。

2006年,我国加大了企业会计标准和国际财务报告准则趋同的力度,出台了38个企业会计准则,并从2007年1月1日开始在上市公司实施。2011年,财政部发文明确废止《金融企业会计制度(2001)》但是,《企业会计制度(2000)》仍然有效。2011年,财政部发布了《小企业会计准则(2011)》,从2013年1月1日起开始生效,《小企业会计制度(2004)》废止。2006年的企业会计准则出台后,财政部对部分内容进行了修订,并新增了39-41号准则。

截至目前,我国已经出台并且继续生效的会计标准如表1所示:

表1 财政部已发布的会计标准一览表

那么,在实际会计工作中,企业到底应用什么标准,是企业会计制度还是企业会计准则?应用中有什么难点问题?下一步应该如何改进,是否可以不再采取分层次采用会计标准的做法,废止部分会计标准?这些都成为非常现实的问题。为了回答上述问题,笔者通过上海国家会计学院会计信息调查中心进行了问卷调查。

二、问卷调查基本情况

笔者针对企业类财会人员一共发放并收回调查问卷16760份,经过筛选甄别,其中无效问卷1898份,有效问卷14862份。调查对象所在的企业分布为:主板上市公司所占比例为17.59%,中小板上市公司所占比例为2.48%,新三板公司占2.04%,境外上市公司占3.49%,发行公募债券的企业占2.%,发行私募债券的企业占1.27%,没有通过资本市场融资的企业占75%。这些比例,也基本上反映了我国目前企业的融资现状,因此,本次调查问卷具备较好的现实代表性。调查对象其职业层级呈现典型的“金字塔”型。普通工作人员占比53.84%,基层管理者占比22.16%,两者合计占76%;而中层管理人员占比19.66%,高层管理人员占比仅为4.34%。

会计师事务所需要对企业运用企业会计标准的情况进行审计,因此,会计师事务所对企业会计标准的实际执行将发挥非常重要的作用。为此,我们针对会计师事务所进行了调查。针对会计师事务所类财会人员一共发放并收回调查问卷2301份,经过筛选甄别,其中无效问卷735份,有效问卷1566份,其构成如下:合伙人占18.45%,高级经理占10.47%,经理/项目经理占24.20%,基层工作人员占46.87%。

三、会计标准执行情况及分析

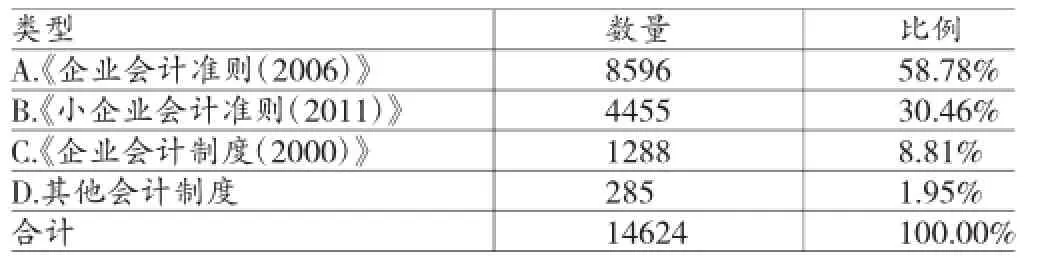

(一)企业会计标准应用情况分析在有效问卷中,共有14399位调查对象采用了企业会计准则、企业会计制度或者小企业会计准则,285位调查对象采用了其他会计制度(表2)。具体为:57.88%的企业选择采用企业会计准则(2006),30%的企业选择采用小企业会计准则(2011),8.67%的企业选择采用企业会计制度(2000),还有3.45%的企业采用其他会计制度(小企业会计制度2004、金融企业会计制度2001等)。这里有一个需要引起充分注意的问题是:少数企业采用已经明确废止的会计标准,一是说明少数企业的会计标准更新意识比较差,甚至可以说违反了会计法律法规;二是少数会计主管部门没有宣传和监管到位。这一问题,无论如何都应该坚决予以杜绝。

表2 企业会计标准应用分布情况

在采用其他会计制度的285位调查对象中(表3),118位是因为上级企业的要求,而167位则沿袭原有做法、没有特别原因或者不知道原因,从中可见,这些调查对象所在的企业未能紧跟会计标准的最新变化以及政策要求,存在着较大的问题。

表3 其他会计制度具体原因分布情况

(二)企业会计准则执行情况分析

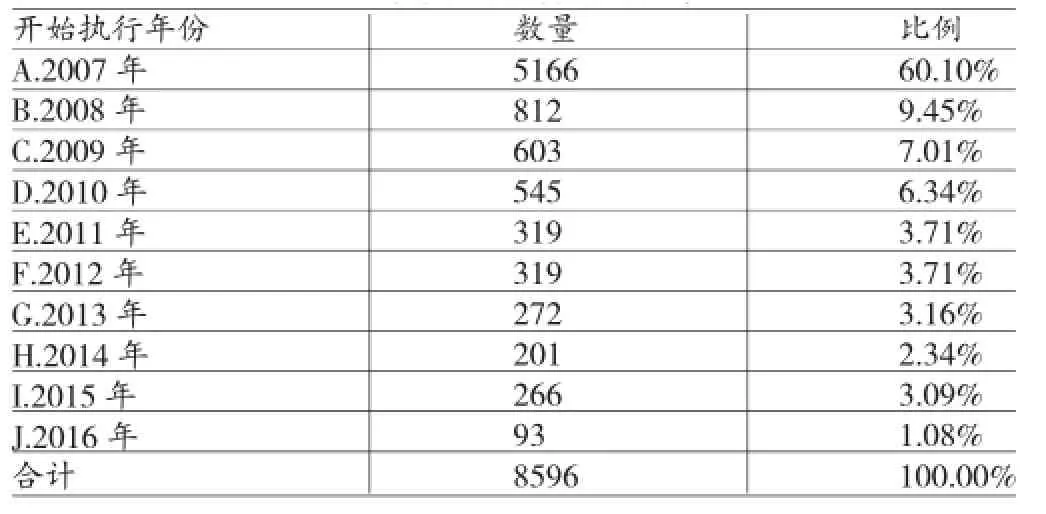

(1)企业会计准则执行的时间分布。如表4所示,已经采用企业会计准则的企业,绝大多数在2007年开始执行企业会计准则,随后开始执行企业会计准则的企业数量基本上呈逐年下降趋势。这与我国2006企业会计准则发布后要求上市公司及国有大中型企业从2007年1月1日开始施行,随后逐步扩展到所有大中型企业有关。从时间上看2015年比2014年采用企业会计准则的企业数量要多,笔者认为这与财政部2015年《关于公布若干废止和失效的会计准则制度类规范性文件目录的通知》相关,因为有些企业原先采用的会计标准被废止和失效,转而采用2006年企业会计准则。所以,会计标准时效性的管理对于企业会计标准的采用还是有非常重要的影响和意义的。

(2)企业会计准则应用中存在哪些困难。企业类调查对象和会计事务所类调查对象选择的企业会计准则应用中的困难的情况如表5所示。企业人员的平均选择1.88项,会计事务所人员选择的困难平均为2.21项。从企业人员和会计事务所人员的选择上来看,对困难的认识还是比较一致的,列在第一位的是缺乏相应的培训指导,列在第二位的是职业判断要求高。

表4 企业会计准则执行时间分布

表5 企业会计准则应用困难情况

选择最多的困难是“缺乏相应的培训指导”,因此会计主管部门如何加强相应的培训指导,是会计准则能否在实际中执行到位的关键。全国会计人员数量众多,如何保证培训指导本身的统一标准和高质量,就是一个难题。目前全国会计人员后续教育机构众多,鱼龙混杂,参差不齐,培训指导的质量很难得到保证。笔者认为,一是会计主管部门应当利用三所国家会计学院举办师资培训班,保证培训指导的师资的高质量;二是充分利用信息技术,比如全国统一的会计准则学习网络课程和答疑,保证全国会计人员都得到统一质量的培训指导,避免会计标准在学习传导中的噪音和误导。

其次,是“职业判断要求高”。关于职业判断的问题,因为这是我国会计标准改革后面临的一个变化,因此我们在后续问卷中专门调查了“如何更好地应对企业会计准则中的职业判断问题”,参见后续分析。

第三个困难是“会计准则变化频繁”。我国自1992年会计改革以来,基本上是几年一大改、年年有补充,从基本准则加行业会计制度、具体准则出台、2001年企业会计制度加金融企业会计制度、会计准则和企业会计制度的解释、2006年企业会计准则、企业会计准则解释、2014年修订,确实是变化频繁。这些变化,一是由于国际财务报告准则的变化所引起,二是由于我国实务工作中出现的新问题新情况所引起,从会计标准的角度,都是非常有必要的。因此,对于会计主管部门来说,如何解决稳定与变化之间的这一矛盾,比较棘手。

接下来是“会计准则条款难理解”、“企业业务复杂缺乏相应准则规定”和“基础数据难取得”。对于会计准则条款难理解的问题,除了培训指导外,更重要的是会计准则的应用指南应予以更加详细、生动的解释。而对于企业业务复杂缺乏相应准则规定,笔者认为除了少数企业的新业务困难确实没有会计标准规定外,更多的不是企业会计准则不够全面而是会计人员运用会计准则的能力欠缺所导致。“基础数据难取得”则说明企业基础管理工作不够扎实。

值得注意的是,在其他困难中,有多位调查对象提出了具体职业判断困难的问题,主要涉及公允价值、资产减值,说明这些会计标准在实际执行中确实面临着比较大的困难。

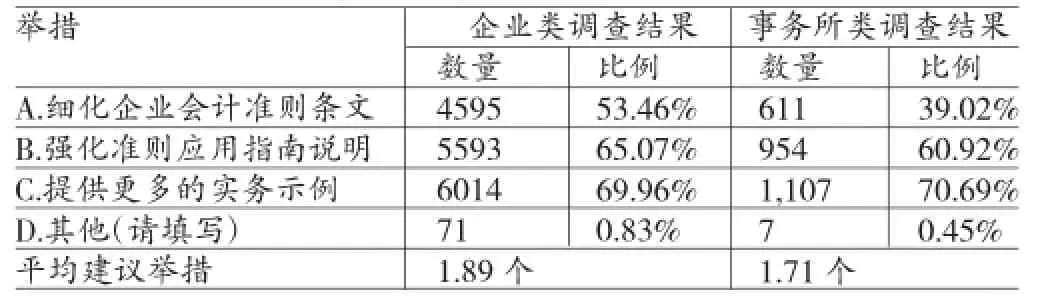

(3)如何更好地应对企业会计准则中的职业判断。“职业判断要求高”是会计准则应用中的难题。如何应对这一难题,绝大多数调查对象认为应该:提供更多的实务示例,强化准则应用指南说明,以及细化企业会计准则条文。还有部分调查对象提出了一些其他建议:如结合我国实际对职业判断做出一些指引;通过互联网手段,提供官方平台,线上解答有关职业判断疑问,等等(表6)。

表6 会计准则职业判断的建议

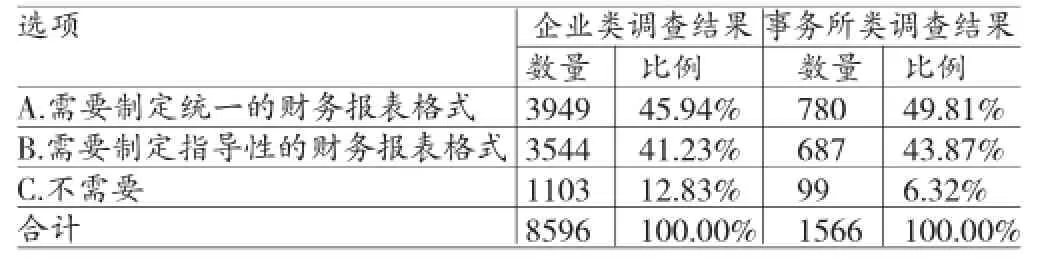

(4)企业会计准则下的财务报表格式。

第一,企业会计准则下是否需要统一的财务报表格式。对于企业会计准则下是否需要统一的财务报表格式,大多数调查对象都认为需要制定统一的财务报表格式或者需要制定指导性的财务报表格式,只有少数人认为不需要对财务报表格式做出规定(表7)。

表7 财务报表格式的意见分布情况

第二,是否需要行业财务报表格式。如表8所示,对于是否需要行业财务报表格式,基本上是一半对一半的情况。笔者认为,对于制造业企业或商品流通企业来说,无需制定行业财务报表格式;对于金融企业或者特殊行业的企业,可能需要行业财务报表格式。

(5)企业会计准则下是否需要会计科目和主要账务处理说明。如表9所示,对于会计科目和主要账务处理,大多数调查对象认为需要单独的会计科目和主要账务处理或者需要在各具体准则应用指南中说明,只有少数调查对象认为不需要做出规定。根据调查,笔者认为,对会计科目和主要账务处理做出规定是必要的,至于单独规定还是在具体准则应用指南中说明,则只是形式不同而已。

表8 行业财务报表格式的意见分布情况

表9 会计科目和主要账务处理的意见分布情况

(三)企业会计制度执行情况分析

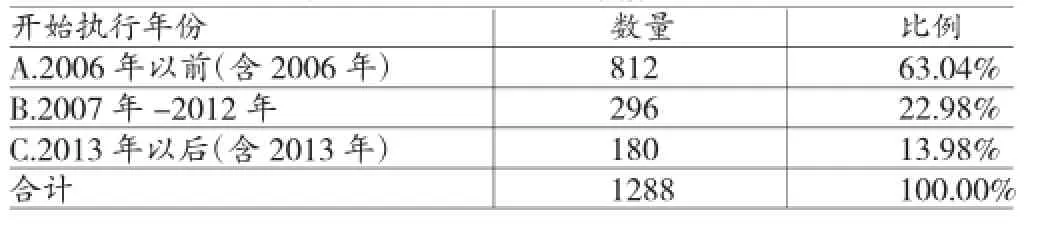

(1)企业会计制度执行的时间分布。如表10所示,在本次调查中,共有1288家企业采用了企业会计制度,占调查对象的8.81%。采用企业会计制度的企业中,812家(63.04%)在2006年以前(含2006年)开始执行企业会计制度,2007年-2012年之间296家(22.98%)开始执行企业会计制度,2013年以后(含2013年)开始执行企业会计制度的180家(13.98%)。由于我国目前企业会计制度(2000)和企业会计准则(2006)并行,因此部分企业依旧执行企业会计制度;从调查来看,在2006年新准则发布后,有些企业选择还是选择从原来的行业会计制度转向执行企业会计制度,而不是选择执行企业会计准则。调查结果表明,在企业会计准则和企业会计制度同时生效的情况下,不同企业可能会选择企业会计准则或企业会计制度导致会计标准的不一致。是否需要彻底废止企业会计制度(2000),以实现企业会计标准的统一,是一个值得思考和研究的问题。

表10 企业会计制度执行时间分布情况

(2)执行《企业会计制度》能否满足企业目前会计核算的需要。如表11所示,采用企业会计制度的企业,基本上都认为能满足企业的需求。

表11 企业会计制度应用满足需求情况

(3)企业有无转换会计制度的想法。如表12所示,在采用企业会计制度的1288位调查对象中,758位不想转,324位想过但没想好,只有145位想转为执行企业会计准则、61位想转为执行小企业会计准则。这说明,在采用企业会计制度的企业中,绝大多数并不想转换企业会计标准。我们认为,从政策制定的角度来看,应当比较企业会计制度与企业会计准则、小企业会计准则的差异,在会计标准实际执行不存在实质性差异的情况下,应当减少会计标准的选项。

表12 执行会计制度的企业转换会计标准情况分布

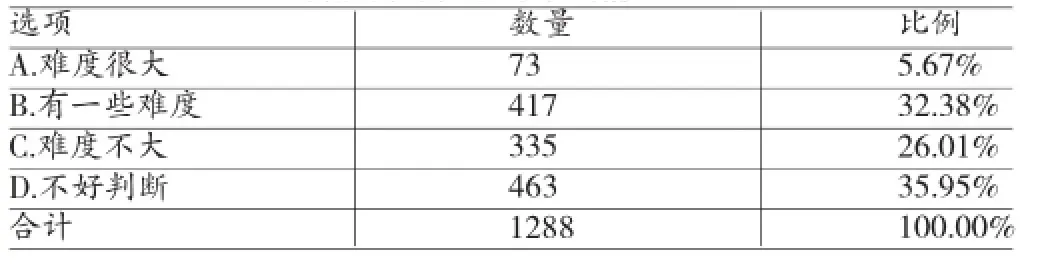

(4)企业转为执行《企业会计准则》或《小企业会计准则》难度如何。如表13所示,对于企业从执行企业会计制度转为执行企业会计准则或小企业会计准则,只有73位调查对象认为难度很大,417位认为有一些难度,335位认为难度不大,而463位认为不好判断。从调查中可以发现,其实大多数人认为转换的难度不大,只是取决于政策是否强制要求转换。

表13 转换会计标准的难度情况

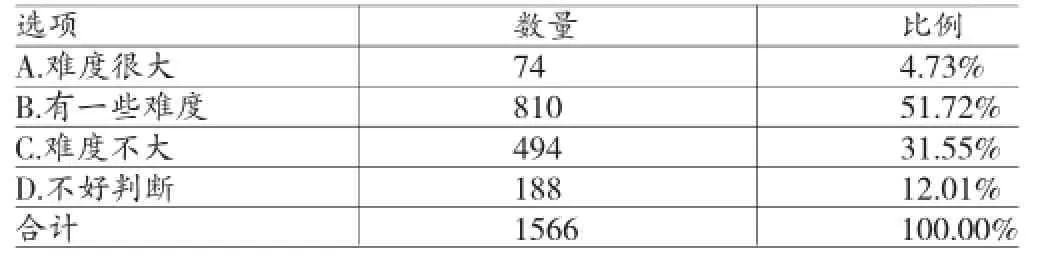

会计事务所人员从审计以及与客户接触的角度,对企业会计制度转为企业会计准则做出了自己的判断(表14),只有4.73%的人员认为转换难度很大,51.72%认为有一些难度和31.55%的人员认为难度不大,12.01%的人员认为不好判断。从调查结果来看,绝大多数会计师事务所类调查对象认为转换难度不大,是可以接受的,主要是取决于政策制定部门的态度。

表14 事务所会计师角度转换会计标准的难度情况

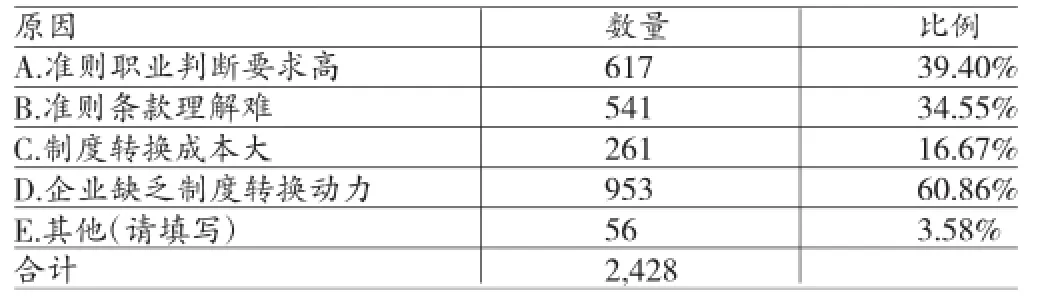

(5)转换的难度主要在于哪些方面。由于335位企业类调查对象认为转换难度不大,因此对于转换难度的问题,有929位采用企业会计制度的企业类调查对象参与了本题的调查。如表15所示,其中367位调查对象认为会计准则职业判断要求高,311位调查对象认为准则条款难理解,这两个选项与前述企业会计准则应用中的困难保持一致,这也是大多数会计人员对于企业会计准则的理解。

会计事务所人员从自身的角度理解,认为企业会计制度转换为企业会计准则的主要困难如表16所示。其中列在第一位的是企业缺乏制度转换动力,这与前文所说的是否转换取决于政策制定部门的态度是一致的;列在后面的是准则职业判断要求高和准则条款理解难,这些问题与前文关于会计准则的执行困难是相同的,因此这些困难可以说不是转换的困难,而是在于解决会计准则执行的困难。在选择其他的人员中,具体的主要困难认为会计人员的素质和水平不够高的比较多。

表15 转换会计标准的难点分布情况

表16 会计师事务所角度转换会计标准的难点分布情况

(三)小企业会计准则执行情况

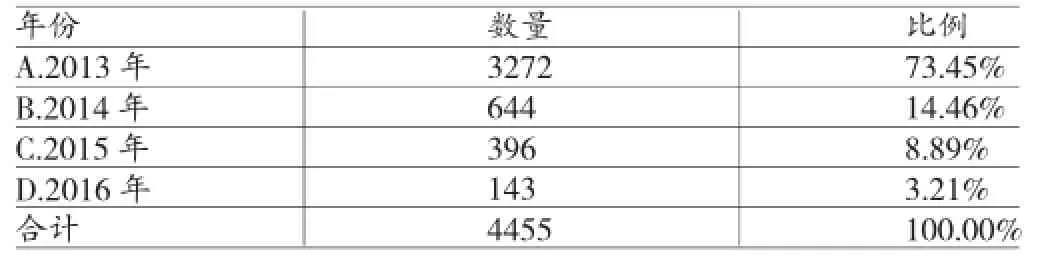

(1)小企业会计准则执行的时间分布。在本次调查中,共有4455家企业采用了小企业会计准则,占调查对象的30.46%。采用小企业会计准则的企业,集中在2013年开始执行,共3272家(73.45%),随后逐年下降(表17)。从数据来看,小企业会计准则并不是一步执行到位,政策的宣贯是一个需要引起注意的问题。

表17 小企业会计准则执行时间分布情况

(2)执行《小企业会计准则》的困难有哪些。对于执行小企业会计准则的困难,4455位企业类调查对象一共选择了4800个困难选项,平均为1.08个,比企业会计准则的1.88个要低很多,这也表明小企业会计准则的困难比企业会计准则要少很多。执行小企业会计准则的困难中,排在首位的是缺乏相应的培训指导;其次是企业业务复杂缺乏准则相关规定;职业判断要求高、准则条款理解难、基础数据取得困难等则差不多;还有1403位调查对象认为没有困难(表18)。总体而言,小企业会计准则与企业会计准则比较,选取没有困难的调查对象比例前者远高于后者;选取职业判断要求高的调查对象比例,前者远低于后者。因此,小企业会计准则的复杂程度确实比企业会计准则要低。

会计事务所人员有54.98%认为企业执行《小企业会计准则》最主要的困难是缺乏相应的培训指导,然后依次是企业业务复杂缺乏准则相关规定、准则条款理解难、职业判断要求高等困难。这些困难与企业人员的看法一致。

表18 小企业会计准则执行中的难点分布情况

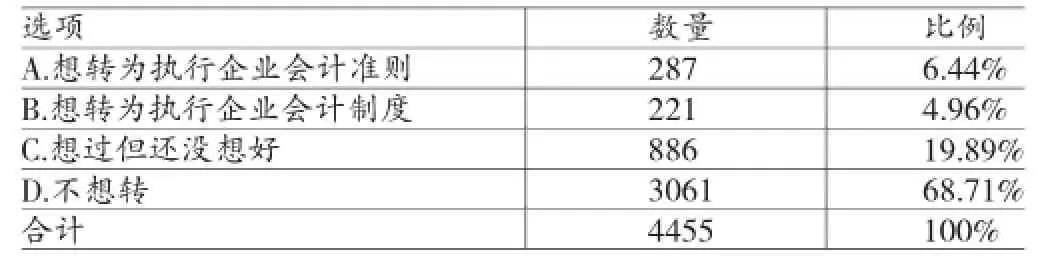

(3)小企业有无转换会计标准的想法。如表19所示,在4455位调查对象中,3061位不想转换会计标准,886位想过但还没有想好,两个选项相加占88.60%,因此大多数小企业将继续采用小企业会计准则。287位想转为执行企业会计准则,221位想转为执行企业会计制度。想转换会计标准和想过但没有想好三个选项相加共有1394位调查对象。

表19 执行小企业准则的企业转换会计标准的分布情况

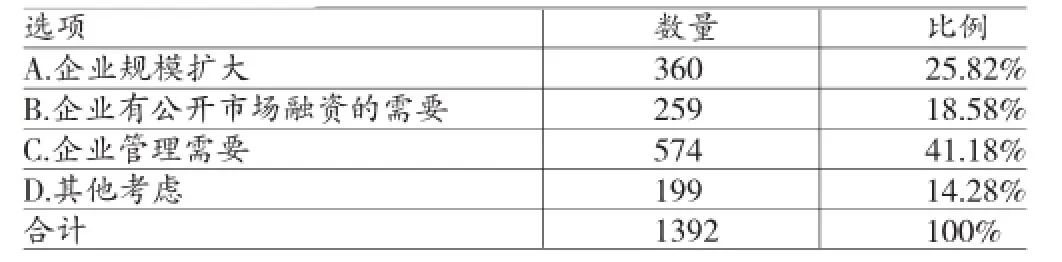

(4)如想转换会计标准的,转换理由是哪些。共有1392位调查对象对转换理由进行了回答,结果如表20所示。出于企业管理需要占了大多数,574位选择了这一理由;360位选择了企业规模扩大;259位选择了企业有公开市场融资的需要。

表20 执行小企业会计准则的企业转换会计标准的理由分布情况

四、我国会计标准改进建议

(一)统一会计标准,明确废止部分会计标准在调查中,企业除了采用企业会计准则、企业会计制度和小企业会计准则以外,还有少数企业采用其他会计标准,包括金融企业会计制度、小企业会计制度、国有林场和苗圃财务会计制度、银行会计制度、商业企业会计制度、担保企业会计核算办法等。在出台会计标准的时候,虽然都明确规定旧会计标准废止,但是比较零碎,笔者建议,通过发布类似财政部2015年《关于公布若干废止和失效的会计准则制度类规范性文件目录的通知》的形式,对所有会计标准做一次明确的清理。

对于目前仍旧生效的《企业会计制度》,通过前述调查,笔者认为不管是从企业角度还是从事务所角度,执行《企业会计制度》的企业转换为执行《企业会计准则》和《小企业会计准则》的难度不大,是否转换取决于财政部会计主管部门的态度和决策。从会计标准统一和国际趋同的角度,建议财政部门应该明确废止《企业会计制度》,要求企业在规定时间内全面转换为执行《企业会计准则》或《小企业会计准则》。

同时,我们建议各级财政会计主管部门应当加强对会计标准执行情况的监督检查。目前,除了财政部会计事务管理司外,各级财政会计主管部门的工作重心在会计人员的管理(会计职称考试、会计人员继续教育等),建议应当同时加强对企业会计标准应用的监督检查。通过以会计人员管理为抓手、与工商税务等部门协作等手段加强对企业会计标准应用的监督检查,比如不符合小规模企业标准的企业不得采用小企业会计准则、各类企业不得采用已经废止的会计标准等。

(二)增加实务示例,完善释义,进一步细化准则应用指南无论是企业会计人员还是会计师事务所人员,普遍认为职业判断是实际工作中面临的主要难题。我国会计准则与国际会计准则趋同,采取原则导向,需要职业判断的实务问题较多。笔者建议:按中文习惯修订企业会计准则条文,提供更多的实务示例,完善各类释义,进一步细化准则应用指南说明。可以考虑把我国原先通过会计准则讲解的内容纳入应用指南;每年出版会计准则应用案例,结合我国实际对职业判断做出一些案例指引;通过互联网手段,提供官方平台,线上解答有关职业判断疑问,等等。

在调查中,调查对象认为最需要改进的企业会计准则和最需要进一步明确的会计实务问题集中在长期股权投资、企业合并和合并财务报表、金融工具、收入、资产减值、职工薪酬、建造合同方面,建议政策制定部门对上述问题进行更加详细地调研,认真仔细研究实务中面临的困难,一方面可以对我国会计准则进行完善,另一方面可以为国际会计准则委员会提供更多的资料和依据对国际财务报告准则予以完善。

(三)制定财务报表格式和配套的会计科目及主要账务处理说明在调查中可以得出结论,我国绝大多数会计人员需要财政部会计主管部门制定财务报表格式和配套的会计科目及主要账务处理说明,只有极少数人认为无需财务报表格式和配套的会计科目及主要账务处理说明。在采用会计准则后,我们主要在准则应用指南和准则讲解中对报表格式、会计科目和主要账务处理做出一些举例示范。

从我国会计标准变迁的历史来看,在2001年及以前发布的会计制度中,都包括了会计科目及使用说明、会计报表格式及编制说明等内容,调查结果表明大多数会计人员来说都习惯于这种形式。2006年进行企业会计准则的改革后,企业会计准则本身主要解决会计的确认、计量和列报问题,通过企业会计准则应用指南解决会计科目、主要账务处理及会计报表格式等会计记录和报告的问题,较好地实现了2006年企业会计准则和原先会计制度之间的衔接。2014年企业会计准则应用指南中没有类似的解释,企业会计人员认为理解存在困难,对企业会计准则在实务中的应用也产生了负面影响,因此亟需做出详细规定。

笔者认为,为了保持会计准则的高质量执行,财政部会计主管部门可以依据会计准则制定单独的财务报表格式定配套的会计科目和主要账务处理说明。

(四)加强培训,构建全国统一培训平台会计标准的培训直接影响到会计人员对会计标准的理解,最终会影响会计标准的实际执行效果。通过对采用不同会计标准的财会人员进行调查,大家普遍反映需要加强相关培训(表21):虽然采用不同的会计标准对培训的需求存在一定的差异,但是全部调查对象中50.40%认为很需要培训,40.83%认为有一些需要培训,而只有8.77%认为不需要培训;对于企业会计准则,培训的需要更加强烈。

虽然我国的会计从业资格管理办法对财会人员的继续教育做出了规定,各级政府会计主管部门也开展了财会人员的会计标准教育,但是,目前的继续教育存在的问题是水平参差不齐,各会计继续教育机构的老师知识、理解不尽一致,导致教学效果不一,建议会计标准的教育应当借助互联网技术,构建全国统一的会计标准培训平台,保证对会计标准的讲解一致,以达到教学效果。

表21 会计人员对会计标准的培训需求分布情况

[1]财政部:《企业会计制度》,财会[2000]25号。

[2]财政部:《小企业会计准则》,财会[2011]17号。

[3]财政部:《企业会计准则-基本准则》,财政部令第33号。

[4]财政部:《财政部关于印发〈企业会计准则第1号――存货〉等38项具体准则的通知》,(财会[2006]3号)。

[5]财政部:《财政部关于修改<企业会计准则-基本准则>的决定》,财政部令第76号。

(编辑 刘姗)