内部控制质量与企业绩效关系实证研究

——基于电子设备制造业上市公司的经验数据

2017-02-22武汉理工大学管理学院敖慧郭彩虹

武汉理工大学管理学院 敖慧 郭彩虹

内部控制质量与企业绩效关系实证研究

——基于电子设备制造业上市公司的经验数据

武汉理工大学管理学院 敖慧 郭彩虹

本文以2010~2014年我国电子设备制造业上市公司数据为样本,结合功效系数法和熵值法,以内部控制目标实现程度为基础构建内控质量指数,研究内部控制质量对企业绩效的影响。研究发现,内控质量指数与企业绩效呈显著正相关关系。度量内部控制目标实现程度五大指标中,合法合规性和报告质量未通过显著性检验,其他三个指标即资产安全性、经营质量、发展能力均通过了显著性检验,与企业绩效呈正相关关系。

内部控制 内部控制质量 企业绩效 电子设备制造业

一、引言

内部控制一直是理论界和实务界关注的热点,且内控制度在理论研究和企业实践中不断完善,对企业的发展至关重要。内部控制质量是评价内控工作好坏的一种标准,既反映企业内控制度设计的合理性,又反映其实际履行的效率和效果。我国财政部联合四部委颁布的《企业内部控制基本规范》中指出,内部控制有五大目标,体现在经营管理合法合规、资产安全、报告真实可靠、经营效率效果佳及实现企业可持续发展五方面。

绩效是行为主体为达到目标而进行的有效产出。在企业层面上,绩效主要是指企业对其盈利能力、资源报酬率以及内外资源配置等方面的评价。基于组织决策理论,不同水平的内部控制质量会对企业绩效产生不同的影响。信息不对称和信号传递理论认为,较高的内部控制质量一方面可以帮助所有者加深对企业各方面信息的了解,另一方面也引导经理人有效管理企业,从而促进企业绩效的提升。本文从内控五目标入手,构建反映上市公司内部控制质量和风险管控能力的内控质量指数(ICQ),探讨内部控制质量与企业绩效的关系,从而帮助企业经营者完善内控机制,提升企业价值。

二、文献回顾及假设提出

Wesley(2004)通过构建内控信息披露指标,研究其对企业绩效的影响,认为内控信息披露与企业绩效正相关;Pra wittet.al(2009)对内控质量进行了量化,通过比对内控质量不同的企业证实内控是提高企业经营绩效的重要手段。国内学者立足于我国实际,也积极探讨内控与企业绩效的关系。林钟高等(2007)选取沪深300家上市公司作为研究对象,通过实证分析得出内控可以实现企业价值增值;史本山(2010)构建了公司控制与企业绩效的关系模型,认为公司控制能力越强的公司经营绩效越佳;郝潇(2015)基于内控五要素,以166家医药行业上市公司为样本,实证分析表明控制活动、内部环境、风险评估及信息沟通对企业财务绩效指标有着显著正向相关关系,而内部监督对财务绩效指标不显著相关。综上所述,内部控制质量与企业绩效之间有着紧密的联系。由此,本文提出研究假设:

H1:企业的内部控制质量与企业绩效存在正向相关关系

内控五目标的实现程度决定着内部控制质量与水平。如果一个企业遵守法律法规,基于信号传递理论,企业会向外界传递一种良好的形象。有学者实证分析股票价值与企业处罚力度、次数的相关关系,研究结果表明企业如果受到的处罚力度越大,次数越多,企业股价越不稳定。由此提出假设:

H2:企业遵守法律法规,对企业绩效有正面影响

造成资产流失的原因有多种,或是浪费、偷窃、挪用或被侵占,亦或是企业商业决策失误,而资产安全的目的就在于防止企业资产流失。如果企业的内控体系完善就能合理保证资产安全,从而有利于企业提升价值。故提出假设:

H3:企业的资产安全,对企业绩效有正面影响

合理保证财务报告真实可靠有助于实现内部控制的报告目标,而且有利于内外部利益相关者作出有效的决策,从而影响企业绩效。借鉴已有的研究,本文认为报表审计意见、财务报表重述影响报告目标的实现,遂提出假设:

H4:企业的审计意见为标准无保留意见,且不存在财务报表重述,有利于提升企业绩效

李永峰(2008)认为提高企业的经营效果和效率是企业高管追求的目标,企业通过内控体系加强财务风险管理,提高企业财务活动的运作效率和效益,主动把握企业经营发展的方向,最终促进企业实现价值最大化。所以提出假设:

H5:企业的经营效果效率越好,越有利于提升企业绩效

可持续发展能力在一定程度上反映了企业的发展潜力,这种发展潜力会影响企业绩效。显然,企业的可持续发展能力越强,企业的发展潜力越大,就越有利于提升企业绩效。故提出假设:

H6:企业的可持续发展能力越强,越有利于提升企业绩效

三、研究设计

(一)样本选取与数据来源本文选取上交所、深交所电子设备制造业A股上市公司2010-2014年数据作为研究对象,依据实证研究的目的,样本选择主要遵循以下原则:剔除ST及*ST公司;剔除2010年及以后上市的公司;剔除发行A股又发行B股或普通股的公司;剔除数据不全的公司;最终收集到82家样本公司,共410个样本数据。本文的数据来源于Wind数据库、新浪财经网和巨潮网站。

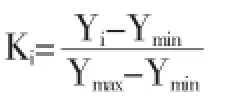

(二)内部控制质量的度量以内控五目标为基础构建内控质量指数(ICQ)以度量内部控制质量。本文选取表1所示评价指标来计算内控质量指数。内控质量指数的计算采用功效系数法和熵值法。

表1 内部控制质量评价指标

(三)变量设计(1)因变量。本文选取总资产净利率(ROA)作为量化企业绩效的指标。因为RO A是评价资产运营效益的重要指标,常用来评价企业资产的总体获利能力。(2)自变量。本文选取内控质量指数(ICQ)及反映内部控制质量的二级指标合法合规性(Compliance)、资产安全性(Assetsafe)、报告质量(Reporting)、经营质量(Operation)、发展能力(Strategy)作为自变量。(3)控制变量。企业规模和资本结构均为影响企业绩效的重要因素。因此选取企业规模(Size)、资本结构(Lever)作为控制变量。各变量见表2所示。

表2 变量定义一览表

(四)模型构建根据上文的假设H1~H6,建立企业内部控制质量对企业绩效的回归模型:

上述模型中,C代表常数项,β0、β1、β2代表回归系数,Xi分别代表自变量ICQ、Compliance、A ssetsafe、Reporting、Operation和Strategy,ε为随机扰动项。

四、实证分析

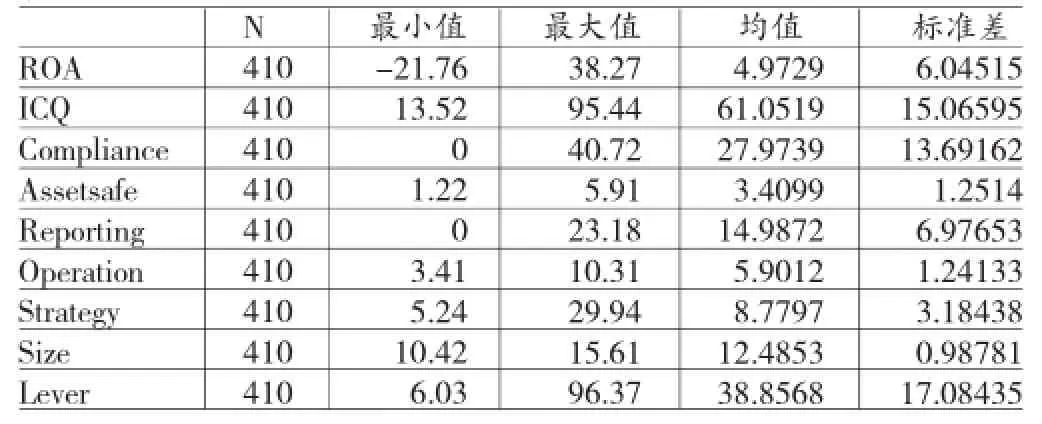

(一)描述性统计变量的描述性统计结果如表3所示。从表3中可以看出,RO A的最小值是-21.76,最大值是38.27,最小值与最大值悬殊较大,均值是4.9729,表明这82家上市公司间的绩效差距较大。内控质量指数的最小值是13.52,最大值是95.44,最大值约是最小值的7.06倍,标准差是15.06595,离散程度较大,说明82家上市公司的内控水平参差不齐,有较大的差异。度量目标实现程度的五大指标标准差大小不一,且有较大的差距,其标准差均超过了1,与内控质量指数表明的结果相吻合。在资产规模方面,标准差为0.98781,公司规模差异比较小;在资本结构方面,最小值为6.03,最大值为96.37,反映出82家上市公司风险和偿债能力差异较大。

(二)相关性分析表4是多元回归的相关系数表。从表4可以看出,在0.01的显著性水平下,内控质量指数、资产安全性、经营质量、发展能力与企业绩效(ROA)显著正相关,说明企业的资产安全、经营的效果效率和可持续发展能力会对企业绩效产生正面影响,内部控制质量越好,企业绩效就越佳;资本结构与企业绩效显著负相关;合法合规性、报告质量和资产规模没有通过显著性检验。另外,变量之间的相关系数的绝对值大多都小于0.3,大致可以断定不存在共线性问题。

表3 变量的描述性统计

表4 变量Pearson相关系数

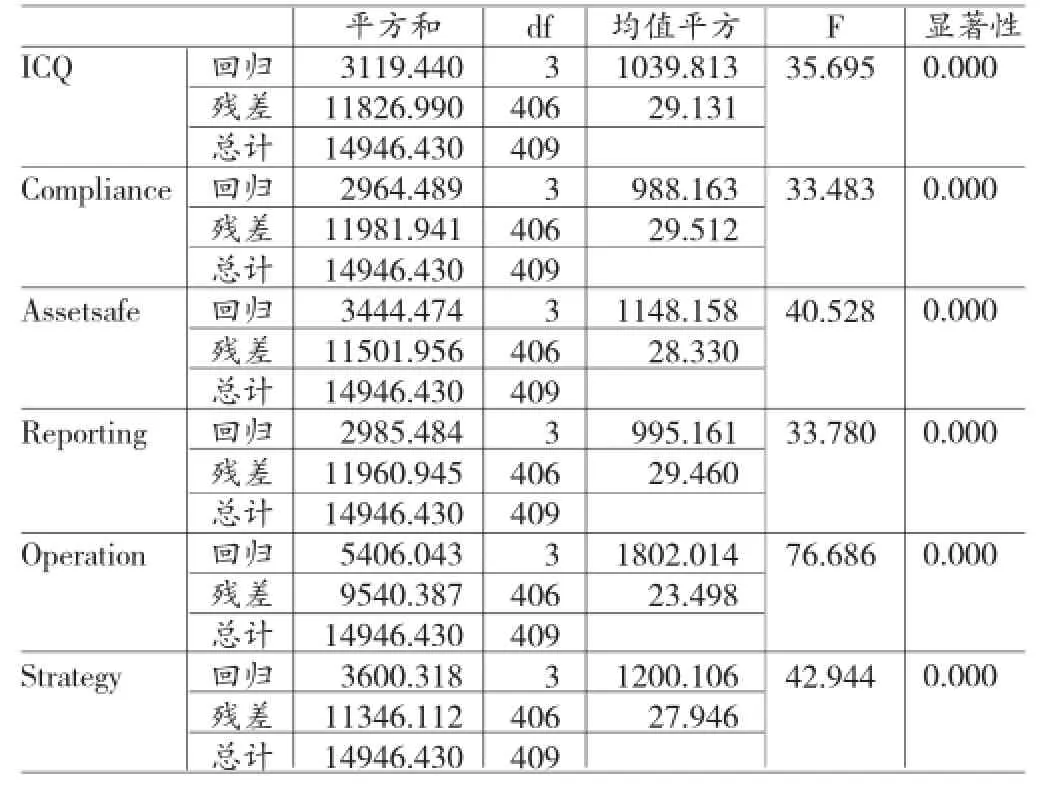

(三)回归分析方差分析表和回归系数表如表5、表6所示。

表5 方差分析表

从表5方差分析表中,可以看出回归方程的显著性检验结果,内控质量指数F=35.695,P=0.000<0.05;合法合规性F=33.483,P=0.000<0.05;资产安全性F=40.528,P=0.000<0.05;报告质量F=33.780,P=0.000<0.05;经营质量F=76.686,P=0. 000<0.05;发展能力F=42.944,P=0.000<0.05。因此,可以认为在0.05的置信水平下,多元回归方程线性关系显著。表6为回归系数表,从表6可知,自变量的容差均在0.7以上,方差膨胀因子值均在1以上,所以可以基本断定自变量之间不存在共线性问题。

表6 回归系数表

(四)实证分析结果本文的实证分析结果如下:

(1)内控质量指数对企业绩效影响的回归检验。从表6可知,内控质量指数的回归系数是0.052,P值是0.004,表明内部控制质量与企业绩效是显著的正相关关系,假设H1得到验证。公司规模与企业绩效显著正相关,说明公司规模越大,企业绩效相对就越佳。资本结构与企业绩效呈负相关关系,说明企业资产负债率越小,企业绩效相对就越好。

(2)合法合规性对企业绩效影响的回归检验。其回归系数是0.035,P值是0.078>0.05,合法合规性对企业绩效的相关性并不显著,假设H2不成立。究其原因,本文是选择企业作为被告的法律诉讼为判断合法的标准,所选样本中企业出现法律诉讼的很少,鉴于本文是采用熵值法计算,而熵值法的一个重要特征就是指标离散程度越小,越不足以反映其对综合评价的影响,这就使得计算的合法合规性指标的得分差异不是很大,影响检验结果。并且我国监管机构的信息披露机制还不健全,有些上市公司可能不会主动披露违规行为,这些都会削弱合法合规对企业绩效的影响。

(3)资产安全性对企业绩效影响的回归检验。其回归系数是0.947,P值是0.000,合法合规性与企业绩效显著正相关,即企业的资产安全,会对企业绩效产生正面影响。与假设H3相吻合。

(4)报告质量对企业绩效影响的回归检验。其回归系数是-0.076,P值是0.050,报告目标对企业绩效的相关性并不显著,假设H4未得到验证。这可能是与本文选择的样本有关,5年82家上市公司的审计意见除了上海贝岭2012年是带强调事项段的无保留意见,其余年份和其他公司不同年份一样均是标准无保留意见,导致报告指标的得分差异较小,不能准确反映其对企业绩效的影响。另一种可能就是出具的标准无保留审计意见值得怀疑,有相关学者对此也有研究,认为我国的审计意见缺乏足够的客观性。

(5)经营质量对企业绩效影响的回归检验。其回归系数是2.009,P值是0.000,经营质量与企业绩效显著正相关,即企业的经营效果效率越好,越有利于提升企业绩效。与假设H5相吻合。

(6)发展能力对企业绩效影响的回归检验。其回归系数是0.419,P值是0.000,发展能力与企业绩效呈正相关关系,表明企业的可持续发展能力越强,越有利于提升企业绩效。假设H6成立。

五、结论

本文采用2010~2014年电子设备制造业82家上市公司的数据作为研究样本,实证分析内部控制质量对企业绩效的影响。研究发现:内控质量指数与企业绩效呈显著正相关关系,合法合规性和报告质量未通过显著性检验,资产安全性、经营质量、发展能力均通过了显著性检验,与企业绩效呈正相关关系。内部控制质量与企业绩效呈正相关关系,表明上市公司内部控制质量提高对企业绩效是有帮助的。而且各指标的偏相关系数不尽相同,尤其是经营质量,有较大的偏相关系数,由此上市公司可对经营质量有所侧重。通过实证,明确了内部控制质量与企业绩效的关系,即内部控制的加强与完善对企业绩效的影响有着十分重要的意义。因此,要强化内控认识,优化内控环境,减少不实披露企业违反国家相关法律法规的行为;加强内外部监督,提高企业违规成本,加大对企业内控报告及审计报告的检查力度;加强对财务信息披露的关注和认可,使利益相关者获得更加真实、完整、可靠的信息,利于决策。

[1]肖华、张国清:《内部控制质量、盈余持续性与公司价值》,《会计研究》2013年第5期。

[2]周鑫、戴文涛:《中国上市公司内部控制经营目标指数研究-基于沪市上市公司的实证分析》,《审计与经济研究》2014年第4期。

[3]林钟高、郑军、王书珍:《内部控制与企业价值研究——来自沪深两市A股的经验分析》,《财经研究》2007年第4期。

[4]郝潇:《上市公司内部控制对财务绩效的影响研究——基于医药制造业的实证分析》,山西财经大学2015年硕士学位论文。

[5]Prawitt DF,Smith JL,Wood DA.I nternal Audit Quality and Earnings Management.The A ccounting Review,2009(4).

[6]Wesley Mends Da Silva,The Voluntary Disclosure of Financial Information on the Internet and the Firm Value Effect in Companiesacross Latin A merica,2004,(7).

(编辑 刘姗)