外部金融市场对企业研发投入的影响

2017-02-07张信东郝盼盼

张信东++郝盼盼

摘要:以2002~2013年制造业和信息技术业沪深上市公司为样本,分析了金融市场对企业研发投入的影响,并从微观角度探究了二者之间的影响机制。通过对动态R&D投资模型进行面板回归发现:外部金融市场的变化影响着企业R&D投入,股权分置改革促进企业R&D投入,金融危机阻碍企业R&D投入;作为二者之间重要的影响机制,股权融资对企业研发投入存在显著正向影响,对年轻企业尤其显著,但存在三年的滞后期;股权融资主要通过缓解融资约束来提高企业研发投入。

关键词:金融市场;R&D投入;股权融资;融资约束

DOI:10.13956/j.ss.1001-8409.2016.12.03

中图分类号:F2731;F832 文献标识码:A 文章编号:1001-8409(2016)12-0011-05

The Effect of External Financial Market on Enterprise R&D Investment

ZHANG Xindong, HAO Panpan

(School of Economics and Management, Shanxi University, Taiyuan 030006)

Abstract: Taking some listing firms of manufacturing and information technology industry in Shanghai and Shenzhen from 2002 to 2013 as samples, this paper not only analyzes the impact of financial markets on the R&D investment, but also explores their influence mechanism from the micro perspective. By the panel regression on the dynamic R&D investment model, result finds out that, firstly the change in the external financial market affects the enterprise R&D investment, splitshare structure reform promotes enterprise R&D investment, while financial crisis hinders enterprise R&D investment. Secondly, as an important mechanism between the two, equity financing has significant positive impact on the enterprise R&D investment, especially for young companies, but there are three year lag. In the end, equity financing improves R&D investment by easing the financing constraints.

Key words: financial market; R&D investment; equity financing; financing constraints

企业的创新活动是一个国家长远发展的主要驱动力之一,而金融作为社会资源配置的枢纽,是推动科技创新的重要杠杆。以美国苹果公司为例,作为IT行业的典范,苹果公司的技术创新水平可谓遥遥领先,这与它背后固定的风险投资和股权融资资源分不开,风险投资助长了苹果公司,全球市值最高的荣誉又为苹果赢得更多的机遇。金融市场的发展对企业创新的作用不可忽视,这也是当前政府关注的重点之一,我国“十三五”规划就强调要强化金融支持,大力发展风险投资,构建普惠性创新支持政策体系。近年来,很多学者开始关注金融市场发展对企业创新的影响[1-9],但却忽视了二者之间的影响机制研究。本文分析验证了外部金融市场对企业研发投入的影响,从微观角度进一步探究其影响机制,并论证其重要性。不仅为研究企业创新影响因素提供了一个新的视角,而且为构建促进科技创新的良好金融体系提供了决策依据。

1相关文献与理论分析

Fazzari等首次提出融资约束问题,由于外部融资成本高于内部,当企业内部资源不能满足其投资时,考虑到外部融资的高成本,往往会放弃很多投资机会,这造成企业投资不能达到最优投资水平 [10] 。而相对其他投资,企业R&D投资更易受到融资约束。因此,有效缓解企业融资约束对企业创新尤其重要。

外部金融市场能为企业提供新的融资渠道和社会资源,保证企业研发投入的资金需求。一方面外部金融市场通过发布公司未来的前瞻性信息,有利于降低信息不对称程度;另一方面市场上的乐观情绪引起的资产泡沫会在一定程度上缓解融资约束[11,12]。国内外学者的研究成果论证了此观点。Liao等认为企业的市场参与程度影响着企业创新投资最终的财务绩效[13];Chowdhury等通过实证分析得出金融市场的发展水平对企业研发投入具有促进作用[14];Po-Hsuan Hsu等发现对于那些依赖外部融资的高新技术行业,股票市场具有促进作用[5]。国内学者解维敏等得出地区金融市场的发展有利于提升上市公司的研发投入[15];俞立平再次论证了金融对科技创新的作用,但其协调性有待提高[16];张玉喜等人提出金融市场的投入有利于促进科技创新,但存在地区差异[17]。国内外学者都一致论证了金融市场对企业创新的促进作用,但基本都是从宏观角度来验证,少有从微观角度分析其内部影响机制,本文将弥补这一缺失。

综上分析可知,外部金融市场对企业创新具有促进作用,金融市场的变化一定程度上也会导致企业研发投入的变化。2005年的股权分置改革通过解决上市公司三分之二非流通股的流通问题以提升资本市场效率[18],使投资者了解更多的公司信息,让企业获得了更多的研发资金。而2008年爆发的全球性金融危机对企业外部融资而言可谓致命一击,更多的企业由于外部融资的有限性,越来越依靠内部现金流,加剧了融资约束,消减了研发投资。以美国为例,金融危机期间,超过一半的融资约束企业消减或者推迟了研发投资[19]。因此提出假设:

H1:外部金融市场的变化影响着企业的R&D投入,股权分置改革促进企业R&D投入,金融危机阻碍企业R&D投入。

外部金融市场到底通过何种渠道来影响企业创新?一个重要的渠道就是股权融资。金融市场通过股票的交易融通为企业提供丰富的资金资源,同时相对于债务融资,股权融资最适合企业创新投入。因为股权融资并不需要提供担保物,股东还可以分享最大收益,不会放大财务困境[3]。国内外学者也意识到了股权融资的重要性。Brown等首次提出股权融资增加能促使企业的投资现金流敏感性降低,从而缓解融资约束 [3];Taiyuan Wang等得出二者之间确实存在正相关关系 [20];Brown等以欧洲16个国家为样本,强调股权融资对企业创新的作用 [4];Brown等验证了进入股票市场融资有利于R&D投资效率的提高 [21]。而国内学者少有文献直接研究股权融资,且实证分析相对简单。例如,刘振发现R&D投资的主要资金来源是内源融资和股票融资[22];夏冠军等得出股权融资促进了高新技术上市公司研发投入的结论[11]。

相对成熟公司,年轻公司可能更倾向于股权融资。成熟公司由于治理水平较高、业务范围稳定、盈利能力较高,内部现金流已能满足其投资需求,即使需要外部融资,由于其已建立起稳定的交易记录,也会很容易获取外部融资 [23,24]。而年轻企业处于发展初期,内部现金流无法满足其投资需要,债务融资的高要求导致他们更倾向于股权融资。因此提出假设:

H2:外部金融市场所提供的股权融资会影响企业的研发投入,年轻公司尤其明显。

股权融资主要通过上市、增发和配股等形式来筹集资金。相对成熟公司,投资者对年轻公司的情况并不熟悉,信息不对称程度较严重,从股市筹集资金到研发投入存在一定时间差,因此提出假设:

H3:相对成熟公司,外部金融市场所提供的股权融资对年轻公司研发投入的影响存在滞后性。

2研究设计

21样本选择与数据来源

由于制造业和信息技术业企业R&D强度大,且R&D信息披露较全面,因此样本主要选取沪、深A股上市的制造业和信息技术业企业。样本区间为2002~2013年,并进行了以下的筛选和调整:考虑到研发支出的持续性,样本剔除没有连续3年披露研发费用的样本和财务数据异常的样本,最终得到313家样本的2602个观测值。 为了研究需要,将样本划分为年轻公司和成熟公司。划分标准根据Brown等的分类方法[3],将上市时间大于或等于15年的划为成熟公司,否则为年轻公司。

本文的研发投入数据主要来自国泰安(CSMAR)数据库及手工查阅年报,其他财务数据均来自于CSMAR数据库,年报数据来自巨潮资讯网。

22动态R&D投资模型和变量定义

本文参照Brown等提出的动态R&D投资模型 [3],在不考虑融资约束情况下,建立模型(1):

RDi,t =β0 +β1 RDi,t-1 +β2 RD2i,t-1 +β3 CFi,t +β4 CFi,t-1 +β5 Si,t +β6 Si,t-1 +dt +αi+vit (1)

为考虑融资约束问题,Brown等在研究中加入了股权融资变量,本文在此基础上又加入债务融资变量。建立模型(2):

RDi,t =β0 +β1 RDi,t-1 +β2 RD2i,t-1 +β3 CFi,t +β4 CFi,t-1 +β5 Si,t +β6 Si,t-1 +β7 STKi,t +β8 STKi,t-1 +β9 DBTi,t +β10 DBTi,t-1 +dt +αi+vit (2)

模型中的变量定义如下:

(1)被解释变量。研发投入变量(RDi,t)表示企业i在第t年的研发投入。通过研发投入与年初总资产之比来衡量。

(2)解释变量。股权融资变量(STKi,t)通过企业当年的股本和资本公积金增加数比年初资产总额来度量。

(3)控制变量。CFi,t变量通过经营性现金流量净额与年初资产总额之比来度量。Si,t通过当年的营业净利润与年初总资产之比来度量。DBTi,t变量表示公司长期负债与年初的资产总额之比。dt是时间固定效应,反映企业共同面对的随时间变化的扰动量,αi是个体效应,处理公司特征的内生性问题。

3实证分析

31描述性统计

表1表示变量的描述性统计,可见企业R&D占总资产的平均比重为17%,这与国外发达国家存在一定差距,Brown等提出美国高新技术企业的研发与总资产比重已达到17% [3] 。所以,我国企业的研发投入还有待提高。从融资情况来看,内部现金流平均值为0079,股权融资平均值为0023,债务融资平均值为0019。这虽然违背了融资啄食理论,但由于企业R&D投资的特殊性,这与之前的理论分析相吻合。

表2表示年轻和成熟公司的R&D投融资情况,可见,年轻公司的平均研发强度为0032,明显大于成熟公司的0009。这是因为年轻公司处于发展初期,企业发展的重点是要研发更多的新产品,从而有效占据市场,而成熟公司已形成较完善的发展体系,其发展重点可能是将研制的产品高效地推广到市场。融资方面,成熟公司基本遵循着内源融资、股权融资和债务融资的顺序,但年轻企业的股权融资均值却达到0187,要高于内源融资(0032)和债务融资(0020)。因为面对年轻公司高需求的研发投入,其内部现金流已不能满足需求,必须依赖于外部股权融资,这与之前的理论分析吻合。

32股权分置改革和金融危机对企业R&D投入的外部冲击

由于双重差分(Difference in Differences)方法可以衡量一项公共政策所带来的净影响。因此,本文通过DID方法来验证股权分置改革对企业R&D投入的影响。把样本分为两组,将进行股改的公司视为“实验组”(Treatment Group),未进行股改的公司视为“控制组”(Control Group)。模型如下:

RDi,t=β0+β1Ti,t+β2Ai,t+β3Ti,tAi,t+εi,t(3)

Tit表示进行股改的公司,公司进行股改为1,否则为0;Ait表示股改实施的时间,股改之后取1,否则为0;TitAit表示进行股改后的公司,εit表示控制变量,控制了模型2中的所有与R&D有关的变量。

结果如表3所示,可见未进行股改的公司在股改前后变化不大,进行股改的公司在股改前后R&D投入有所增加。双重差分结果显著,且值为008%,这表明股权分置改革对企业R&D投入有约008%的促进作用。此外,将金融危机视为一个影响股权融资的外生变量。在模型2的基础上引入金融危机变量,用JW表示。当样本在2008和2009年时,JW取1;否则取0。模型如下:

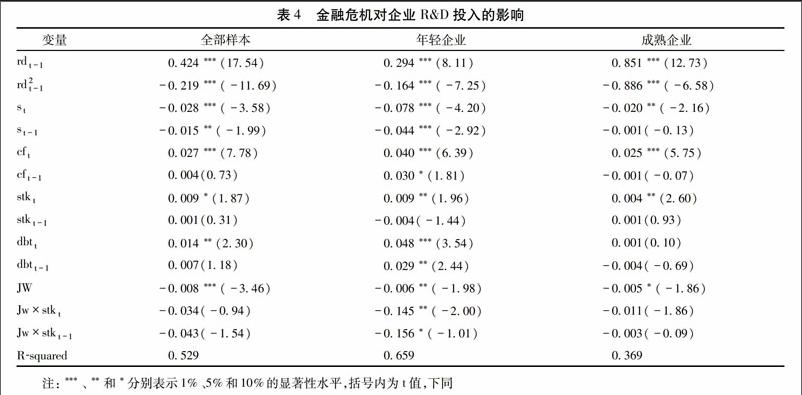

RDi,t =β0 +β1 RDi,t +β2 RD2i,t-1 +β3 CFi,t +β4 CFi,t -1 +β5 Si,t +β6 Si,t-1 +β7 STKi,t +β8 STKi,t-1 +β9 DBTi,t +β10 DBTi,t-1 +β11 JW+β12 JW×STKi,t +β13 JW×STKi,t-1 +dt +αi +υi,t (4)

结果如表4所示,金融危机对全部企业的R&D投入都存在显著的负面影响。对年轻公司来说,金融危机通过制约股权融资来降低研发投入,且股权融资在一定程度上可以抵御金融危机对企业的冲击,因为加入股权融资变量之后,金融危机对企业R&D的影响系数由-0006减少到-0145。而金融危机对成熟公司影响不大。

通过以上分析,可知股权分置改革和金融危机这两大金融事件分别促进和制约了企业的股权融资,从而进一步影响企业的R&D投入,这种影响对年轻企业尤其明显。这验证了假设H1。

33外部金融市场对企业R&D投入的影响渠道——股权融资的重要性

首先,在不考虑融资约束前提下对模型1回归,结果如表5第一列所示,可见企业前一期的R&D及其平方对企业当期的R&D具有显著影响,这说明企业研发活动具有持续性。营业利润与研发投入存在负相关关系,当期现金流与研发投入存在正相关关系。考虑融资约束时的回归结果如表5第二列所示。前一期R&D和营业利润的影响系数减小,但现金流的影响系数增加,这说明确实存在融资约束,且方程的R2值有所提高,方程拟合效果更好。此外,当期的股权融资与R&D投入存在显著的正相关关系,这就验证了假设H2。

由于年轻公司更易受到融资约束,且更倾向于股权融资,所以分别对年轻和成熟公司进行回归,结果如表5第三列和第四列所示,相对成熟公司,年轻公司前一期的R&D投入系数要小些,且受现金流和营业利润的影响也更显著,这说明年轻公司更易受到融资约束。而就股权融资而言,年轻公司研发投入与当期变量并不存在相关关系,而成熟公司却存在显著正相关关系,这与本文的假设及理论不符,值得深入探究。

考虑到股权融资的影响存在滞后性,将年轻公司逐步对滞后一期、二期和三期的R&D投入进行回归,结果显示股权融资对滞后一期和二期的研发投入存在负效应,而对滞后三期R&D投入存在明显的正效应,且影响系数要高于成熟公司。囿于篇幅限制,本文只附上R&D投入滞后三期时的回归结果,如表5第五列所示,前一期R&D系数增加,说明年轻公司的R&D持续性提高,在一定程度上缓解了融资约束,且债务融资变量影响也不太明显,而当期股权融资与滞后三期R&D投入存在显著正相关关系,且系数高于成熟公司。这说明股权融资对年轻公司的影响存在滞后性,到第三年时才发挥作用。这就验证了假设H3。

34研究扩展:股权融资对企业R&D投入影响的经济渠道

根据融资约束理论,当内源融资不能满足其投资需求时,企业往往会寻求外部融资,充分的外部融资会缓解融资约束。因此,本文认为股权融资通过缓解融资约束来促进研发投资。本文将检验融资约束这一重要经济渠道。

考虑到其他度量融资约束的代理变量可能与R&D投入存在内生性,本文用公司规模来衡量。将样本分组,当企业总资产额高于每年样本中位值则为大企业,视为不存在融资约束;反之为小企业,视为存在融资约束。引入融资约束变量FC(当企业存在融资约束时取1,否则为0)和FC与STKi,t的交叉变量,具体模型如下:

RDi,t =β0 +β1 RDi,t +β2 RD2i,t-1 +β3 CFi,t +β4 CFi,t -1 +β5 Si,t +β6 Si,t-1 +β7 STKi,t +β8 STKi,t-1 +β9 DBTi,t +β10 DBTi,t-1 +β11 JW+β12 FC×STKi,t +β13 FC×STKi,t-1 +dt +αi +υi,t (5)

结果显示,融资约束对企业R&D投入存在显著的负相关关系,影响系数为-0001,而融资约束与前一期股权融资的交叉项系数为0016,这说明股权融资在一定程度上抑制了融资约束的负面影响,通过缓解融资约束这一渠道来促进研发投入(由于篇幅限制,具体结果未列示)。

4稳健性检验

为了使结论更具说服力,使用安慰剂检验(Placebo test)方法,设置伪股权分置改革和伪金融危机年,再次对模型4进行回归,发现对企业研发投入不存在显著影响,这就验证了本文的结论。此外,在所有模型中加入了能反映未来投资机会的托宾Q变量,且通过公司首发、配股和增发实际募集资金净额总和减去股票回购资金来衡量股权融资[3,4,27],结果与本文结论类似(由于篇幅限制,具体结果未列示)。

5结论

在经济转轨的大背景下,面对错综复杂的金融市场环境,如何才能增加企业研发投入,从而促进企业自主创新能力的提高?这一直是政府和学术界关注的热点。本文通过金融市场上发生的两个大事件——股权分置改革和金融危机来解释近年来企业R&D投入出现的高低波动现象,验证了外部金融市场对企业创新的重要性,且深入探究了二者之间的影响渠道——股权融资。通过对我国信息技术业和制造业上市公司进行面板回归得出:(1)股权分置改革通过增加股权融资对企业R&D投入有约008%的促进作用;而金融危机通过制约股权融资对企业R&D投入存在负面影响,且这种影响对年轻企业尤其明显。所以,外部金融市场的变化影响着企业的创新活动。(2)作为外部金融市场与企业创新之间的影响渠道,股权融资对企业R&D投入十分重要,且对年轻公司尤其重要,但存在三年的滞后期。(3)股权融资通过缓解融资约束这一经济渠道来促进研发投入。

本文的研究有助于更好地理解金融发展与企业创新之间的关系。已有文献大都从宏观角度分析金融发展对企业创新的作用,本文不仅验证了外部金融市场变化对企业创新的影响,还从微观角度探寻了二者之间的影响渠道——股权融资的重要性,并进一步探究了股权融资对企业研发投入影响的经济渠道,扩宽了金融发展和企业创新之间关系的研究,为研究企业研发投入提供了一个新的思路,有利于企业制订更加合理的创新融资策略,从而提升创新能力。

参考文献:

[1]Aghion P, Reenen J V, Zingales L. Innovation and Institutional Ownership[J].American Economic Review, 2013, 103(1): 277-304.

[2]Amore M, Schneider C, Zaldokas A. Credit Supply and Corporate Innovation[J].Journal of Financial Economics, 2013, 109(3):835-855.

[3]Brown J, Fazzari S, Petersen B. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom[J].Journal of Finance, 2009(64):151-185.

[4]Brown J, Martinsson G, Petersen B. Do Financing Constraints Matter for R&D? [J].European Economic Review, 2012(56):1512-1529.

[5]Hsu Po-Hsuan, Xuan T, Xu Y. Financial Development and Innovation: Cross-country Evidence[J].Journal of Financial Economics, 2014, 112 (1):116-135.

[6]Bernstein S. Does Going Public Affect Innovation? [J].Ssrn Electronic Journal, 2015,70(4):1365-1403.

[7]Yifei Mao. Managing Innovation: The Role of Collateral[C]. 2015 China International Conference in Finance, Shenzhen, China.2015.

[8]Hall B H, Lerner J. The Financing of R&D and Innovation[J].Handbook of the Economics of Innovation, 2010, Forthcoming.

[9]Kerr W, Nanda R.Financing Innovation[Z]. Working paper, 2014.

[10]Fazzari S M, Hubbard R G, Peterson B C. Financing Constrains and Corporate Investment [J].Brookings Papers on Economic Activity, 1988(1):201-219.

[11]夏冠军,陆根尧.资本市场促进了高新技术企业研发投入吗?——基于中国上市公司动态面板数据的证据[J].科学学研究,2012(9):1370-1377.

[12]Jermann U J, Quadrini V. Stock Market Boom and the Productivity Gains of the 1990s[J].Journal of Monetary Economics, 2007,54 (3):413-432.

[13]Liao T S, Rice J. Innovation Investment, Market Engagement and Financial Performance: A Study among Australian Manufacturing SMEs[J].Research Policy, 2010, 39(1):117-125.

[14]Chowdhury R, Maung M. Financial Market Development and the Effectiveness of R&D Investment: Evidence from Developed and Emerging Countries[J].Research in International Business and Finance, 2012, 26(2): 258-272.

[15]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究, 2011(5):171-183.

[16]俞立平.省际金融与科技创新互动关系的实证研究[J].科学学与科学技术管理,2013,34(4):88-97.

[17]张玉喜,赵丽丽.中国科技金融投入对科技创新的作用效果——基于静态和动态面板数据模型的实证研究[J].科学学研究,2015,33(2):177-214.

[18]刘维奇,牛晋霞,张信东.股权分置改革与资本市场效率——基于三因子模型的实证检验[J].会计研究,2010(3):65-73.

[19]Campello M, Grahamb J R, Harvey C R.The Rreal Effects of Financial Constraints:Evidence from a Financial Crisis[J]. Journal of Financial Economic, 2009, 97(3):470-487.

[20]Taiyuan W, Stewart T. R&D Investment and Financing Choices: A Comprehensive Perspective [J].Research Policy, 2010, 39(9):1148-1159.

[21]Brown J, Martinsson G, Petersen B. Law, Stock Markets, and Innovation [J].Journal of Finance, 2013(4):1517-1549.

[22]刘振.R&D投资与规模投资影响因素比较分析——基于中国上市高新技术企业的经验数据[D].广州:暨南大学,2009.

[23]Gertler, Mark. Financial Structure and Aggregate Economic Activity: An Overview [J].Journal of Money, Credit, and Banking, 1988(20):559-596.

[24]Oliner, Stephen D, Glenn D R. Sources of Financing Hierarchy for Business Investment [J]. Review of Economics and Statistics, 1992(74):643-654.

(责任编辑:辜萍)