基于实质重于形式原则的售后回购业务会计核算

2017-01-12杨焕云

●杨焕云

基于实质重于形式原则的售后回购业务会计核算

●杨焕云

2015年12月7日财政部公布了《企业会计准则第14号——收入(修订)》(征求意见稿),相对于原收入准则,对售后回购业务的会计核算作了更具体规定,也更好地体现了实质重于形式原则,本文结合案例分析说明四种不同情况的售后回购业务的会计核算。

售后回购 实质重于形式 融资租赁

2015年12月7日财政部公布的《企业会计准则第14号——收入(修订)》(征求意见稿)(以下简称《征求意见稿》)中界定,售后回购是指企业销售商品的同时承诺或有权选择日后再将该商品(包括相同或极其类似的商品,或以该商品作为组成部分的商品)购回的销售方式。在《征求意见稿》中将此类业务分为回购价格小于出售价格、回购价格等于出售价格和回购价格高于出售价格三种情况,但在实际经济生活中还可能会出现回购价格根据回购时市价为基础确定的情况,因此售后回购业务共可分为四种情况。由于此类业务比较复杂,在《征求意见稿》出台之前,企业会计准则讲解中也未做各种不同情况的处理说明,各种会计实务指导书、理论界对此说法不一,实际工作中会计人员对该类业务的处理有较大的随意性,导致无法真实地反映企业的财务状况和经营成果,影响了企业会计信息的可靠性和可比性。《征求意见稿》的规定更好地体现了实质重于形式的原则,但是只是在种类上给了会计处理的规定,由于目前还处于征求意见阶段,具体处理还没有权威的指南,真正实施后,会计人员对此类业务的处理就会变得更百花齐放了。为此笔者对此类业务在实质重于形式原则的基础上进行梳理,并通过案例的形式给予具体会计核算说明,以期对实务界有所帮助。

一、回购价格低于出售价格

目前,售后回购一般都被看成是一种融资业务,这是因为大多售后回购的回购价格都高于出售价格,两者之间的差额被看成是使用资金的成本,需要在融资期间分期计入“财务费用”中。在商业模式不断创新的今天,经济生活中出现了回购价格低于出售价格的售后回购业务,分析其经济实质可以看出,出售价格其实是预收的租金和押金,而回购价格是押金的返还,两者之间的差额应该就是租金,需要在租赁期内分期确认为租赁收入。《征求意见稿》第五章第三十七条规定回购价格低于原售价的,应视为租赁交易,企业应当按照《企业会计准则第21号——租赁》相关规定进行会计处理。销售商品时收到的款项不满足收入的确认条件,按照会计科目的核算范围,预收租金应计入“预收账款”,收取押金应计入“其他应付款”,为了简化会计核算,建议将其一并计入“预收账款”中。

例1:菲达公司(非专业租赁公司)采用售后回购销售方式出售一批商品。该批商品账面成本160万元,增值税专用发票列明售价200万元,增值税额34万元,款项共计234万元,已收存银行。回购协议规定,商品售出去5个月后购回,回购价180万元,增值税额30.6万元。

该项业务对于菲达公司而言,实质上通过售后回购将此商品租赁出去,租赁期为5个月。回购价格低于出售价格的金额是租赁收入性质。此时,购买方并未取得相关商品的控制权,因此不满足收入确认条件,此商品仍属于菲达公司所有,只是由库存商品变成了发出商品。另外,由于回购价格低于出售价格会导致企业为此增加城市维护建设税和教育费附加。对这两种税费的处理有两种观点:一是,增值税是价外税,商品售后回购业务发生的城建税和教育费附加应该在期末和其他生产经营业务一起处理,计入“营业税金及附加”;二是,商品售后回购业务发生的城建税和教育费附加要单独处理。我们知道只有确认销售收入,其进项税额才能抵扣销项税额,然后才可以根据抵扣后的“应交增值税”计算应交城建税和教育费附加。如果将此部分税费计入“营业税金及附加”,实质上是把售后回购的销售收入看成是已实现收入,这显然不符合实际。根据前文分析,此类售后回购业务的形式是销售,实质是租赁,根据实质重于形式原则,应将售后回购作为租赁对待。由于回购价格低于出售价格导致的城建税和教育费附加的增加应调减租赁收入。因此会计处理如下:

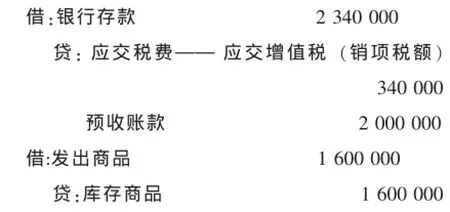

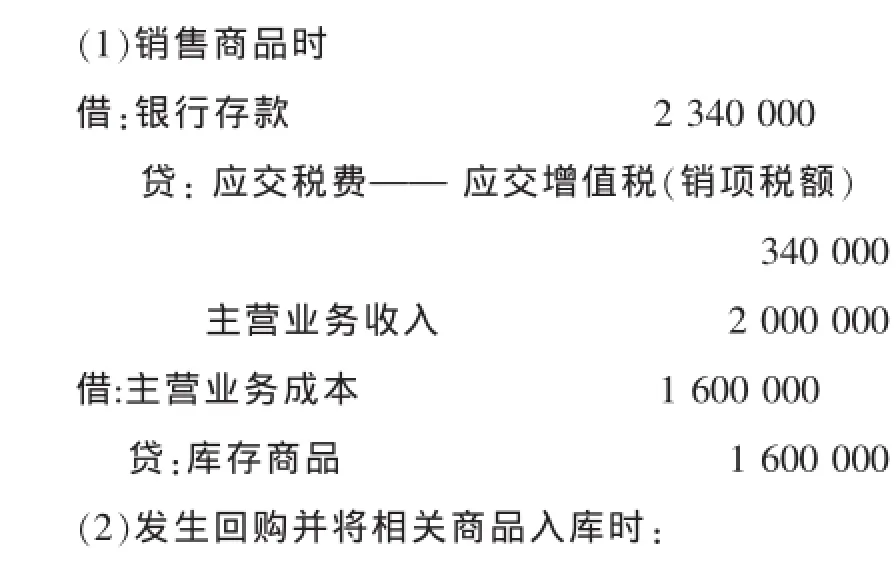

(1)销售商品时

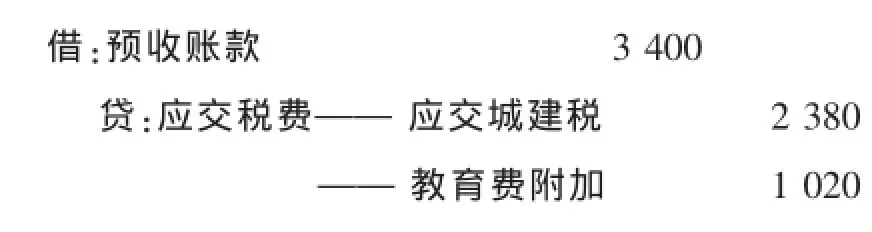

(2)上述商品应交纳7%的城建税2 380元[(340 000-306 000)×7%]和3%的教育费附加1 020元[(340 000-306 000)×3%]。

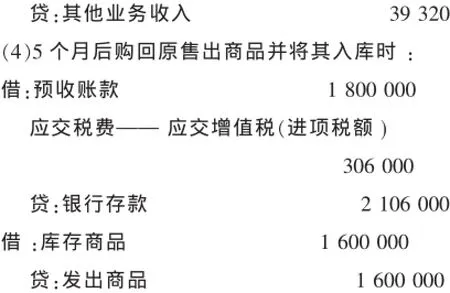

(3)对于回购价格小于出售价格的200 000元在扣减因此业务增加的城建税与教育费附加3 400元后,应视作租赁收入,菲达公司应在回购商品之前的5个月中,按月确认租赁收入,每月确认金额=(200 000-3 400)100/5=39 320元。

二、回购价格等于出售价格

企业是以获利为目的的经济主体,购进商品一般是为了出售或者加工后出售获利,而非以原价回售给原销售方。如果企业与客户签有售后回购合同且约定回购价格等于出售价格,说明虽然企业负有应客户要求回购商品义务的,但是客户不具有行使该要求权的重大经济动因。根据《征求意见稿》第五章第三十七条规定企业应当将其作为附有销售退回条件的销售交易进行会计处理。

在初始销售时由于客户已经具有了控制权,满足了收入确认的条件,因此其处理和正常的销售行为完全相同。回购时虽视作销售退回处理,但与一般的销售退回不同的是,此时由原购买方开具了增值税专用发票,而非由原销售方开具红字发票。因此在会计处理上对增值税的处理与一般的销售退回不同。

例2:菲达公司采用销售并购回的销售方式售出一件商品。该件商品账面成本160万元,售价200万元,计收增值税34万元,当即收到全部款项234万元。回购协议规定,商品售出去5个月内客户有权利要求以原销售价格200万元(不含增值税)购回。

此时由于回购价格等于出售价格,所以此售后回购业务不会单独产生城建税和教育费附加,此处不涉及其处理,并且在等待期内也无需做其他处理。会计处理如下:

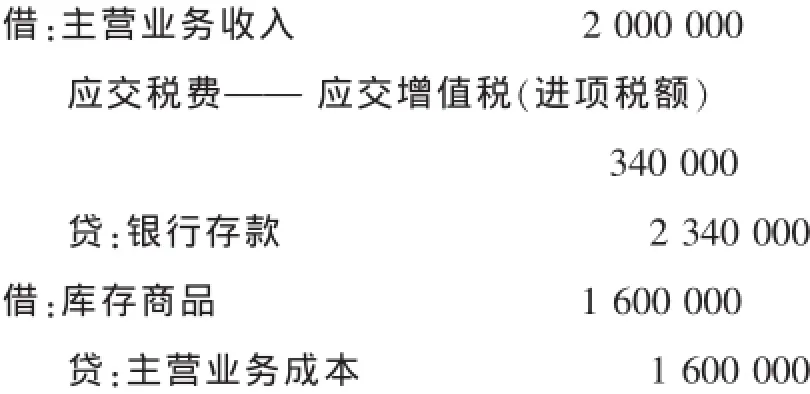

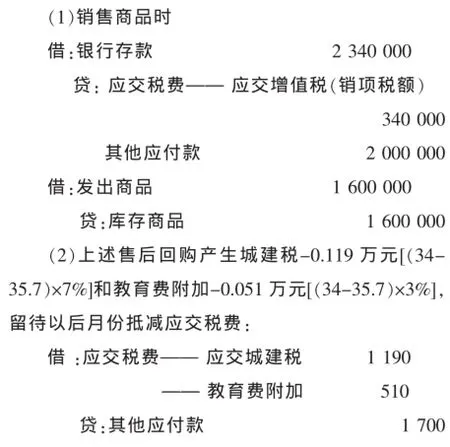

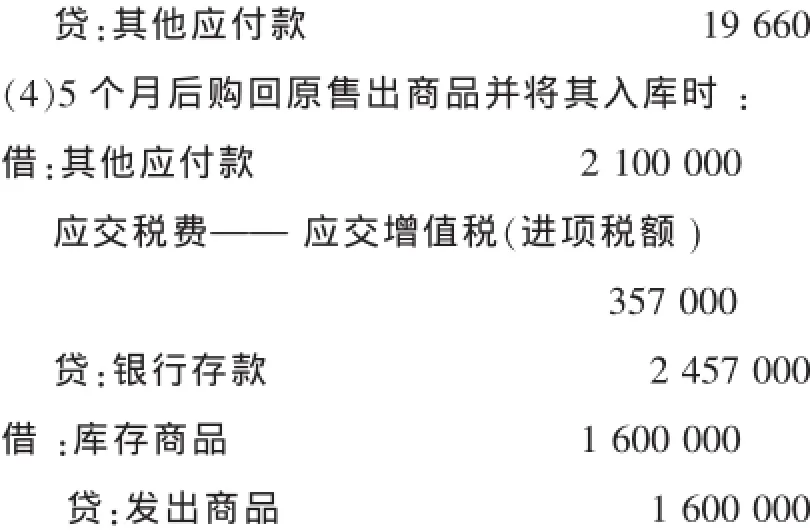

三、回购价格高于出售价格

根据《征求意见稿》第五章第三十七条规定回购价格高于原售价的,应视为融资交易处理,同样不满足收入确认条件,收到的款项应确认为负债,计入“其他应付款”中,同时将库存商品转为发出商品;回购价大于原售价的差额应在等待期间(即融资期间)作为融资费用按期计提,计入财务费用;由于回购价格高于出售价格导致的城市维护建设税和教育费附加的减少亦应单独处理,根据实质重于形式原则应将其调减融资费用。

例3:菲达公司采用销售回购的销售方式售出一批商品。该批商品账面成本160万元,售价200万元,计收增值税额34万元,当即收款234万元。回购协议规定,商品售出去5个月后购回,回购价210万元,增值税额35.7万元。

(3)对于回购价格大于出售价格的100 000元扣减掉减少的城建税与教育费附加1 700元后,应视作融资费用,菲达公司应在售出商品的5个月中,按月计入利息费用中,每月确认金额=(100 000-1 700)/5= 19 660元。

四、回购价以回购日市场价为基础确定

如果售后回购协议中约定销售方有回购选择权或者购买方有要求销售方回购的选择权,且明确约定回购商品的价格以回购日市场价为基础确定。这表明,该商品因增值而获得的收益归购买方所有,因贬值而造成的损失由购买方承担,买方能够主导该商品的使用并从中获得几乎全部的经济利益,即买方取得了相关商品的控制权,满足了卖方确认收入的条件。这种类型的售后回购销售方发出商品时应按售价确认收入,同时按结转销售成本,回购商品时按正常购进商品处理,此处不再举例赘述。

随着市场经济的不断深入,商业模式在不断地创新,在经济业务中每一个参与者与其在其中起到的作用,以及每一个参与者的潜在利益和相应的收益来源、方式等都在不断发生变化。售后回购的表现形式、种类会越来越多,会计人员在进行会计处理时,不能仅关注交易形式,更应该按照交易性质、实质和结果,进行判断和处理。只有这样,才能真实反映企业的经济业务,提供真实可靠的会计信息。■

(本文受山东省高等学校人文社科研究项目〈J14WG79〉及聊城大学社科类科研基金〈321021410〉支持)

(作者单位:聊城大学会计系)

1.财政部.2006.企业会计准则——应用指南2006[M].北京:中国财政经济出版社。

2.财政部会计司.2010.企业会计准则讲解2010[M].北京:人民出版社。

3.张宜雷.2014.附有售后回购协议业务的核算[J].财务与会计,7。