问题、反思与重构:以知识产权财税激励工具为出发点

2017-01-09冯铁拴

冯铁拴

摘要:促进知识产权产业的发展应有机协调私有权益与公共利益的关系。作为知识产权客体的知识资产以其强烈的公共性为政府运用财税政策工具提供了正当性基础。然而,不同种类知识产权、同类知识产权从创造到消亡的不同阶段,其外溢性呈现出差别,财税政策激励工具的运用亦应有所区分,否则,其正当性和必要性将大打折扣。唯有结合知识产权的特性,采取差异与整合的策略,财税政策工具才能在既定财政约束下更好地实现税收激励效果,从而契合并助力实现知识产权法维护社会公共利益这一根本立法目的。

关键词:知识产权;公共利益;政策激励;财税工具

中图分类号:D922.22

文献标识码:A

文章编号:1673-5595(2016)06-0051-07

一、问题、文献与目的

(一)问题意向

随着《与贸易有关的知识产权协议》被确立为WTO的三大支柱之一,知识产权的全球保护问题也日益为人们所关注。知识产权制度从产生到现在,一直处于权利保护与权利限制的法律调整中,并试图有机平衡个人利益与社会利益。而维持知识产权私人利益与社会公共利益的平衡离不开政府的适当介入,这种介入方式既可以是直接的行政管制,也可以是间接的经济手段。相较于直接管制而言,经济手段诱导而非强制的特点更易为市场主体所接受,在应对市场失灵时,往往更加符合成本效益原则。产权界定与财税工具作为政府介入市场最为常见的两种经济手段虽殊途同归,却也各有千秋。产权界定方式有助于明晰产权,减少“公地悲剧”,但过度地强调创设私人产品也容易忽视具有明显外溢性的准公共产品或者公共产品的存在;而财税工具虽然有助于激励市场主体更多地创造具有外溢性的准公共产品和公共产品,却也往往因为无法准确评估外溢性,而导致应用效果难达目的。因此,作为公共产品的知识产品如欲实现社会公共利益这一终极目的,必须兼采产权界定方式与财税激励方式,唯有如此,知识产品才能被源源不断地

按照社会公共利益需要的方式生产创造出来。

(二)文献研究状况与趋势

在西方国家,财政税收工具在知识产权领域的应用更多地体现为税收优惠,其中最为常见的当属专利盒制度,专利盒这一财税工具的应用旨在激励企业创新技术并促使其商业化,从而增强一国高科技产业的竞争力。[1]就财税政策工具在各国知识产权行业的激励与引导作用,域外学者基本上有了共识。有的学者甚至认为是否运用财税政策促进创新行业的发展,直接关乎产业政策的正当与否。[2]不过,不同国家对于知识产权行业运用财税工具予以激励、引导的具体做法却存在些许差异。例如英国的专利盒制度仅限于专利权相关事项,而卢森堡与荷兰的立法者对于专利盒制度的理解更为宽泛,荷兰的专利盒税收优惠制度既包括专利权相关事项,也包括公司程序以及软件著作权,卢森堡针对创新给予的税收优惠制度还覆盖到商标权。[3-4]中国台湾地区亦不乏有利用租税优惠政策激励企业创业的做法,正如有学者所言:“奖励企业之研发及人才培训,可降低企业投资之成本或直接分摊企业投入之资金,诱发企业投资之意愿,进而增加企业之研发能量,提升员工之专业智识、能力与经验,促成企业智慧资本之累积,提升企业之经营绩效,并强化产业及国家竞争力。”[5]

如前所述,租税政策或者财税政策工具介入知识产权领域当无障碍,其正当性体现在社会目的正当,即促进创新、提高国家竞争力。然而,鲜有文献谈及知识产品的公共属性与政府干预知识产品市场之间的深层联系。正因如此,对财税政策工具究竟介入何种产品、何种程度才会众说纷纭,莫衷一是。

(三)文章目的

知识产权制度以其界定产权的方式促进知识产品的生产与创造已然在各国取得了决定性胜利,本文不予赘述。财税手段作为政府介入市场的另外一种经济手段却并未引起过多关注,财税工具介入知识产权领域的正当性与合法性如何证成?财税政策工具应当如何搭配组合?中国现行知识产权领域的财税政策工具应用面临的困境有哪些?又将何去何从?文章将立足于知识产权法的立法目的,遵循不同种类知识产权的各自特性,探求财税政策工具的科学应用之道。

二、知识产权财税激励工具的文本实践

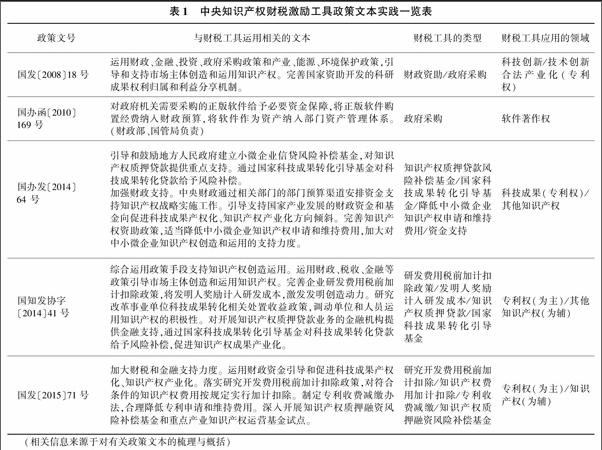

为了深入实施创新驱动发展战略,深化知识产权领域改革,加快知识产权强国建设,知识产权事业从2008年以来成为中国国家战略的一部分。财税政策工具自知识产权战略确定之日起即成为其重要的保障措施。历经十余年,财税政策工具的运用逐渐具体化、多元化,但也暴露出诸多问题:就财税工具的搭配而言,种类繁多却又格外单调;就财税政策工具应用的领域而言,多元而又混乱;就财税政策工具运用目的而言,则日益急功近利。本部分以2008年以来国务院、国务院办公厅和国务院多部门联合发布的对于知识产权保护与发展有重大影响的5个文件作为分析对象,简要说明之(详见表1)。

(一)知识产权财税政策工具多元却单调

2008年以来,知识产权财税政策工具应用的总体类型发生了较大变化,呈现出由最初的财政手段到当下的财政与税收手段并重的格局;就具体样态来看,则由最初的财政补贴、政府采购逐渐演变到财政引导基金、税收优惠、财政补贴等。具体而言,运用财税政策工具以促进知识产权事业的发展在文本实践上展示出了极强的共性,无论是2008年《国务院关于印发国家知识产权战略纲要的通知》,亦或是2015年《国务院关于新形势下加快知识产权强国建设的若干意见》,都不约而同地将财税政策工具作为保障知识产权产业发展的重要手段。这说明经过近十年的发展,知识产权财税政策工具的应用日益娴熟,种类日益增多。

与此同时,还应当注意,财税政策工具的应用尚较为单调,即仅注重支出型的财税政策工具而不甚关注收入型政策工具。在降低税负几成共识、财政收入供给总额相对有限的大背景下,在知识产权领域过多地运用支出型政策工具极有可能挤占其他公共领域本应予以保障的财政资源。故而,应采用多维财税政策工具。

(二)知识产权财税政策工具应用方向分歧重重

众所周知,在知识产权领域,公共利益的重要性主要是通过公共领域和知识产品而表达出来的。正因公共利益在知识产权领域不可或缺的重要性,国家或者政府作为公共利益的维护者才不断利用财税政策工具对知识产权事业的发展予以保驾护航。由此观之,财税政策工具作用于知识产权领域本无正当性或合法性问题,但商标权、著作权、专利权这几类知识产权所蕴含的公共利益差别甚大,展现公共利益的方式亦各有千秋。

因此,财税工具的应用亦应有所区分。近几年来,财税政策工具在促进知识产权的发展、鼓励知识产品的生产与创造上已然有所助益,例如研发支出的加计扣除、发明奖励计入成本。但这并不意味着政策制定者对于不同种类知识产权之间的差异有着较为清晰的认识,比如政策文本所提及的“专利知识产权”“技术”“知识产权”等语词表达的界限就极为模糊,自然相应的财税激励工具的应用也令人一头雾水,比如2015年《国务院关于新形势下加快知识产权强国建设的若干意见》第30条规定,“符合条件的知识产权费用按规定实行加计扣除”,该条所谓的“符合条件的知识产权费用”究竟是指专利权还是商标权、著作权亦或囊括了商业秘密,这些都不得而知。

可见,知识产权财税政策工具的应用方向尚不明朗,在专利权、科学技术、知识产权之间缺乏有效界分,而根本原因就在于现行政策制定者未能充分认识不同种类知识产权的内在秉性,对于不同种类知识产权缺乏深刻的研究。

(三)知识产权财税政策工具日益急功近利

纵观近几年知识产权方面的政策可以发现,财税政策工具的应用呈现出向专利技术靠拢的趋势。科学技术乃第一生产力,专利技术作为科学技术中的重要组成部分,对其倾斜运用财税工具自无不可。然而,社会的发展不仅仅是科学技术的结果,人们思想观念的转变、社会意识的变化亦具有重大价值。根据马克思历史唯物主义观点,社会意识对于社会存在以及生产力的发展具有巨大的反作用。而社会意识的启蒙离不开作者的作品,源源不断的优秀作品为社会带来各种新观念并促进社会不断前进,就此而言,其功劳并不亚于自然科学技术。据此,财税政策工具介入著作权领域应属当然。反观当下,财税政策工具更多地被应用于专利权领域,不得不说是其在知识产权领域应用的遗憾。

以上可知,现行知识产权财税政策工具的运用尚存在重技术轻思想的急功近利取向。在哲学社会科学的重要性日益为社会所认同的今天,我们必须反思社会科学著作引领社会价值与思想的巨大作用,并重新审视现行著作权制度对于社会科学创作的激励作用。促进著作权的发展与保护有赖于财税政策工具应用观念的转变,并结合其特点制定有针对性的财税激励政策。如此,著作权的公共利益属性方能得以真正彰显,科学技术才能在正确轨道上促进社会发展和进步。

三、财税工具介入知识产权的逻辑起点:以知识资产的公共性为纲

公共产品具有非竞争性、非排他性、效用的不可分割性特点,单纯依赖于市场自发提供,既无动力更无效率,也即市场失灵。[6]在应对市场失灵时,行政法与民法各有其缺陷,唯有经济法兼采众家之长可以有效克服市场失灵。[7] 进入垄断资本主义时期以后,市场失灵所带来的种种恶果集中爆发。为了应对危机,财政的职能开始不断扩展,财税政策工具的应用由此产生。知识资产,作为知识产权的客体,其公共产品属性注定了仅仅依赖行政法和民法手段无法获得充分而有效率的提供,唯有依赖于经济法,才能被源源不断地创造出来。财税法作为经济法的重要组成部分,以其灵活而非粗暴、干预而非放任的优点在促进知识资产的创造与供给上发挥着不可或缺的作用。

(一)知识产品具有较强的公共产品属性

公共产品乃既无排他性又无竞争性的产品,无竞争性是指一个人享受公共物品并不减少另一个人对它的享用,无排他性则指不能排除人们使用一种公共物品或者说排除成本极大。[8]在现实生活中,兼具非竞争性、非排他性的纯公共物品并不多见,反而准公共产品更为普遍。有学者主张很多公共产品得以以付款作为接触条件,从而具备排他性,避免由政府提供。[9]不过值得注意的是,公共产品的非竞争性使得公共产品提供的边际成本逐渐接近于零,根据帕累托定理,最有效率的定价机制应当是价格等于边际成本,此时,公共产品的最终定价将接近于零,其排他性最终也将难以存在。故而,将公共产品的非竞争性与非排他性截然分开并不符合社会福利最大化的要求。实际上,公共产品的非竞争性与非排他性也呈现出相互缠绕的态势,即毫无竞争性可言的产品往往也难以具备较强的排他性。

尽管有学者主张知识产品具有非竞争性而无非排他性,政府大可不必介入提供。[10]然而,知识产品的非竞争性注定知识产品的生产者想要实现排他的效果并非易事,当下侵犯知识产权的现象不绝于耳就是例证。故此,知识产品堪称兼具非竞争性和非排他性的公共产品。

(二)现行产权界定方法无法有效平衡私人利益与公共利益

知识产权制度存在的直接目的是鼓励和保护知识产品创新活动,维护知识产权权利人的利益,然而其最终目的却是保障权利人行使权利,以将具有创新性的知识产品传播、应用到实践中去。[11]

在激励创新方面,知识产权制度具有不可替代的重要作用,但过强的知识产权保护也会给后续的创新造成一定的抑制作用。[12]8-9实际上,知识产权作为促进知识产品生产与创造的一种方法也处于这种两难的境界,即过度地强调产权方法虽然有助于激励知识产品的生产,但是由此带来的垄断的负面效应却更为庞大。故此,产权界定方法虽然有助于私人利益的保护,但是公众的自由空间将因之受限。

为了弥补纯粹界定知识产品的产权所带来的不足,立法者在知识产权立法中也常规定一些公共利益条款以协调公共利益与私人利益的冲突,但公共利益条款本身就存在着不确定性,容易被一些群体非法利用,从而与其目的背道而驰。正如有学者所言:“知识产权所保护的智力活动成果,不过是公有领域中的几块飞地,或者海洋中的几个孤岛。”[13]自然,知识产权所划定的知识产品也不可避免地受到“公海之水”的侵蚀,现行知识产权制度中规定的一些涉及公共利益的条款,如强制许可、法定许可、合理使用等,虽然尝试着维护公共利益,以避免知识资产过度私益化,但是这些条款也因此被打上了行政直接干预的烙印,容易被知识产权创造者所抵触。因为对于知识产品创造者来说,这些公共利益条款实际上剥夺了其应获得的财产利益,使其难以获得充分的报酬以弥补其付出的脑力劳动。众所周知,即便是在法定授权模式下,用政府制定的接近于著作权制造成本的费率来平衡著作权人的权利与公共利益的方法也不尽如人意。因为著作的生产乃脑力劳动而非体力劳动,其消耗的成本并不容易计量,而政府部门制定的费率也难以真正反映著作权人所付出的劳动成本,以至于法定许可制度在试图实现知识产权立法目的上心有余而力不足。

可见,产权界定方法在试图平衡私人利益与公共利益上左右为难,以行政直接干预的方式补充产权界定方法的不足亦效果不佳。如何寻求知识产权保护的最佳平衡点,也因此长期困扰着各国立法者和司法者。

(三) 知识资产产权界定方法的补充:财税政策工具的运用

前文已述,试图运用强制的方式实现知识资产创造者与社会公众之间利益的平衡困难重重,而财税政策工具更强调诱导性、灵活性,不容易引起权利人的抵触。故而,运用财税政策工具引导知识资产的生产者转变行为模式,以实现私人利益与公共利益的动态平衡,当属缓和私人利益与公共利益冲突较为理想的方法。

同时,财税政策工具相较于强制干预而言更能兼顾私人利益。知识产权制度的目的在于激励知识资产的生产者不断创造知识财富,然而知识产权的私权属性与知识产品的公共性之间的张力却难以有效缓和,往往会存在非此即彼的困境,公共利益的维护意味着对私人利益的限制。然而财税政策工具却能使知识产品生产者在将其生产的知识产品贡献给社会的同时亦能实现自身的利益,从而有效缓和强制干预下的利益冲突。

此外,财税政策工具相较于强制干预而言更有助于灵活应对公共利益。尽管知识产品无不彰显着公共利益,然而知识产权内部所表征的公共利益却有所不同:商标权存在的目的在于减少消费者交易成本,避免混淆;著作权存在的目的在于激励作者创造出源源不断的作品;专利权的目的则在于激励权利主体发明创造,促进科技进步。一般而言,著作权与专利权比较接近,两者交易得越频繁越有助于公共利益的实现;商标权则不然,其表征的是商誉,商誉的形成依赖于长期的积累,商标立法更倾向于商标的稳定占有而非频繁的交易。强制干预手段固然可以在商标权以及著作权和专利权中加以应用,但权利限制条款的过度概括性容易使某些种类的知识产权的功能难以充分发挥,比如在商标权领域如果一味强调合理使用和强制许可,商标权用以表征商品和商誉的功能就会大打折扣。相反,财税政策工具却可以通过对不同知识产权的生产、交易等不同环节予以差别对待,从而使得各种知识产权皆能充分体现其承载的公共利益。

四、知识产权财税工具正当性反思:制度激励的边界

(一)知识产品外溢性的促进:财税政策工具激励的外部边界

“知识产品生产的目的在于被他人所认可,并成为他人学习的基础。在知识的社会传承过程中,普遍认可的思想被改造并被赋予新的个人形式。某一知识形式被不同时代的个人所利用、传播,会对其他人的利益有所增减。”[14]知识产品正是以这种形式呈现出公益属性。这种公益属性的实现与知识产品生产者的私人利益呈现出一定的张力,如果缺乏外界力量的介入,知识产权制度将独木难支。财税法原本最为讲求公平原则,反对差别对待,只有为了实现某种政策目的时,这种差别对待才会被认为是正当的。故此,财税政策工具的应用自然需要格外关注工具运用与目的实现之间的关系。一些学者通过实证研究认为,政府直接的经费投入并不是一种良好的制度安排,相反对企业的自主创新能力起到抑制作用。[15]这说明政府在知识产权领域运用财税政策工具时必须评估工具利用与目的达成的关系,否则,轻则财政资金的应用效果大打折扣,重则导致知识资产的外溢性无法充分发挥,从而有悖于财税政策工具应用的初衷。

一言以蔽之,财税政策工具在知识产权领域的应用须以公共利益的实践为边界,唯有如此,其正当性才得以初步具备。

(二)知识产品公益性差异:财税政策工具激励的内部边界

一般而言,知识产权制度的正当性在于激励知识产品的创造,促进社会的发展,然而商标领域却显然无法运用激励理论加以解释。[16]正如有学者所言:“限制专利和版权的期限是合理的,因为这样做能使垄断和追溯的社会成本最小化。然而商标鼓励竞争且不强加追溯成本……商标像土地的产权,而不太像其他形式的知识产权。”[17]据此,有学者就主张著作权与专利权的目的在于平衡权利人与公众之间的利益,而商标权的目的则在于更好地管理商标,而非公共利益。[12]23综观中国当下知识产权领域的财税政策工具应用情况,税收优惠以及财政补贴占据了大片江山,然而这种应用却未顾及不同种类知识产品的外部性。例如,表1中的知识产权质押保险风险补偿基金这一财税政策工具就未曾对不同种类的知识产品予以区分,以至于该财税政策工具毫无障碍地适用于商标领域。而对商标予以产权界定虽有利于减少市场混淆,降低交易成本,但商标权的主要作用与价值

是为商标权人带来竞争优势以及相应的经济利益。财税政策工具的运用,尤其是作为经济手段的运用,必须符合比例原则和合目的性原则,公共利益的践行乃其正当性源泉。财税政策工具如果对商标的公益属性不加区别对待,笼统地冠以促进知识产权发展之名,无疑会给财税政策工具的合法性带来危机。

综上,财税政策工具的运用必须考虑不同种类知识产权所蕴含的公共利益属性强弱,对于有较强外部性的知识产品可以运用财税政策工具加以必要的介入,而对于外部性较小的知识产品则应谨慎介入。

五、知识产权财税激励工具的重构:整合与差异

(一)知识产权财税激励工具的整合:制度初衷的契合①

前已述及,不同种类知识产权所体现的公共利益有所区别,就著作权而言,“对著作权限制的目的在于创造一个公共领域。公共领域是人类自由文化创造的源泉”[18]。然而,对著作权的保护仅限于形式而不涉及思想,“对作品简短表达的利用,对作品创意的实践,都溢出了作品表达复制的范围,著作权的保护往往也就失灵了”[19]。著作权所不及的地方为公共利益的空间,外溢的空间越大,著作权人的私人利益的保护越是困难,其创作的积极性越容易受到打击。正因如此,有学者主张运用补偿权论去看待著作权,认为政府应当给予版权人必要的税费,使消费者可以以近乎零的边际成本获取相应的作品。[20]与此相似,当下个人所得税领域对稿酬所得适用较为优惠的税率,亦即鼓励创作人在知识产权制度失灵的背景下继续创作,以供社会共享。然而,综观现行财税政策工具的运用,著作权领域的税收优惠措施明显不足,尤其是作品生产环节。一般来说,知识产品生产环节乃知识产品流通的前提,因此也应是财税激励工具发挥作用的主战场,然而梳理相关财税激励政策不难发现,相较于专利而言,著作创造环节的财税激励政策可谓凤毛麟角。

鉴于作品的外溢程度相较于专利而言并不逊色,而专利领域的财税政策工具的应用又颇为娴熟,因此不妨适当借鉴一下专利领域的相关财税政策工具应用经验,在现行所得税框架下允许著作权生产环节所消耗的脑力成本加计扣除,比如根据创作所消耗的时间以及当地相关产业社会平均工资加以确定,而非仅仅是在稿酬获取时对税率给予折扣。同样在企业所得税领域,亦可以比照专利转让的相关税收优惠,允许著作权转让的相关收入在一定范围内予以免税。如此,实现著作权与专利权的有机整合将有助于弥补著作权制度财税政策应用的缺位,并得以促进优秀作品被源源不断地创造出来。

就商标权而言,一般来说,商标的稳定持有更有助于市场交易秩序的稳定,减少消费者挑选商品的成本,相反,单独依赖知识产权制度则会加剧商标权的流转,减少商标与商誉之间的关联性,使之沦为一种纯粹的私人财产。为此,财税政策工具不应以支出型财税政策工具的面目出现,而应以收入型的面目出现,即根据商标的流转频率,分别课以不同税率,对于商标持有时间较长的给予优惠税率,而对于商标持有时间较短的交易行为课以重税,以促使商标持有人尽可能长期持有商标,维护商标所承载的信誉,并减少消费者交易成本,进而实现商标权本身所蕴含的公共利益。此外,对于涉及企业并购情形的商标转让,基于保持商标与商誉一体性原则和减少消费者挑选成本的目的,不妨对之予以免税。

总之,无论是商标领域,还是著作领域,亦或是专利领域,财税政策工具的运用尤其需要统一路径,即紧紧围绕知识产权制度设计的初衷展开,并有效弥补知识产权制度的不足。

(二)知识产权财税激励工具的差异化:应对制度初衷的转向

知识产权制度究竟是促进了社会公共利益的实现,还是阻碍了公共利益的实现,一直是一个争论不休的话题。以专利权为例,有研究认为专利制度将技术人员从非商业性的纯理论研究吸引到专利技术研究,由此产生了一些负外部成本。[21]知识产权制度由此发生了制度初衷的转向。如果一味地运用财税政策工具激励知识产权的创造,无疑是“助纣为虐”,加剧知识产权制度初衷的背离。

“现代税法已不是单纯的财政目的,还肩负着调节经济的重任……现代税法已经成为国家干预经济以克服市场失灵的重要手段,经济干预目的已经极大地影响着现代税法的整体制度构造。”[22]旨在最终实践公共利益的知识产权制度因为市场失灵发生了初衷的转向,税法乃至财政法有义务发挥其应有的矫正功能,以维护知识产权制度的初衷。为此,相应的财税政策工具的应用应当秉持差异化的理念,在对待那些于社会而言几乎没有价值的知识产品应当谨慎使用具有激励性的工具,如财政支持以及税收优惠,反而应当采取一些限制性的措施。

具体来说,著作权领域的财税政策工具的应用应当根据著作为社会带来的正外部性程度加以区分,比如对于在理论界积极影响较大的著作,政府不妨对其予以财政补贴或者资助,对于作者转让获得的稿酬也应适用较低的所得税率,在流转税环节也可以适当降低增值税抵扣的门槛,比如允许计算扣除等;相反,对于那些不利于引导社会树立正确价值观、新颖性欠缺的著作,相应的财税政策工具应当谨慎使用,避免弄巧成拙,必要时还可以通过从高适用税率抑制该类著作的大量涌现。

同理,对于专利权亦然。对于那些既缺乏理论价值,又缺乏经济价值的专利,相关的财税激励工具应当予以退出。以发明、实用新型、外观设计三类专利为例,在运用财税激励工具时,应当有所差别。一般来说,对于发明专利,财税激励工具的应用力度应该最大,实用新型专利次之,外观设计则最小。必要时,对于那些于社会公共利益贡献较小的专利权应当摒弃使用加计扣除、转让所得予以免税等财税激励工具。

故此,财税政策工具在应对创造性和智力劳动这两个知识产权基本范畴日渐消亡、知识产权由最初的开放性向封闭性转变这一趋势时,必须一改其激励面目,转而展现其剥夺私有财产的面目,比如对于某些知识产权交易提高所得税税率,对其注册登记增加相应的行政费率,对其生产与提供尽可能减少财政补贴手段的应用,等等。

六、结语

知识产品的公共产品属性促成了知识产权制度以公共利益为依归。然而,市场的失灵使得知识产权制度的初衷在实现上大打折扣,财税政策作为政府干预市场、矫正市场失灵的一种工具以其诱导性、灵活性特点有助于弥补现行知识产权制度的不足。唯有以公共利益为中心,采取整合和差异的理念运用财税政策工具,财税政策工具的正当性才能得到证成,知识产权制度的最终理想才能得以实现。

注释:

① 如无特殊说明,此处的“制度”以及下文中的“制度”都是指代“知识产权制度”。

参考文献:

[1] Jason M. Brown. Patent Box Taxation: A Comparison of Four Recent European Patent Box Tax Regimes and an Analytical Consideration of If and How the United States Should Implement Its Own Patent Box[J].International Lawyer,2012(46):913-937.

[2] Yuri Kasahara, Antonio José Junqueira Botelho.Catching up and Falling behind: An Appraisal of Brazilian Industrial Policy in the Twenty-First Century[J].European Review of Latin American and Caribbean Studies,2016(101):97-109.

[3] Alison L. Maxwell,Peter Benesch.The UK Patent Box Proposal: How Does It Measure Up?[EB/OL].(2011-11-09)[2016-8-15].http://www.dla piper.com/the-uk-patent-box-proposal-how-does-it-measure-up/.

[4] 张嘉怡. 有效创新激励还是有害税收竞争?——BEPS背景下“专利盒”政策的困境[J]. 中央财经大学学报,2015(5):3-11.

[5] 颜怡音,李芎莹.政府产业创新政策对企业智慧资本累积与经营积效之影响——以研发及人才培训为例[J].管理与系统,2013(4):755-791.

[6] 徐斌.市场失灵、机制设计与全球能源治理[J].世界经济与政治,2013(11):78-95.

[7] 李昌麒,应飞虎. 论经济法的独立性——基于对市场失灵最佳克服的视角[J]. 山西大学学报(哲学社会科学版),2001(3):26-33.

[8] 曼昆.经济学原理[M].梁小民,译.第三版.北京:三联书店,2001:232.

[9] 威廉·M·兰德斯,理查德·A·波斯纳.知识产权法的经济结构[M].金海军,译.北京:北京大学出版社,2005:17.

[10] 饶明辉.当代西方知识产权理论的哲学反思[M].北京:科学出版社,2008:23-24.

[11] 宁立志.知识产权法[M].武汉:武汉大学出版社,2011:32.

[12] 刘平.知识产权协调保护研究[M].北京:知识产权出版社,2012.

[13] 李明德.知识产权法[M].北京:法律出版社,2008:5.

[14] 吴汉东.知识产权多维度解读[M].北京:北京大学出版社,2008:169.

[15] 董英南,逯宇铎,刘大志. 三螺旋视阈下知识溢出效果研究[J]. 大连理工大学学报(社会科学版),2016(1):51-56.

[16] 杨明. 知识产权制度与知识财产创造者的行为选择[J]. 中外法学,2012(4):742-760.

[17] 罗伯特·考特,托马斯·尤伦.法和经济学[M].史晋川,董学兵,译.第五版.上海:格致出版社,2010:123.

[18] 黄汇. 版权法上公共领域的衰落与兴起[J]. 现代法学,2010(4):30-40.

[19] 许辉猛.著作权基本原理[M].北京:知识产权出版社,2011:125.

[20] 威廉·W·费舍尔.说话算数:技术、法律以及娱乐的未来[M].李旭,译.上海:上海三联书店,2008:89-98.

[21] 林秀芹. 从法律经济学的角度看专利制度的利弊——兼谈我国《专利法》的修订[J]. 现代法学,2004(4):110-115.

[22] 张怡.税法学[M].北京:法律出版社,2010:65.

责任编辑:袁付娜

Abstract: Promoting the IP industry can contribute to balancing private interest and public interest. Intellectual assets, as the object of IP, show strong public character that makes it possible and necessary for the government to use fiscal and taxation policy tools. However, there are a lot of differences in outside overflow between all kinds of IP, and even different phases from creating to dying out. Different kinds of fiscal and taxation incentive tools should be used, otherwise their justification and necessity will be questioned. Only taking difference and integration strategy in accordance with the character of different IP can we make full use of fiscal and taxation policy tools and achieve the legislative intent of IP law which aims at public interest.

Key words: intellectual property;public interest;policy incentives;fiscal and taxation tools