中国公共政策与公平分配

——基于国民收入分配流程的分析

2017-01-05王秀芝

王秀芝, 尹 磊

中国公共政策与公平分配

——基于国民收入分配流程的分析

王秀芝, 尹 磊

收入分配;公共政策;转移支出;税收负担

本文立足国民收入分配流程,从居民福利角度出发,将居民分配问题分解为居民收入分配、公共服务分配、税负分配和财富分配四个维度,并分析了公共政策在公平分配中的作用和效果。研究结论为:我国地区间、城乡间基本公共服务分配不平等程度较高;政府转移性支出对公平分配的贡献远高于个人所得税的效果;政府收入结构和税制结构使得税负分配具有明显的累退性;财产税的缺失导致在财富公平分配上存在政策空白。因此,应加大转移性支出力度,调整政府收入结构并优化税制结构,推进公共服务均等化,尽快推出房地产税。

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》(以下简称《十三五规划纲要》),将“人民生活水平和质量普遍提高”作为今后五年经济社会发展的七大主要目标之一,并具体细化为:就业、教育、文化体育、社保、医疗、住房等公共服务体系更加健全,基本公共服务均等化水平稳步提高。……就业比较充分,收入差距缩小,中等收入人口比重上升。而我国改革开放以来,经济发展长时间采用“效率优先、兼顾公平”的策略。然而,这种策略很多时候实际上是无法兼顾公平的,客观上导致居民收入分配差距逐渐扩大,并且近年来表现得尤为显著。国家统计局的数据显示,我国居民收入的基尼系数在2000年突破0.4的国际警戒线,2003年开始基尼系数每年均超过0.47。居民收入分配严重不公平引起了社会极大关注,也吸引了众多学者的目光。

政府的公共政策会对收入分配产生重要影响,这是不争的事实,因此有大量国内外学者从不同角度对公共政策的收入分配效应进行了研究。针对政府常用的公共政策手段,研究发现税收制度和转移性支出对缩小居民收入差距具有明显的作用,大部分国家的政府转移性支出对缩小收入分配差距的政策效果都十分显著。[1] [2] [3][4]

国外的研究普遍认为税收在改变收入分配状况方面具有重要影响,但是不同税种的政策效果存在明显的差异,个人所得税使OECD国家的基尼系数由平均0.329下降到0.296,[5]但是间接税随着收入的提高呈现出累退性的特征,[6]从而会恶化收入分配不公平的状况。因此,税制结构的优化有助于税收公平收入分配作用的发挥,[7]而由于制度上的差异,累进的所得税作用的发挥离不开有效的市场机制和政府监管手段,而很多发展中国家并不具备这些条件。[8]

也有学者从公共政策目标和公平的价值取向的高度对收入分配问题进行了研究,认为公共政策的最终目标是要提高居民的生活水平,有效的所得税和财产税制度设计对收入的再分配非常关键,而发展中国家因征管能力所限,往往依赖具有累退性的流转税。[9]同时,也有研究认为,公共政策有可能加大收入分配不公平的状况,即存在“逆向效应”。[10]

近年来,国内学者也十分关注公共政策对收入分配的影响。有人认为由于资金使用效率不高和分配不公,我国政府转移性支出对减少地区间收入差距的作用有限;[11]从效率和公平的关系来看,财政转移支付在促进地方公共服务发展和均等化中未能充分发挥作用,影响了社会福利和效用。[12]对于税收在收入分配中的作用,研究认为个人所得税的累进性受到免征额、边际税率和税率级次等因素的影响,[13]增值税具有较明显的累退性。[14]有的学者还发现了要素收入分配与居民收入分配之间存在密切联系。[15]此外,还有学者对我国税制的收入分配效应进行了测度,认为我国流转税比重过高,导致现行税制在整体上呈现出具有较强的累退性特征。[16]

总体而言,在公共政策与收入分配领域,国内外的研究在很多问题上取得了共识。问题在于,影响福利和效用的不仅是居民收入,政府支出、公共服务、税负状况和个人财产等都会对居民福利和效用产生重大影响。要全面理解居民分配状况,就必须沿着整个国民收入流程,从居民取得要素收入的起点到财富积累的终点,全面分析公共政策对公共分配的影响。本文的研究价值在于,它结合国民经济核算流程,厘清了公平分配的四个维度:居民收入分配、公共服务分配、税负分配和财富分配,进而详细分析了中国公共政策对公平分配的影响,在此基础上提出相关的改革建议。

一、公平分配的四个维度与政府作用

(一)国民收入分配流程

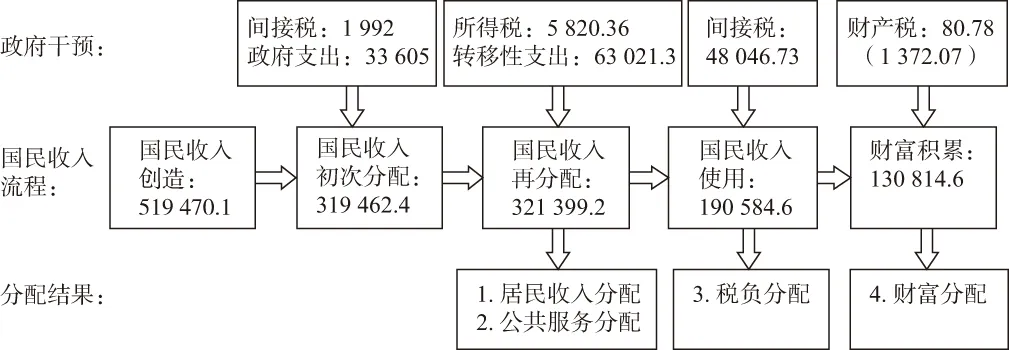

国民收入分配流程是:在国民收入创造环节,生产部门雇佣资本和劳动等生产要素从事生产,在国民收入创造过程中,要素所有者取得相应的要素收入,由此形成国民收入初次分配格局;国民收入初次分配有可能导致居民收入分配差距扩大,对此,政府通过对要素所有者征收所得税,以及对居民进行转移性支出改变分配格局,该环节称为国民收入再分配环节;国民收入经过再分配后形成政府、企业和居民可支配收入,可支配收入使用方向是储蓄(或称投资)和消费,该环节称为国民收入使用环节;居民投资收益会逐渐累积,由此形成居民财富。国民收入流程见图1。

图1 国民收入流程与政府干预**数据以2012年为例,根据《2012中国统计年鉴》、《中国财政年鉴2012》、《2012中国税务年鉴》计算整理,单位:亿元。

以2012年为例,在全部国民收入创造的价值中,国民收入初次分配的金额为319 462.4亿元,占比为61.5%。经过个人所得税和转移支出等公共政策工具,国民收入再分配的结果为321 399.2亿元,净增加1 936.8亿元。需要说明的是,除个人所得税外,在转移性支出中,社会保障缴款为25 061.6亿元,为国民收入的减少项;社会保险福利、社会补助和其他项目分别为23 930.7亿元、8 708.3亿元和5 320.7亿元,为国民收入的增加项,具体的居民个人差异会更加明显。在国民收入再分配形成的321 399.2亿元中,国民收入消费的金额为190 584.6元,占比为59.3%;政府课征的流转税包括增值税、营业税和消费税合计为48 046.73万元,将会通过商品价格和税负转嫁,影响居民的收入水平和效用。国民收入当年用于财富积累的金额为130 814.6亿元,财富积累的主要表现形式为房产。由于我国没有开征遗产税,房产税的课税对象为企业房产和个人的经营性房产,其中个人经营性房产缴纳的房产税为80.78亿元。

(二)公平分配的四个维度

沿着图1显示的国民收入分配流程,可以发现存在四个维度的公平分配:一是居民收入分配,分配结果直接决定着人们可支配收入水平;二是公共服务分配,政府提供的公共服务与个人消费一样会影响个人福利水平;三是税负分配,居民取得可支配收入后用之消费,消费品含有的商品税高低会影响居民消费的多寡;四是财富分配,财富随着时间累积,居民间财富水平差距会越拉越大,因此也是公共分配的关注对象。因此,要更加全面和系统地理解和把握公平分配的对象和内容。

就资金规模来看,在居民收入分配、公共服务分配、税负分配和财富分配四个维度中,转移性支出的金额最大,为63 021.3亿元,从理论上分析,应会对居民收入再分配和公共服务分配产生重大影响。其次是政府课征的相关税收,总规模为55 939.87亿元,其中间接税高达50 038.73亿元,占89.45%。如前所述,由于流转税具有明显的累退性,这可能会不利于收入的公平分配;个人所得税为5 820.36亿元,仅占10.4%,必然会大大弱化个人所得税的累进性和调节收入分配的作用。特别是,面对如此大规模的财富增量以及累积的财产存量,我国的财产税制度建设严重滞后,没有建立完备的财产税体系,客观上导致在财富分配的调控上几乎处于空白状态。

在这四种分配中,社会比较关注的是居民收入分配,主要是因为它比较明显,也容易度量。其他三种分配度量的难度较大,也比较隐蔽,不公平的情况不易为人察觉。实际上,由于公共服务分配、税负分配和财富分配都会对居民的福利平等和效用状况产生很大的影响,因此后三种分配公平也非常重要。我们将会通过一些数据和计算来度量后三种分配的不公平状况。

(三)政府干预手段

政府干预国民收入分配的经济手段主要是收入政策和支出政策,我们沿着国民收入流程分析政府是如何运用收支政策来干预国民收入分配的。

在国民收入初次分配环节,政府可针对流转商品(包括服务)征收商品税,征收商品税会改变要素的相对价格,[17]由此会影响生产结构。政府支出如果是生产性支出,就会进入企业的生产函数并影响生产;政府支出如果是消费性支出,就会进入家庭效用函数并影响居民效用水平。在此环节,政府收支会影响生产结构,从而影响国民收入初次分配格局。对居民而言,初次分配的收入不等于可支配收入,因此国民收入初次分配还不是分配研究的焦点。

在国民收入再分配环节,政府通过对要素收入征收劳动所得税或资本所得税来调节要素所有者的收入,政府转移性支出如养老金支出、救济支出等会变成居民转移性收入,因此所得税和政府转移性支出均会改变居民可支配收入,影响居民收入分配。同时,政府用于公共服务的支出又会影响公共服务分配。

在国民收入使用环节,居民将可支配收入用于消费或投资,当居民购买消费品时,消费品里面含有的商品税会提高商品的价格,从而增加居民的税负分配;投资所得包括投资收益和投资处置所得缴纳的税款也会影响居民的税负分配。

居民储蓄的一部分会作为财富积淀下来,财富的典型表现是房地产和遗产,当政府征收房地产税和遗产税时,又会改变和影响居民财富分配状况。

二、公共政策与居民收入分配

(一)居民收入分配现状

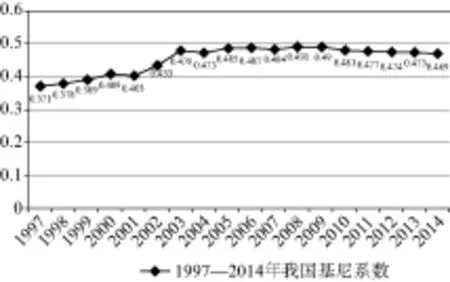

体现居民收入分配的状况最常用的指标是基尼系数,见图2。图中显示,居民内部收入差距自1997年起呈迅速上升趋势,2005年后处于相对平稳状态,近年来基尼系数徘徊在0.47左右。按照国际通用标准,基尼系数在0.3以下为最佳状态,在0.3—0.4之间为正常状态,超过0.4为警戒状态,达到0.6则属于社会动乱随时可能发生的危险状态。我国基尼系数居高不下,这是一个令人担忧的收入分配状况。

图2 中国历年基尼系数

资料来源:笔者根据《中国统计年鉴》相关资料绘制。

除了总体基尼系数升高之外,分税制改革后我国城乡居民间收入差距也呈扩大趋势。根据《中国统计年鉴》数据统计,1995年城镇居民人均收入为农村居民的2.71倍,2013年扩大到3.03倍。

(二)研究方法和数据

在国民收入的再分配环节,政府通过征收个人所得税和进行转移性支出改善初次分配不平等状况。测算这两大政策改善收入不平等状况的常用指标是RE指数,其公式为:

RE=Ga-Gb

其中,Ga、Gb分别表示政策实施前和实施后的居民收入分配状况,两者之差就代表政策改变收入不平等的效果。

本文数据来源于2002—2009年国家统计局城镇住户调查,把城镇家庭的各类收入按家庭人口数平均分摊到个人,分别计算人均收入的基尼系数。其中,家庭人口由城镇居民家庭基本情况调查表中的家庭人口数得出,是指在同一家庭内共同生活、共同消费的成员,它同户籍管理部门的“常住人口”的含义不尽一致。

在分析之前,我们会确定政策实施步骤及对应的居民收入指标。

第一步是确定市场收入。市场收入为政策工具介入前的居民收入,是劳动力、资本、技术和管理等生产要素按其在生产经营活动中的贡献参与分配所获得的收入。在国家统计局的住户调查数据中,家庭收入分为工资性收入、经营性收入、财产性收入和转移性收入。由于在考察政府收入再分配政策时,转移性收入应仅包括来自政府的部分,本文把非来自政府的转移性收入归入市场收入。在国家统计局的住户调查数据中,来自政府的转移性收入有养老金或离退休金、社会救济收入、赔偿收入、提取住房公积金和其他转移性收入。本文使用的市场收入=工资性收入+经营性收入+财产性收入+转移性收入中非来自政府的部分。

第二步是在第一步基础上,扣除社会保障缴费。社会保障缴费是政府向居民提供养老金、失业救济金等重要资金来源,缴费会改变居民收入水平,因此会影响居民收入分配。

第三步是在第二步基础上,扣除居民缴纳的个人所得税。个人所得税中对工资薪金所得征税部分,其计税依据是工资薪金所得,与社会保障缴费相同,也就是说是同时发生的。但是对个人所得征税还包括投资收入和其他所得,因此可认为个人所得税征税时点在社会保障缴费之后。

第四步是在第三步基础上,加上居民获得的政府转移性收入。这是居民取得的最终可支配收入。市场收入与可支配收入的关系如下式所示:

可支配收入=市场收入-社会保障缴费-个人所得税+政府转移性收入

(三)政策效果

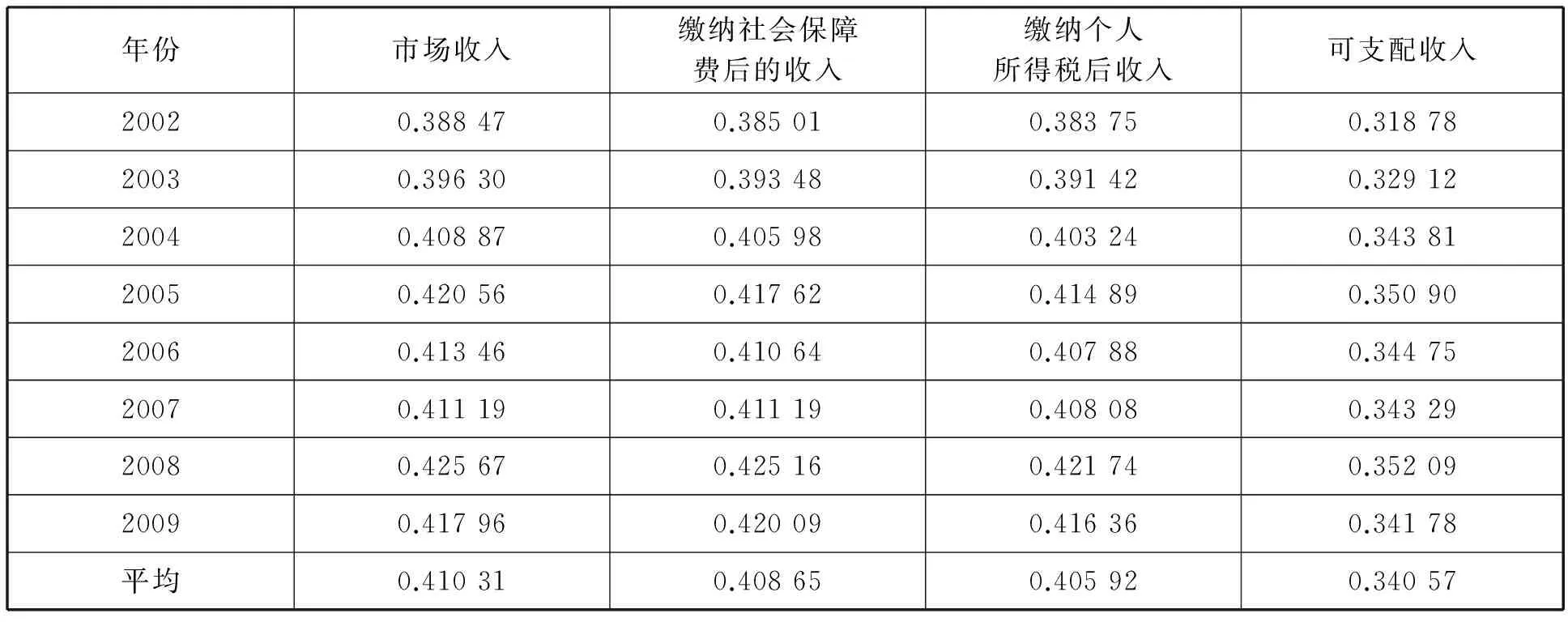

通过比较政策工具介入前后的基尼系数,可以得出该政策工具对收入差距的作用方向和效果,见表1。

表1 2002—2009年城镇居民人均收入基尼系数

表1显示,2002—2009年,我国城镇居民人均市场收入的基尼系数均值为0.410 31,这是由市场力量导致的我国不平等程度。而城镇居民人均可支配收入的基尼系数均值为0.340 57,与人均市场收入的基尼系数相比下降了0.069 74。也就是说,通过我国政府收入再分配政策的调节,城镇居民收入不平等程度下降了17%。从时间趋势来看,市场力量导致的收入差距呈波动上升趋势,2009年稍有下降,人均可支配收入的基尼系数与人均市场收入的基尼系数变化趋势相同。

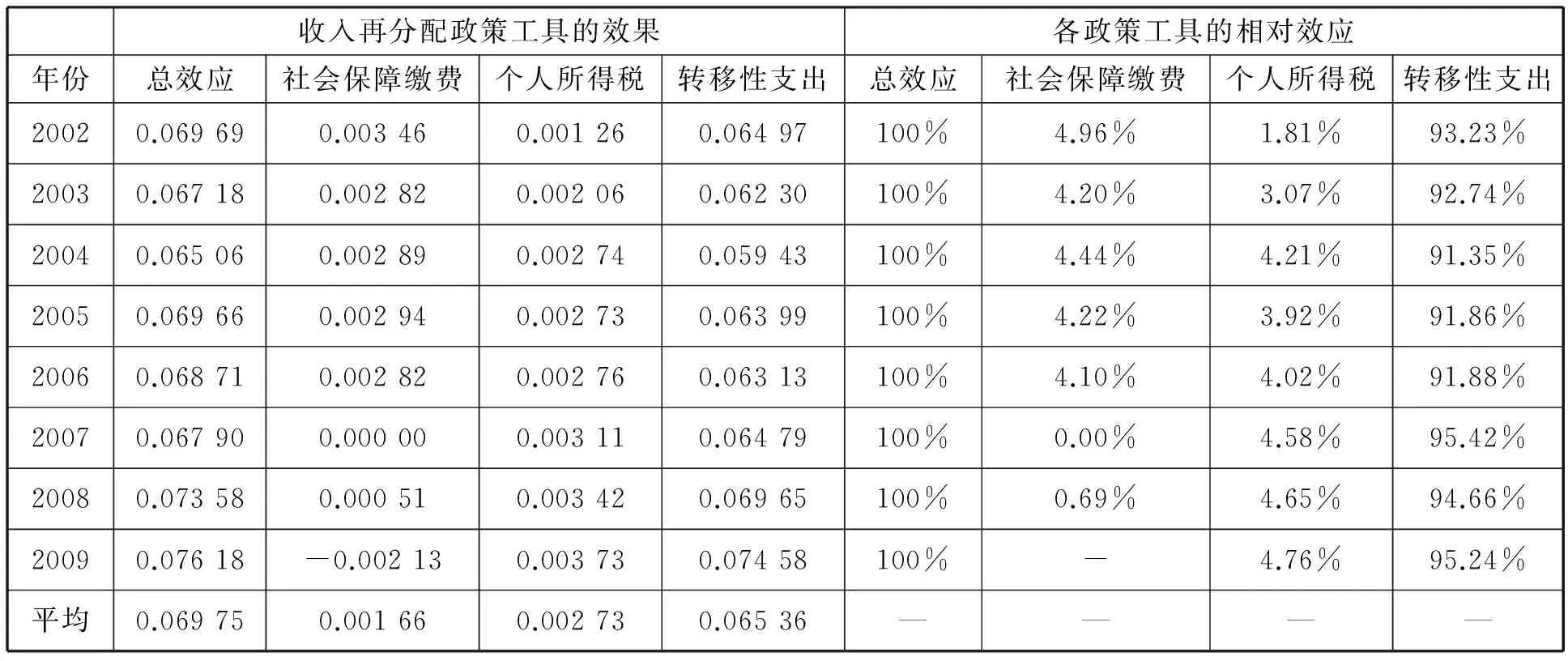

为了比较社会保障缴费、个人所得税和转移性支出对收入差距的作用效果,我们计算各政策工具介入后的RE指数,以及各政策工具的相对效应,见表2。

表2 收入再分配政策工具的效果和各政策工具的相对效应

注:2009年社会保障缴费对收入差距的调控效果为负数,个税和转移性支出的相对效应为其数值/个税及转移性支出效应数值之和。

由表2可知,社会保障缴费使基尼系数下降的均值为0.001 66,个人所得税使基尼系数下降的均值为0.002 73,转移性支出使基尼系数下降的均值为0.065 36。在收入再分配政策的总体效果中,三者占比的均值分别为3.23%,3.88%,93.30%。这说明,从基尼系数下降的幅度来看,转移性支出的调控效果更强。

从时间趋势来看,社会保障支出的效应数值在2002—2006年保持在0.003左右,2007年下降为0,2008年稍有上升,2009年降为负值。转移性支出的效应数值在2002—2004年持续下降,2005—2009年基本呈上升趋势,2009年为0.074 58。个人所得税的效应数值在2002—2009年基本呈上升趋势。

三、间接税与税负分配

(一)间接税影响税负分配的原因

间接税与直接税相对应,前者主要针对商品和服务征税,税收负担能够转嫁给消费者;后者主要针对所得或财产征税,税收负担不容易转嫁。由于征收间接税会发生税收转嫁,因此它会影响居民的税收负担分配。下面我们用简单的公式说明这一点。

令C和Y分别代表居民消费和可支配收入,a和b分别代表居民自发性消费和边际消费倾向,于是有:

C=a+bY

按照一般的税收归宿假设,在生产和消费环节征收的商品税都可以完全转嫁到最终消费品中,假定商品税税率为t,于是居民缴纳的商品税T占收入的比重为:

上式显示,居民的边际消费倾向越高,实际负担的税款占可支配收入的比重就越高。由于低收入者的边际消费倾向一般高于高收入者,因此低收入者负担的税收占比就高于高收入者,这就是间接税的累退性问题。这意味着一国商品税比重越高,税负分配越不平等。但是这种税负分配不公平却是发生在居民消费之时,而基尼系数测算是在居民取得收入之时,因此税负分配不公平又具有很强的隐蔽性。

我国的税制结构以商品税为主,直接税占总税收的比重仅为1/3左右。商品税的代表是增值税、营业税和消费税,如果不算进口商品税收,2013年三税占总税收的比重分别是26.8%、15.9%和8.2%,合计50.8%,全部税收收入中约70%是间接税,见图3。这种税制结构势必使得税负分配呈现较强的累退性。

(二)我国税负分配状况

岳希明[16]根据住户调查数据,按收入将居民从低到高分布进行10等分组,运用税收归宿的分析方法测算了每组居民负担的税收占居民税前收入的比,简称为平均有效税率,我们列举增值税、营业税和消费税这三个代表性税种的税负分配状况,结果见表3。

资料来源:岳希明,张斌,徐静:《我国税制的收入分配效应测度》,载《中国社会科学》2014年第6期。

表3显示,最低收入组的三税平均有效税率达23.3%,而最高收入组为13.5%,上下相差近10个百分点,其中增值税的累退性最强。也就是说,居民取得可支配收入后,低收入者每消费100元需纳23.3元的税,高收入者每消费100元需纳13.5元的税,税负分配明显不平等。

除此之外,在中国现行政府收入中,很多非税收入项目具有间接税的性质,如排污费、水资源费、矿产资源补偿费、教育费附加等收费,不仅在征收方面具有强制性,而且会直接增加企业的经营成本从而影响商品和服务的价格。这部分收费最终会全部或部分转化为最终消费品的价格,从而由消费者承担。这些收费体现在一般预算收入中“非税收入”项目,以及“政府性基金收入”中,2014年政府性基金收入达54 093亿元,当年税收收入为119 158亿元,政府性基金收入占税收收入的比重高达45.39%。收费也会加剧“税负”分配不平等,不过,这种不平等更加隐蔽,更难以度量出来。

四、政府支出与公共服务分配不公平

公共服务是一个宽泛的概念,根据公共服务的内容和形式,可以分为基础公共服务、经济公共服务、公共安全服务和社会公共服务。其中,社会公共服务是指政府为满足居民的生存、生活和发展等社会性需求,提供的教育、医疗和社会福利等公共服务。囿于篇幅和本文聚焦于公平分配和居民福利水平的研究,仅选取公共服务中的教育和医疗为例,来分析公共服务的公平分配问题。

(一)教育资源分配不公平

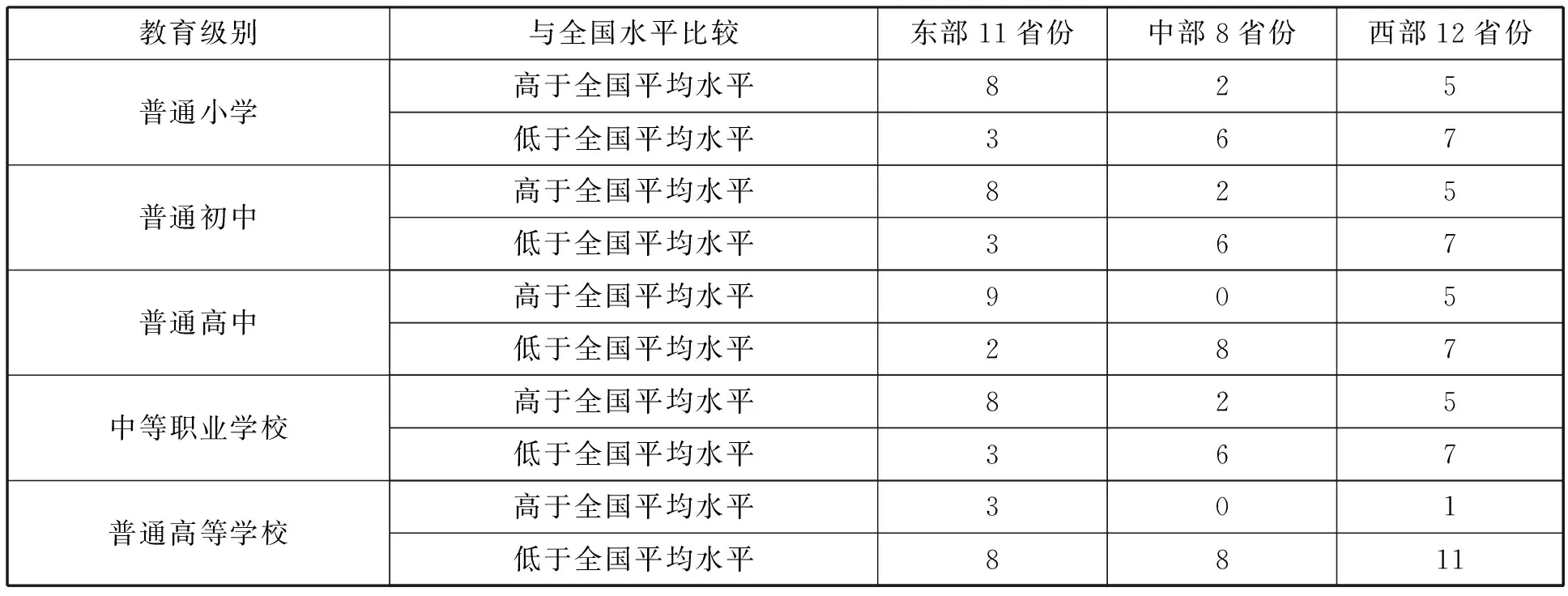

为了考察教育资源的分配状况,我们以公共财政教育支出为例。公共财政教育支出(包括教育事业费、基建经费和教育费附加)是公共财政预算中直接列在教育经费中的支出,包含中央和地方财政部门的公共财政预算中实际用于教育的费用,其中的主要部分是公共财政预算教育事业费支出。首先,我们来考察一下各省、自治区、直辖市之间的教育资源分布情况。根据教育部、国家统计局、财政部《关于2013年全国教育经费执行情况统计公告》(教财[2014]4号),不同地区之间的教育资源在分配上存在明显的差异,以基础教育和义务教育的起点——普通小学为例,最高的是北京市,生均21 727.88元,是全国平均水平6 901.77元的3.15倍;最低的是河南省,仅为3 913.95元,是全国平均水平的56.71%,是北京的18.01%。除普通高等学校外,各级学校的生均公共财政预算教育事业费支出可以说都呈现出较大的地区性差异。

其次,从东、中、西部的行政区划进行分类统计(见表4),考察教育资源配置的区域性差异。总体上看,无论是普通小学、初中、高中还是中等职业学校,各级教育的生均公共财政预算教育事业费,东部地区都是最高的,西部地区其次,中部地区处于最低水平。而普通高等学校生均教育支出水平,除了北京、上海和天津较高外,其他省份则较为平均。这反映了公共教育经费支出中存在的两个明显的问题:一是区域之间教育资源分配不均衡问题比较突出;二是教育资源分配上存在所谓的“中部塌陷”问题。

表4 2013年全国各地区各级教育生均公共财政预算教育事业费支出比较

资料来源:根据教育部、国家统计局、财政部《关于2013年全国教育经费执行情况统计公告》(教财〔2014〕4号)整理。

(二)医疗卫生资源分布不合理

为了说明地区之间医疗卫生财政支出的分配情况,表5给出了全国各个地区人均医疗卫生财政支出情况,并按照降序进行了排列。可以看到,人均医疗卫生财政支出超过1 000元的地区有北京、西藏和青海;人均支出水平低于500元的地区有山东和黑龙江。和教育资源的配置类似,不同地区之间特别是东、中、西部地区间政府医疗卫生支出水平差距明显。同样,由于东部省份地方经济和财政实力较强,西部地区有较高的中央财政转移支付支持,中部地区处于相对尴尬境地,同样存在“中部塌陷”问题。据统计,2013年人均卫生财政补贴东、中、西部分别为312、213和331元,地区差距较为明显,不利于地区间卫生资源的平衡和卫生服务能力的均等化,影响人人享有基本卫生服务目标的实现,影响卫生筹资的公平性。[18]

表5 2013年全国各地区人均医疗卫生财政支出情况

资料来源:根据《2014中国统计年鉴》计算整理。

可以看出,当前我国无论是公共服务中的教育还是医疗服务,都存在明显的地区差异和城乡差异。可以推断,除了具有完全非竞争性和非排他性的公共安全服务外,这种公共服务分配上的地区和城乡差异在基础公共服务、经济公共服务中也普遍存在。公共服务分配不公平不仅对居民的收入分配和效用产生重大影响,也与党中央国务院关于“公共服务均等化”的政策导向相违背。

五、财产税与财富分配不平等

(一)财富分配不平等状况

与住户收入调查数据相比,住户财富状况更具有隐蔽性,但是财富分配不平等急剧扩大是不争的事实。据福布斯中文网公布的2013年中国富豪榜显示,中国有168名净资产超过10亿美元的富豪,排名前400位的富豪,总财富达到3.474 6万亿元人民币,比2012年飙升35%。

近十年来,随着房产价格的迅速上升,资产价格攀升带来的财富再分配效应急剧扩大。在福布斯富豪排行榜单前100名中,来自房地产行业的富豪最多。但是由于没有大样本的住户财富调查数据,我们无法给出具体的财富分配基尼系数。

最近,北京大学中国社会科学调查中心发布了《中国民生发展报告·2014》,报告中指出,2012年全国家庭净财产均值为43.9万元,全国私人财产总存量为188.4兆元。中国的财产不平等程度在迅速升高:与1995年我国家庭净财产的基尼系数为0.45、2002年为0.55相比,2012年我国家庭净财产的基尼系数达到0.73。顶端1%的家庭占有全国1/3以上的财产,底端25%的家庭拥有的财产总量仅在1%左右。[19]这些数据说明中国财产分配不平等程度远高于收入分配、税负分配和公共服务分配,实施调整财产分配不平等的公共政策不容拖延。

(二)财产税缺失影响财产分配平等

调整财产分配的最有效政策是征收财产税,典型代表是房地产税和遗产税。我国居民的财产主要以房产形式呈现,征收房地产税有利于调节房产分配。居民一生积累的财富会通过遗产形式传递给下一代,因此征收累进的遗产税可调节居民间财产分配。但是在我国,这两种税基本处于缺失状态。

就房地产税而言,我国现行房产税主要是对企业房产和居民出租房产征税,对居民拥有房产征税仅在上海和重庆试点,因此可以说对居民房产基本未征税。近年来,对居民征收房地产税一直是社会各界讨论的热点话题,党的十八届三中全会明确提出,要加快房地产税立法并适时推进改革。客观看,对居民征收房地产税确实面临着很大困难,在确定房产权属、评估房产价值、选择征税对象等方面均有很大的争议,短期内房地产税难以出台。并且,即使开征房地产税,在很长一段时间内可能采用低税率、窄税基的形式,对它调节财产分配的效果不能抱有较高期待。

就遗产税而言,《国务院批转发展改革委等部门关于深化收入分配制度改革若干意见的通知》(国发[2013]6号)曾提出,要研究在适当时期开征遗产税问题。实际上,我国对开征遗产税似乎只是停留在探讨阶段,真正开征遗产税的可行性较小:一是征税比较困难,开征遗产税需要准确掌握纳税人的财产信息,税收征管难度很大;二是征税有顾虑,在资本跨境流动频繁的今天,开征遗产税担心促发资本外逃,反而对国家发展不利。

因此,总体而言,现行公共政策难以对公平分配状况的改善起到较大作用,政策的着力点应是在调节前三种分配上。

六、结 论

本文沿着国民收入分配流程,指出居民间公平分配主要有四个维度:收入分配、税负分配、公共服务分配和财产分配,并分析了公共政策在公平分配中的作用和效果,结论为:

第一,在国民收入再分配环节,个人所得税和政府转移性支出影响收入分配。目前,我国政府再分配政策可让居民间收入基尼系数降低6.97个百分点,其中政府转移性支出的贡献在95%左右,远高于个人所得税效果。

第二,在国民收入初次分配环节,政府用于公共服务支出会影响公共服务分配。我国地区间、城乡间基本公共服务分配存在很大的不平等,并且近十年来未得到明显改善。

第三,在国民收入使用环节,政府征收间接税会影响税负分配。我国税制结构以间接税为主,并且庞大的政府性基金也起到类似间接税作用,这种政府收入结构使得低收入者承担的税费高于高收入者,税负分配明显不平等。

第四,居民储蓄的结果会形成财产,政府征收财产税会影响财产分配。我国财产税近乎缺失,对改善财产分配基本没起到作用。

综合《十三五规划纲要》中提出的相关目标,以及我国经济发展趋势、财政收支结构及公共政策实施特点,我们认为,要缩小居民间分配差距,我国公共政策可做如下调整:一是进一步加大政府转移性支出力度,缩小居民收入分配差距;二是调整政府收入结构,降低间接税占比,提高直接税的比重,同时减少政府性基金规模,降低税负分配的累退性;三是要进一步均衡地区间财力差距,公共服务支出更多地向农村倾斜,缩小基本公共服务分配不平等;四是尽快推出房地产税,使之起到调节财产分配的作用。

[1] Harding,A..The Suffering Middle: Trends in Income Inequality in Australia,1982 to 1994[J].Australian Economic Review,1997,30(4).

[2] Wu,X.Perloff,Golan.Effects of Government Policies on Urban and Rural Income Inequality[J].Review of Income and Wealth,2006,52(2).

[3] Kim,Lambert.Redistributive Effect of U.S.Taxes and Public Transfers,1994—2004[J].Public Finance Review,2009,37(1).

[4] Caminada.The Redistributive Effect of Social Transfer Programs and Taxes: A Decomposition across Countries[J].International Social Security Review,2012,65(3).

[5] Wagstaff,A.Redistributive Effect,Progressivity and Differential Tax Treatment: Personal Income Taxes in Twelve OECD Countries[J].Journal of Public Economics,1999,26(4).

[6] Younger.S.Tax Incidence in Madagascar: An Analysis Using Household Data[J].The World Bank Economic Review,1999,13( 2).

[7] Borg.Income Distribution and Tax Structure:Empirical Test of the Meltzer-Richard Hypothesis[J].European Economic Review,2004,4(48).

[8] Bird,Zolt.Redistributi0n Via Taxation: The Limited Role of Personal Income Tax in Developing Countries[J].UCLA Law Review,2005,(52).

[9] Essama-Nssah.Assessing the Redistributive Effect of Fiscal Policy[R].The World Bank Poverty Reduction and Economic Management Network Poverty Reduction Group,2008,(4).

[10] Immervoll,H.Richardson,L.Redistribution Policy and Inequality Reduction in OECD Countries: What Has Changed in Two Decades?[Z].LIS Working Paper,2011,(571).

[11] 朱国才.转移支付缩小中国收入分配差距的效果分析[J] .财经理论与实践,2007,(3).

[12] 郭庆旺,贾俊雪.财政分权、政府组织结构与地方政府支出规模[J] .经济研究,2010,(11).

[13] 岳树民,卢艺,岳希明.免征额变动对个人所得税累进性的影响[J] .财贸经济,2011,(2).

[14] 万莹.我国流转税收入分配效应的实证分析[J] .当代财经,2012,(7).

[15] 吕冰洋.中国要素收入分配的测算[J] .经济研究,2012,(10).

[16] 岳希明,张斌,徐静.我国税制的收入分配效应测度[J] .中国社会科学,2014,(6).

[17] 郭庆旺,吕冰洋.论税收对要素收入分配的影响[J] .经济研究,2011,(6).

[18] 方鹏骞.中国医疗卫生事业发展报告(2014)/卫生改革与发展绿皮书[Z].北京:人民出版社,2015.

[19] 北京大学中国社会科学调查中心.中国民生发展报告(2014)[M] .北京:北京大学出版社,2014.

[责任编辑 陈翔云]

China’s Public Policy and Fair Distribution——Based on the Analysis of the National Income Distribution Process

Wang Xiuzhi, Yin Lei

(School of Finance, Renmin University of China, Beijing 100872)

income distribution; public policy; transfer payments; tax burden

Starting from the perspective of residents welfare, this paper has divided the residents income distribution into four dimensions as follows: residents income distribution, distribution of public services, tax burden distribution and wealth distribution. The paper also analyzes the role and effect of public policy in fair distribution. The conclusion is as below: distribution of basic public services is unfair among various regions and between rural and urban areas, government transfer payments play a bigger role in fair distribution than the individual income tax does in China, government revenue structure and tax system make the tax burden distribution obviously regressive, the absence of property tax leads to a policy gap in the fair distribution of wealth. Therefore, the government should increase transfer payments, adjust government revenue structure, optimize the tax system, promote the equalization of public services, and introduce real estate tax as soon as possible.

王秀芝,中国人民大学财政金融学院、中国财政金融政策研究中心副教授;尹磊,中国人民大学财政金融学院博士生(北京 100872)。