重庆市税收综合情况统计分析

2016-12-26陈维维

陈维维

摘要:重点研究与重庆市的税收有关的各种因素、变量以及样品。重庆市的税收受多种因素的影响,其中主要为重庆市地区生产总值以及重庆市财政预算支出。国有税收收入与地税税收收入所表现出来的对财政收入的影响存在差异,后者对重庆市财政收入的影响更加明显。

关键词:税收;地区生产总值;财政预算支出;财政收入

1.引言

为了详细了解重庆市税收收入的各项情况,文章主要从三个方面进行分析:税收的影响因素、税收如何影响财政收入、重庆市不同类型企业所缴纳的税类差异。

2.重庆市税收收入的影响因素

这里以重庆市的国有税收收入和地税税收收入分别为被解释变量,选取了地区生产总值(GDP)、地方财政一般预算支出以及商品零售价指数三个影响因素作为解释变量,用回归的方法分别分析它们对两种税收收入的影响情况。

选取的原始数据为从1996年到2014年的国有税收收入、地税税收收入、地区生产总值、财政预算支出以及商品零售价指数的数据。

2.1国有税收收入的影响因素

将商品零售价格指数去掉,只分析地区生产总值和财政预算支出对税收收入的影响。

设回归模型为:Y1=B0+B1X1+B2X2+u。

其中Y1代表国税税收收入;X1代表重庆的地区生产总值;X1代表重庆财政预算支出;X1代表商品零售价指数。商品零售价指数对国税税收收入的影响不明显。

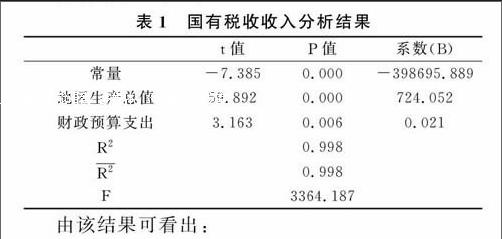

分析结果见表1。

由该结果可看出:

可决系数R2值为0.998,调整可决系数R2值为0.997,说明因变量Y中绝大部分可以由自变量x来解释,方程显著。F值为3364.187,明显大于临界值,说明方程拟合程度很好。以上表格也反映出每个变量的t值和P值都表现为显著,说明每个解释变量对被解释变量税收收入的影响都是显著的。

所以正确的模型形式为:Y=-398695.889+724.052X1+0.021X2。

2.2重庆市地税税收收入影响因素分析

设地税税收收入模型为:Y2=B0+B1X1+B2X2+B3X3+Ui。

商品零售价指数以及财政预算支出对地税税收收入的影响不明显。

结合以上分析结果将地区生产总值与地税税收收入做回归。

设模型为:Y=B0+B1X+ui(其中Y代表重庆地区地税税收收入,x代表地区生产总值。)

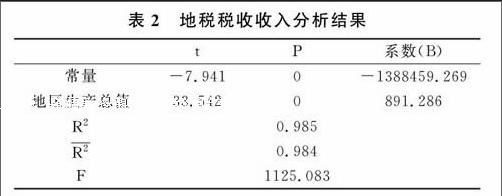

其分析结果见表2。

由该结果可知:

可决系数R2值为0.985,调整可决系数R2值为0.984,说明因变量Y中绝大部分可以由自变量x来解释,表明方程显著。该表反映出F值为1125.083,明显大于临界值,说明方程拟合程度很好。从P值和f值看,地区生产总值对地税税收收入的影响显著。因此,该回归模型的方程和变量均显著。

因此回归方程为:Y=-1388459.269+891.286X。

经济意义表现为:在假定其他变量不变的情况下,重庆市地区生产总值每增加1亿元,平均说来地税税收收入增加891.286万元。重庆市地税税收收入主要是受到重庆市地区生产总值的正向影响。

2.3综述

综上可知,国税税收收入在很大程度上受到地区生产总值的影响,财政预算支出对国税税收收入的影响次之,商品零售价指数对国税收入影响非常小。财政预算支出以及商品零售价指数这两个因素对地税收入的影响很小,地税税收收入的影响因素主要是地区生产总值的影响。

3.税收对重庆市财政收入的影响

由于税收作为国家财政收入的重要来源,是影响财政收入最重要的因素,因此需要分析重庆地区国民税收收入以及地税税收收入两种税收所包含的不同类型的税收收入对重庆财政收入的影响情况。

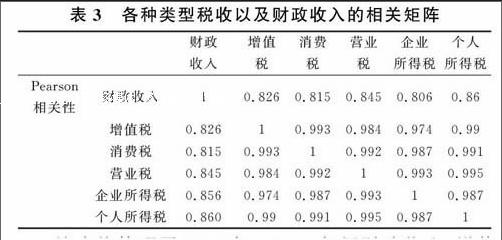

以下对各种类型的税收以及财政收入的相关性进行研究,了解它们的相关性,以了解国有税收收入与地税税收收入是否存在差异以及国有税收收入与地税税收收入所表现出来的对财政收入的影响是否存在差异。各种类型税收以及财政收入的相关矩阵如表3所示。

该表格体现了1996年-2014年间财政收入、增值税、消费税、营业税、企业所得税以及个人所得税之间的相关系数。从该结果可以看出每种税收与其它类型的税收相关关系都比较强。其中也可以简单看出增值税与消费税的相关性较强,这两项税收属于国民税收;营业税、企业所得税以及个人所得税的相关性较强,这三项税收同属于地税税收。这说明国有税收收入与地税税收收入的确存在差异。财政收入与营业税、企业所得税、个人所得税的相关系数比它与增值税、消费税的相关系数更强,说明国有税收收入与地税税收收入所表现出来的对财政收入的影响也存在差异,即地税税收收入对重庆市财政收入的影响更加明显。

4.税收类型与重庆市企业类型关系分析

由以上分析结果可知,地税税收收入对重庆市财政收入具有很大影响,为进一步探究重庆市各个类型企业主要缴纳的哪种类型的地税,即了解缴纳的各类型地税在不同类型企业中的分布情况,以下对各类型地税收入与企业类型进行分析。

4.1构成情况

4.1.1税收类型构成

由于在数据收集阶段固定资产方向调节税和屠宰税数据缺失,因此此处不将这两者纳入分析范围。最终确定为营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产和城市房地产税、印花税、城镇土地使用税、土地增值税、车船税、烟叶税、耕地占用税、契税这几种。

4.1.2企业类型构成

根据统计不同类型的企业,包括内资企业(分别为:国有企业、集体企业、股份合作企业、联营企业、股份公司、私营企业以及其他企业)和非内资企业(主要有:港澳台投资企业、外商投资企业、个体经营以及乡镇企业)的税收类型也存在一定差异,因此企业类型与税收在结构上会存在一定的差异。这里采用以上13种类型的税收作分析。

4.2对应分析

根据分析,可得因子平面图如图1(图中数字1~11分别表示国有企业、集体企业、股份合作企业、联营企业、股份公司、私营企业、其他企业、港澳台投资企业、外商投资企业、个体经营、乡镇企业)。

由该因子平面图可知:11种类型的企业之间距离不大,总的来看区别不大,但仍然可以大致可分为3类:第一类:编号为2、3、4、5、6、8、10、11的样品,即政府从集体企业、股份合作企业、联营企业、股份公司、私营企业、港澳台投资企业、个体经营、乡镇企业这几种类型的企业收取的税收主要为营业税、企业所得税、个人所得税、房产和城市房地产税、城镇土地使用税、土地增值税、契税。其中对样品11(乡镇企业)收取的以个人所得税为主。第二类:编号为7的样品,即内资企业中的其他企业所缴纳的税收种类主要是耕地占用税。第三类:编号为1和9的样品,即国有企业和外商投资企业,它们缴纳的税类主要是印花税、资源税以及城市维护建设税。

在最后分类结果中可看出车船税和烟叶税没有与任何一种类型的企业距离较近。由于数据收集阶段车船税和烟叶税的部分数据已经缺失了,因此此处不对这两种类型的税收进行归类。

5.结论

首先,重庆市的税收受多种因素的影响,其中主要为重庆市地区生产总值以及重庆市财政预算支出。国税税收收入在很大程度上受到地区生产总值的影响,财政预算支出对国税税收收入的影响次之。而地税税收收入的影响因素主要是地区生产总值的影响。其次,分析了国有税收收入与地税税收收入所表现出来的对财政收入的影响存在差异,后者对重庆市财政收入的影响更加明显。最后,由于地税对重庆市财政收入影响显著,便将在各类型地税收入中,不同类型的企业也表现出的差异进行了分析,其结果为:政府从集体企业、股份合作企业、联营企业、股份公司、私营企业、港澳台投资企业、个体经营、乡镇企业这几种类型的企业收取的税收主要为营业税、企业所得税、个人所得税、房产和城市房地产税、城镇土地使用税、土地增值税和契税;内资企业中的其他企业所缴纳的主要是耕地占用税;国有企业、外商投资企业缴纳的主要是印花税、资源税以及城市维护建设税。

因此,以重庆市的税收情况来看,以上对税收综合情况的分析,体现出税收可以反映重庆市经济发展情况的各个方面(包括地区生产总值、财政预算支出、财政收入等)。由此可推知重庆的税收情况如果出现异常,就反映了重庆市某经济环节存在问题,重庆的发展也会受到相应影响。因此,可采取完善税收管理制度、加强税收监督以及加大对违反税收制度人员的惩戒力度等措施来保证重庆市税收体系的完善。