“营改增”对现金—现金流敏感性的影响

——基于分层线性模型(HLM)的检验

2016-12-10乔睿蕾陈良华

乔睿蕾,陈良华

(东南大学经济管理学院,江苏南京 211189)

“营改增”对现金—现金流敏感性的影响

——基于分层线性模型(HLM)的检验

乔睿蕾,陈良华

(东南大学经济管理学院,江苏南京 211189)

“营改增”是我国近年来财税体制改革的重要组成部分,其对微观企业的政策效应具有重要意义。由于企业的行为特征与其所处地区的市场环境密切相关,文章运用分层线性模型,将企业嵌入其所处地区的市场环境中,分析“营改增”对不同地区企业现金-现金流敏感性的政策效应,以此发现“营改增”对我国差异性市场化环境下企业现金持有政策的引导作用。研究表明,“营改增”可以显著降低企业现金-现金流敏感性,且处于不同市场化程度地区的企业受到“营改增”政策的影响程度不同,“营改增”对处于市场化程度较低地区的企业现金-现金流敏感性降低作用更显著。此研究对于宏观部门进一步决策具有一定的指导意义。

营改增;现金-现金流敏感性;市场化程度;分层线性模型

一、引言

近年来,全球金融风险加大,我国经济结构失调,这意味着我国经济将经历一个较长时间的下行过程,在此压力下,越来越多的企业意识到现金管理的重要性。现金是维持企业生存和发展的重要资产,现金持有决策作为企业重要的财务决策之一,也一直受到学术界和实务界的普遍关注。如何权衡确定留存来自经营活动现金流的最佳程度,以确保将来更有价值的投资项目的现金-现金流敏感性问题变得至关重要[1]。企业的现金决策不仅受到企业自身因素的影响,还会受到其所处的宏观环境的制约,政府政策就是宏观环境中对企业产生重要影响的一个因素[2]。

本文基于我国各地区间市场化程度的固有差异,运用分层线性模型,考察“营改增”对处于不同地区的企业现金-现金流敏感性的不同影响程度,旨在分析“营改增”对哪些地区的企业带来的改革红利最大,以此发现“营改增”对我国差异性市场化环境下企业现金持有政策的引导作用,为促进企业健康发展、引导企业合理配置资源从而提高整个市场的资源利用效率、推动产业结构转型升级并为持续推进供给侧改革提供参考。

二、理论分析与研究假设

(一)“营改增”对企业现金-现金流敏感性的影响

我国推行“营改增”改革经历了三个阶段:第一阶段为部分地区、部分行业试点阶段。“营改增”于2012年1月1日在上海开始实施,所涉及的行业包括交通运输业和部分现代服务业,即简称“6+1”行业。2012年9月至12月,“营改增”在北京、天津、江苏、浙江、安徽、福建、湖北、广东、厦门和深圳开始实施。第二阶段为上述部分服务行业(简称1+6)在全国推广实施阶段。2013年8月后交通运输业和部分现代服务业(简称1+6)开始在全国推行;2014年1月1日增加了邮政和铁路等行业试点工作;2014年6月1日起,又增加了电信业的试点工作。第三阶段为全面实施“营改增”实施工作阶段。2016年5月1日起将最后实施营业税行业(建筑业、房地产业、金融业、生活服务业等)纳入增值税试点范围,自此之后,营业税退出历史舞台,增值税全面替代营业税。由于“营改增”的实施关系到企业以及整个国民经济方方面面,此次国务院(2016财字[46]文件,《国家税务总局关于进一步明确全面推开营改增试点金融业有关政策的通知》)下文直接给各地区政府,要求其管理和推行,而不是通过税务系统来执行,可见全面实施“营改增”对企业等影响的重要程度。

国内关于“营改增”的研究始于1994年,并以2012年“营改增”试点实施为界,大致分为两个阶段。2012年试点以前,关于“营改增”的研究主要集中于营业税是否改革增值税、“营改增”之后对行业税负的影响两个方面,2012年以后,针对“营改增”的研究大多转变为其实际实施效果,主要集中在宏观影响方面。潘文轩(2013)、田志伟(2014)等学者研究了“营改增”对行业税负的影响。潘文轩(2013)指出“营改增”使得部分试点行业的整体税负不减反增,并分析了“营改增”政策对服务业税负产生的双重效应[3]。田志伟(2013)运用CGE模型,测算了“营改增”行业和原增值税纳税行业的营业税、增值税两税税负变化,发现对于改革行业,税负变化很大且行业差异显著,其中“交通运输业”是唯一两税税负上升的行业;对于原征营业税且未改革的行业,税负没有明显变化[4]。高培勇(2014)、孙正(2015)等学者研究了“营改增”对经济效率和国民收入分配的影响。高培勇(2014)探讨了“营改增”政策对国民收入分配的影响[5]。孙正(2015)构建了关于国民收入分配格局的双重差分模型研究“营改增”对国民收入分配的影响,检验了2012年“营改增”的政策效应,发现改革降低了政府在国民收入分配中的所得份额,提高了居民、企业在收入分配中的所得份额。安体富(2013)、周克清(2014)等学者研究了“营改增”对中央地方财政收入的影响。其中,安体富(2013)认为,“营改增”短期内会减少政府的财政收入,但该项改革在长期内可以扩大税基,丰富税源,缓解财政收入的减少。周克清(2014)分析了“营改增”对国民收入分配产生的调节效应[6]。除此之外,也有部分学者运用上市公司的微观数据探讨了“营改增”对微观企业的影响,如袁从帅(2015)、赵连伟(2015)研究了“营改增”对企业投资、研发投入、劳动雇佣及企业成长效应的影响[7-8],李成等(2015)研究了“营改增”对企业固定资产投资、人均销售额、全要素生产率的影响[9]。

“营改增”的实施会影响到企业生产经营、对外投资和利润分配等各个方面,也会对企业的现金政策产生影响,通过改善企业的现金持有状况影响企业的现金-现金流敏感性。一方面,“营改增”通过完善增值税抵扣链条,减少了企业的税收负担,降低了企业成本,使企业的自有资金变得相对充裕,综合来看会增加企业的当期经营现金流量,这会在一定程度上丰富企业的融资渠道,降低企业的融资成本,缓解企业的融资约束状况,进而促使企业调整生产经营活动中的现金持有行为,最终降低企业的现金-现金流敏感性。另一方面,已有学者通过分析证明,“营改增”后由于购买固定资产可以抵扣进项税额,且外购专利技术、商标权等无形资产时也可以抵扣进项税额,抵扣优惠相当于给企业带来了资本价格方面的优惠,从而可以有效促进企业固定资产等方面的投资,而企业资金有限,投资除了需要从外部资本市场获得一部分融资之外,还需要从企业内部持有的现金中抽调一大部分,因而会导致企业积极减少现金持有量以供投资之需,从而使现金-现金流敏感性降低。由此,本文提出假设1。

H1:“营改增”会显著降低企业的现金-现金流敏感性。

(二)市场化程度约束下“营改增”政策效应的异质性

市场化程度反映了我国由计划经济向市场经济转变的程度,是一系列经济、社会、法律乃至政治体制的综合量度,由于资源禀赋、地理位置、国家政策等方面的差异,我国市场化进程虽然已经取得明显的成就,但是各地区之间的市场化程度仍存在明显差异,这直接导致处于不同地区的企业所处环境的差异,并表现出不同的特征。众多学者曾基于我国地区间市场化程度的差异考察其对企业行为特征的影响。杨兴全(2014)认为,市场化程度的提高与管理层权利对现金持有水平的影响呈反向关系,并可以弱化管理层权利导致的持有现金对企业价值的负面效应,同时可以抑制过度投资。伴随政府质量的提升,市场化程度较低地区的企业受惠于制度环境的优化,现金-现金流敏感性明显降低,而市场化程度高的地区企业这一变化并不明显[10]。陈志斌(2015)等学者认为,市场化程度会影响不同地区政府质量提升对企业现金-现金流敏感性的缓解作用,即伴随着政府质量的提升,市场化程度较低地区的企业受惠于制度环境的优化,其现金-现金流敏感性显著降低,而市场化程度较高地区的这一变化并不明显。

经验研究结果表明,在规避企业融资风险、缓解企业融资约束等方面,市场化程度对企业融资活动具有积极的推进作用[11]。市场化程度越高,中介机构发育和法律执行效果越好,政府及社会对企业经理监督机制越健全,媒体的治理作用更加有效,完善的制度环境为企业的经营、投资与筹资创造了良好的条件。市场化程度低的地区市场交易成本高,投资者监管不到位,会导致处于这些地区的企业面临较严重的融资约束,伴随“营改增”等一系列改革政策的推行,政府希望通过财税体制改革推进我国各地区的经济发展,提升市场化程度低的地区的经济活力,使得该地区的外部融资环境等发生明显好转,从而使这些企业从经营活动现金流量中留存现金的动机降低,即“营改增”可以更显著地降低市场化程度低的地区企业的现金-现金流敏感性。高市场化程度地区的企业本身处于较为良好市场环境中,面临的融资环境较宽松,“营改增”对其现金-现金流敏感性的降低作用可能并不明显。由此,本文提出假设2-3。

H2:企业所处地区的市场化程度会显著影响“营改增”对企业现金-现金流敏感性的作用。

H3:处于市场化程度低的地区的企业,“营改增”对其现金-现金流敏感性的降低作用更显著;处于市场化程度高的地区的企业,“营改增”对其现金-现金流敏感性的降低作用不明显。

三、研究设计

(一)样本选取与数据来源

“营改增”于2012年1月1日在上海交通运输业和部分现代服务业开始实施,2012年9月至12月在北京、天津、江苏、浙江、安徽、福建、湖北、广东、厦门和深圳开始实施,2013年8月后开始在全国推行,这种政策实施具有分批分阶段的特征,为了避免政策效应估计的偏差,本文将2012年实施改革的试点地区上市公司剔除(包括上海及北京、天津、江苏、浙江、安徽、福建、湖北、广东、厦门和深圳),将2013年8月以后实施改革的上市公司作为研究对象,这样可以保证研究样本在改革时间上的一致性,仅需要考虑该年度改革与否的变量(post)即可。本文选取2011-2015年间“营改增”试点行业上市公司作为研究对象,为了保证数据的准确性,将样本数据进行了以下处理:①剔除披露数据信息不全的企业;②剔除5年中财务数据有重大疏漏和暗中问题的企业;③剔除资产负债率大于1即资不抵债的企业。最终,获得113个企业5年间共565个研究样本,数据主要来源于CSMAR数据库。

OLS分析背后存在一个重要的假定,即个案之间都是完全独立的,而这种假定与现实之间有很大的出入。因为个案通常隶属于不同的组群,每个组群内部的个案之间往往存在很多相似之处,即组内同质性,而各个组群之间往往又存在明显的差异,即组间异质性。由于这两点原因,当常规回归分析应用于以上这种类型的数据时,很可能导致估计结果的偏差[12]。本文认为应基于我国各省份市场化程度的不同,将样本企业嵌入其所隶属的地区,地区市场化程度的不同会导致不同地区的企业“营改增”对现金-现金流敏感性政策效应有显著差异,而同属一个地区的企业之间“营改增”政策效应可能存在一定的同质性。因此,本文选择使用多层模型(HLM)进行分析,把企业包含在其所属地区层面中,可以使数据的分析结果更加精确。

HLM软件是专门用于研究具有分层嵌套数据结构的因果关系的软件。相对于传统回归分析方法,HLM可以考虑不同层次变量的信息和随机误差,使参数估计和假设检验结果更有效,并且可以通过计算不同水平的变异在总变异中的比率来确定各个水平对因变量的解释比例。

(二)变量设置

(1)被解释变量。本文将现金持有量的变动(△Cash)作为被解释变量进行研究,计算方法参考Opler等学者的做法,使用现金与总资产的比值衡量。

(2)解释变量。包括现金流量(CF)和“营改增”政策变量(post)。现金流量变量(CF)采用Almeida基准模型中关于现金流量的计算方式,即公司经营活动产生的现金流量净额。“营改增”政策变量(post)为哑变量,由于已经将2012年改革的地区企业剔除,因此样本不存在改革时间上的差异,将改革前变量取值为0,改革后取值为1。

(3)控制变量。参考以往相关研究,本文将企业规模(Size)、资产负债率(Lev)、企业成长性(Q)、固定资产投资(Inv)、现金股利(Div)、负债的变化额(△D)、权益的变化额(△E)等作为研究的控制变量,并对所有样本进行了行业控制。

(4)分层变量。市场化程度指数(Mar)。根据研究需要,本文将进行分层数据统计分析。本文认为应基于我国各省份市场化程度的不同,将样本企业嵌入其所隶属的地区,地区市场化程度的不同会导致不同地区的企业“营改增”对现金-现金流敏感性政策效应有显著差异,而同属一个地区的企业之间“营改增”政策效应可能存在一定的相似性。因此选择市场化程度作为分层变量进行分析,把企业包含在其所属地区层面中,可以使数据的分析结果更加精确。

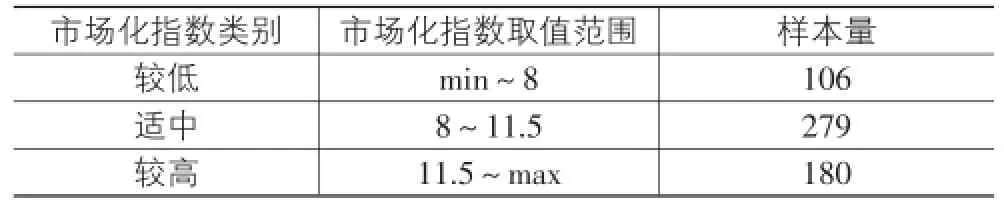

市场化程度变量(Mar)参考樊纲等编制的《中国市场化指数》获得,市场化综合指数包括政府与市场的关系、非国有经济发展、产品市场发育、要素市场发育以及中介组织发育和法律五个部分构成,因数据截止到2009年,本文参照杨兴全(2014)的做法,2010年的市场化指数等于2009年的市场化指数加上2007年、2008年、2009年这三年的市场化指数相对于前一年市场化指数增加值的平均数。同时,通过做直方图的方式将市场化指数分为较低、适中、较高三部分,具体分类结果见表1所列。

表1 地区市场化指数分类

隶属于不同地区的企业现金持有量净变动额之间具有显著的差异。根据表1中对企业隶属地区市场化程度的划分,计算出隶属于地区市场化程度指数较低、适中、较高的三类企业的平均市场化指数值以及三类地区的企业所对应的平均现金持有量净变动额。从表2中可以看出,企业隶属的各地区市场化程度指数值之间差异较大,每类地区企业所对应的现金持有量净变动额之间也存在很大的差异,且随着企业所隶属地区的市场化程度指数增加,现金持有量净变动额呈现逐渐减小的趋势。表中的F值代表根据地区市场化程度指数值的分类对现金持有量净变动额进行方差分析的估计结果,F值很大且达到了5%的显著性水平,说明隶属于不同市场化程度地区的企业现金持有量净变动额之间差异很大,同时证明了根据企业隶属地区的市场化程度指数分层是可行的。

表2 隶属于不同效益市场化程度地区的企业现金持有量净变动额比较

(三)分层模型列示

1.构建空模型

根据本文数据特点和研究目的,采用两层线性模型对样本数据进行分析,层1反映涉及“营改增”企业的特征,层2反映各企业所在地区市场化程度特征。进行HLM分析的第一个步骤是构建空模型。空模型是指各层方程中都不设自变量的模型,其结果可以说明总结果测量变异中由组内变异和组间变异分别引起多大程度的改变,并以此确定样本数据是否适合采用分层分析的方法[13]。本文构建的空模型如下:

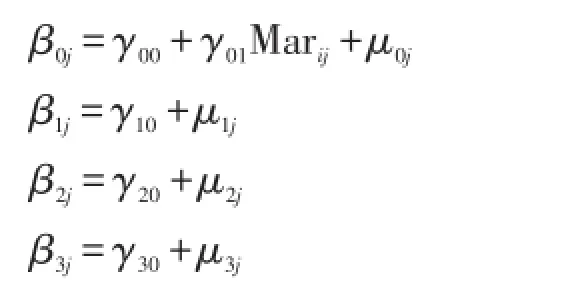

层2(反映地区层面的市场化程度特征):

式(1)中,i表示第i个企业,j表示地区市场化程度类型,△Cashij表示从属于第j个地区市场化程度类型中的第i个企业的现金持有量净变动额;β0j表示第j个地区市场化程度类型企业的平均现金持有量净变动额;γ00表示全部企业平均现金持有量净变动额;rij表示企业层面的随机误差项,并且满足rij~N(0,σ2);u0j表示地区市场化程度层面的随机误差项,并且满足u0j~N(0,σμ02),Cov(rij,u0j)=0。

当空模型的运行结果显示u0j的方差统计量显著时,说明样本数据适合应用分层模型进行分析,若不显著,则只需运用传统的OLS模型。根据计算组内相关系数(Intra-class Correlation)的经典定义(Shrout& Fleiss,1979):ICC=σμ02/(σμ02+σ2),可以得出地区市场化程度层面的变异占企业现金持有量净变动额总变异的比例,该值越大,说明地区市场化程度层面的变异对企业现金持有量净变动额的作用越大。

2.将两层变量纳入空模型

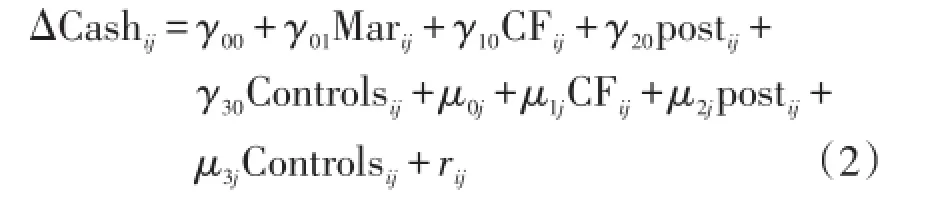

如果模型1显示u0j的方差统计量显著,即隶属于不同地区的企业现金持有量净变动额存在显著差异,则可将企业层面和地区市场化程度层面的变量纳入空模型中,研究两个层面对企业现金持有量净变动额的影响。第一层的方程中设置了企业层面上“营改增”政策变量post、现金流量CF以及其他控制变量对企业现金持有量净变动额的影响,为了使输出结果更便于理解,本文将“营改增”政策变量、现金流量CF和其他控制变量均按照组内平均值进行了中心化处理。由于样本规模有限,将第二层中的所有斜率模型都设定为固定效应模型,目的是尽量保持必要的统计显著性水平[14]。本文构建的纳入两层变量的完全模型如下:

层1(反映企业特征):

层2(反映效益特征):

混合模型:

模型2中,post表示“营改增”政策变量,改革前取值为0,改革后取值为1,CF表示企业的现金流量,Controls表示其余的控制变量。β1j、β2j和β3j表示解释变量和控制变量对被解释变量的效应,体现了由于解释变量和控制变量特征不同而导致的每个个体企业现金持有量净变动额对所有企业现金持有量净变动额平均水平的系统性偏离。Mar为反映地区市场化程度特征的变量,各式中的γ系数反映各地区层级变量的效应。

四、实证研究结果与分析

(一)描述性统计结果

主要变量的描述性统计结果见表3所列。从表中可以看出,大多数企业会持有一定数量的现金,现金持有的变化量有正有负,说明样本企业中有些企业当年持有的现金比上年减少,有些比上年增加,均值为0.013,中位数为0.006,说明有一部分企业持有了较多数量的现金导致均值明显偏高。各企业经营现金流的产生能力较强,投资额较大。股利支付率普遍偏小,各企业股利支付率之间差异不大但极端化严重。大多数企业的财务杠杆维持在一个比较适中的水平上。企业规模之间的差异较大。市场化程度指数均值为9.805,中位数为10.056,说明有一些地区的市场化程度严重偏低,但大多数地区市场化程度指数适中,标准差较大,说明地区之间市场化程度差异较大。

表3 描述性统计结果

(二)“营改增”对企业现金-现金流敏感性影响的估计结果

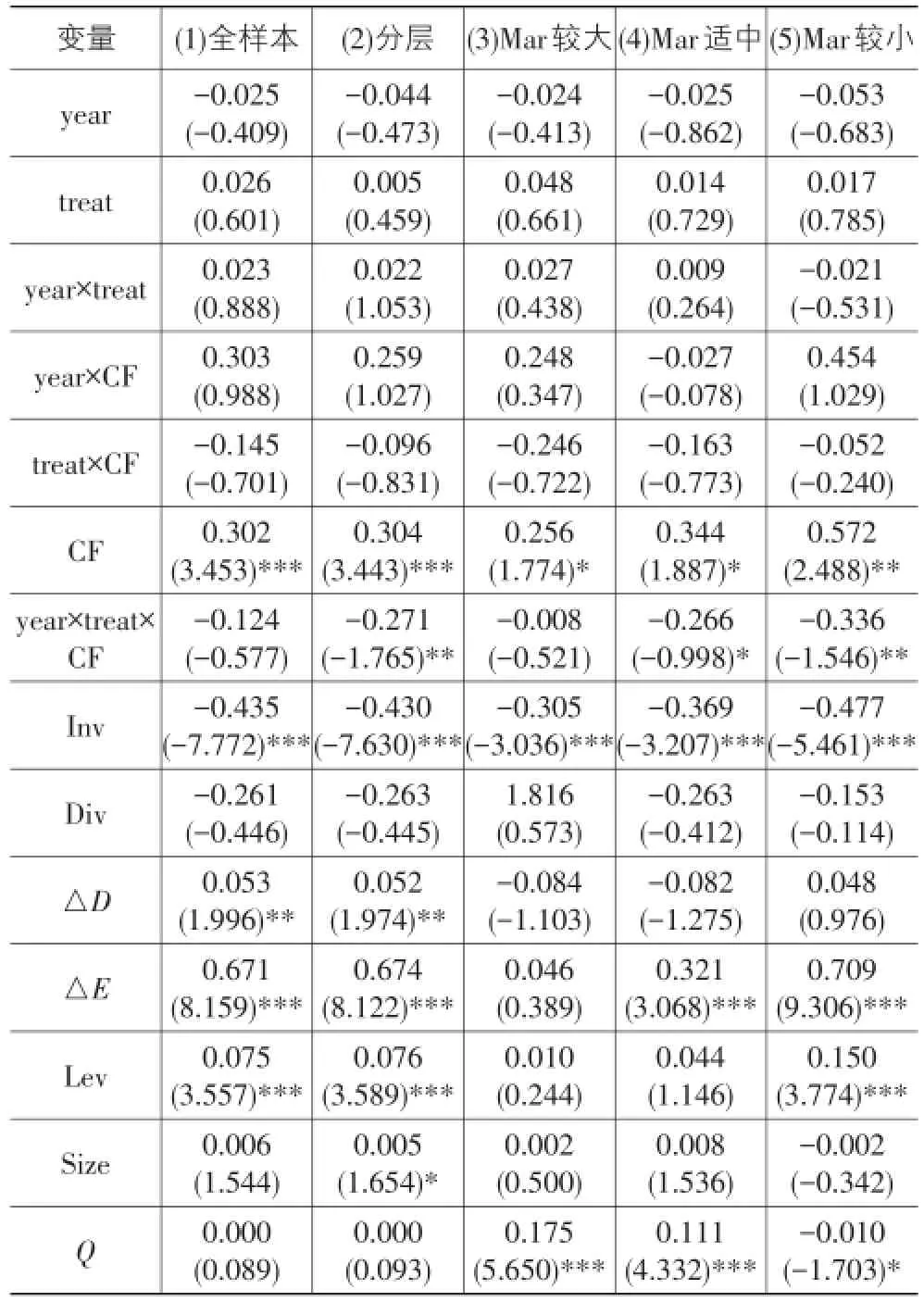

表5第(1)列为“营改增”对全样本企业现金-现金流敏感性影响的分析结果。对于全样本企业,在不考虑地区市场化程度指数差异的情况下,“营改增”之前,企业的现金-现金流敏感性系数为0.302(3.453),且在1%的水平上达到显著,说明在改革之前,企业普遍持有较多数量的现金,现金持有量净变动额随经营现金流量的增加而显著增加,表现出显著的现金-现金流敏感性。“营改增”之后,企业现金-现金流敏感性系数变为-0.124(-0.577),但并没有达到显著水平,说明“营改增”可以在一定程度上降低企业的现金-现金流敏感性,减少企业的现金持有量,但这种降低作用不明显,假设1得到证明。此外,投资与现金持有量之间存在非常显著的负相关关系,说明投资会消耗大量现金,当企业面临投资机会时会显著减少现金持有量,将更多的资金用于投资,这也与“营改增”促进投资的研究结论相符,“营改增”通过促进投资使企业积极调整现金持有策略,减少现金持有量,降低现金的持有成本,为获得更多的投资收益做贡献。企业的财务杠杆与现金持有量呈现显著的正相关关系,说明较高财务杠杆的企业由于存在一定的债务压力和财务风险,倾向于持有更多现金。

(三)市场化程度对“营改增”政策效应影响的分层模型估计结果

由于以上对“营改增”政策效应的分析表明,“营改增”可以在一定程度上降低企业的现金-现金流敏感性,但这种降低作用比较并不明显,原因可能是其对某些不敏感企业的政策效应掩盖了其对整体企业的政策效应,导致对全样本企业的估计结果不显著,或是由于存在其他重要影响因素会改变“营改增”对企业现金-现金流敏感性的政策效应。本文认为,企业所属地区的市场化程度对“营改增”政策效应和企业本身现金持有量可能存在显著的影响,因此,将市场化程度考虑进来,以此作为分层依据,把企业嵌入到其所隶属的地区中,更加详细地分析“营改增”的政策效应。以下为市场化程度对“营改增”政策效应影响的分层模型估计。

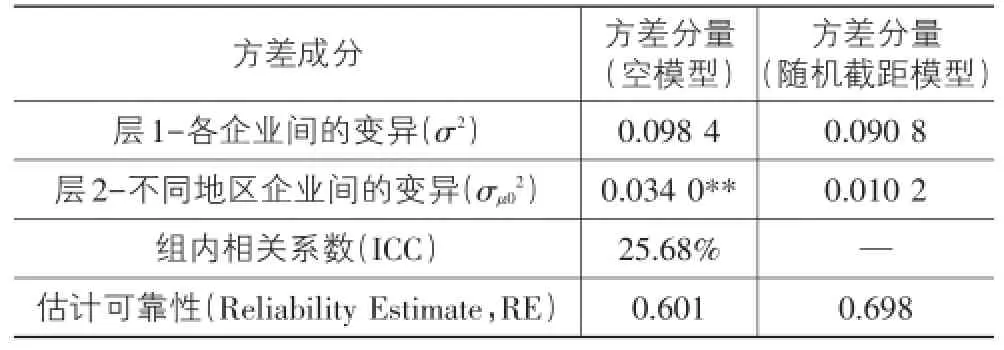

表4为仅包含被解释变量的空模型估计结果。从表中显示的结果可以计算出,组内相关系数=层2方差分量/(层1方差分量+层2方差分量)=12.83%,说明企业的现金持有量净变动额有12.83%的变异来自地区市场化程度层面,即企业隶属于市场化程度不同的地区会导致其现金持有量净变动额有较大差异,因此,在分析“营改增”对企业现金-现金流敏感性影响的时候,应该将地区市场化程度差异作为一个重要的影响因素。另外,模型估计结果显示u0j的p值达到了0.05的显著性水平,说明隶属于不同市场化程度地区的企业现金持有量净变动额有显著差异,也说明样本数据适合采用分层分析方法。

表4 模型估计结果

根据以上关于空模型的分析结果,接下来在完全模型中纳入层1、层2变量,研究所有变量在分层模型中对企业现金持有量净变动额的影响,得到的随机截距模型部分的估计结果见表4,固定效应估计结果见表5。根据公式:R2各层的方差解释比例=[(原模型方差分量-现模型方差分量)/原模型方差分量],可以计算出,第二层(即地区市场化程度层面)解释企业现金持有量净变动额在第二层的变异程度为RB=(0.034 0-0.010 2)/0.034 0=70%,相应地,第一层(即个体企业层面)解释现金持有量净变动额在企业层面的变异程度为SB=(0.098 4-0.090 8)/0.098 4= 7.72%。这也说明,地区市场化程度差异因素可以比个体企业因素更好地解释企业间现金持有量净变动额的差异,再一次证明在考察“营改增”对企业现金-现金流敏感性影响的时候应该充分考虑企业所隶属的地区市场化程度对“营改增”政策效应的影响。同时,完全模型中第二层的变异值σμ02已经不再显著,这表明本模型没有遗漏重要的层2因素。

表5第(2)列为以市场化程度指数分层之后,“营改增”对全样本企业现金-现金流敏感性影响的分层分析结果。对于全样本企业,在将其嵌入所属地区的情况下,“营改增”之前,企业的现金-现金流敏感性系数为0.304(3.443),且在1%的水平上达到显著,说明在改革之前,企业普遍持有较多数量的现金,现金持有量净变动额随经营现金流量的增加而显著增加,表现出显著的现金-现金流敏感性。“营改增”之后,企业现金-现金流敏感性系数变为-0.271(-1.765),且在5%的水平上达到显著,这个结果比不考虑市场化指数的情况绝对值大且结果更显著,这说明在根据市场化程度分层的情况下,“营改增”能够显著降低企业的现金-现金流敏感性,减少企业的现金持有量,即市场化程度不同的地区,“营改增”对企业现金-现金流敏感性的影响是有差异的,假设2得到证明。此外,其他变量的估计结果与第(1)列差别不大。投资与现金持有量之间存在非常显著的负相关关系,债务增量、权益增量、财务杠杆与企业现金持有量之间存在显著的正相关关系。

表5 “营改增”对企业现金-现金流敏感性的影响估计结果

(四)市场化程度的分类估计结果

表5的(3)、(4)、(5)列是根据市场化程度高低分类之后,“营改增”对企业现金-现金流敏感性影响的估计结果,(3)表示市场化程度指数最大的一组,(4)表示市场化程度指数处于中间位置的一组,(5)表示市场化程度指数最小的一组。在“营改增”之前,市场化程度高的地区企业现金持有量普遍比较低,现金-现金流敏感性系数为0.256(1.774),且在10%的水平上达到显著。市场化程度处于中间位置的地区企业现金持有量比较适中,现金-现金流敏感性系数为0.344(1.887),且在10%的水平上达到显著。市场化程度低的地区企业现金持有量普遍比较高,现金-现金流敏感性系数为0.572(2.488),且在5%的水平上达到显著。“营改增”之后,市场化程度低的地区企业现金-现金流敏感性降低最为显著,现金-现金流敏感性系数变为-0.336(1.546),且在5%的水平上达到显著。市场化程度高的地区企业现金-现金流敏感性降低最不显著,现金-现金流敏感性系数变为-0.008(-0.521)。这个估计结果说明,市场化程度高的地区现金-现金流敏感性受到“营改增”政策的影响较小,“营改增”政策并不能有效降低市场化程度高的地区企业的现金-现金流敏感性,而市场化程度低的地区对“营改增”政策的反应程度很强,“营改增”可以大幅度降低市场化程度低的地区企业的现金-现金流敏感性。假设3得证。

此外,投资与现金持有量的负相关关系也在市场化程度低的地区表现最显著,这可能是由于市场化程度低的地区金融市场发育状况欠佳,企业获得外部融资较难,因此投资资金很大程度上依赖企业自有现金,因此,投资一个单位减少的现金持有量比市场化程度高的地区更多。权益增量、财务杠杆与现金持有量的正相关关系也在市场化程度较低的地区表现最显著,同样也是由于市场化程度低的地区外部融资较困难,获得的权益资金更倾向于以现金持有的形式储存起来。

五、研究结论与建议

本文以2011-2015年A股上市公司中涉及“营改增”的企业为研究对象,分析了“营改增”对企业现金-现金流敏感性的影响,并运用分层线性模型,进一步考察了“营改增”政策对隶属于市场化程度不同地区的企业现金-现金流敏感性影响的差异。通过以上研究,可以发现“营改增”政策在微观企业中的效果,以及地区市场化程度的差异如何影响一项政策的实施效果,分析出“营改增”对哪些地区的企业具有更显著的积极作用,以此为政府后续宏观政策及时调整和补充提供有效实证数据和结论。研究发现:①“营改增”可以通过抵扣优惠促进企业投资,显著增加企业经营现金流,从而降低企业的现金持有量,最终降低企业现金-现金流敏感性。②“营改增”对企业现金-现金流敏感性的政策效应受到企业所属地区市场化程度的影响。通过将地区市场化程度指数作为分层依据,运用分层线性模型,发现处于不同市场化程度的地区企业现金-现金流敏感性受到“营改增”政策影响的效应有显著差异,即地区市场化程度可以显著改变“营改增”的政策效应。③市场化程度显著改变“营改增”政策效应的具体结论为:“营改增”对市场化程度低的地区的企业的现金-现金流敏感性缓解作用更强,市场化程度低的地区企业对“营改增”政策反应更强烈。

本文的研究结果对政府和企业都有广泛的借鉴意义。在大力推进供给侧改革的过程中,我国政府不断推出新的改革政策,“营改增”作为其中最重要的财税改革之一,极大地促进了企业发展和国民经济的增长。但是,在市场化程度不同的地区,政府的这项改革政策却呈现出显著的效力差异。在市场化程度低的地区,“营改增”对企业的现金-现金流敏感性缓解作用更有力,这将极大地促进这类企业积极进行现金政策的内部调控,提高现金使用效率,因此“营改增”会为其带来更强的政策红利,极大地推动这些相对落后地区的企业进步和经济增长,引导企业合理配置资源,从而提高整个市场的资源利用效率,逐步缩小其与发达地区的差距,使市场化程度低的地区得到更好更快的发展,推动产业结构转型升级并为持续推进供给侧改革助力。

[1]Khurana L,Martin X,Pereira R.Financial Development and the Cash Flow Sensitivity of Cash[J].Journal of Financial and Antitative Analysis,2006,41:787-807.

[2]Fabro G,Aixal J.Economics growth&institutional quality:global&income[J].Journal of Economic Issues,2009,43(8):997-1023.

[3]潘文轩.“营改增”试点中部分企业税负“不减反增”现象释疑[J].广东商学院学报,2013,28:43-49.

[4]田志伟,胡怡建.“营改增”对各行业税负影响的动态分析——基于CGE模型的分析[J].财经论丛,2013(4):29-34.

[5]高培勇.经济增长新常态下的财税体制改革[J].求是,2014(24):42-44.

[6]周克清,毛锐.税制结构对收入分配的影响机制研究[J].税务研究,2014(7):24-29.

[7]袁从帅,刘晔,王治华,等.“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J].中国经济问题,2015(4):3-13.

[8]赵连伟.营改增的企业成长效应研究[J].中央财经大学学报,2015(7):20-27.

[9]李成,张玉霞.中国“营改增”改革的政策效应:基于双重差分模型的检验[J].财政研究,2015(2):44-49.

[10]杨兴全,张丽萍,吴昊旻.市场化进程、管理层权利与公司现金持有[J].南开管理评论,2014,17(2):34-45.

[11]徐玉徳,洪金明.制度环境、信息披露质量与银行债务融资约束——来自深市A股上市公司的经验证据[J].财贸经济,2011(5):51-57.

[12]李亚伟.中国城镇居民教育消费影响因素的异质性分析[D].杭州:浙江工商大学,2012.

[13]王济川,谢海义,姜宝法.多层统计分析模型——方法与应用[M].北京:高等教育出版社,2006:56-68.

[14]苏方国.人力资本、组织因素与高管薪酬:跨层次模型[J].南开管理评论,2011(3):122-131.

[责任编辑:程靖]

Impact of“Replacement of Business Tax by VAT”on Cash-cash Flow Sensitivities—The Test Based on Hierarchical Linear Model

QIAO Rui-lei,CHEN Liang-hua

(School of Economics and Management,Southeast University,Nanjing 211189,China)

“Replacement of business tax by VAT”is an important component of Chinese fiscal and taxation reform in recent years and is significant to micro enterprises.Because the behavior characteristics of enterprises are related to their market circumstances,the paper applies HLM to embed enterprises into the market circumstances in which they locate,and analyzes the policy role of“replacement of business tax by VAT”in cash-cash flow sensitivity of enterprises in different regions,in order to find the guiding effect of“replacement of business tax by VAT”on corporate cash holding strategy in the context of China’s differential market.The results show that“replacement of business tax by VAT”can reduce cash-cash flow sensitivities significantly and the policy role differs in different market circumstances.The reducing effect is more obvious in regions with lower degree of marketization.This study has a certain guiding significance for the macro departments to make further decisions.

replacement of business tax by VAT;cash-cash flow sensitivities;degree of marketization;hierarchical linear model

F812.42;F275

A

1007-5097(2016)12-0163-07

10.3969/j.issn.1007-5097.2016.12.025

2016-07-22

国家自然科学基金项目(71272111);国家高校博士点专项基金项目(20120092110060)

乔睿蕾(1991-),女,山西晋中人,博士研究生,研究方向:税务会计,财务管理;

陈良华(1963-),男,浙江绍兴人,教授,博士生导师,研究方向:财务管理。