贫困地区农户信贷需求与借贷行为——基于湖南省某贫困县的调研

2016-11-28胡万俊

胡万俊

湘潭大学

贫困地区农户信贷需求与借贷行为——基于湖南省某贫困县的调研

胡万俊

湘潭大学

一、引言

农户经常被视为农村经济与农村社会研究的逻辑起点,经验表明贫困人口中绝大部分是贫困区域的农户。高效完善的农村金融市场能有效提高农户收入、缓解贫困问题。信贷约束将导致大量贫困并长期持续贫困,形成集体贫困陷阱(Khandker,1998)。本文采取问卷访谈的形式对湖南省某贫困县农户的信贷需求与借贷行为进行调查,旨在分析农户信贷约束产生的根本性原因。

二、背景与数据来源

2016年8月,笔者跟随暑假三下乡团队前往湖南省某贫困县进行暑期调研活动,调研问卷内容分为基础信息、信贷需求、信贷约束及主观借贷行为几个方面。在暑期调研中,团队共调研走访该县内13个自然行政村,随机调研走访农户130户,除12户拒访和4户无效问卷外,共获得114份有效问卷,问卷有效率87.7%。该县城为苗族自治县,地处湖南省西南部,是国家级贫困县之一。地理位置偏远是该县贫困的重要因素之一,整个县城处于山区使得交通极不便利,且自然村较为分散,人口密度较低,自然资源匮乏,缺乏支柱产业,医疗基础设施不完善,致使大量贫困人口的存在、因病返贫现象较为严重,这也与王定祥等(1997)所描述的一致。

三、经验分析:农户信贷需求与借贷行为

1、农户信贷需求

从样本农户信贷需求额度来看,大多数农户信贷需求额度在5000~30000元左右,进一步询问后发现,这一部分农户多数希望通过获得借贷进而外出打工,外出打工也是样本农户获取收入的主要来源。仅有12户样本农户信贷需求额度在0~5000元,其中大部分无信贷需求,处于通过农业生产自给自足的状态。信贷需求额度在30000元以上的比重为34.21%,大多数为外出打工后回家准备开设家庭农场及农家乐的农户。(见表1)

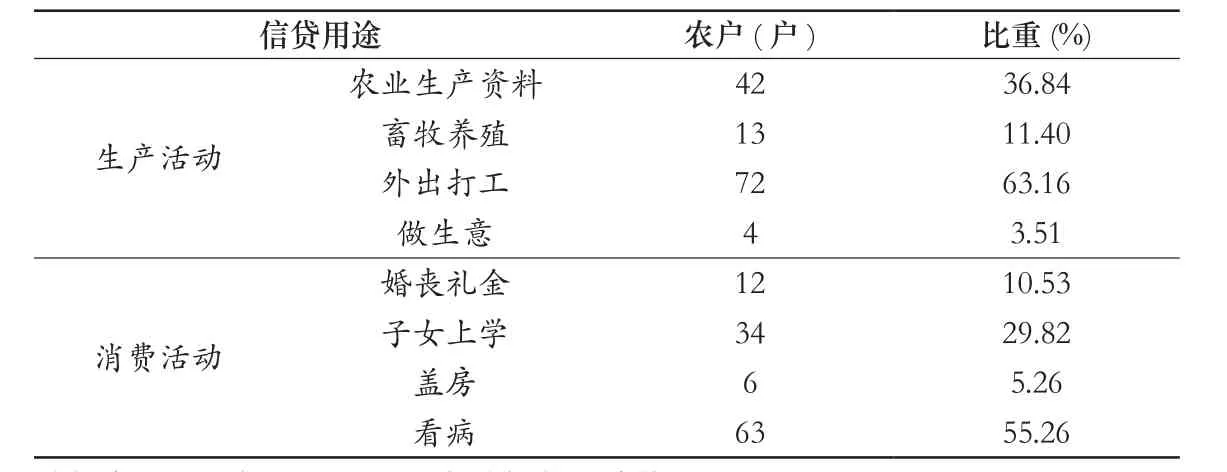

从表2中可以看出,63.16%的样本农户获得信贷支持的主要用途是外出打工,用于购买农业生产资料的农户也较多,占比36.84%。在消费活动方面,通过信贷活动用于看病的占比高达55.26%,这也说明贫困地区医疗保障系统并不完善。(见表2)

2、农户借贷行为

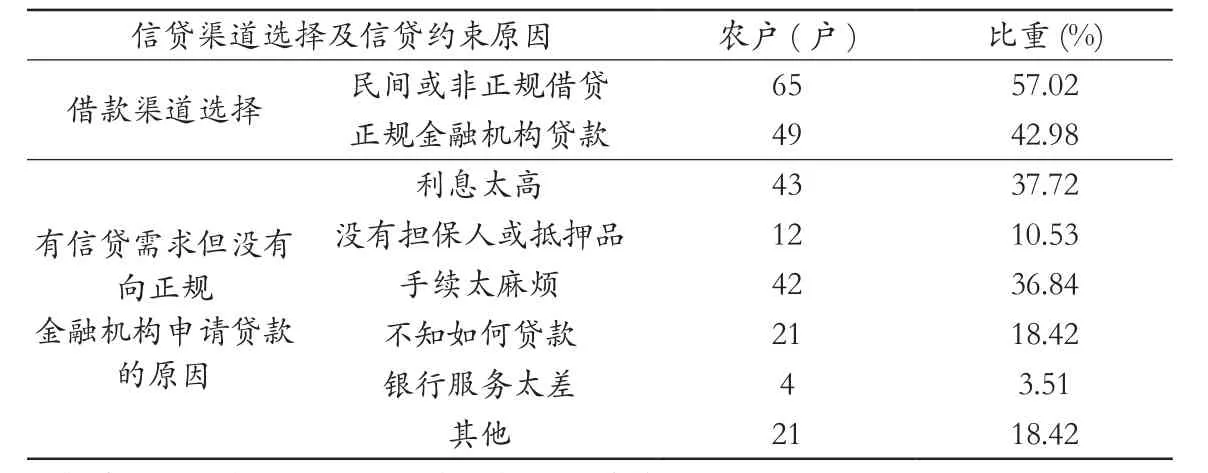

表3汇报了农户信贷渠道的选择及有信贷需求却未申请正规贷款的原因。从借款渠道来看,大多数农户仍然将民间或非正规借贷作为第一选择,在调研中我们发现,“无利息”、“容易借到”是样本农户选择这一渠道的主要原因,这也意味着费孝通(2006)提出的“差序格局”在农村市场仍然存在,信任等非正式制度仍然是维持农村市场秩序的重要基础。有从正规金融机构贷款意愿的农户占比42.98%,主要为外出打工后回家创业的样本农户,由于该县已逐步开发其旅游资源,这一部分农户希望通过开办家庭农场、农家乐等方式创业致富。这一部分的农户前期通过外出打工已经拥有一定的初始禀赋,但仍然无法满足其创业融资需求,而民间借贷供给金额有限,因此他们更愿意通过正规机构获得贷款。(见表3)

我们对有信贷需求但没有向正规金融机构申请贷款的原因进行了进一步调查。在所有样本农户中,利息太高、手续麻烦、不知如何贷款是三个主要的原因,这意味着:一是农村金融市场贷款供给仍然不足,贷款价格仍然偏高;二是因信息不对称造成的高交易成本仍然困扰农村金融市场的发展;三是金融知识缺乏导致农户自我排斥,自我排斥仍然是金融排斥的主体。

表1 农户信贷需求额度

表2 农户信贷用途

表3 农户信贷渠道及未申请正规贷款的原因

四、结论及政策含义

本文基于湖南省某贫困县的调研数据,对贫困地区农户信贷需求与借贷行为进行经验分析,调查发现:绝大多数贫困农户有信贷需求,集中在5000~30000元左右,且主要用于外出打工、购买农业生产资料和看病;民间借贷仍然是贫困农户融资的主要方式,利息太高、手续麻烦、金融知识缺乏是农户未申请正规贷款的主要原因。基于上述结论,对我国贫困地区的农村金融制度需要做出适应性调整:第一,建立普惠金融体系,如通过“代理人”制度设置农村金融服务站,降低贫困地区农村金融市场交易成本;第二,在建档立卡的基础上加强征信体系建设,创造以信用环境为主的良好金融生态环境,解决信息不对称难题;第三,加强金融知识教育,普及金融常识,改善农户自我排斥问题。

胡万俊(1990.02—),男,汉,湖南株洲人,经济学学士,湘潭大学商学院(湖南湘潭 411105),商业银行管理。