统计预测方法在企业经营管理决策中的应用

2016-11-19苗菲贾颖刘之松

苗菲 贾颖 刘之松

[提要] 本文主要围绕统计预测工作,介绍两种统计指标值预测方法,以便为企业经营管理决策提供依据,企业管理者可以根据企业自身拥有的数据选取合适的方法对企业未来发展进行规划。

关键词:统计预测;企业经营管理决策;时间序列预测法;回归预测

中图分类号:F27 文献标识码:A

收录日期:2015年12月19日

统计工作是企业管理经营决策的主要内容之一,科学有效的管理是企业发展的保证,但是科学有效的企业管理离不开统计工作的支持。本文梳理国内外相关研究成果,借鉴其他学者对于预测方法的研究进展,结合统计方法以及统计软件(Excel、SAS和Eviews)对企业某一指标进行时间序列分析预测,再将其与多因素结合进行回归分析预测,两种统计预测方法相结合,使企业决策者对企业自身和市场能够做出准确评估。

(一)时间序列分析法。序列值之间存在着一定的相关关系,并且具有某种统计规律。企业在发展中的经营管理决策往往需要分析企业的历史发展情况,并且与其现状相结合,找出序列值的统计规律,预测发展趋势,进而避免随机因素的发生使得管理者做出错误的管理决策。

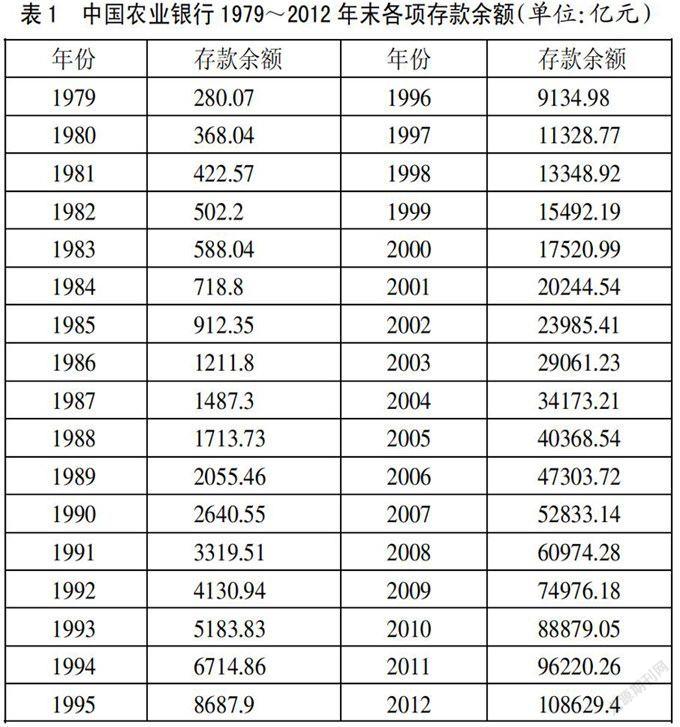

1、数据的采集。此处选取中国农业银行1979~2012年的年末各项存款余额(下文直接用各项存款来指代)数据进行分析预测,数据如1所示。(表1)

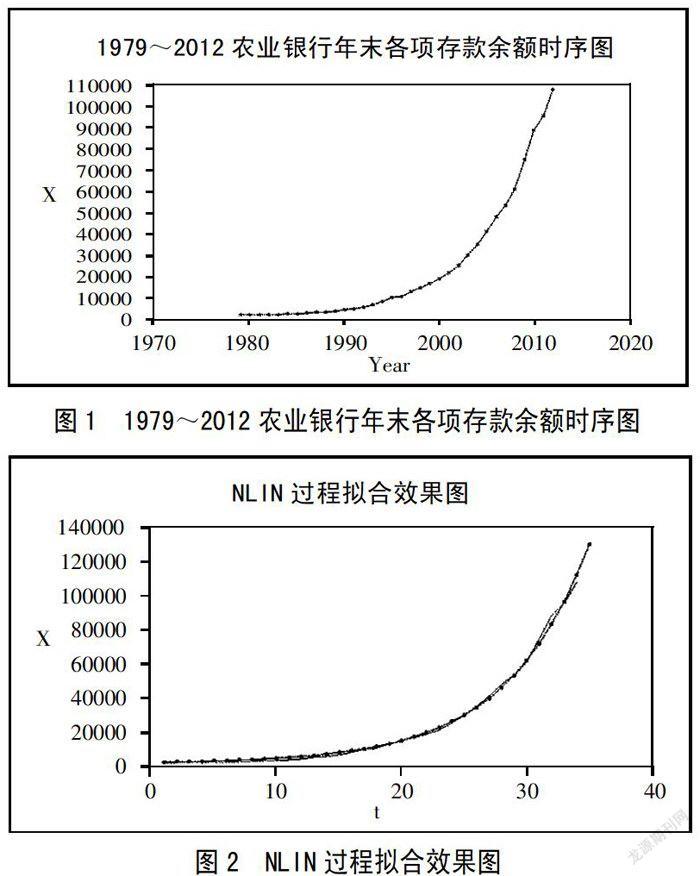

2、非平稳时间序列——趋势分析法。使用SAS绘制1979年至2012年各项存款的时序图,如图1所示。(图1,x=各项存款)根据时序图(图1)从时序图中我们可以清楚地看到该序列蕴含着曲线递增的长期趋势,属于非平稳序列,可以利用曲线模型来对其进行拟合。对时间序列进行曲线拟合是通过SAS系统中的NLIN过程实现的。对1979~2012年34个观测值进行非线性趋势拟合(NLIN)。在NLIN过程中一共允许选择五种迭代方法,它们分别是:牛顿迭代法(NEWTON)、高斯迭代法(GAUSS)、马科特迭代法(MARQUARDT)、梯度法(GRANDIENT)、错位法(DUD),其中前三种迭代法的迭代功能强于后两种,此处对该序列使用高斯迭代法(GAUSS),拟合的模型结构为“x=abt”,待估参数的迭代初始值为“a=1.2,b=1.1”,通过SAS系统进行NLIN过程,得出本次迭代收敛,得到的拟合模型为:xt=656.4×1.1635t+εt。

为了更直观地看出拟合效果,将原序列值和拟合值联合作图,SAS输出结果如图2,图中红色曲线为原序列的观察值,黑点曲线为拟合值。通过该图可以看出拟合的效果是非常不错的,再通过拟合的曲线进行下一期的预测(即2013年各项存款),可以从SAS的输出结果中得出2013年的预测值为131673.2011亿元。如果想继续预测2014年的各项存款余额,可以直接利用xt=656.4×1.1635t+εt对其进行预测。(图2)

根据拟合模型和实际观测值可以计算出估计标准误差为:

在95%的概率保证程度下,其预测的近似置信区间为:

2013±t0.05SE=131673.2011±2.0345×280.48

即在131102.5645亿元至132243.8377亿元之间。

(二)回归分析预测法。回归分析是应用极其广泛的数据分析方法之一。它基于观测数据建立变量间适当的依赖关系,以分析数据内在规律,并可用于预报、控制等问题。

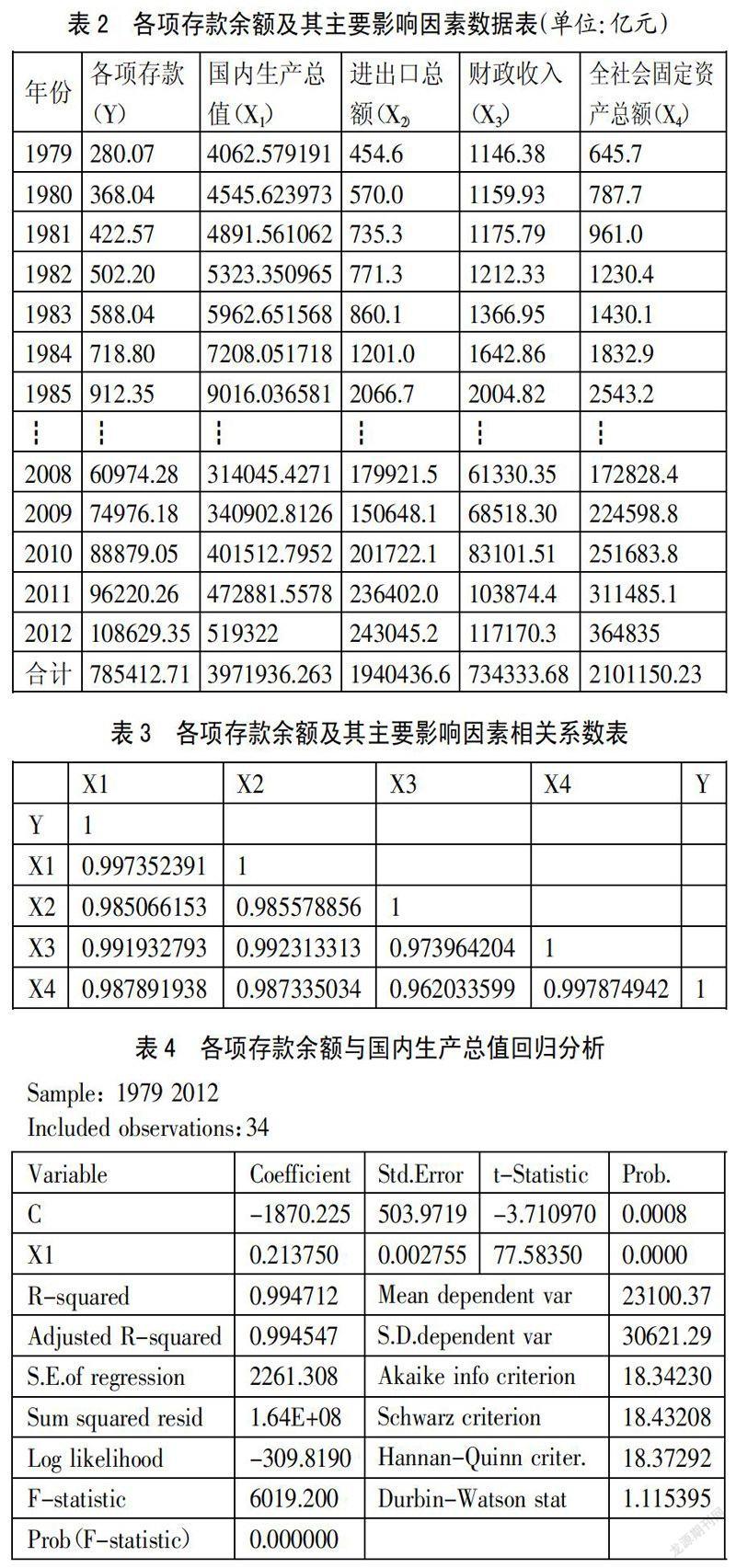

1、数据的采集。此处仍对中国农业银行1979~2012年的年末各项存款余额Y数据进行分析预测。再选取4个影响各项存款的因素,即国内生产总值X1,进出口总额X2,财政收入X3,全社会固定资产总额X4对其进行回归分析。运用EViews来对其进行回归分析,以预测中国农业银行各项存款余额在未来时期的规模和水平。(表2)其中:(1)1995年4月,农业发展银行部分业务划转农业银行,故自1998年4月起,“各项存款余额”、“各项贷款”数据为常规、专项业务合并数据;(2)1995年8月,国务院颁布了《关于农村金融体制改革的决定》,决定将农村信用社与中国农业银行脱离行政隶属关系,其业务管理和金融监管分别由农村信用社联社和中国人民银行承担。1995年年底,农村信用社以省为单位正式与农业银行脱离行政隶属关系。故自1996年结转数起,各项存款不再包括信用社以及信用社存款准备金,1996年各项存款转数为6939.43亿元,此处1996年各项存款数据来源于“中国农业银行境内合计人民币各项存款、各项贷款、各项储蓄时间序列比较分析表;(3)1981~1983年全社会固定资产总额平均发展速度为 ,1979年和1980年全社会固定资产总额是在1981年数据的基础上按平均速度推算得到的;(4)2012年国内生产总值、进出口总额、财政收入、全社会固定资产总额来自于中商情报网以及SMM网讯。

,1979年和1980年全社会固定资产总额是在1981年数据的基础上按平均速度推算得到的;(4)2012年国内生产总值、进出口总额、财政收入、全社会固定资产总额来自于中商情报网以及SMM网讯。

2、计算相关系数。根据表2的数据,利用Eviews的correlations分析功能,我们可以得到相关系数表。(表3)表3第一列表明,各项存款余额与其四个因素之间,均存在高度线性相关关系。据此,可以建立以各影响为自变量的一元或多元回归模型。为了更直观地观察各项存款余额与其影响因素之间的相关形式,可以利用Eviews来绘制相关散点图。

3、建立一元回归组合预测模型。由于相关系数与相关图一致表明,若进行各项存款余额一元的回归预测,可选择国内生产总值、进出口总额、财政收入、全社会固定资产总额指标作自变量,建立直线回归模型。也可以先分别用各影响因素为自变量进行一元回归预测,然后构建一元回归组合预测模型。

根据数据资料,利用Eviews对各项存款余额与各主要对各项存款余额(因变量)与国内生产总值(自变量)进行回归分析,得到分析结果,如表4所示。(表4)分析结果表明,回归方程为y1=0.213750x1-1870.225,它表明国内生产总值每增加1亿元,将影响银行各项存款余额增加0.213750亿元。

对该回归方程进行数理检验:(1)相关系数显著性检验(t检验):由于tyx=77.58350>t0.025,32=2.0369,所以检验表明中国农业银行各项存款总额与国内生产总值之间的相关关系是显著的;(2)回归方程显著性检验(F检验):由于F=6019.200>F0.05(1,31)=4.152,所以检验表明自变量与因变量之间的线性相关是显著的;(3)模型拟合优度检验(即r2检验):从以上Eviews分析结果可见,中国农业银行各项存款余额和国内生产总值相关系数为r=0.997352391,可决系数r2=0.994712,修改后的可决系数为0.994547,这表明所拟合的回归方程是优良的,可用于回归预测。

同理,可知各项存款余额与进出口额、财政收入、全社会固定资产总额之间均通过相关系数显著性、回归方程显著性及拟合优度等检验,并得到如下一元回归方程和估计标准误差:各项存款余额与进出口总额回归方程为y2=0.402196x2+146.3625,估计标准误差为5354.005;各项存款余额与财政收入回归方程为y3=0.980909x3+1914.656,估计标准误差为3941.889;各项存款余额与全社会固定资产总额回归方程为y4=0.317748x4+3464.002,估计标准误差为4824.353。

根据上述分析,已知分别以国内生产总值、进出口总额、财政收入、全社会固定资产总额为自变量建立一元线性回归预测模型进行预测,其预测标准误差依次(按模型y1、y2、y3、y4排列)为:2261.308、5354.005、3941.889、4824.353,将标准误差与因变量平均数23100.374(785412.71/34=23100.374)比较计算相对误差指标(误差比率)可知,一元回归方程中y2误差率最小,y1误差率最大。将预测方程按误差率从小到大排列依次为y1、y3、y4、y2。

根据统计学5和预测学6理论,预测模型的误差越小,其预测精度则越高,可靠性越强。这里可根据误差比率系数来确定各模型在组合预测中的权数。3

一元回归方程之间误差指标的比例是:9.79%∶23.18%∶17.06%∶20.88%=1∶2.3677∶1.7426∶2.1328。

设总权数为1,误差最小的y1的权数为x,按误差率比例分配权数则有: ,即:519322×1.1506=597531.8932(亿元)。

,即:519322×1.1506=597531.8932(亿元)。

按照同样的方法可以得到进出口总额2013年预测值为285043.4106亿元、财政收入2013年预测值为140112.2447亿元、全社会固定资产总额2013年预测值为428863.5425亿元。

将各自变量2013年的预测值代入相应的一元回归预测模型,我们可以得到以下4个一元回归预测值:y1=0.213750x1-1870.225=125852.2172(亿元);y2=114789.6821(亿元);y3=139352.0178(亿元);y4=139734.5349(亿元)。

将y1、y2、y3、y4代入上述的组合预测数学模型,我们可以对2013年中国农业银行年末各项存款余额作出如下预测:

y=0.4056y1+0.1902y2+0.1713y3+0.2328y4=129279.8572(亿元)

本文的时间序列分析和回归分析对2013年中国农业银行年末各项存款余额预测分别为131673.2011亿元和129279.9095亿元。据调查,由中国农业银行2013年前三季度报告可知10月31日中国农业银行年末各项存款为118025.44亿元。根据比较,回归分析的预测数据更加接近实际情况。

时间序列分析法主要优点是考虑时间序列发展趋势,使预测结果能更好地符合实际,但是忽略了其他因素对观测指标的影响。使用该方法的关键是根据企业发展情况,选择适当的时间序列模型预测该企业的发展过程和规律性,从而为企业管理者提供决策依据。而回归分析预测则可以将与企业有关的经济指标或有影响的指标放在一起进行相关的分析比较,为企业管理决策者寻找促进和阻碍企业经济发展的主要因素提供了依据,及时地为企业未来制定有效的、明确的发展计划。

主要参考文献:

[1]杜家龙.国内生产总值回归预测新探[J].统计与决策,2013.9.

[2]王春峰,万海晖,张维.组合预测在商业银行信用风险评估中的应用[J].管理工程学报,1991.1.

[3]徐国祥.统计预测方法的特点研究[J].Statistical Research,1999.2.

[4]庞皓.多元线性回归模型[M].计量经济学(第二版),2012.

[5]黄民文,朱建平.统计学[M].北京:中国统计出版社,2009.

[6]王毅成,树民祥.市场预测与决策[M].武汉:武汉理工大学出版社,2004.