商业银行闪付卡发展前景分析

2016-11-19李小方李静郑雨濛

李小方 李静 郑雨濛

[提要] 由于新型的线下金融产品闪付卡便捷新颖已引起不少民众关注,但在推广道路上还存在一些弊端。因此,通过深入研究消费者的行为特征及其群体分类,对于了解闪付卡的发展前景及创新性线下交易方式,借助于抽样调查、统计分析等实证方法进行研究。

关键词:线下交易;商业银行金融产品;闪付卡

课题编号:国家级大学生创新创业训练计划(项目编号:201511149014)

中图分类号:F83 文献标识码:A

收录日期:2015年12月9日

一、前言

(一)问题的提出。随着互联网在全球的普及和广泛运用,互联网金融也应运而生。近年来,各大商业银行已经推出新型金融产品,如各大商业银行的闪付卡等。它以一种小额无密刷卡形式出现,绑定储蓄卡或信用卡来圈存(上限1,000元),挥卡即付,给消费者带来很大便捷。这些新型的线下金融产品便捷新颖已引起民众关注,但其在推广道路上还存在一些弊端。

(二)国外有关使用此类金融工具相关研究。目前,国外学者对Apple pay这一新型的金融工具研究得比较多。花旗银行采取与苹果公司合作推出Apple pay这一新型的金融工具。库克表示信用卡支付过程是非常繁琐的,但所有以前的移动支付方式都失败了,而苹果基于NFC的Apple Pay只需在终端读取器上轻轻一“靠”,整个支付过程变得十分简单。同时,库克称Apple Pay所有存储的支付信息都是经过加密的。Apple Pay也支持线上支付,线上支付只需要“一键完成”,不再需要输入信用卡信息和地址等。通过Touch ID,你可以凭指纹来轻松确认支付。虽然NFC移动支付得等Google加入战局,Android手机也能提供更安全的支付机制,才能真正普及。但更好的是,终于有可能逐渐消弭支付卡资料外洩事件,至少让宵小将焦点转移到其他目标上。同时,对于Apple Pay目前已经和摩根大通Chase、联邦海军信贷协会 (Navy Federal Credit Union,世界最大的信用卡联盟)、匹兹堡国民银行PNC、联合服务汽车协会 (USAA,为美国军人提供服务的金融机构)以及花旗银行进行了合作。它们承诺:“出事了我们来扛着”。这一声明其实就是给消费者吃了一颗定心丸,有了银行与政府的保证那么这一金融产品的迅速发展就指日可待。而且他们的目标也不仅仅局限于国内,它们还会在未来的日子里进军国际市场。

(三)国内有关使用此类金融工具相关研究。目前,银联闪付卡所推出的优惠措施,也是各银行自身设置的消费优惠,如返现、立减等。而在支付领域,获得消费市场商家的支持则更能如虎添翼,所以目前就覆盖面而言,银联远低于支付宝和微信的撒网。不过,支付宝和微信等新型支付形式需要扫二维码进行付费,安全性有待提高。

(四)研究目的及意义。本研究的目的是通过抽样调查,数据统计,实地采访等方式,分析消费者和银行员工对于闪付卡的了解和使用情况,及其通过闪付卡存在的优缺点来反映出闪付卡使用现状及发展前景。相信这一成果对于闪付卡在完善产品服务、扩大市场份额方面存在的问题有一定现实意义。

二、方法

(一)调查样本。本研究的调查对象为北京的消费者(分为在校学生和工作人员),调查样本从西单、亚运村、天通苑的消费者中随机抽取,以及运用网络发布问卷的方法随机抽取,共发放调查问卷100份,回收有效问卷97份,回收率为97%。

(二)问卷的统计。本研究根据针对性访谈、大学生消费群体、普通市民消费群体以及预测问卷所获结果,编制有关大学生对于闪付卡了解情况问卷调查、普通市民对于闪付卡了解情况问卷调查以及银行工作人员专访。设计了三个部分不同消费人群的调查问卷。问卷内容分为两部分:(1)性别、姓名、专业、月平均收入、拥有的银行卡数量等;(2)消费者行为特征调查。

三、研究结果

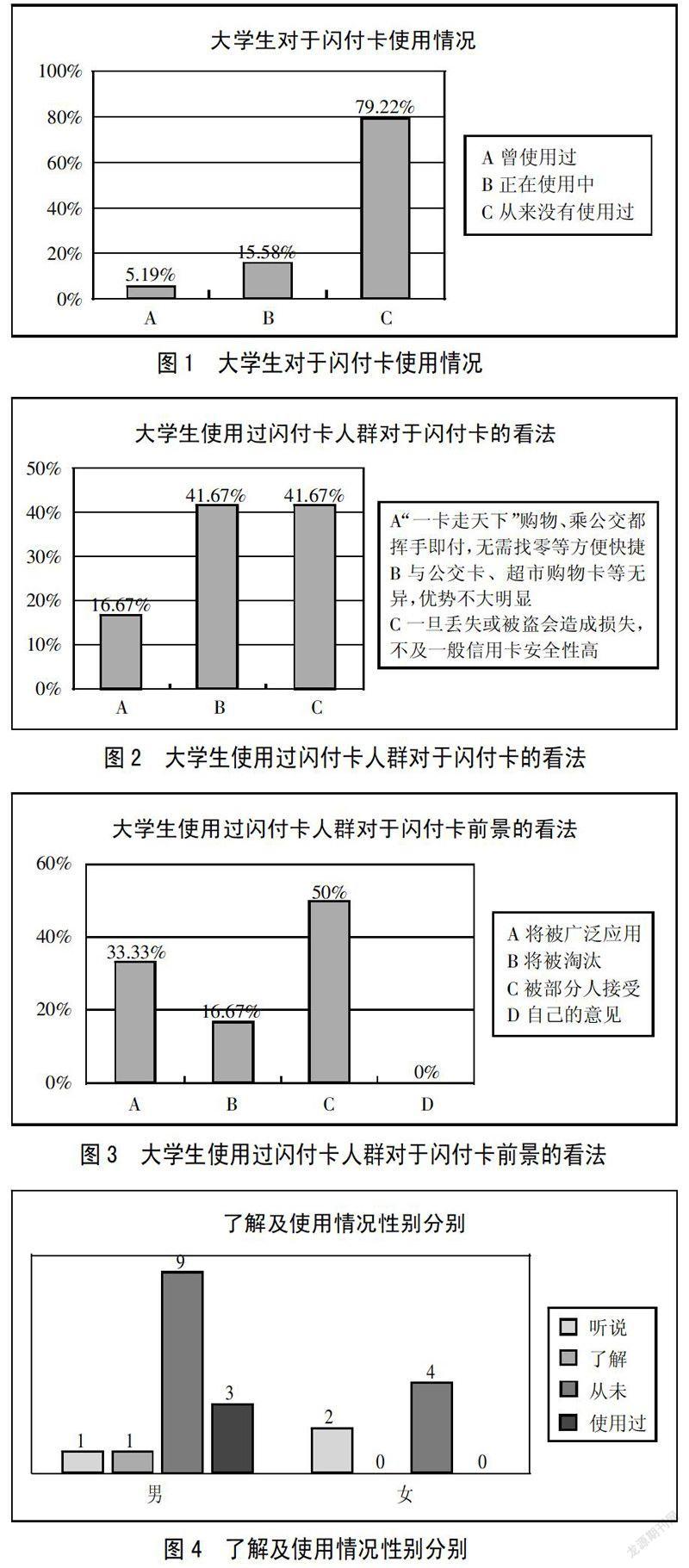

(一)大学生消费者对于闪付卡使用情况分析。本次抽样调查中选取了77个样本,关于是否使用过闪付卡这一问题进行统计分析。(图1)由图1看出其中79.22%的大学生从未使用过闪付卡,仅有20.77%的大学生使用过或正在使用闪付卡;由此得出,闪付卡在大学生消费人群中并没有得到广泛的普及。

调查显示,大学生中在曾经使用过闪付卡的人群中16.67%的人认为闪付卡实现了一卡走天下、乘公交都挥手即付、无需找零等方便快捷;41.67%的大学生认为闪付卡与公交卡、超市购物卡等无异,优势不大明显;另外,41.67%的大学生认为一旦丢失或被盗会造成损失,不及一般信用卡安全性高;这一现象表明,大学生消费人群对于闪付卡的安全性存在很大的质疑。(图2)对于大学生使用过闪付卡人群有关其发展前景的看法中,有33.33%的大学生认为闪付卡将会被广泛的应用;50%的大学生认为闪付卡将会被消费者接受,16.67%的大学生认为闪付卡将会被淘汰。(图3)由此得出,大学生作为消费者人群中最易接受新鲜事物的人群,他们认为闪付卡未来发展前景十分可观,并且他们认为闪付卡将可能得到大多数消费者的认可与使用。

(二)社会消费者对于闪付卡使用情况分析。此次我们在王府井、亚运村、天通苑对社会人群做了抽样调查,共抽取了20个样本,收回有效问卷17份,问卷收回率85%。(图4、图5、图6)图4表明,其实85%的人并未使用过闪付卡,在15%的使用者中,图5、图6表明,使用过闪付卡的人,100%为中年男性,且公司职员较多,人均收入偏高。从中可以看出,相对于男性消费者,女性消费者不重视新型金融产品,且接受能力差。闪付卡虽然在部分信用卡面上有明确标示,但常常被人们忽视,并没有很好的普及,是否使用闪付卡也出现了人群阶级分化,如何让更多人了解闪付卡并接受是推出相关卡的金融公司下一步需要做的。

(三)商业银行工作人员采访结果分析。为更好地进行课题研究,此次我们采访了招商银行支行的员工。在了解招行业务的同时,我们也就闪付卡等类似金融产品做了一定的探究,从宏观金融的层面对现在的经济形势做了深度讨论。通过对银行从业人员的采访可以了解到,闪付卡有一定的发展前景,但还是要通过宣传等手段让人们更进一步的了解它,减少人们对它的误区。发掘与支付宝、微信支付等不同的功能。现在,人们对新事物的接受能力差,闪付卡只在小部分人之中得到应用,随着经济的发展,我们这一代人或者下一代人会适应闪付卡等新型金融产品。传统银行也不会就此消失,网络金融一定程度的分担了传统银行的业务,处于互利共生的关系。降息降准的经济措施对客户的影响情况较小。现在处于股市低迷的状况,银行人员与我们普通消费者一样,都处在这个宏观条件下,要做的就是采取比较稳妥的投资策略。

四、闪付卡使用及推广等方面存在的优势与劣势分析(图7、图8)

在我们发放的有效问卷中,经统计由图7显示,70%的消费者表示闪付卡给生活的影响不大,有或者没有闪付卡这样一种支付形式对于他们的生活没有太大的改变。30%的消费者表示闪付卡这一支付方式还是会给生活带来一定的便利,基本没有人会认为这样的一种支付方式会带来困扰。由图8来看,33%的消费者认为支付方式快捷便利与图7数据结论大致相同。由此看来,能够接受闪付卡这样一种“免密免签支付”方式的消费者有三分之一。闪付卡目前虽然并不为人所熟知和普及,它也并非完全没有进一步推广或者发展的可能和必要。只要有小部分人会接受并且认为便利,就总有市场。有45%的消费者认为难以接受“免密免签支付”方式。

在发放问卷过程中,大部分的消费者表示,容易丢卡且不能挂失造成损失即使不是大金额也会伤心。有22%的消费者表示,与信用卡等产品区别并不大,多输一次密码也不会给生活带来太大影响。对于免密免签的支付方式使人们生活更加快速便捷,譬如在超市购物,收银员不必找零,消费者也不必输密码签名,轻轻一挥支付成功,加快结账速度。而这样的方式总有保守型消费者担心丢失卡会造成损失,而这也是便捷与安全不可兼得的本质矛盾,一时恐怕难以解决,当人们觉得便利带来的好处足以弥补卡丢失的风险,闪付卡才可以说打开了部分市场;另一个方面的问题就是,与信用卡、超市购物卡区别不大。虽然闪付卡推出已经有很长一段时间,但消费者却知之甚少的主要原因就在于,终端刷卡机不普及,消费者“有卡不能用”。首先是各大超市无相应的刷卡机,更不用提菜市场、小卖部了,所以才会有消费者认为,与信用卡等产品无异的感受。在市场普及这一方面确实还有待改善,如终端机的普遍安装运行、与各大商家的联合推广宣传等,但是要想在实体经济中做到完全普及是需要大量的人力、物力的。客观来讲,要想闪付卡走天下还需要一个漫长的过程。

五、结论及建议

第一,上述研究表明,有75.00%的社会消费者认为闪付卡只能被少部分人接受,而50%的大学生消费者认为闪付卡会被少部分人所接受,同时认为闪付卡会被广泛使用的社会消费者占15.00%,而在大学生消费者中他们认为闪付卡被广泛使用的占比达到33.33%;由此可以看出,闪付卡等类似的支付产品易于被大学生这样乐于尝试新鲜事物的人群所接受,证明闪付卡将有一定的发展前景。

第二,上述研究表明,46.75%的大学生和65%的社会人群并不了解闪付卡这项新型的金融产品;他们中大部分都对于银行卡quick pass的字样有所印象却不了解其功能。由此可以看出,银行对于银行卡闪付这一功能的宣传力度不够。鉴于最有可能使用闪付卡的人群以乐于接受新产品新技术的年轻群体为主,可以借助新媒体平台,如:微博、微信、公众号等方式进行信息推送,提高宣传力度并在宣传中突出闪付优势。

第三,上述分析表明,对于闪付卡“无法挂失存在安全隐患”的社会消费者占45%,在大学生消费者中的比例占41.67%;由此可见,闪付卡的“无法挂失存在安全隐患”是消费者是否使用它的关键,如果不加以重视将会严重影响闪付卡的推广,在这一方面,银行应向消费者解释电子账户与银行卡主账户的区别,闪付卡的丢失并不会造成银行卡主账户的安全,明确其特殊性,如:公交卡、校园卡等小额支付工具。

主要参考文献:

[1]阙星文,董峥.银行卡市场深度调查:闪付走进寻常百姓任重道远[EB/OL].http://www.100ec.cn/,2015.5.15.

[2]陆剑清,彭贺,宋继文.关于我国证券投资人群分类及其行为特征的实证研究[J].华东师范大学学报(哲学社会科学版),2000.5.15.

[3]郭芝榕.Apple Pay可望解决信用卡资料外泄问题[EB/OL].数拉时代,2014.9.16.