公司利润操纵与会计准则趋同

——兖矿案例分析

2016-11-17蒋卫东

蒋卫东,邱 源

(中国矿业大学,江苏 徐州 221116)

公司利润操纵与会计准则趋同

——兖矿案例分析

蒋卫东,邱 源

(中国矿业大学,江苏 徐州 221116)

以兖州煤业公司2015年三季度年报所引起的争议为背景,对案例企业“专项储备”和“资本公积”两个项目在中国和国际会计准则下会计处理不同所导致的差异进行详细分析,并从会计准则趋同角度对两个项目如何进行会计处理提出相关意见和建议。

专项储备;资本公积;利润操纵;会计准则趋同

一、案例背景

兖州煤业是一家境内外上市公司。2015年10月28日公布的季报显示,2015年1至9月,该公司的营业收入约为384.54亿元,同比下跌21.63%;归属于上市公司股东的净利润约为13.8亿元,同比跌幅近29%。但季报中的亮点是三季度该公司净利润高达7.44亿元,相比二季度增长近80%。从表面上看,兖州煤业的盈利状况十分可观。然而,10月30日,总部位于纽约的杰富瑞证券在对兖州煤业三季度报告的评论中,直接使用了“骗我一次,算你狠;骗我两次,是我蠢”这样激进的语句。杰富瑞证券认为,兖州煤业可观的利润,是对报表中“专项储备”和“资本公积”项目的操弄形成,并不反映该公司真实的业绩。季报中,兖州煤业“专项储备”和“资本公积”项目额度出现了大幅减少:三季度该公司“专项储备”为9.6亿元,比年初减少了8.4亿元或47%;“资本公积”为8.7亿元,比年初减少8.2亿元或49%。该评论被国内各大网站争相转载、报道,兖州煤业被推上了风口浪尖。尽管公司随后发布公告,声称严格遵循了中国会计准则,之所以出现巨额差异是因为中国会计准则与国际会计准则存在不同,公司并不违规,但仍无法消弭各方质疑。迫于巨大的舆论压力,该公司于2015年10月31日发布了《兖州煤业关于2015年前三季度业绩有关情况的说明》,解释了专项储备和资本公积减少的原因。该说明指出:(1)公司2015年前三季度用于安全生产、设备投入和工程建设的投入共15.595亿元,主要使用以前年度的专项储备,正是由于该原因使得当期投入减少;(2)报告期末公司资本公积为8.681亿元,比年初减少8.217亿元或48.6%。这主要是由于报告期末收购东华重工:资本溢价部分使得企业资本公积减少4.307亿元;追溯调整合并资产负债表的期初数,导致报告期末资本公积比期初减少3.706亿元。

到底是何原因导致了这次风波?兖州煤业的解释是否具有足够的说服力?本文将进行详细分析。

二、专项储备与资本公积国内与国际会计准则处理的差异分析

(一)关于专项储备

中国会计准则规定高危行业的企业应计提安全生产费等一类性质的费用。2009年财政部出台的《企业会计准则解释第3号》规定这类费用要计入企业生产相关产品的成本或当期损益,同时计入“4301专项储备”科目[1]。分录如下:

借:生产成本/制造费用

贷:专项储备

使用提取的安全生产储备用于费用化支出时,直接冲减专项储备[1],相应分录为:

借:专项储备

贷:银行存款

形成固定资产的,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧,该固定资产在以后期间不再计提折旧[1]。相应分录为:

借:固定资产

贷:银行存款

借:专项储备

贷:累计折旧

国际会计准则中规定的专项储备是生产经营过程中计提的一项负债,因认为企业产生安全生产费用时会导致货币流出企业,因此将其计入“应付账款”,同时减少权益。专项储备的使用应据实列支,购入的固定资产应当正常计提折旧,且只有在计提折旧时才冲减预提的专项储备金。其他与安全生产、工程建设和设备投入无关的成本则不应从该项储备金中扣除。

在本案例中,兖州煤业每月煤炭产量约2千万吨,按照9元/吨计提安全储备金,前三季度共计提1.8亿元,同时公司2015年前三季度使用以前年度结余专项储备15.595亿元,主要用于安全生产和设备投入。假定公司用于设备投入和安全生产费用的资金各占使用专项储备的70%和30%,设备使用期为20年,下面分两种情况进行分析,如表1所示。

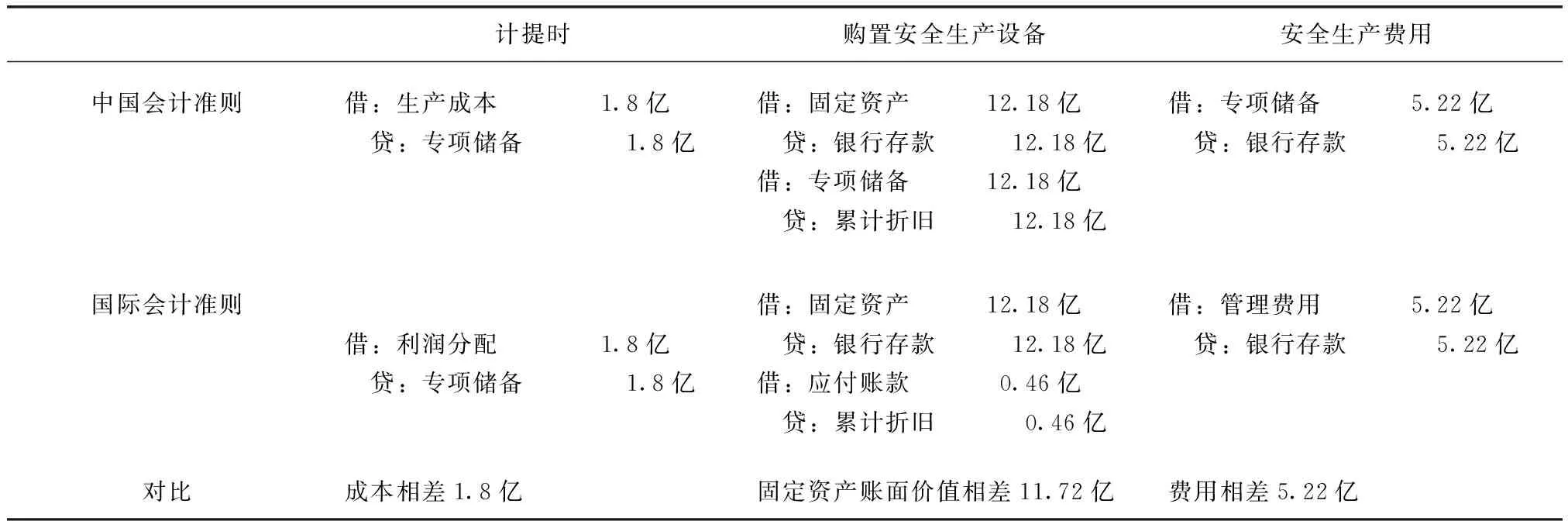

表1 “专项储备”相关的会计处理差异

由表1可以看出中国和国际会计准则处理上的差异:计提专项储备时中国会计准则规定从成本中计提,而国际会计准则则规定税后计提。计提和费用冲减时的会计处理不同使成本和费用相差共7.02亿元。年末固定资产的账面价值不同。中国会计准则下用于安全生产的固定资产购入当年全额计提折旧,而国际会计准则中对此无特殊规定,与其他固定资产一样在寿命期内每年计提折旧,年末账面价值相差11.72亿元。费用化支出时冲减专项储备的差异,导致利润相差5.22亿元。

(二)关于资本公积

财政部于2006年出台了《企业会计准则第20号——企业合并》,2014年对该准则又进行了修订[2]。准则规定,根据合并前后控制主体的不同可以将合并分为同一控制下和非同一控制下两类企业合并,前者可使用权益结合法进行会计处理,后者只能使用购买法进行会计处理。而国际会计准则规定企业合并会计处理只能采用购买法进行处理。权益结合法认为,企业合并是参与合并的双方通过交换股权达到联合所有者权益的目的,并不是资产的交易,在这类合并中,合并形成的新企业中股东的股权相对不变,因此,按账面价值计量合并过程中的资产和负债。而在购买法下,购买企业获取合并企业净资产的行为构成交易,这种方法认为该过程中购买企业在购入被并企业资产的同时负担了该企业的负债,因此计量被并企业资产时采用公允价值模式,同时将投资成本高于公允价值的部分确认为商誉。

东华重工是兖州煤业的全资子公司,按照中国准则规定,同一控制下企业控股合并采用权益结合法,该方法规定合并方取得资产时采用账面价值的计量模式,考虑被合并企业净资产的账面价值与合并对价的差额,调整资本公积;资本公积不足冲减的,调整留存收益,不考虑合并发生的具体时间,合并企业的利润均包括被并企业合并日前所实现的利润[3]。而根据国际会计准则规定只能使用购买法,被合并方的资产须按照公允价值进行计量,纳入合并报表的被合并企业利润只能包括其合并日后新产生的利润。

在本案例中,报告期末兖州煤业资本公积为8.681亿元,比年初减少了8.217亿元或48.6%,主要是在与东华重工合并过程中发生的:合并过程中资本溢价抵减资本公积4.307亿元[4-5];追溯调整合并资产负债表资本公积的期初数[3],由此减少3.706亿元。假定东华重工盈余公积与未分配利润比约为1 ∶6,东华重工合并日前本年利润为1亿元,合并日至资产负债表日期间利润为0.3亿元[6],具体分录如表2所示。

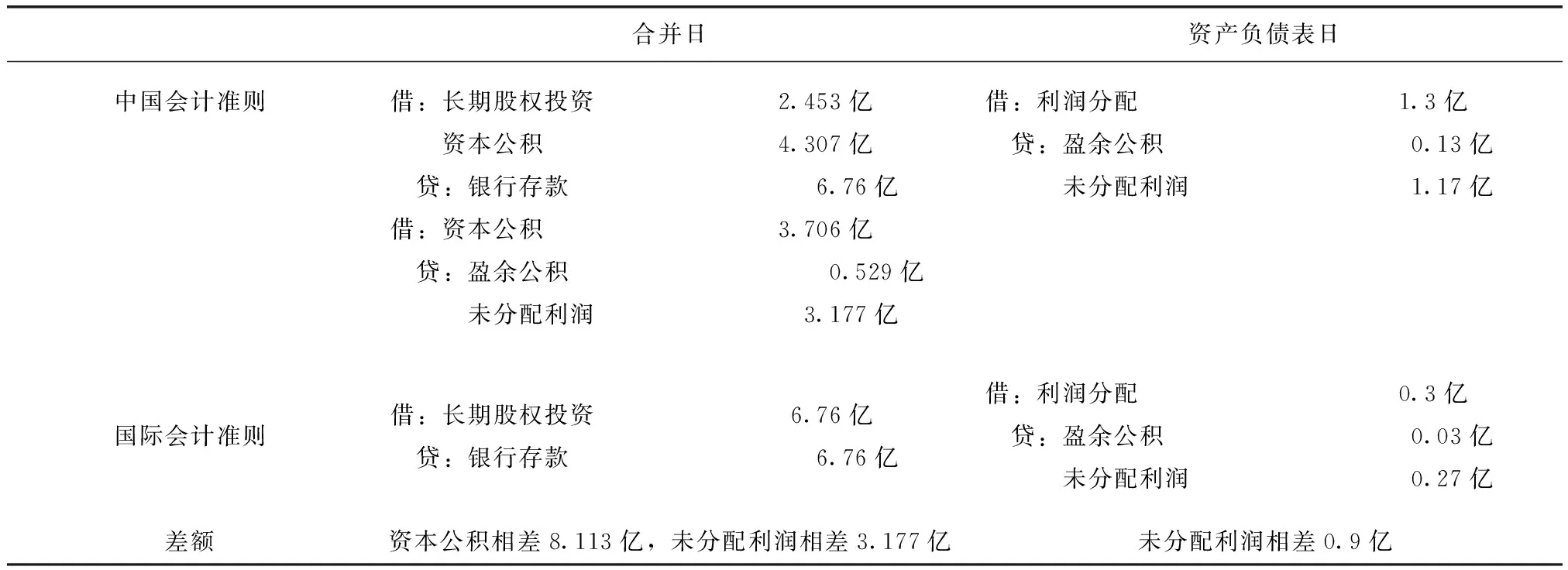

表2 企业合并中“资本公积”相关的会计处理差异

从表2对比可以看出,中国会计准则和国际会计准则的处理差异,即权益结合法和购买法的处理差异包括两个方面:一方面,在合并日,由于合并成本的确定不同,根据中国会计准则计算出的成本小于国际会计准则,因为在物价普遍上涨的情况下,资产公允价值往往高于账面价值,购买对价与账面价值的差额,冲减资本公积4.307亿元;同时要将子公司合并前实现的留存收益抵消后再转回,因此,母公司资本公积减少3.706亿,同时增加未分配利润3.177亿元。另一方面,资产负债表日,对合并当期会计利润处理的不同使未分配利润相差0.9亿元。

三、关于中国与国际会计准则的趋同

从上文分析可以看出,中国与国际会计准则对于相关会计业务的处理存在差异,正是这种差异,导致兖州煤业报表数据引发了巨大争议,使公司陷入负面舆论漩涡。如何缩小这种差异,使中国企业更好地走出国门,是中国会计界必须深入思考的问题。

(一)关于专项储备

(1)专项储备的计提。中国会计准则将专项储备划定为所有者权益,实行税前扣除,计入“生产成本”或“制造费用”,而国际会计准则将其列为“应付账款”,实行税后扣除,借方为“利润分配”。从该分录借方来说,一是计入“生产成本”时,成本尚未发生,不符合成本确认原则[7];二是若计提的当期专项储备未冲减完,产品成本与实际不相符,在税法上也会有递延所得税的问题[8];三是税前扣除减少应纳税所得额,容易导致企业借此漏洞逃税[9]。对该分录贷方进行分析,即“专项储备”属于负债还是所有者权益项目,笔者认为“安全储备”的发生会导致未来经济利益流出企业,因此属于负债类项目。

(2)固定资产的后续计量。按照现行会计准则规定,煤炭企业购买固定资产,可直接冲减企业计提的专项储备,同时固定资产一次性全额计提折旧,后续使用期间不再计提折旧和减值准备。这意味着新增的固定资产净值变为零,无法在资产负债表上反映,使企业拥有账外资产,导致账实不符[10]。

(3)安全费用的冲减。从上文分析可以看出该项差异对利润额影响较大。在煤炭企业会计处理实务中,哪些项目可计入安全生产费用并没有明确的标准。如果允许费用化支出税前扣除,在目前煤炭企业普遍亏损、形势日艰的大环境下,一方面可减轻税收负担,另一方面也可最大限度改变煤炭行业将“专项储备”作为利润“蓄水池”的现状。

根据以上分析,建议“专项储备”会计处理如表3所示。

表3 “专项储备”会计处理

在与国际会计准则趋同的趋势下,应将“专项储备”作为一个单独的项目计入负债。这样做的原因如下:第一,为使资产负债表如实反映企业经营状况,成本计量更加合理,同时增强企业的社会责任感,从企业税后利润中计提“专项储备”,相当于将所有者收益中的一部分用于安全、环境等需要长效投入的项目,企业社会责任感也有所体现[11]。另一方面,在增加企业负债的同时减少了权益,在会计处理上也更为合理。第二,固定资产在使用期间计提折旧,能保证固定资产后续计量的准确性,使固定资产的价值在资产负债表上得到如实反映,同时,与生产中正常购入的固定资产采用统一的管理口径也有助于固定资产的管理[12]。第三,实际发生的费用化支出直接作为当期费用在税前扣除,能够最大程度地避免企业利用该项会计处理来操纵利润,粉饰报表。

(二)关于资本公积

企业合并的会计处理有权益结合法和购买法两种。中国会计准则规定同一控制下企业的合并应使用权益结合法,而国际会计准则已禁止使用权益结合法,企业合并只能使用购买法。根据上文分析,两种方法在会计处理上的差异主要有以下两点:(1)资本公积的差异。第一,权益结合法合并成本是合并过程中涉及的各项资产和负债的账面价值,购买法合并成本为合并过程中购买方付出净资产的公允价值,由于账面价值往往小于公允价值,因此,权益结合法下购买对价与合并成本的差额会冲减资本公积,导致权益结合法下合并企业资本公积的减少。第二,权益结合法下进行企业合并时,要将子公司合并时抵消的以前年度留存收益予以转回,转回时冲减资本公积,这也会使资本公积产生差异。(2)未分配利润的差异。在权益结合法下,被并企业合并日前实现的留存收益和当期实现的利润都可以合并至合并利润表中,而购买法下,仅合并日后实现的利润可合并至合并利润表中,从而导致未分配利润产生差异。

一般来说,资产的公允价值多数大于账面价值,基于资产公允价值进行计量,更符合市场化理念,即相较于权益结合法,购买法更能反映企业合并的经济实质。但是,在同一控制企业合并中,中国会计准则仍保留了权益结合法,原因有以下几点:第一,中国的资本市场还不够完善,这直接导致了资产的公允价值不易取得,购买法以公允价值确定合并成本容易导致合并成本不可靠[13];第二,由于中国的社会主义市场经济性质,国有企业由国家控制,很多企业合并都是在政府的主导下进行,而非企业的自主合并,在这种情况下,权益结合法比购买法更能反映合并的经济实质;第三,中国企业在国际市场上竞争力尚弱,很多企业谋求通过合并来扩大自身规模与实力,与购买法相比较,使用权益结合法进行企业合并可以报告更多的利润,有利于激励企业合并从而壮大实力,增强国际市场竞争力[14-15]。

四、总结

从“专项储备”和同一控制下企业合并时的“资本公积”两个会计科目的会计处理方面进行分析,可以得出在两套准则下会计处理上所存在的差异额。“专项储备”的会计处理差异主要有三点:第一是专项储备的计提,第二是固定资产的后续计量,第三是安全费用的冲减。企业合并时“资本公积”会计处理差异可归结为两点:第一是资本公积的差异,第二是未分配利润的差异。同时可以看出,本次风波的产生确实是由于中国与国际会计准则的不同导致的。“专项储备”的会计处理应向国际会计准则趋同;而考虑到中国目前资本市场和经济体制现状,属于同一控制下企业合并时,“资本公积”的处理暂时仍使用权益结合法较好。

[1]财政部.关于印发企业会计准则解释第三号的通知(财会〔2009〕8号)[Z].2009.

[2]财政部.企业会计准则第20号—企业合并[M].北京:经济科学出版社,2006.

[3]财政部.企业会计准则第33号—合并财务报表[M].北京:经济科学出版社,2006.

[4]财政部.企业会计准则第2号—长期股权投资[M].北京:经济科学出版社,2006.

[5]杨力.购买法与权益结合法对并购会计处理的影响分析[J].财会研究,2011(9):24-26.

[6]金越旻.购买法和权益结合法下合并报表编制研究[J].时代金融,2013(5):45.

[7]杨国宏.煤炭企业计提专项储备会计问题研究[J].企业改革与管理,2015(14):140.

[8]李书法,汪学军.“专项储备”科目相关核算[J].财务与会计,2011(11):49-50.

[9]闫金凤.上市公司煤炭生产安全费会计核算演变过程简析[J].财会研究,2011(20):49-51.

[10]赵雄江.“专项储备”的会计核算[J].冶金财会,2013(12):48-49.

[11]陈丽蓉,郭道芝,孔庆林.高危行业企业安全生产费会计核算探讨[J].财会月刊,2012(10):9-10.

[12]高燕燕,黄国良.关于煤炭企业计提专项储备会计问题的思考[J].中国煤炭,2011.37(12):12-14.

[13]李金梅.中国会计准则趋同研究[J].经贸实践,2015(7):121.

[14]吴克平.我国会计准则与国际会计准则趋同的障碍与对策研究[J].商业会计,2010(3):13-14.

[15]刘霞.高质量审计能够抑制真实盈余管理吗[J].贵州财经大学学报,2014(4):54-62.

(责任编辑:姚望春)

Corporate Profit Manipulation and Convergence of Accounting Standards—Taking the Yanzhou Coal Company as an Example

JIANG Weidong,QIU Yuan

(China University of Mining and Technology,Xuzhou 221116,China)

Taking controversy caused by the third quarter report of Yanzhou coal mining company in 2015 as the background,the paper analyses the difference of profit of Yanzhou coal mining company between Chinese and the international accounting standards from the “special reserve” and “capital surplus”.Then it puts forward relevant accounting treatments from the direction of accounting standards convergence.

special reserve;capital surplus;profit manipulation;accounting standards convergence

10.13504/j.cnki.issn1008-2700.2016.06.011

2016-01-30

蒋卫东(1970—),男,中国矿业大学副教授;邱源(1988—),女,中国矿业大学硕士研究生。

F230

A

1008-2700(2016)06-0090-05