金砖国家制造业在全球价值链中的收益与动态变化

2016-11-17郭龙飞赵家章

郭龙飞,赵家章

(首都经济贸易大学 经济学院,北京 100070)

金砖国家制造业在全球价值链中的收益与动态变化

郭龙飞,赵家章

(首都经济贸易大学 经济学院,北京 100070)

基于国际投入产出模型,可以比较和测度金砖国家制造业在全球贸易中的贸易利得。研究结果表明,在制造业增加值总量和结构方面,金砖国家在高技术制造业上表现出明显的区分度,在其他的技术密集度制造业表现类似,说明高技术制造业已经成为金砖国家以后发展的重心。同时,在全球价值链收益方面,来自外部需求的贡献率也呈现稳中上升的趋势,金砖国家均获得了大量的贸易利得,中国尤为显著。因此,在全球价值链收益角度,中国制造业已处于相对领先地位,中国应该积极推动制造业的国际化、市场化,改善在全球生产网络中的价值链地位,通过各种方式获取技术,促进制造业产业升级。

国际投入产出模型;金砖国家;制造业;贸易附加值;全球价值链收益

一、问题提出和文献综述

20世纪以来,随着科学技术的进步与国际贸易的发展,越来越多的国家和企业参与到商品的分工过程中,最终产品的生产需要多个生产环节,不同环节分布在不同的国家和地区,于是,一国产品的生产过程,既需要本国生产要素的投入,也需要大量外国中间产品,因而其产品也就内在的包含国内增加值和国外增加值。在这种生产模式下,传统的贸易统计方法无法准确反映各国参与国际分工的真实贸易利得。因此,越来越多的学者在不断尝试使用新的理论和方法来衡量国际分工下各国的价值链地位和利益所得[1]。作为中国核心产业部门的制造业,选取合适的指标衡量其真实贸易利得,对于正确认识中国制造业的贸易地位和国际分工也具有积极的意义。

欧美学者中,胡梅尔斯等(Hummels et al.,2001)首先基于产业垂直分工视角,首次提出HIY方法测算国家直接和间接增加值的出口,用“垂直专业化比率”(VSS)来测度一国参与全球价值链的程度,VSS即计算出口总额中包含进口的中间投入品的价值[1]。之后在2005年,胡梅尔斯和克列诺(Hummels & Klenow,2005)提出全球价值链分工的想法,认为全球价值链中各个价值环节在形式上可以看成连续的,但在空间上是离散的分布在全球各地,一些国家在生产过程中使用进口中间品,产品的产品被出口[2]。库普曼等(Koopman et al.,2010)提出GVC地位指数和参与度指数,来衡量一国在国际贸易中的分工与贸易利得[3]。蒂默等(Timmer et al.,2013)提出衡量某国家全球价值链收益的指标GVC_income,该方法将最终产品的价值分解为每个国家每个生产环节的增加值,计算特定商品在每个国家的增加值分布[4]。

在中国,针对对中国制造业的价值链地位,也有众多学者作了深入分析。黄永明(2006)[5]、朱允卫(2006)[6]以制造业中的服装产业和鞋业为例,分析行业的分工地位和发展战略。段文娟等(2006)则研究了汽车制造业的全球价值链地位及趋势,认为汽车产业应注意培育和保持核心竞争力[7]。张剑(2007)认为不同制造业在不同阶段有优先顺序,前期主要是加工贸易带动劳动密集型制造业迅速发展,后期才是技术密集型制造业[8]。陈爱贞和刘志彪(2012)对装备制造业细分行业分析,认为装备制造业垂直分工程度整体呈上升趋势,但存在技术瓶颈[9]。邱斌(2012)在出口复杂度(ESI)下分析24个制造业的价值链地位,认为融入全球生产网络对中国制造业影响存在显著的行业差异性,其中技术密集型行业受益最大[10]。梁运文和芮明杰(2013)对中国制造业21个行业的发展态势进行了定位分析,并基于利润创造视角提出了资本与技术密采型制造业和劳动密集型制造业的突破战略[11]。聂聆和李三妹(2014)对制造业细分行业增加值收入进行比较,研究得出具有分工优势和分工劣势的行业[12]。戴翔(2015)认为,在国际上,相比劳动密集型制造业,中国知识技术密集型制造业存在比较劣势[13]。林桂军(2015)以装备制造业中不同类型的企业和不同贸易方式为基础研究中国装备制造业增长特征,认为本土价值链地位偏低是其在全球价值链地位偏低的重要原因,与进口保护政策有关[14]。林秀梅和唐乐(2015)对金砖国家出口增加值进行分解,证明中国和印度出口增加值集中在低技术制造业,巴西和俄罗斯出口主要集中在初级产业与资源密集型产业,都具有高端产业增加值低的共同特点[15]。尚涛(2015)认为,制造业不同驱动机制的产业链条的特点决定其控制环节,提升价值链地位策略需要因行业而异[16]。尹伟华(2015)基于世界投入产出表数据,构建了后向和前后垂直专业化率数据,并据此对中国制造业参与全球价值链的程度与方式进行了分析[17]。

这些研究对认识中国制造业的国际竞争力具有参考价值,但也存有较大的不足。总体来讲,一方面,自价值链理论兴起后,不少学者对包括众多制造业在内的各行业的价值链地位进行了大量研究,但较少以技术密集度视角出发,分析制造业价值链收益结构的动态变化;另一方面,将中国与其他金砖国家作比较的文献并不多。因此,本文将以金砖国家的制造业为研究对象,寻找金砖国家能够在短期内迅速发展的共性,并分析提升中国制造业的价值链收益的途径。

二、测算方法与数据来源

1.测算方法

根据蒂默等(2013)提出的全球价值链收益分析方法[4],借鉴通用的投入产出分析模型,可以将一国总产出可以分为本国和外国的最终消费品和中间投入品,用公式表示为:

Xs=AssXs+Yss+ArsXs+Ysrs,r=1,2

(1)

其中,Xs表示s国的总产出,Ass是s国的国内投入产出矩阵,Ars是出口到r国的由s国生产中间投入产出矩阵,Yss是s国生产并消费的最终需求,Ysr是s国生产出口到r国的最终需求。将上式进行合并同类项,可以得到如下公式:

(I-Ass-Ars)Xs=Yss+Ysrs,r=1,2

(2)

即:

Xs=(I-Ass-Ars)-1(Yss+Ysr) s,r=1,2

(3)

假设全球共有m个国家,每个国家有n个生产部门,每个部门生产唯一的产品,则全球产品数量为m×n,设pi(h)表示i国h部门单位产出直接增加值,m×n维的向量p为直接增加值系数(即不包括使用的进口中间品的增加值),m×n维的向量vn表示增加值水平,那么,每单位的最终需求Zn引起的增加值变化为:

(4)

(5)

将v按国家加总,可以得到一个国家不同行业的GVC_income,再按照投入产出表中行业分类的c3-c14加总,便可统计出某国家制造业总的GVC_income。

以三个国家为例,其生产和贸易情况的国际投入产出模型如下表示[18]:

(6)

即:

(7)

根据吸收目的和消费国的不同,将三个国家的总产出和消费进行分解,得到:

(8)

假设三个国家的直接增加值系数矩阵分别为p1,p2,p3则三国的直接增加值系数矩阵为:

(9)

从而:

(10)

该矩阵对角线上元素即本国吸收的增加值,非对角线元素表示国家间转移吸收的增加值,因此,矩阵每行之和减去对角线元素,即为国家的出口增加值,即国家某行业用于在出口的产品中来自国内增加值的大小,表示为VAXs。同理,矩阵每列之和减去对角线元素,即为国家的进口增加值,即国家某行业用于在进口的产品中,吸收的外来增加值的大小,表示为VAIs。两者可以分别表示为:

(11)

(12)

比较这两者指标,VAXs更能衡量国家某产业的竞争力,因此,本文分别对金砖国家的制造业共计15个产业的VAXs进行计算,分析金砖国家相同产业之间的差异性。

另一方面,价值链收益与出口增加值显然并不等同,因为价值链收益不仅包括来自国外需求引致的收益,也包括国内需求部分引致的收益,当一件最终产品生产过程中包含多次进口和出口中间产品环节过程时,一个国家从此产品中获得的GVC_income一方面内在包含多次出口价格减去进口价格之差,也即国外最终需求及其中间产品在国内环节的直接增加值收入之和,另一方面也包括全球价值链后国内最终需求导致国内吸收的直接增加值部分,因此,GVC收益表示为:

GVC_incomes=VAXs+psXss

(13)

根据对产品的总需求中国内需求和国外需求各自所占比重,可以分别衡量其对全球价值链收益中的影响。

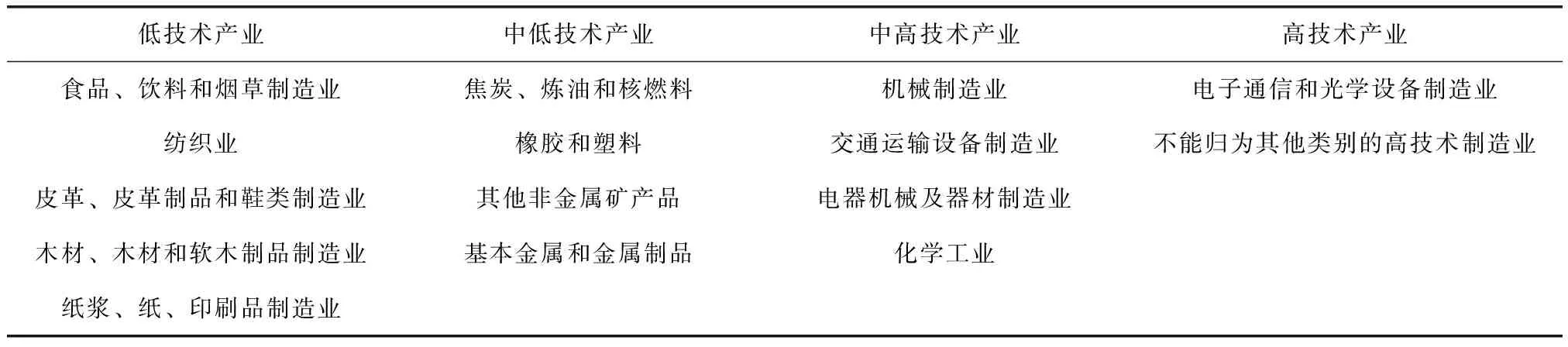

对于制造业分类,本文参照经济发展与合作组织(OECD)的分类法,按制造业的技术密集度,将投入产出表中所涉及的14个制造业进行分类,分类结果如表1所示。

表1 制造业分类

2.数据来源

本文贸易增加值的测度数据来源于世界投入产出数据库(WIOD),该数据库包含了1995—2011年全球41个国家35个部门的生产、贸易、就业等数据。其中的世界投入产出表详细刻画了41个国家国内与国家之间的中间投入品和最终消费品的行业数据、各国各部门的增加值等。本文采用WIOD的世界投入产出表,计算金砖国家制造业的贸易增加值等相关数据,对金砖国家的制造业进行比较分析。由于在WIOD中,并没有完整的南非相关贸易增加值数据,比较数据可得性之后,本文选择金砖国家中的巴西、俄罗斯、中国、印度作为研究对象。

三、测算结果与分析

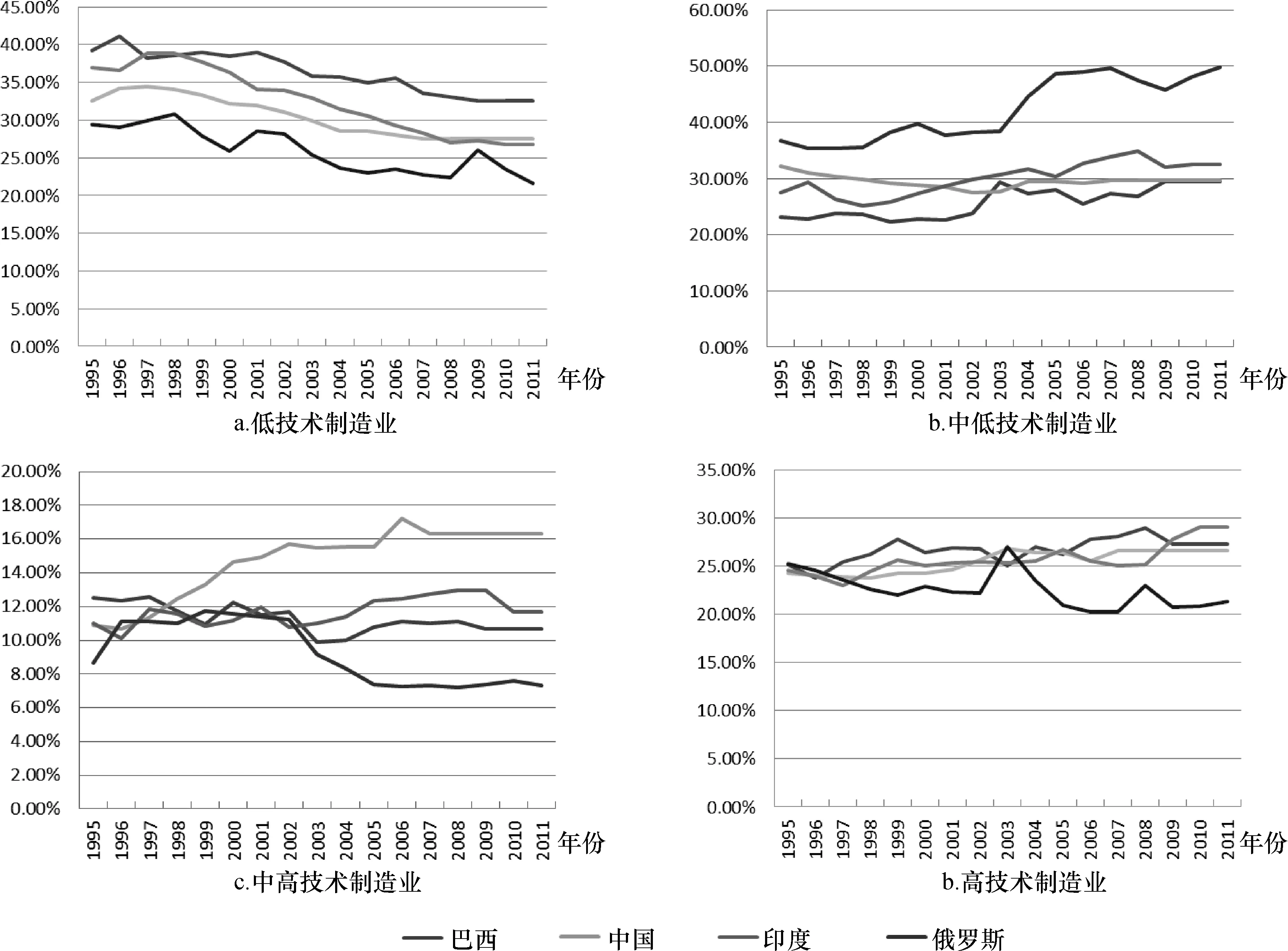

1.基于技术密集度区分的金砖国家制造业贸易的出口增加值比较分析

由图1-a可以看出,低技术制造业贸易增加值占制造业总贸易增加值的比重都在下降,整体上下降了5到10个百分点,这说明新兴发展中国家随着经济的发展,制造业重心开始逐步由低技术密集度的制造业向更高层级技术的制造业转移。在转移过程中,俄罗斯低技术制造业领先于其他金砖国家,考虑到俄罗斯有较为完善的重工业体系,而低技术制造业多为初等加工业或轻工业,因此,可以认为俄罗斯的低技术制造业的比重低是由其遗留的来自苏联的偏向重工业的生产体系造成的。排在后边的依次是中国、印度和巴西,且印度有赶超中国的趋势。

由图1-b可以看出,在中低技术制造业的发展上,中国、印度、巴西所占份额较为稳定,在8%左右,中国呈现稍微下降的趋势,巴西、印度中低技术制造业占比在增加,而俄罗斯的中低技术制造业所占份额在迅速扩大,由1995年的9.81%上升到2011年的12.44%,在2003年后有显著的发展。中国、印度和巴西都是典型的发展中大国,其中低技术制造业长期内较为稳定,符合发展中国家的趋势,而俄罗斯的中低制造业持续上升是因为其本身的工业体系还不够完善,需要大力发展中低等制造业来完善。

由图1-c来看,中国、印度、巴西的中高技术制造业均呈现平稳上升趋势,俄罗斯则波动比较明显,结合图1-b,可以认为俄罗斯的制造业的重心在于完善中低层次制造业,这与俄罗斯之前的轻工业基础薄弱,需要大力发展有关,另外一方面,则是中国、巴西和印度的中高技术制造业占比逐年上升,三者的制造业结构都出现了向中高等技术上升的趋势。

由图1-d来看,在高技术制造业上,四个国家则产生明显的区分度,中国高技术制造业所占比例迅速上升,巴西和印度则比较平稳,俄罗斯还有下降的趋势。分开来看,中国高技术制造业由1995年的11%上升到2011年的超过16%,上升了5个百分点,说明中国在嵌入全球价值链之后,已经出现了向高增加值链节移动的趋势。2002年左右,是俄罗斯高技术制造业变化的分水岭,俄罗斯经历了自普京2000年上台以后的一系列经济改革措施,改革措施对中低技术制造业的刺激强于对高技术制造业的刺激,宏观表现为高技术制造业的比重相对减少。

图1 金砖国家制造业占比走势

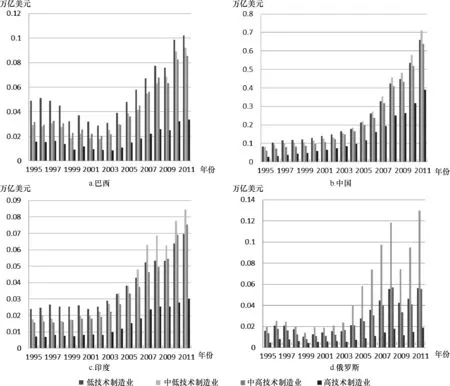

2.金砖国家制造业出口增加值内部结构变化分析

图2-a显示了巴西制造业内部结构的变化,呈现两个特点:一,制造业贸易增加值总量呈V型发展,在2002年左右达到最低值,出现V型发展;二,制造业内部相互比较,高技术制造业增长不明显,其制造业的产业结构较为倾向于中低端制造业,原因在于巴西地广人稀,具有丰富的自然资源,故其制造业多为自然资源的初级加工,高端制造业比较落后。自20世纪70年代起,巴西外债问题一直制约着巴西经济的发展,90年代以后,经过一系列的“新结构主义改革”,巴西的赤字逐渐较少,币值稳定,国有企业开始私有化,对外贸易水平再次提高,制造业的总增加值也迅速增加。2002年以后,得益于国际市场对能源、矿产品和大宗农产品的旺盛需求,以及巴西固有的资源优势,巴西制造业迅速扩张,但仍以中低端制造业为主。

图2-b显示了中国制造业内部结构的变化,呈现两个特点,其一是制造业贸易增加值总量在不断上升,上升幅度较为明显,呈指数型增长;其次,制造业内部相互比较,2003年及以前低技术制造业占比最大,2004年以后,中低技术制造业占比超过其技术制造业,占到最大的比重,中高技术和中低技术制造业处于持平的地位。20世纪80年代中国开始实行对外开放,并注重实用主义,发展市场经济,得益于这些经济改革,中国的制造业也表现出指数型增长。

图2 金砖国家制造业的结构变化

图2-c显示了印度制造业内部结构的变化,印度的制造业内部结构变化有两个特点,一是从制造业贸易增加值总量上看,在2004年之前增长较为平稳,2004年以后开始进入快车道,总量迅速增加;二是制造业升级较为显著,20世纪90年代初低技术制造业“一家独大”,之后尽管高技术制造业发展较为缓慢,但中低技术和中高技术制造业开始迅速增长并超过低技术制造业,使得制造业平均技术水平呈现上升趋势。究其原因,一方面,这与90年代初的印度开始进行改革开放,摒弃原有的政府唱主角的半封闭半管制经济体制并转向市场机制,积极吸引外资有关,但此时,制造业并不是其经济发展的重心,以IT产业为主导的第三产业增长率远远高于制造业;2004年,印度重新制定发展规划,对制造业进行全面改革,效仿中国利用丰富的人力资本和的自然资源优势,坚持出口导向的战略,意图打造世界制造业中心。这些改革措施使得印度彻底告别了90年代初的要靠IMF紧急援助、外汇储备告急的状态,并获得年均9%的GDP增速,由“世界加工厂”发展成为“世界办公室”。

图2-d则显示了俄罗斯的制造业结构变化,从图中可以看出,俄罗斯发展最快的是其中低技术制造业,发展最缓慢的是高技术制造业,并且在2008年左右。俄罗斯的制造业表现出这样的特点的原因,在于俄罗斯继承自苏联的计划经济体制的顽固存在,以及之后进行的休克疗法,短期内虽然对国家经济制度进行根本变革,推行私有化,然而由于改革过于激进,俄罗斯的经济形势依然没有好转,直到2003年前后,俄罗斯大力发展市场经济,制造业形势才开始真正的好转。

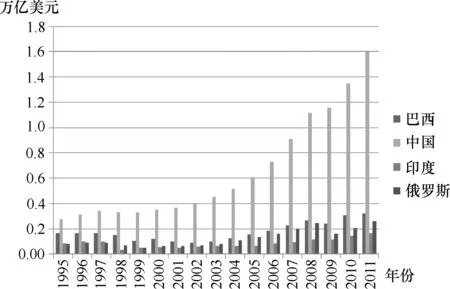

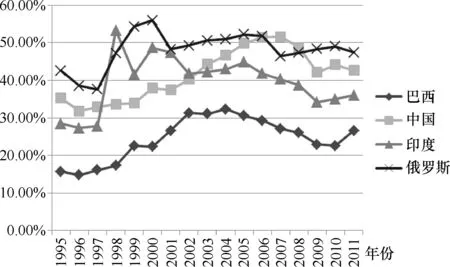

3.金砖国家制造业价值链收益的比较

图3和图4比较了金砖国家1995—2011年制造业全球价值链收益的绝对值变化和其中外国需求的贡献率,从图3中可以看出,在嵌入全球价值链中的绝对收益上,中国制造业走在金砖国家前列,且收益远远高于其他国家,并且差距也在逐渐扩大。

另外,从1995年至2002年,中国的全球价值链收益比较平稳,2002年以后,中国对外贸易迅速发展,最重要的是,加入世界贸易组织(WTO)对中国贸易的推动作用,使得中国制造业的全球价值链收益迅速增加,使得中国在全球价值链中的贸易利得也迅速增加。

从图4中,可以发现,对金砖国家而言,外国需求对价值链贸易利得的贡献率有两个特点,一是整体上是上升的,表示金砖国家的价值链收益对国外的依赖越来越大,相比较而言,俄罗斯制造业的价值链收益对国外依赖最大,之后是中国、印度和巴西,这反映了金砖四国作为新兴发展中国家的代表,随着经济全球化的发展和全球合作的深化,都在融入全球价值链的过程中获得了巨大的贸易利益。二是呈现相同的波动趋势,出现一个波动周期,国外需求在2000年左右达到峰值,之后在2008年金融危机时,达到最低值,2009年以后又逐渐上升。这说明全球经济形势对贸易出口对外部环境具有依赖性,外部经济形势较好通常可以带动金砖国家价值链收益的增加,金砖国家今后的发展需要有稳定的国际环境。

图3 历年金砖国家制造业全球价值链收益变化

图4 外国需求对金砖国家制造业收益的贡献率

四、结论与启示

20世纪90年代以来,新兴经济体及金砖国家的崛起,是全球发展不平衡规律作用的结果之一。金砖国家在经济结构、经济规模等方面具有相似性,制造业又是国民经济的核心产业,因此,本文采用WIOD数据,立足制造业,从贸易增加值角度测算和比较了金砖四国的贸易和双边贸易情况,并针对不同技术密集度的制造业分析了金砖国家增加值贸易的结构特点,主要结论有以下几点:

第一,出口增加值和价值链收益指数都能衡量一个国家的产业在国际贸易中的收益,不过与出口增加值相比,价值链收益既考虑了多次进出口过程中来自国内的增加值,也考虑了最终用于本国使用的本国增加值部分,因此,价值链收益指数反映了产业的真实收益。

第二,制造业的技术构成上看,金砖国家的低技术制造业比重普遍出现下降趋势。由此可以认为,在全球价值链分工的背景下,金砖国家均不同程度受益,这种下降是一种稳定的趋势,并没有随着经济大环境的发展而发生转折,因此,发展中国家至少是像金砖国家这样具有一定经济、人口规模的发展中经济体,在融入世界经济的过程中,更应当注重自身制造业技术水平的提高,适当发挥各自的竞争优势,以促进制造业整体技术水平的提高,使增加值向中高技术制造业方向迁移。

第三,在金砖国家中,中国制造业技术升级较为显著。作为最大的发展中国家,中国的制造业的发展状况一直吸引着世界的关注,从中国制造业技术构成上来看,中国低技术制造业的增加值比重下降,中低、中高技术制造业增加值比重基本稳定,而在高技术制造业方面,金砖国家出现差异,中国的高技术制造业增加值比重显著上升,这说明较之其他三国,中国在全球价值链中,获得了更多的技术溢出,中国的高新技术制造业发展也走在了发展中国家前列,这也反映出了中国制造业技术水平的普遍提高。因此,中国应该以更积极的态度参与全球价值链分工,进一步提高中国参与价值链分工的广度和深度,在获得产业技术升级的同时,也获取更多的贸易利益。

第四,从金砖国家经济背景看,大都经历了由内向型经济向外向型经济转变,经济体制向市场经济的转变的过程,这也恰好说明了政治制度对经济技术发展有强大的作用力,政治权力能够在短时间内改变经济的走向,金砖国家应当继续在国内着力于建立完善的法治环境和相对独立理性的经济社会,在国际上创造稳定的外在环境,使得政权统治经济转变为政治为经济服务,才能保持国家经济持续。为了经济稳定发展,也需要创造稳定的国际环境,尽量减少与其他主要经济体或经济组织的摩擦。

第五,来自国外需求的贡献在不断增加,中国和俄罗斯表现最为显著,说明外国需求的贡献已经成为促进金砖国家价值链收入增加的重要因素,金砖国家正融入全球经济进程,积极开发国外市场已经成为增加收益的重要途径。

针对以上结论,本文对中国制造业今后的发展提出以下启示:

(1)在今后的经济建设中,中国应积极参与国际市场,积极建设开放型经济,加快推动中国商品融入到世界市场中去,提高中国参与全球价值链的广度和深度,通过嵌入全球价值链来增加中国的价值链收益。

(2)要注重经济政策的持续性和稳定性,使经济政策具有前瞻性,创造稳定的国内外环境,同时减少政治对经济的反向作用。

(3)抓住走出去的战略和一带一路政策的机遇,要在制造业的国际竞争中争取主动权,通过技术获取型外商直接投资来吸取国际制造业的技术溢出,带动制造业产业升级,以提高中国制造业的收益和竞争力。

[1]HUMMELS D,ISHII J,YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001,54(1):75-96.

[2]HUMMELS D,KLENOW P J. The variety and quality of a nation’s exports[J]. American Economic Review,2005,95(3):704-723.

[3]KOOPMAN R,WANG Z,WEI S J.How much of Chinese exports is really made in China? Assessing domestic value-added when processing trade is pervasive[Z]. NBER Working Papers,2008.

[4]TIMMER M P,LOS B,STEHRER R,et al. Fragmentation,incomes and jobs:an analysis of European competitiveness[J]. Economic Policy,2013,28(76):613-661.

[5]黄永明,何伟,聂鸣. 全球价值链视角下中国纺织服装企业的升级路径选择[J]. 中国工业经济,2006(5):56-63.

[6]朱允卫,董美双. 基于全球价值链的温州鞋业集群升级研究[J]. 国际贸易问题,2006(10):55-61.

[7]段文娟,聂鸣,张雄. 全球价值链视角下的中国汽车产业升级研究[J]. 科技管理研究,2006(2):35-38.

[8]吴解生. 论中国企业的全球价值链“低环嵌入”与“链节提升”[J]. 国际贸易问题,2007(5):40-44.

[9]陈爱贞,刘志彪. 决定我国装备制造业在全球价值链中地位的因素——基于各细分行业投入产出实证分析[J]. 国际贸易问题,2011(4):115-125.

[10]邱斌,叶龙凤,孙少勤. 参与全球生产网络对我国制造业价值链提升影响的实证研究——基于出口复杂度的分析[J]. 中国工业经济,2012(1):57-67.

[11]梁运文,芮明杰.垂直专业化、利润创造与中国制造业发展困境战略突破[J].产业经济研究,2013(4):1-13.

[12]聂聆,李三妹. 制造业全球价值链利益分配与中国的竞争力研究[J]. 国际贸易问题,2014(12):102-113.

[13]戴翔. 中国制造业国际竞争力——基于贸易附加值的测算[J]. 中国工业经济,2015(1):78-88.

[14]林桂军,何武. 全球价值链下我国装备制造业的增长特征[J].国际贸易问题,2015(6):3-24.

[15]林秀梅,唐乐. 全球生产网络下出口贸易价值含量的国际比较——基于金砖国家国际投入产出模型[J]. 国际经贸探索,2015(10):39-51.

[16]尚涛. 全球价值链与我国制造业国际分工地位研究——基于增加值贸易与Koopman分工地位指数的比较分析[J].经济学家,2015(4):91-100.

[17]尹伟华.中国制造业参与全球价值链的程度与方式——基于世界投入产出表的分析[J].经济与管理研究,2015(8):12-20.

[18]闫云凤. 中日韩在全球价值链中的地位和作用——基于贸易增加值的测度与比较[J].世界经济研究,2015(1):74-80,128.

(责任编辑:周 斌)

The Brics’ Manufacturing Income and Dynamic Change in Global Value Chain

GUO Longfei,ZHAO Jiazhang

(Capital University of Economics and Business,Beijing 100070,China)

Based on the WIOD model of the BRICs,the article compared and measured their manufacturing value-added in global trade. As a result,in manufacturing value-added structure change,high technology manufacturing of BRICs is differentiated,while low-skilled manufacturing proportion are falling,medium technology manufacturing industry are similar. This means that high technology manufacturing will become the key point. On the other hand,the result shows that the GVC incomes of them have been rising rapidly,China’s rise is particularly significant. The GVC income due to foreign demand fluctuates,but also shows a steady rise as a whole. Therefore,we conclude that China’s manufacturing industry has been in a relatively leading position,and we should promote the internationalization and marketization of manufacturing,improve our position in GVCs,as well as through various ways to obtain technology and upgrade the manufacturing industry.

World Input-Output Model;the BRICs;manufacturing;value-added;GVC income

10.13504/j.cnki.issn1008-2700.2016.06.002

2016-03-17

北京市哲学社会科学基金项目“产业结构调整视角下的北京对外直接投资研究”(15JGB135)

郭龙飞(1991—),男,首都经济贸易大学经济学院硕士研究生;赵家章(1980—),男,首都经济贸易大学经济学院副教授,研究方向为国际贸易与区域经济。

F415

A

1008-2700(2016)06-0016-09