股份公司并购定增市场价值分析

2016-11-17任新平渠顺奇

任新平,渠顺奇

股份公司并购定增市场价值分析

任新平,渠顺奇

深度思考股份制企业定向增发推演的过程,以市盈率P/E的变动作为研究切入点,研究基于并购视角股份制企业如何定向增发股票,以及定向增发以后原企业和定增目标企业的股价增值状况,为企业在资本市场上合理定增提出建设性意见。

股份制企业;并购;定向增发

一、前言

2015年我国股市遭受重创,创单日8%的最大跌幅,上市企业融资出现困境。定向增发作为企业在资本市场上再融资的一项制度创新,越来越受到公司和投资者重视,为实现企业大股东和投资者双赢局面创造可能性。

二、定增的概念

定向增发是指上市公司以非公开的方式向符合条件的少数特定投资者发行股份的行为,实质上是一种私募行为,它与配股、公开增发构成上市公司再融资的三大重要手段。在西方发达国家,定向增发已是一种成熟的融资方式,而我国证券市场起步较晚,相较于西方发达国家成熟的资本市场有着巨大的差距。

三、定增推演分析

在定向增发推演分析时,我们假设A公司为一家股份制公司,公司持续经营的初始状态是公司拥有总股本2000万股,净利润800万元,本文作出两个假设进行比较,如下所示:

初始状态总股本(万股) 净利润(万元) P/E 总市值(万元) 每股价格(元)2000 800 25 20000 10

(一)假设A公司的市盈率P/E为25倍,定增3轮

表1 A公司三轮定增情况

通过上面表1,可以观察到,在第一轮定增中,每股定价10元,定增资产估值1500万元,定增资产带来净利润150万元/年,按10倍P/E定增150万股。第一轮定增完成后,定增的150万股价格增值到1650万元,增值150万元。在第二轮定增中,参考第一轮定增后的股价为每股11元,定增资产估值1500万元,定增资产带来净利润150万元/年,按10倍P/E定增136万股。第二轮定增完成后,原第一轮定增的150万股价格增值到1800万元,增值300万元;第二轮定增完成后,第二轮定增的136万股价格增值到1632万元,增值132万元。在第三轮定增中,参考第二轮定增后的股价为每股12元,定增资产估值1500万元,定增资产带来净利润150万元/年,按10倍P/E定增125万股。第三轮定增完成后,原第一轮定增的150万股价格增值到1950万元,增值450万元;第三轮定增完成后,原第二轮定增的136万股价格增值到1768万元,增值268万元;第三轮定增完成后,第三轮定增的125万股价格增值到1625万元,增值125万元。

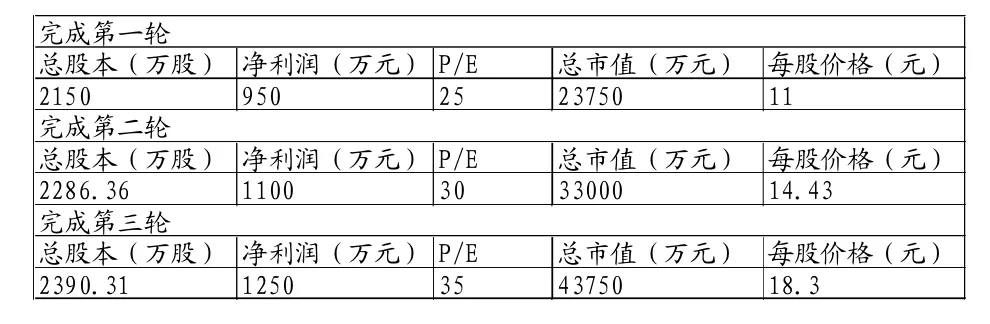

(二)假设A公司的市盈率P/E浮动,定增3轮

表2 A公司三轮定增情况

通过上面表1,可以观察到,在第一轮定增中,每股定价10元,定增资产估值1500万元,定增资产带来净利润150万元/年,按10倍P/E定增150万股。第一轮定增完成后,定增的150万股价格增值到1650万元,增值150万元。第二轮定增中,每股定价11元,定增资产估值1500万元,定增资产带来净利润150万元/年,按10倍P/E定增136.36万股。第二轮定增完成后,定增的150万股价格增值到2165万元,增值665万元;第二轮定增完成后,定增的136.36万股价格增值到1968万元,增值468万元。第三轮定增中,每股定价14.43元,定增资产估值1500万元,定增资产带来净利润150万元/年,按10倍P/E定增103.95万股。第三轮定增完成后,定增的150万股价格增值到2745万元,增值1245万元;第三轮定增完成后,定增的136.36万股价格增值到2495万元,增值995万元;第三轮定增完成后,定增的103.95万股价格增值到1902万元,增值402万元。

四、存在的问题分析

我们可以发现,第一种假设,定增过程中P/E值保持不变;第二种假设,P/E的值浮动,并购中企业定增资产估值固定。在并购谈判中,双方能否就P/E的值达成一致,继而力争解决定价问题、定增回购问题是困扰企业并购能否顺利进行的主要问题。

(一)定价问题

1.P/E

市盈率(P/E)是股票价格与税后每股收益比率。股份制企业在定增过程中,并购双方应确定市盈率的大小。在A公司定增推演中,无论是固定市盈率还是浮动市盈率要能够符合资本市场实际操作要求。A公司在并购谈判中,明确对市盈率(P/E)的认知,一般情况,市盈率随着公司的业务特征不同而存在差异,处于上升周期的朝阳行业一般有较高的市盈率,为此,在比较市盈率时,不能不加分析地简单比较。

2.定增资产估值

在A公司定增推演中,定增资产估值固定在1500万元,在实际谈判过程中,评估定增资产价值往往需要在一定范围内折价或溢价,推演以1500万元定增,只是理论上的推敲,在并购中难以实现预期目标,定增资产估值问题涉及到多个方面,包括选取什么方法评估定增资产价值、定增多少份额、何种定增方式等等,定增资产估值是解决定价问题至关重要的环节,也是并购双方能否达成共识的关键所在。

(二)定增回购问题

1.回购方式选择问题

A公司定增推演应考虑“增发出去,回收回来”问题,这也是并购合作协议能否签署的重要一个环节。回购方式可以选取多种定增回购方式,争取提高并购成功的几率。A公司可以通过举债回购、现金回购和混合回购获取实现定增回购的资本,无论并购者以何种方式筹集“本钱”,双方须达成共识,一旦按照回购价格的确定方式,可以选取固定价格要约回购和荷兰式拍卖回购,同时,约定回购的时间、数量等问题,以保证并购工作圆满开展。

2.回购保证金问题

当A公司实施定增计划时,并购双方就定增资产评估价值达成共识,为进一步顺利推进谈判,就牵涉到回购保证金问题,A公司与被并购方在回购协议中如何约定解决保证金问题处理办法,包括保证金保管、违约保证金支付等是定增时需着重思考的问题。

五、对策

(一)利用第三方机构合理定价

针对被并购企业实际情况选取重置成本、现行市价、收益现值、清算价格等方式进行价值评估,解决资产定价问题。

1.A公司确定市盈率P/E时,要详细了解公司市盈率变动的影响因素,包括资产负债率、每股收益增长率、控股股东等,这些因素都与市盈率存在显著的相关性,为此,可以在现行市价法、收益现值法或者两者混合方式的基础上,选取符合双方共同利益的方式,合理解决市盈率P/E问题。

2.在定增资产估值问题上,并购双方可以委托第三方机构展开尽调,对并购对象的财务层面、法律层面、业务层面进行调查与核实,从而对资产合理定价,同时约定双方对第三方评价机构评估价格予以认可。在双方达成资产估值的基础上,商谈具体定增份额、定增方式,推进并购工作。

(二)签订对赌协议

为达成并购,A公司可以与并购标的签订对赌协议,通过合理设置对赌筹码,对于定增后产生的不确定情况进行约定,应注意考虑如下两方面:

1.考虑“增发出去,回收回来”问题办法,这是对赌协议需要体现的重要内容,也是并购双方达成定增并购的关键所在。不仅如此,这也会对并购双方进行一个很好的约束,一方面避免A公司出现“打白条”现象,保证在经营期间能够履行承诺,打消被并购者的疑虑,另一方面,在约定回购股份期限未到的情况下,并购标的不能要求并购方提前并购,保障了并购方的利益。在双方达成“增发出去,回收回来”问题办法时,应本着“平等协商,互利共赢”的原则,对对赌筹码合理分析,尽量切合公司的实际经营情况。

2.约定回购保证金事项。并购双方可以就回购保证金问题达成共识,设置双方能够接受的保证金金额,委托第三方机构代为保管,保障保证金的安全性。A公司在回购保证金事项上和并购标的协商,一旦因一方未履约触到约定的底线,如何解决纠纷,妥善处置这部分保证金,约定回购保证金事项,是对回购工作的有力补充。

六、结论

股份制企业为顺利实现并购扩张,提升企业价值,应充分利用定增这一金融创新工具,解决好定增的定价、资产估值等问题,本着“合作、双赢、求是”的原则,为公司引入新的战略投资者,在未来市场上获取更大的收益。

[1]章卫东,邹斌等.上市公司定向增发:资产收购与利益输送[M].北京:经济科学出版社,2011.

[2]郭巧莉等.上市公司定向增发融资偏好分析[J].财经理论与实践,2013,(06):50—53.

[3]赵阳华,王晶.定向增发与盈利能力关系—理论分析框架研究[J].现代商业,2013,(17):202—203.

[4]李彬,潘爱玲,杨洋.大股东参与、定增并购主体失联与利益输送[J].经济与管理研究,2015,(08):107—115.

任新平,男,河南工业大学经济贸易学院硕士生导师,经济学博士;

渠顺奇,男,河南工业大学经济贸易学院研究生,应用经济学专业。

F271

A

1008-4428(2016)01-03-02