“营改增”后关于建筑物租购的税务思考

2016-11-15张子健

张子健

[摘 要]建筑物作为企业所需的固定资产,其价格的变动影响到企业的决策。文章从税务角度出发,为企业租购建筑物提出了三个方案,并建议企业选择可获得最大抵税效益的方案。

[关键词]建筑物租赁;建筑物购买;抵税效益

[DOI]10.13939/j.cnki.zgsc.2016.38.155

中国的房地产行业正面临着翻天覆地的变化。对于居民和企业而言,变化最大的影响当属不断攀升的楼价。根据媒体报道,受上海、深圳等地收紧房地产政策影响,此前上升势头强劲的一线城市房地产市场出现明显降温,而一线城市周边和部分重点二线城市全面接棒,成为新一轮涨价的生力军。其中,数据显示,3月百城(新建)住宅环比上涨的城市个数为60个,较上月减少1个。广东东莞、广东惠州、江苏苏州分别以6.72%、6.05%、5.79%的涨幅领跑全国。[1]面对价格如此不稳定的房地产市场,对于有意租购建筑物作为办公场所的企业,承租还是购买建筑物,何时承租或何时购买,成为企业不得不思考的问题。

对于面对租购建筑物犹豫不决的企业,笔者试图从税务的角度,提供一个思考的方案。

1 建筑物租购涉及的税种

1.1 增值税

目前不动产“营改增”的步伐已经彻底推进。从2016年5月1日开始,不动产的租购不再缴纳营业税,而是缴纳增值税。因此,本文所涉及的不动产租购决策,企业均按照11%的税率缴纳增值税。

1.2 城市维护建设税和教育费附加

对于建筑物处于不同地区,所对应的城市维护建设税不同。本文假定所涉及的建筑物均处于城市地区,即纳税人所缴纳的城市维护建设税税率为7%,教育费附加税率为3%。

1.3 房产税

根据《广东省房产税施行细则》,房产税依照房产原值一次减除百分之三十后的余值计算缴纳。房产税的税率,依照房产余值计算缴纳,税率为百分之一点二;依照房产租金收入计算缴纳的,税率为百分之十二。本文假定所涉及的建筑物处于广东省内,其房产税计算符合《广东省房产税施行细则》的规定。

1.4 土地增值税

《财政部、国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)规定,对单位或个人转让非住宅类旧房及建筑物,凡能提供原购房发票的,经当地税务机关确认,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除项目的金额。其中加计扣除项目的“每年”,指购房发票所载日期起至售房发票开具之日止,每满12个月计1年;超过1年,未满12个月但超过6个月的,可以视同1年。对于纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与房地产有关税金”予以扣除,但不作为加计5%的基数。由于无法取得本文所论述建筑物的评估价格,因此以上述处理方式计算转让建筑物土地增值税的可扣除金额。

1.5 企业所得税

在本文所论述的税务考虑中,影响企业所得税的主要为以下三个因素:(1)租借建筑物的成本,可作为费用或成本列账,递减应纳税所得额;(2)建筑物的折旧,按照直线折旧法对建筑物进行折旧,折旧年限为20年,且残值为10%;(3)上述增值税除外的其他税费。

2 租购方案及规划

现有某企业B在用一栋建筑物作为办公场所,其使用年限已经超过20年。目前,B企业打算更换办公场所,已有心仪的建筑物。该建筑物售价为3000万元,租金为第一年100万元,往后每年递增5%。

针对建筑物租购的考虑,为避免不确定因素的影响,因此需满足以下几个条件。

(1)B企业可承租或购买该建筑物,不考虑其他竞争企业对价格的影响程度;

(2)租购价格为市场价格,B企业与建筑物所有人只能按照该市场价格成交;

(3)租金每年按5%递增,不考虑其他影响价格的因素;

(4)B企业有充足的现金流,可在满足租购建筑物的同时不影响生产运营所需资金。

图1为直接租赁与直接购买的抵税效益图示。

根据图示,我们可大概得出以下结论,即若B企业预期使用建筑物年限少于9年,则选择直接购买的抵税效益较大;若预期使用建筑物年限不少于9年,则选择直接租赁的抵税效益较大。笔者认为,产生如此结果,可能在于直接购买建筑物,每年产生的折旧数额也较大,在使用前期可获得较大的折旧抵税效益。越到使用后期,因指数效应,租金的金额不断接近并超过折旧额,又因B企业对建筑物使用年限折旧法,折旧额保持不变,因此在使用后期,直接租赁建筑物所获得的抵税效益较大。由此亦可得出几个结论。

(1)若租赁金额与购买金额不变,B企业采用双倍余额递减法或年限总和法,直接租赁所产生的抵税效益超过直接购买所产生的抵税效益将小于9年;

(2)若折旧年限与折旧方法不变,B企业的第一年租金越高,或递增比例越大,直接租赁所产生的抵税效益超过直接购买所产生的抵税效益将小于9年;

(3)若租赁金额不变,折旧年限与折旧方法不变,B企业购买建筑物的价款越低,直接租赁所产生的抵税效益超过直接购买所产生的抵税效益将小于9年。

3 售后转租方案及规划

倘若B企业缺乏足够的现金流购买该建筑物,那么只能选择租赁。但是,从税务角度考虑,B企业不一定需要从建筑物所有人中租赁该建筑物。我们可引入A企业,A企业可以先购买建筑物,然后再转租到B企业。这种操作的原理是,我们把A企业与B企业因该方案所涉及税费合并处理,该整体可以既享受到折旧抵税效益,也可把租金列账费用或成本递减应纳税所得额。

针对建筑物租赁或售后转租的考虑,为避免不确定因素的影响,因此需满足以下几个条件。

(1)A企业与B企业不存在关联关系,不会因此被纳税调整应纳税款;

(2)A企业有充足的现金流,可在满足租购建筑物的同时不影响生产运营所需资金;

(3)租购价格为市场价格,A企业与建筑物所有人只能按照该市场价格成交购买建筑物,且A企业与B企业只能按照市场价格进行租赁;

(4)租金每年按5%递增,不考虑其他影响价格的因素;

(5)不考虑购买与租赁之间的时间;

(6)除了上述涉及的税费,不涉及其他费用。

图2为直接租赁与售后转租的抵税效益图示。

从图示可见,若B企业预期使用建筑物年限小于12年,选择A企业购买转租的方式可获得更高的抵税效益;若B企业预期使用年限不小于12年,选择直接租赁更加合适。为何会出现如此情况?主要是由于A企业从第12年起,租赁金额受指数效应的影响不断增大,企业所得税开始转正,即不但不能抵税,而且还需缴纳税款。

4 售后转让方案及规划

倘若B企业意图购买该建筑物并使用20年,但不确定何时购买。此时,我们可再次引入A企业,由A企业购买该建筑物,并租赁予B企业一定期限后,再将建筑物转让。这种操作的原理是,A、B企业共同享受建筑物折旧的抵税效益,且租金亦可列账费用或成本抵减应纳税所得额。

针对建筑物售后转让的方案,为避免不确定因素的影响,因此需满足以下几个条件。

(1)A企业与B企业不存在关联关系,不会因此被纳税调整应纳税款;

(2)A企业与B企业有充足的现金流,可在满足租购建筑物的同时不影响生产运营所需资金;

(3)租购价格为市场价格,A企业与建筑物所有人只能按照该市场价格成交购买建筑物,而二次转让的建筑物为从第一年开始,价款每年递增8%,不考虑其他影响价格的因素;

(4)租金每年按5%递增,不考虑其他影响价格的因素;

(5)不考虑购买与租赁之间的时间,且A企业转让建筑物的时间为每年年末;

(6)除了上述涉及的税费,不涉及其他费用。

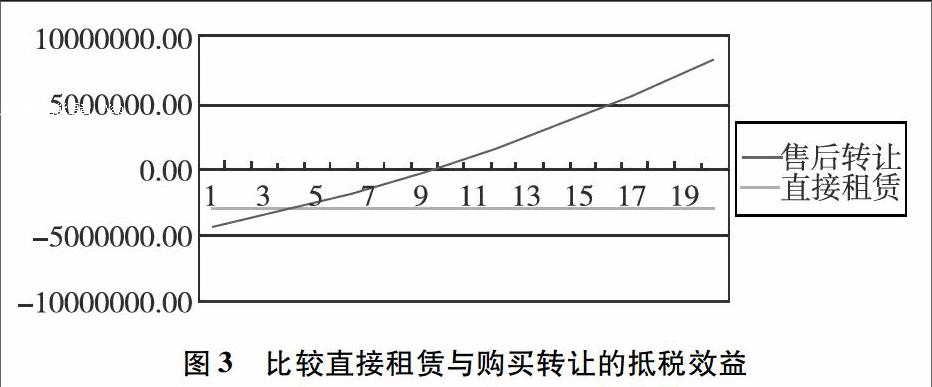

图3为直接租赁与售后转让的抵税效益图示。下列时间为A企业转让建筑物的年末时间。

从图示可见,若B企业预期使用建筑物年限为20年,A企业先购买后转让建筑物的年限为4年末或更早,A、B企业共同所获得的抵税效益会比B企业直接购买的要大。究其原因,主要是B企业的抵税效益增长速度低于A企业的应纳税款增长速度,其中不能忽视的也是租金的指数效应影响。

5 对建筑物租购方案选择的进一步考虑

以上方案的选择以及年限的确定,均建立在特定条件以及特定假设之上。但现实生活中,一般不可能完全满足上述的条件及假设。这意味着,特定条件或特定假设的修改或失效,企业需重新考虑租购方案的选择。

上述方案需要进一步考虑的因素在于以下几方面。

(1)上述方案的选择仅从税务角度考虑,即考虑方案选择所带来的抵税效益。若对现金流等其他因素考虑,方案的选择需要通过更加严谨的计算。

(2)对于涉及其他企业的方案选择,由于A、B企业作为整体所获得抵税效益会更大,但是若从个体考虑,单个企业可能会承担更高的应纳税额。因此为了促成方案的实现,获得更高抵税效益的企业需放弃一部分既得利益用于对另一企业的补偿。

(3)上述方案所涉及的抵税金额仅为绝对数概念,在实际方案考虑中,企业可能需要考虑到现金流量的折现。

(4)建筑物的折旧抵税效益明显,但是由于建筑物的初始计量会计处理与税务处理之间存在差异,一种是企业以借款的方式购入,另一种是企业以分期付款的方式购入。[2]在实际计量中,企业需要考虑建筑物的折旧对方案的影响。

参考文献:

[1]楼市格局起变化 房地产价格总体还是上涨[EB/OL].(2016-04-07).http://www.ljia.net/a/20160407/18695187080.html?txxxbs=sogou.

[2]杨萍.固定资产初始计量产生的会计与税务差异分析[J].财经界,2016(7):343.