会计信息化中供应链系统模块功能及关系的剖析

2016-11-09韩鑫

韩鑫

东港学院(东港 118300)

会计信息化中供应链系统模块功能及关系的剖析

韩鑫

东港学院(东港118300)

供应链系统是会计信息化系统中重要的功能模块,供应链系统是通过业务的处理直接驱动会计核算,实现数据同源和企业内部信息资源的共享,真正实现会计信息系统和业务信息系统的一体化。本文以用友ERP-U8为例对构成供应链系统各个模块的功能和相互之间的关系进行深入剖析,目的是更好地发挥供应链系统的效用,提升企业管理的水平。

用友ERP-U8;供应链;模块关系

供应链系统是用友ERP-U8管理系统中非常重要的组成部分,它的应用实现了企业财务业务的一体化处理,避免了会计信息系统的“信息孤岛”现象,实现了对企业物流、资金流、信息流的全面管理。供应链系统是会计信息化教学中的重点和难点,也是实际应用中的重点。由于对供应链系统模块的功能和相互间的关系认识不明晰,实际应用中还存在业务处理比较混乱,供应链系统管理效能得不到充分发挥的现象。本文将根据不同的业务类型,对供应链模块的功能和相互之间的关系进行深入的、全面的剖析。

1 供应链系统的构成及各模块功能

用友ERP-U8供应链系统包括采购管理系统、销售管理系统、库存管理系统、存货核算系统、应收款管理系统和应付款管理系统六个模块。这六个模块既能独立使用,又能集成使用,在管理功能上各不相同,在业务处理上要相互联系,协调配合。

采购管理系统主要对采购业务流程进行控制和管理。包括请购、订货、到货、入库、采购发票、采购结算等采购业务全过程的管理。不仅可以处理普通的采购业务,还可以处理受托代销、直运采购等特殊的采购业务。

销售管理系统的功能是对销售业务的流程进行控制。主要处理销售报价、销售订货、销售发货、销售开票、销售退回等业务。该系统不仅能够处理普通的销售业务,还可以处理委托代销、分期收款销售、直运销售等特殊的业务类型。

库存管理系统对出入库存货的数量进行管理,是对存货物流的控制。该系统的主要功能是对采购管理系统、销售管理系统及自身系统填制的各种出入库单据进行审核处理。除此以外,还要处理调拨业务和盘点业务,实际工作中是仓库管理人员要使用的模块。存货核算系统和库存管理系统管理的存货对象是一致的,但侧重点不同,存货核算系统是对存货资金流的控制,要及时把各类存货的成本归集到成本核算对象上,实际工作中是存货核算会计要使用的模块。

应收款管理系统主要对客户的往来款项进行核算,该模块以销售发票、费用单、其他应收单等原始单据为依据,记录销售业务及其他业务所形成的往来款项。完成款项的收回、坏账的处理和票据的管理。应付款管理系统主要对供应商的往来款项进行核算,在系统功能和业务流程上和应收款管理系统基本相似。

2 供应链系统的构成及各模块功能

这六大模块中,采购管理系统、销售管理系统、库存管理系统属于业务模块;存货核算系统、应收应付款管理系统属于财务模块。分清模块的属性对业务处理时各类单据的处理流程非常重要。一般来讲,业务处理模块是控制业务的流程,主要产生记录经济业务内容的各种单据,这些单据要根据不同业务内容流向财务核算系统进行会计核算。供应链系统要实现财务业务的一体化处理,这六大模块就要紧密地联系在一起,这种联系是通过业务单据在不同模块间的传递来实现的。为了更能清晰的说明模块间的相互关系,笔者将根据以下三种不同的业务类型加以说明。

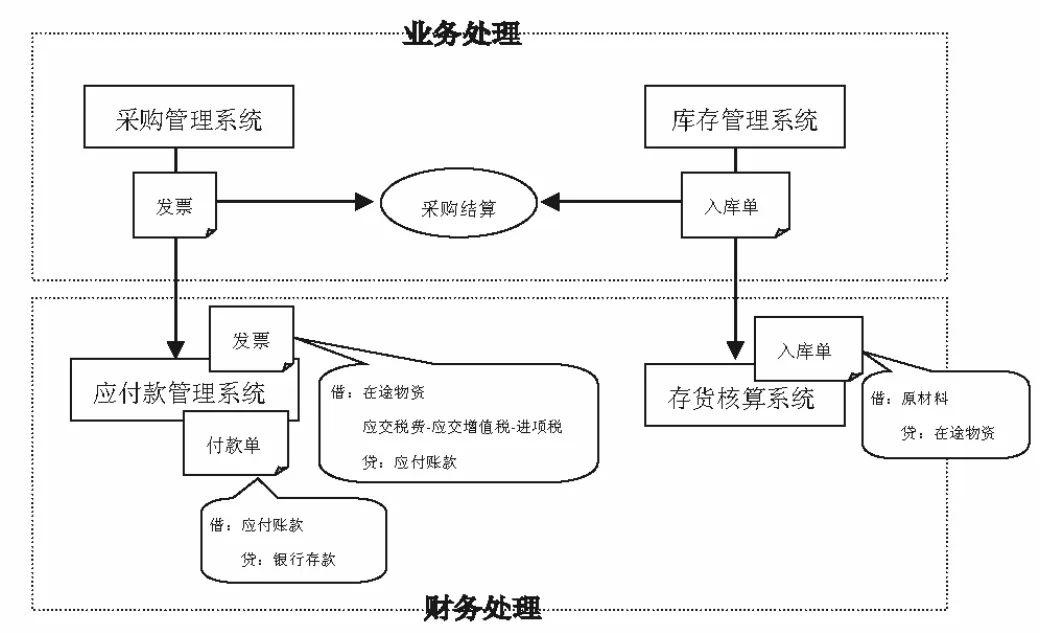

(1)采购管理系统、库存管理系统、存货核算系统和应付款管理系统之间的关系

当企业发生一笔采购业务时,首先在采购管理系统中填制采购专用发票,货物到达验收入库时要在库存管理系统中填制采购入库单。这时产生了2张单据,一张是反映资金流的发票,一张是反映物流的采购入库单。后续的业务处理要随着单据传递的路径走,而不是死记硬背操作步骤。反映物流的单据会传递到控制物流的财务模块,反映资金流的单据会传递到往来款项管理的财务模块。采购管理系统中填制的采购专用发票和库存管理系统的采购入库单先要在采购管理系统中进行采购结算,才能进行后续的业务处理。采购结算的目的是为了确定该笔采购业务的采购成本,没有采购成本,存货核算系统就不能对采购入库单做相应会计核算。采购结算完成后,采购专用发票会传递到应付款管理系统进行单据审核并生成记账凭证,内容如下:

借:在途物资

应交税费-应交增值税-进项税

贷:应付账款

采购入库单会传递到存货核算模块进行单据记账,并生成记账凭证。假设企业的材料核算采用实际成本法核算,生成的记账凭证内容如下:

借:原材料

贷:在途物资

企业支付货款时,要在应付款管理系统中填制审核付款单,生成记账凭证的内容如下:

借:应付账款

贷:银行存款

通过上述的分析,我们看到一笔采购业务要在采购管理系统,库存管理系统,存货核算系统和应付款管理系统协调配合下才能完成。这几个模块之间的关系如图1所示:

图1 采购系统、库存系统、存货核算系统和应付款系统之间的关系

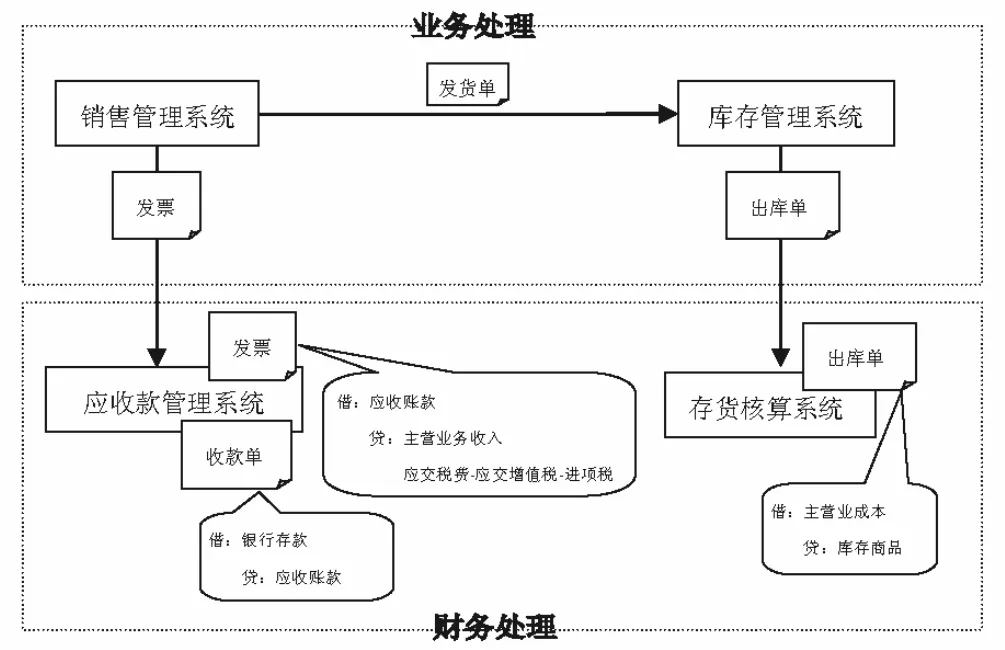

(2)销售管理系统、库存管理系统、存货核算系统、应收款管理系统之间的关系

当企业发生一笔销售业务时,首先在销售系统填制审核发货单,库存管理系统会根据销售发货单自动生成一张销售出库单。库存管理人员需要审核销售出库单,并验单发货。销售系统参照销售出库单生成销售专用发票。这时,产生了3张单据,这3张单据中,销售发货单是为了控制销售业务的流程,并不需要做会计核算的处理。销售专用发票是反映资金流的单据,销售出库单是用来反映物流的单据,后续的业务处理同样要随着单据的传递而做不同的会计处理。销售专用发票会传递到应收款管理系统,在该系统进行审核制单,成的记账凭证内容如下:

借:应收账款

贷:主营业务收入

应交税费-应交增值税-销项税

销售出库单会传递到存货核算系统,在该系统进行单据记账并生成结转销售成本的记账凭证,内容如下:

借:主营业务成本

贷:库存商品

如果企业收到了该笔销售业务的货款,则需要在应收系统填制并审核收款单,并生成记账凭证:

借:银行存款

贷:应收账款

通过上述分析,我们看到一笔销售业务需要销售管理系统,库存管理系统,存货核算系统、应收款管理系统的协同配合才能完成。这些模块之间的关系如图2所示。

图2 销售系统、库存系统、存货核算系统和应收款系统之间的关系

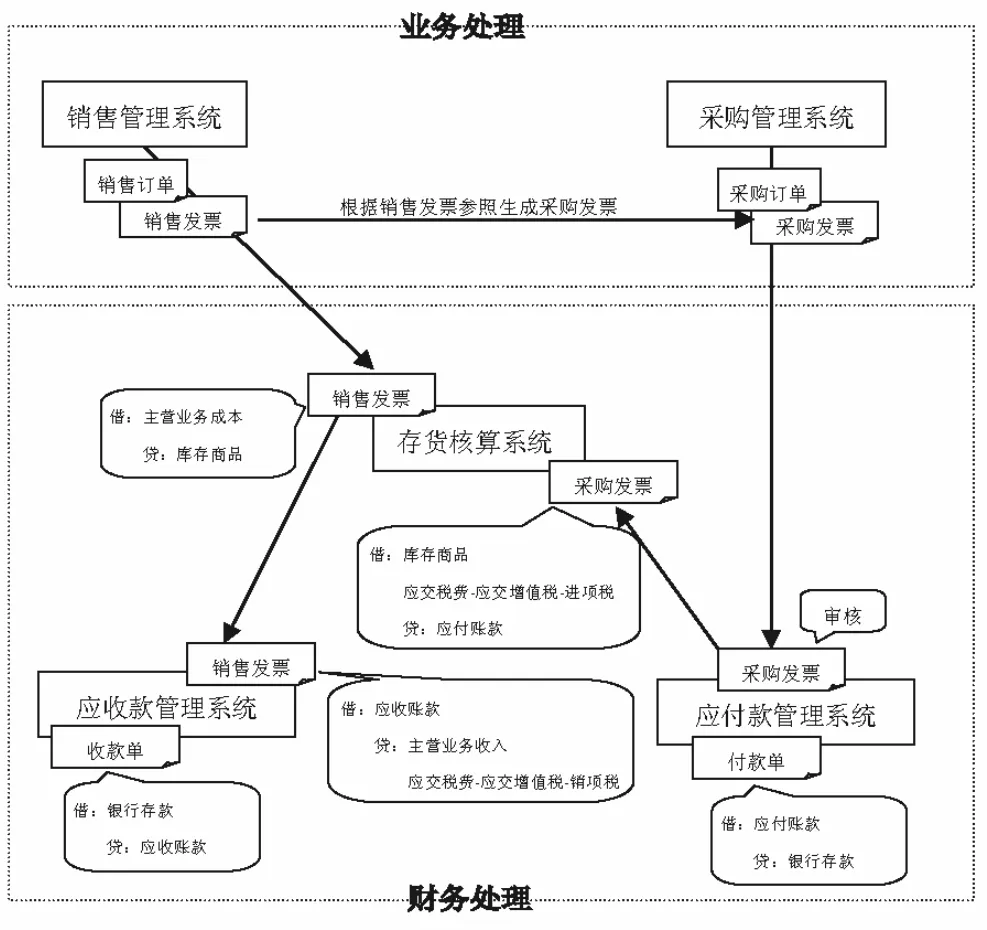

(3)采购管理系统、销售管理系统、应收应付款管理系统、存货核算系统的关系

供应链系统中最为复杂的关系应该是一些特殊的采购和销售业务。在普通采购和普通的销售业务中,采购管理和销售管理这两个系统是不发生联系的。如果发生一些特殊的采购和销售业务,这两个系统也会发生联系。我们以销售系统中特殊的直运销售业务为例来说明。所谓直运销售业务是指产品无需入库,由供应商直接将商品运送给企业的客户,由购销双方分别和企业进行核算,企业只赚取购销差价。为了更加形象地说明,以一笔具体的经济业务为例:

这笔业务发生后,首先在销售管理系统填制并审核直运销售订单,在采购管理系统中填制直运采购订单。在销售管理系统中参照直运销售订单生成销售专用发票,在采购管理系统中必须参照直运销售发票生成直运采购发票,否则后续的业务就无法继续处理。我们发现这笔业务只产生了2张反映资金流的单据,直运销售发票和直运采购发票,并没有生成反映物流的出入库单据。所以这类业务不需要库存管理系统的参与。接下来的业务处理同样要随着这2张发票的传递来进行后续的会计核算的处理。销售专用发票要传递到应收款管理系统中审核制单,确认该笔业务的主营业务收入。生成的记账凭证内容如下:

借:应收账款175500

贷:主营业务收入150000

应交税费-应交增值税-销项税25500

采购发票要传递到应付款管理系统进行单据审核。和普通的采购业务不同,直运销售业务的采购专用发票在应付款管理系统中只能审核单据而不能生成凭证。审核完毕后采购专用发票和销售专用发票会一起传递到存货核算系统进行直运销售记账,分别对采购发票和销售发票进行会计核算的处理。

根据直运采购发票生成记账凭证,内容如下:

借:库存商品100 000

应交税费-应交增值税-进项税17 000

贷:应付账款117 000

根据直运销售发票生成记账凭证的内容如下:

借:主营业务成本100 000

贷:库存商品100 000

支付采购货款时,在应付款管理系统中填制审核付款单,生成记账凭证的内容如下:

借:应付账款117 000

贷:银行存款117 000

收到销售货款时,在应收款管理系统中填制审核收款单,并生成记账凭证,内容如下:

借:银行存款175 500

贷:应收账款175 500

通过上述分析,我们看到直运销售业务需要采购管理系统、销售管理系统,存货核算系统、应收款管理系统和应付款管理系统的协同配合才能完成。这些模块之间的关系如图2所示。

X汽车销售公司应收账款和应付账款的差额为58500元,其中50 000元为该笔业务赚取的购销差价,8 500元为应该缴纳的增值税。因为这类业务直接将货物发送给客户,没有验收入库的环节,因此没有库存管理系统的参与。

图3 采购管理、销售管理、应收应付款管理、存货核算的关系

通过对供应链系统各个模块的功能及相互关系进行深入全面的分析,才能明晰供应链系统模块之间的关系,在处理业务时才不会茫然,才能真正实现会计信息系统和业务信息系统的一体化处理,才会发挥供应链系统的效用,真正实现ERP管理的核心思想,实现对供应链的有效管理。

[1]王新玲,汪刚.会计信息系统实验教程[M].北京:清华大学出版社,2009.

[2]龚中华,何亮.金蝶ERP-K/3标准培训教程[M].北京:人民邮电出版社,2010

(责任编辑:文婷).

F234.4

A

1003-3319(2016)03-0028-03

10.19469/j.cnki.1003-3319.2016.03.0028