基金市场结构、利率与股票指数

2016-11-09童元松王光伟

童元松 王光伟

(1. 苏州大学商学院,江苏苏州215021;2. 无锡开放大学经济管理系,江苏无锡214011)

基金市场结构、利率与股票指数

童元松1,2王光伟1

(1. 苏州大学商学院,江苏苏州215021;2. 无锡开放大学经济管理系,江苏无锡214011)

采集2004-2015年的季度数据,运用结构向量自回归模型(SVAR)研究基金市场结构、市场利率与股票指数的相互关系。结果发现,偏债型基金的市场份额少,相对稳定;偏股型基金与货币市场基金的占比起伏较大,此消彼长;市场利率是股票指数与偏股型基金的格兰杰原因,后两者互为格兰杰因果关系;偏股型基金占比、当期市场利率均对股票指数水平有十分显著的正向影响,当期股指也显著正向影响到偏股型基金占比;利率提高与偏股型基金占比提高,下一季度股市下跌。我国有必要引导偏股型基金进行价值投资和长线投资,基金公司要注重偏股型基金的差异化发展,强化主题化投资,借力于互联网技术扩大销售。

基金市场结构;市场利率;股票指数;偏股型基金

一、问题的提出

作为我国证券市场的最大机构投资者,证券投资基金增长很快。据中国证券投资基金业协会统计,截至2015年末我国境内共有基金管理公司100家,它们管理的公募基金资产合计8.4万亿元。我国基金包括了股票型、债券型、混合型和保本型基金以及货币市场基金,其市场结构经常变动,偏股型基金与货币市场基金的市场占比起伏很大,而与此同时利率高低有变化,股票指数更是大起大落。因此,基金结构很可能会对股票市场的波动有一定影响,也影响到基金持有者收益率的稳定性。本文展开的研究将试图回答下述问题:基金市场结构影响因素有哪些?不同类型基金在市场上的比例与市场利率、股票指数有何关系?股指波动是否受到基金市场结构与市场利率的影响?

在理论价值上,研究这些问题有利于对不同的证券投资基金进行归类分析,不同类型的基金受到市场利率和股市波动的影响大小不同;反过来,不同类型基金对股票市场的影响也不同。这项研究有利于挖掘不同基金的差异性,挖掘基金市场结构与市场利率及股票指数之间的相互影响途径及其影响的大小与差异,并构建一个动态的实证模型以观察和预测它们之间的影响。

在现实价值上,研究这些问题有利于监管机构对不同基金展开分类监管,发挥它们对货币市场和股市的积极影响,也有利于发现股市波动的原因并给出相应的对策,有利于推进基金市场的优化与发展,还有利于投资者洞察上述三者之间的关系以便及时调整投资策略。例如,当股市大跌时,投资者可以及时调整基金持有比例以防范风险,即适当减少股票型基金,增加债券型基金、货币市场基金及混合基金的持有比例;反之,股市处于牛市则扩大持有股票型基金比例以获取更大收益。

在创新价值上,对不同基金分类研究能够起到化繁为简的效果,对于不断发展的基金市场很有意义;偏股型基金、偏债型基金和货币市场基金明显受到市场利率和股市波动的不同影响,研究该影响的路径与差异也是一个创新点;从基金市场结构的角度探讨股市的波动也是一个视角的创新,以往研究者更多的是从宏观经济要素、机构投资者持股及增减仓位等视角进行研究。

二、文献综述与理论基础

国内文献虽没有把上述三者结合起来分析它们之间的关系,但是涉及其中两者关系的研究是不少的。关于股市与证券投资基金的关系方面,蔡庆丰和宋有勇(2010)研究发现,偏股型基金总资产规模增加扩大了股票指数的波动性,基金重仓持股与变化和股价波动正相关。[1]杨高宇(2012)研究表明,基金整体股票仓位变动(持仓比例一般在55%~80%)与上证指数收益率的方向基本一致,但是在不同市场状况下有一定的非稳定性。[2]蔡敬梅(2013)实证研究发现,我国股票市场与基金市场之间存在着同涨共跌的长期均衡关系;前者对后者产生显著影响,后者对前者影响不明显,基金市场受到股市较大波动的影响持续的时间较长。[3]他们的研究均说明我国基金的发展尚未起到稳定股市的作用,基金的规模变化深受股市波动的影响,被动性较为明显。与上述观点相反,杨竹清(2012年)研究发现,证券投资基金持股与股价同步性明显负相关,比较而言,合资基金更能降低股价同步性。[4]视角不同、选取的指标不同、数据的跨度不同都可能是造成结论相异的原因。陈健和曾世强(2014)认为股票市场的系统风险是偏股型基金的投资组合面临的主要风险,如果偏股型基金不利用做空工具,那么在牛短熊长的股市中,它将不能规避熊市中系统风险带来的亏损,2008、2011年基金全行业亏损正是此因。[5]利用期货等方式进行套期保值对于克服基金业绩随股市涨跌而大幅波动是必要的,能增强基金的抗风险能力。不同类型的基金还可能对股市有差异性的影响,魏立佳(2013)发现股票型基金与股市波动性的联系不显著, 偏股混合型基金和平衡混合型基金净值占股市流通市值与股市波动性之间存在显著的长期负相关关系, 而偏债混合型基金净值与股市波动性之间存在着正相关关系。[6]另外,他还发现存款准备金率和利率调整会加大短期股市波动。对不同类型的基金对股市的差异性影响研究还有待进一步深化,这也关系到国家对不同基金制订差别性的发展政策。关于利率与货币市场基金的关系方面,王雅丽和刘洋(2010)研究发现,利率的上调和下调在短期内均使得货币市场基金的收益率上升; 在长期内,货币市场基金的收益率与利率波动一致。[7]因为基金收益率直接影响其发展规模,这就证明了货币基金深受市场利率的影响。巴曙松和牛播坤(2014)研究认为,中国货币市场基金与利率市场化正在形成积极有效互动,也进一步推动了商业银行与资本市场的持续创新。[8]在将来,我国利率应该可以更好地发挥调节杠杆的作用,对基金市场结构与股市可能产生更大的影响。

由上述分析可见,偏股型基金受股市波动影响较大,货币市场基金受市场利率影响较明显,同时基金的发展又反过来影响股市的涨跌。另外,市场利率利率上升,因为流入股市的资金可能减少,上市公司的借贷成本上升,所以股市可能下跌,特别是在股市已有较大涨幅的时候更加可能引发股市下跌。因此,随着我利率市场化的推进,基金市场结构的变化以及股市的发展壮大,它们之间的关系越来越密切,相互影响可能更为深入。关于三者之间的相互关系、相互影响及其途径,接下来进行展开论述,并提出相关假设。

首先,基金市场结构的变化有一定的规律性。基金市场结构指的是不同类型的基金在整个基金市场中的占比状况。为化繁为简,我们可以把基金分为3大类型,即偏股型、债券型基金和货币市场基金。偏股型基金部分或者大部分投资于股票,其买卖或者持股行为均可能影响到股票指数的涨跌,影响到股市的波动。偏债型基金主要或者全部投资于债券,并且目前它在基金市场中所占比例很低,因此对股市影响很小。货币市场基金主要面向货币市场进行投资,虽说它不直接影响股市,但是它吸纳了大量资金,很可能影响到股市的资金量,进而影响到股市涨跌。因为市场的资金总量是有限的,而资金具有逐利性与避险性的特点,所以当股市下跌、利率上升的时候,往往有部分投资者卖出偏股型基金,而买入货币市场基金;反之,投资者卖出货币市场基金,买入并持有偏股型基金。

假设1偏股型基金与货币市场基金的占比起伏较大,且存在此消彼长的趋势。

其次,股市波动与市场利率会对基金市场结构产生一定的影响。一方面,股市的涨与跌会从多个渠道影响到偏股型基金的规模,进一步影响到基金市场结构。若股市上涨,会直接增加偏股型基金的市值规模,也会吸引更多的投资者买入偏股型基金,甚至吸引部分投资者卖出货币市场基金而买入它。另外,也会有更多的基金管理公司借股市上涨的东风而发行新的偏股型基金。同时,货币市场基金流动性很强,买卖极为方便使其市场份额极易发生变化。另一方面,市场利率的变化直接影响到货币市场基金的收益率与规模变化,并进一步影响到资金流入或者流出偏股型、偏债型基金的数量。若利率上升,货币基金占比明显上升,偏债型基金占比也可能略有上升,偏股型基金占比有可能下降。但是,相对而言,股市对偏股型基金占比的影响明显更大,即使利率上升,若股市上涨,偏股型基金占比依然会上升。

假设2基金市场结构会受到股市波动与市场利率变化的冲击。

再次, 股指波动会受到基金市场结构与市场利率的影响。证券投资基金是我国证券市场的第一大机构投资者,有着庞大的资金和专业化的投资队伍。其中,对股市影响最大的自然是偏股型基金,这类基金为了提升其收益率,往往进行波段操作,因此其增减仓行为很可能影响当期或者下一期的股市波动。即它们仓位偏高之后可能适当减仓,这可能导致股市下跌。偏债型基金因为其占比较小且主要投资于债券,虽然内部也存在资金的调配,投资于股市的资金比例较小,对股市冲击很有限。货币市场基金不直接投资股市,所以对股市没有直接性冲击。市场利率是资金的价格,其高低水平代表了市场上资金的松紧状况。股市是资金流动性较强的市场,而证券投资基金是掌握着大量资金的机构投资者。因此,市场利率的变化必然影响到股市波动和基金规模与结构的变化。若利率下降,则有一些投资者会把存款转移至股市或者买入偏股型基金,或者卖出货币市场基金而买入偏股型基金,这均有利于股市上扬。当然,若考虑到利率下降代表宏观经济环境宽松,则更加有利于股市上涨。若利率降幅较大,偏股型基金比重提高,货币市场基金则可能存在大面积赎回的风险,进一步影响到金融市场的稳定(朱英博,2014)[9]。周亚玲从实证角度研究发现,因为我国股市效率不高、投机氛围较浓,所以市场利率对我国股市的负方向影响不够显著。[10]甚至在某些时段,利率上升,股市也继续上涨。另外,基于作用力的传导需要时间,利率对市场的影响往往有一定的滞后性。但是,利率主要由宏观资金供求关系而决定,作为金融市场一部分的股市与基金市场对其影响非常有限。

假设3基金市场结构与市场利率的变化均会影响到股市波动。

假设4市场利率是股票指数与偏股型基金的重要影响因素,但是后两者均不是前者的影响因素。

假设5利率提高与偏股型基金占比提高,下一季度股市下跌。

最后,重点考察基金中的偏股型基金与股市波动的关系。偏股型基金在多数时期占有大部分的市场份额,虽然其占比起伏很大,但是平均值为70%。因此对股市的涨跌举足轻重,特别是当多数基金大幅加仓或减仓的时候,股票指数往往产生明显涨跌。反过来,股市行情的向好或者转差会吸引偏股型基金增减仓位。同时,偏股型基金在任何一个时期均有较高的持股量,持股市值会随着股市行情的起伏而显著变化,这是难以避免的系统性风险。

假设6股市行情与偏股型基金互相影响,它们的高低变化会相互形成冲击。

在上述文献综述与理论分析的基础上可见,不同类型的证券投资基金受到市场利率与股票指数的影响不同,同时它们也会对股指产生不同的影响。下文将基于2004-2015年的季度数据,把基金市场结构、市场利率与股票指数视为一个相互影响的系统,运用SVAR模型展开实证研究,以发现三者之间的相互关系。

三、实证研究

(一)指标与数据选取及特征描述

在指标选取上,一共三个内生变量,采集2004年第3季度至2015年第2季度末的相关季度数据(共44期)。一是以沪市的上证综指代表我国的股市行情,选取的第一个内生变量为每季末上证综指收盘价,并取其对数值(Lnhuindex),数据来源于上海证券交易所网站(http://www.sse.com.cn/)。二是市场利率,以一年前定期存款利率为代理指标,并按照时间加权算出每个季度对应的加权市场利率(Rate),原始数据来源于中国经济网(http://www.ce.cn )。三是基金市场结构,分别算出我国偏股型基金、偏债型基金和货币市场基金的所占比例,以偏股型基金的占比为主要研究指标,以这3类基金的每季度末规模总额代表基金市场的总规模。这里的偏股型基金包括股票型和混合型基金,偏债型基金包括债券型基金和保本型基金。其数据来源于金牛理财网(http://www.jnlc.com)。

由下表1可见,从均值上看,偏股型、偏债型基金与货币市场基金的占比分别为70%、8%和22%,可见偏股型基金在多数时期占有大部分的市场份额,但是其起伏较大,最小值仅为34%,最大值则接近100%。同样,货币市场基金的市场占比起伏亦较大,实际上在不少时候股票型基金与货币市场基金存在此消彼长的趋势,这初步证明了假设1。比较而言,债券型基金的市场份额整体偏低,标准差仅为0.04,可见其比重相对稳定。

表1 2004-2015年模型中各变量的基本统计描述

(二)指标之间的相关性

由下表2可见,基金市场结构显著受到股指的影响,股指上升,偏股型基金份额增加,偏债型、货币市场基金份额减少。同时,偏股型基金占比与偏债型、货币市场基金占比显著负相关,呈现出此消彼长的状态,这进一步证明了假设1。其主要原因是,股指上升,偏股型基金收益率也随之大幅提升,吸引力增强使投资者进行了基金转换,资金大量流入,其市场份额自然扩大;而后两类基金收益率相对稳定且偏低,特别是货币市场基金因为流动性强而大量被卖出。市场利率对基金结构的影响不算显著,说明股市涨跌才是主要影响因素。

上证综指水平与市场利率、偏股型基金占比显著正相关,与偏债型、货币市场基金占比显著负相关,这说明偏股型基金占比的提高推动了股指上涨,后两者则作用相反。推测其原因是,偏债型、货币市场基金主要投资于债券市场与货币市场,很少投资于股市,但是它们占用了大量资金,势必导致流入偏股型基金的资金减少,不利于股市上涨。

表2 2004-2015年各变量的相关系数表

注:***为1%水平上显著;**为5%水平上显著;*为10%水平上显著。

(三)变量平稳性与格兰杰因果检验

1. 各变量平稳性检验

上证综指已取对数值,利率和偏股型基金的数值均为相对值,经过单位根检验(ADF检验),由下表3可见,上述3个时间序列的稳定性较强。

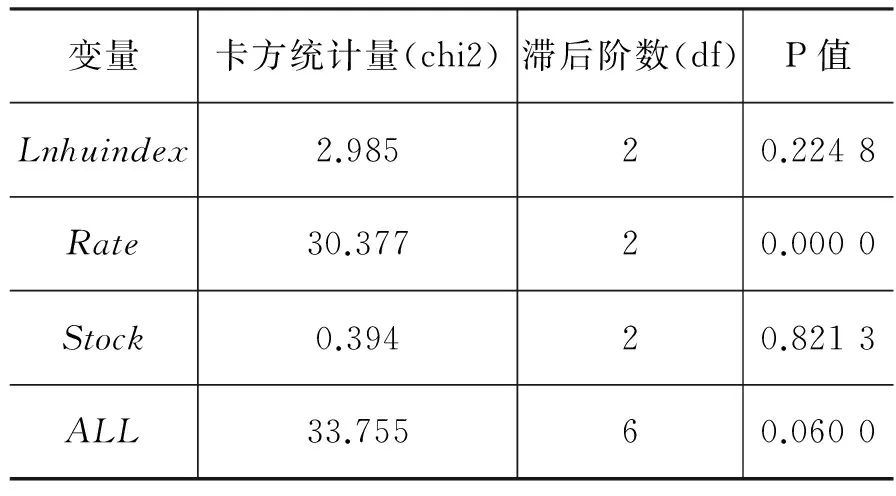

2. 格兰杰因果检验

由下表4可见,上证综指与偏股型基金占比互为因果关系,且在P值为1%的范围内高度显著,即原假设成立的概率值小于1%(否定了原假设),这初步证明了假设6。市场利率是上证综指与偏股型基金占比的格兰杰原因,但是后两者均不是前者的因,这证明了假设4。从多因素联合检验来看,3个变量均在P值为5%的水平内高度地成为其他多因素联合的格兰杰结果。由此检验可知,基金市场结构受股指和利率的影响,而股指也受到基金市场结构及利率的影响。

表3 序列的平稳性检验

表4 格兰杰因果检验

(四)模型设计

Sims 提出向量自回归模型(VAR)能够描述多个变量之间的动态关系,但是无法反映变量之间当期的关系[11]。为此,经济学家Cooley 和leroy[12],Blanchand 和Quah[13]等对传统VAR模型加以改进,提出了结构向量自回归模型(SVAR),它既具有传统VAR模型的优点,又能反映出各变量之间当期的关系,把隐藏在误差项中变量间的当期相关关系提取出来,因此使得模型更加贴近现实,有利于准确解释变量的经济意义。

在上述金融时间序列中,变量之间不但在当期存在相互影响,而且对后期的其他变量和自身均可能有较大影响。因此,为考察向量自回归的情况,利用SVAR模型可以重点关注变量之间的当期和跨期相关性,并可以进行因果关系分析。一个n元P阶的SVAR模型为

AYt=Г0+Г1Yt-1+…+ГpYt-p+εt

εt=(ε1t,ε2t,…εnt)T

其中Yt是n维内生变量列向量,A是n×n维且主对角线元素为1的系数矩阵,Гi是i阶滞后内生变量的n×n维系数矩阵,ε1t,ε2t,…εnt是结构式残差,也是作用在内生变量Y1t,Y2t,…Ynt上的结构式冲击。

在SVAR模型中,通过对矩阵A中的参数施加约束并估计参数值,能够发现变量之间的当期相关关系,能够发现结构性冲击,通过脉冲响应函数准确反映信息冲击的时间路径。

首先,建立由变量上证综指、市场利率与偏股型基金占比构成的SVAR模型

AYt=Г0+Г1Yt-1+εt

Гi是i阶滞后内生变量的3×3维系数矩阵,ε1t,ε2t和ε3t是结构式残差。

对于一个n元P阶的SVAR模型,需要对结构式施加n(n-1)/ 2 个限制条件才可以识别结构冲击。本文建立的SVAR模型含有3个内生变量,即n=3,需施加3个约束条件。鉴于这3个变量相互之间均有一定影响,结合上文相关性检验和格兰杰因果检验结果,拟选择变量之间当期的短期约束条件:(1)假设当期市场利率不受上证综指和偏股型基金占比的影响,即a21=0,a23=0;(2)假设当期偏股型基金占比不受市场利率的影响,即a32=0;其他因素当期之间均有影响,由实证模型来设定参数。

然后,以上证综指、市场利率与偏股型基金占比为自回归变量,模型基于信息准则对取值滞后阶数1、2和3时的效果比较,滞后阶数为1阶时,SBIC取值最小,值为-2.829 5,远小于2阶和3阶的取值,同时HQIC和AIC也比较小,再考虑到模型的显著性与简洁性,确定滞后阶数为1阶。其向量自回归方程为

其中:(Lnhuindex,Rate,Stock)T为系统内生向量,A1为滞后1-3阶的系数矩阵,μ和c为截距项和趋势项的系数向量。

(五)实证研究结果

1. 汇报变量当期的相互影响

由下表5可见,当期市场利率、偏股型基金占比均对上证综指水平有十分显著的正向影响。在经济低迷时,即使利率降低,股指很可能继续走低,反之,经济发展较快,甚至有通货膨胀时,即使市场利率调高,也难挡股市上涨,这部分地印证了假设3、5。偏股型基金占比上升,当期进入股市的资金增多,进一步推动了股指的上扬。与此同时,当期上证综指也显著正向影响到偏股型基金占比。当期的股指上涨,使偏股型基金当期资产增值,也吸引了偏股型新基金的发行或者偏股型老基金的申购,这都使得偏股型基金占比进一步提高。这初步证明了假设2、6。

表5 SVAR模型当期结构型影响系数及显著性

2. 汇报变量之间的跨期影响

由下表6可见,3个方程的R2在76%~88%之间,解释力很好,P值均为零,可见方程显著性很强。

股票指数与滞后1期的利率负相关,即利率提高,股市下跌,与金融理论一致,这部分地印证了假设3、5;滞后1期的偏股型基金与股指也显著负相关,即该类基金规模扩大,下季度股指略有下降,估计和偏股型基金在股市上涨之后往往会降低部分仓位有关系。市场利率表现为和自身滞后一期显著正相关,表现出利率趋势的延续性。偏股型基金和滞后1期的股指及其自身显著正相关,上证综指上涨1%,下个季度偏股型基金占比增加0.0961%,这进一步证明了假2、6;偏股型基金与滞后1期的利率负相关,即利率提高1个百分点之后一个季度,偏股型基金比例下降4.41%,很可能的原因是股市下跌,偏股型基金资产缩水,吸引力下降,与此同时,投资者买入货币市场基金大大增加,分流了市场资金量。

表6 SVAR模型回归结果

3. 脉冲响应结果分析

脉冲响应函数衡量了来自随机干扰项的一个标准差大小的冲击对内生变量当前和未来值的影响,从而揭示出模型各内生变量相互作用的动态过程。

在上证综指受到的冲击方面,由下图1可见,偏股型基金占比对上证综指的冲击大于指数自身与市场利率对它的冲击。偏股型基金占比在前7个季度对上证综指有显著的负向冲击,之后有显著的正向冲击,随有所减弱,但是没有明显趋近于零。这说明偏股型基金的增减及其在股市上的增减仓行为等均可能造成股市的波动。

图1 上证综指对于其自身、利率和偏股型基金占比的脉冲之响应。

图2 偏股型基金占比对于其自身、利率和上证综指的脉冲之响应。

在偏股型基金受到的冲击方面,由图2可见,偏股型基金占比受其自身随机干扰项的冲击最大,上证综指与市场利率分别在前6季度对偏股型基金占比有正向和负向的冲击,之后影响逐步减弱。说明在短期内,股指上升有利于偏股型基金占比提高,而利率上升,股市走低,吸引了资金流向货币市场基金,偏股型基金比重相对下降。

4. 方差分解结果分析

为了进一步分析Lnhuindex和Stock的结构冲击的相对重要程度,采用方差分解。

由下表7可知,基金市场结构同时受到股指和利率的影响,而且股市波动的影响更大。具体表现为:偏股型基金同时受到其自身、市场利率和股票指数一定程度的影响。股票指数和市场利率对偏股型基金预测方差贡献度逐渐增强,到第12期时贡献率分别达到45.93%和24.61%;随着时间的推移,偏股型基金对自身的贡献度也逐渐递减,到第12期时贡献率降为29.46%,可见偏股型基金深受对股市与市场利率影响。

与此同时,股市波动同时受到基金市场结构和市场利率的影响,基金市场结构影响明显更大。具体表现为:市场利率对上证综指的冲击明显较小,不超过9%;上证综指自身和偏股型基金对上证综指均会产生一定影响,随着时间推移上证综指冲击对自身的预测方差贡献度逐渐递减,到第12期时贡献率降为51.66%;偏股型基金对上证综指的影响在第2期开始显现,并逐渐递增,到第12 期时贡献达到最大,为41. 29%,可见偏股型基金对股市波动的重大影响。

从上述分析可以得出,偏股型基金占比与股票指数相互影响的程度较深,另外,从上一点也可见两者之间的脉冲响应较为明显,这均证明了假设6。

表7 对上证综指和偏股型基金占比的方差分解结果

注:表中2-6列的数值分别代表1个单位的外生冲击对股市波动率的贡献率(%)。

(六)模型稳定性检验与残差检验

1. 模型稳定性检验

模型VAR 系统稳定性检验:由下图3显示,所有特征根的值均在单位圆之内,故此上述VAR模型是稳定的。

图3 特征根分布图

2. VAR残差正态分布与自相关检验

通过采取Jarque-Bera检验,由下表8可见,除市场利率外,上证综指水平与偏股型基金占比对应的残差正态分布检验(包括JB、偏度和峰度)的P值远远大于10%,可见这两者均无法拒绝残差服从正态分布的假设。另外,通过拉格朗日乘数(LM)检验,无论滞后阶数为几,P值均远远大于10%,可证明残差序列不存在自相关。因此,主要变量残差服从正态分布且无自相关,显示模型接近真实的数据生成过程,对变量的未来值的预测区间可信。

表8 模型变量Jarque-Bera检验结果

四、结论及相关建议

(一)结论

1. 基金市场结构的主要特点是偏债型基金的市场份额整体偏低,相对稳定,偏股型基金与货币市场基金的占比起伏较大,且存在此消彼长的趋势。

2. 基金市场结构明显受到股市波动与市场利率的影响,在短期内上证综指与市场利率上升分别对偏股型基金比重有显著的正向和负向的冲击。

3. 股票指数波动受当期偏股型基金比重与市场利率的正向影响,比较而言,偏股型基金比重比市场利率对上证综指的冲击更大。

4. 市场利率、基金市场结构与股指构成一个相互影响的系统,它们之间的影响有明显的滞后效应。如果利率提高,下一季度股指与偏股型基金占比下降;反之,利率降低,下一季度股指与偏股型基金占比上升。

(二)建议

1. 证券监管机构需对基金加强分类监管,引导偏股型基金借鉴QFII的经验进行价值投资和长线投资,[14]增强股市的稳定性;关注货币市场基金与市场利率的联动以疏导市场资金的流动;我国有必要大力发展偏债型基金,该类基金对股市冲击很小,收益率相对稳健,适合于稳健性投资者的需要。我国应该稳步推出债券ETF(交易所交易基金)并带动交易所债券市场的发展,为投资者提供具有吸引力的流动性较强的债券基金产品(曹萍,2013)[15]。为此,我国也需要进一步扩大发展债券市场,让更多有较好的发展项目和偿还能力的中小企业发行企业债券,使供给与需求形成良性循环,并且能够助推经济增长。

2. 进一步推进利率市场化,使之灵活调节资金需求,发挥货币市场基金的蓄水池作用,这有利于使资金在股票市场、基金市场和货币市场之间灵活流动,有利于使货币政策的传导机制更为通畅。在此环境下,金融行业的经营活动将会更灵活、资金利用效率将会提高,它们设计与发行的货币市场基金及其他金融产品在投资对象、流动性及收益性上应当呈现出差异化,以满足投资者多样化的需求。

3. 基金公司要注重偏股型基金的差异化发展,关注新技术、新产品和新兴行业的发展、制造业的升级与国企的改革等,强化主题化投资,不与市场随波逐流,增强基金收益的稳定性,并以此为股市的稳定性做出贡献。在营销方式上,各类基金可以借力于互联网技术,扩大基金产品的覆盖面和渗透率,注重为中小投资者提供更加便捷、高效的理财服务。

4. 投资者需要有终身学习的观念,丰富投资知识,提升投资技能,无论在偏债型还是偏股型的基金投资上都应该注重在市场低位介入,并忽略短期波动,坚持长线投资,以获取中国证券市场所带来的长期收益;股票投机与基金投机对股市均具有显著的负能量,而投资者多受教育有利于其树立正确的投资理念[16]。投资者还需要根据自身的风险偏好和承受能力选择基金品种,抗风险能力强且期待高收益的投资者宜选择偏股型基金,反之,选择偏债型基金或者货币市场基金。

[1]蔡庆丰,宋有勇.超常规发展的机构投资者能稳定市场吗[J]. 经济研究,2010(1):90-101.

[2]杨高宇.基金股票仓位与A股市场走势相关性研究. 南京审计学院学报[J],2012(1):38-44.

[3]蔡敬梅. 证券投资基金与股市波动性的关系研究[J]. 西安交通大学学报(社会科学版):35-39.

[4]杨竹清.证券投资基金持股与股价同步性研究[J]. 贵州财经学院学报. 2012(6),49-56.

[5]陈健,曾世强. 偏股型基金风险结构的时变性及风险定价研究[J].软科学,2014(3):125-129.

[6]魏立佳.机构投资者、股权分置改革与股市波动性——基于MCMC估计的t分布误差MS一GARCH模型[J]. 系统工程理论与实践[J],2013(3):545-556.

[7]王雅丽,刘洋.利率调整对货币市场基金的政策效应研究[J].商业时代,2010(28):58-59.

[8]巴曙松,牛播坤. 中国货币市场基金发展与利率市场化:基于美国的经验[J]. 湖北经济学院学报,2014(3):29-34.

[9]朱英博.货币市场基金对我国金融市场的影响.财经界[J],2014(35):15

[10]周亚玲.利率对我国股市的影响——基于上证综指和深圳成指的实证研究[J]. 征信,2015(2):79-83.

[11]Sims C A. Macroeconomics and Reality[J]. Econometrica,1980(48):1-48.

[12]Thomas F C, Stephen F L. A Theoretical Macroeconometrics:A Critique[J]. Journal of Monetary Economics,1985,16(3):283-308.

[13]Blanchard O J. The Dynamic Effects of Aggregate Demand and Supply Disturbances[J]. The American Economic Review,1989:79,(4),655-673.

[14]曾贵,李轶敏.价值投资在我国股市的适用性研究[J]. 湖南财政经济学院学报,2015 (3):61-68.

[15]曹萍. 债券基金创新与交易所基金市场发展研究[J].农村金融研究,2014(7):38-43.

[16]曾贵,熊彩霞. 股票投机与投资异质性的伦理审视及其批判[J]. 湖南财政经济学院学报,2014 (4):36-42.

责任编辑王丽英

Fund Market Structure, Interest Rate and Stock Index

TONG Yuan-song1, WANG Guang-wei2

(1. School of Commerce, Soochow University, Suzhou 215021, China;2. Department of Economic Management, Wuxi Open University, Wuxi 214021, China)

To collect quarterly data from 2004 to 2015, this paper used structured vector autoregressive model (SVAR) to research the relationship between fund market structure, market interest rates and stock index. The results show that market share of partial bond funds is less, relatively stable; The proportions of partial stocks fund and monetary market fund is volatile, and they are related; Market interest rates is the granger reason of stock index and partial stocks fund, with the latter two influencing each other closely; Current market interest rates and partial stocks fund ratio have significant positive influences on stock index level, and the current stock index has significant positive influence to the partial stocks fund proportion; If interest rates increase and partial stocks fund proportion increases, next quarter stocks fell. It is necessary to guide the partial stocks fund for long term investment. Fund companies should pay attention to the difference of the partial stocks fund development, reinforce the theme investment, and expand sales via the Internet.

fund market structure; market interest rates; stock index; partial stocks fund

2015-11-30

中国成人教育协会“十二五”成人教育科研规划2015年度立项重点课题(2015-130 Z);江苏开放大学 “十二五”规划2014年度一般课题(14SEW-Y-014)。

童元松,男,无锡开放大学经济管理系副教授,苏州大学商学院金融学博士生,主要从事证券投资研究;王光伟,男,苏州大学商学院经济学教授、博士、博士生导师,主要从事国际金融研究。

F832.5

A

1005-1007(2016)03-0051-11