战略性新兴产业研发效率与政府补助行为

——基于新一代信息技术产业上市公司的实证研究

2016-11-05汤颖蕾谢梦园

汤 萱,汤颖蕾,谢梦园

(广州大学 经济与统计学院,广东 广州 510006)

战略性新兴产业研发效率与政府补助行为

——基于新一代信息技术产业上市公司的实证研究

汤 萱,汤颖蕾,谢梦园

(广州大学经济与统计学院,广东广州 510006)

政府的补助行为会对企业研发的投入方或者产出方产生“挤出效应”或“刺激效应”。以我国2011~2013年新一代信息技术上市公司为研究对象,结合DEA及线性回归方法,实证检验了政府补助行为与新一代信息技术企业研发效率的关系。研究结果表明,样本企业2011~2013年的研发活动中分别有94%、95%、95%为非DEA有效,效率平均值分别为0.335、0.328、0.305,新一代信息技术产业在近年发展中确实存在研发效率不足的问题。并且不同类型的政府补助对战略性新兴产业研发效率的影响存在显著差异。政府直接补助对战略性新兴产业研发效率的影响显著为负,政府间接补助与战略性新兴产业研发效率间呈正相关关系,但不具有显著性。

新一代信息技术产业;研发效率;政府直接补助;政府间接补助

一、引 言

新一代信息技术产业作为七大战略性新兴产业之一,因其具有较强的创新性、引导性、倍增性和渗透性,能够带来科学技术上的重大突破,促成传统产业颠覆式变革,催生出以“互联网+”为代表的新兴经济模式,成为当前处于深度转型调整期下的经济增长的新动力。2015年,中国发布《中国制造2025规划》,明确提出重点突破领域中首推新一代信息技术产业,以加快云计算、大数据、物联网等新一代信息技术与制造业的融合为主线,进一步突出科技在制造业改造中的重要性,新一代信息技术产业再次获得国家重视和政策扶持。然而,战略性新兴产业发展是建立在重大前沿科技突破的基础上,技术创新是战略性新兴产业发展的关键因素,而创新活动的高投入、高风险性以及技术外溢的外部性又使得战略性新兴产业的发展易出现效率低下、投资过度等“市场失灵”现象[1-2]。从产业保护理论及政府干预理论的视角出发,政府政策的扶持及支持在战略新兴产业的发展中起到了重要的支撑作用。随着我国市场化水平的进一步提高,在政府补助行为的“挤出效应”和“刺激效应”的共同作用下,政府的产业扶持政策与战略性新兴产业的发展对战略性新兴产业研发效率产生了重要影响。随着“工业4.0”和“中国制造2025”时代的到来,新一代信息技术产业的创新带动力更是受关注,成为国家扶持政策较多的新兴产业之一。因此,以2011~2013年新一代信息技术上市公司为研究样本,将政府补助分为政府直接补助与政府间接补助,考察其对战略性新兴产业企业研发效率的影响及差异性,既有理论价值,又具有重要的现实意义。

战略性新兴产业发展过程中的研发创新效率问题以及政府补助行为对战略性新兴产业的影响早已受到学者们的关注,但已有的研究更多的是对战略性新兴产业研发效率及其影响因素的研究,且主要集中于战略性新兴产业的产业特征对研发效率影响的研究,鲜有文献联合考察政府补助行为对战略性新兴产业研发效率的影响,并且已有研究大多停留在产业特征与“市场失灵”的定性分析阶段以及单纯投入产出分析阶段。本文利用DEA和线性回归的方法,将政府补助行为引入战略性新兴产业研发效率影响的研究中,区分了不同类型政府补助与战略性新兴产业研发效率的影响,进一步深化了战略性新兴产业研发效率的成果研究。同时,新一代信息技术产业以其技术创新性强备受国家扶持青睐,本文以新一代信息技术上市公司为研究样本,深入探讨了该行业的研发效率与政府补助间的关系,也拓展了新一代信息技术产业的相关研究领域。战略性新兴产业是经济发展的先导产业,政府补助行为是经济研究领域中的重点关注问题,不同类型的政府补助行为会对战略性新兴产业研发效率产生显著差异的影响,研究成果将为今后政府的支持战略性新兴产业政策提供有益的政策启发。

二、文献回顾

(一)关于战略性新兴产业研发效率研究

关于战略性新兴产业研发效率的研究,国内外学者围绕战略性新兴产业研发创新效率的影响因素以及研发效率测度进行了大量研究。Arrow[3]、Lerner[4]、Guellec[5]指出研发活动和研发成果分别具有一定的外部性和公共产品特性,创新技术一经推出即被其它竞争厂商迅速模仿使用而使竞争厂商受益,技术创新主体收益削减,加之创新活动的高风险、高投入和收益滞后等特点,最终会导致厂商研发积极性以及研发效率的下降。而战略性新兴产业的发展恰恰源于重大技术创新,研发活动是战略性新兴产业发展的核心和基础的产业特点决定了战略性新兴产业的创新发展的过程必定会产生一定的外部效应。汤鹏主[6]亦指出战略性新兴产业的准公共性、外部性、高风险性等产业特点使之比传统产业具有更大的风险性和研发效率的不确定性,从而导致战略性新兴产业更可能面临“市场失灵”问题。剧锦文[7]则进一步揭示了战略新兴产业各大产业内发展不均衡、区域内发展不平衡、总体技能水平较低以及创新主体的有效连接和协同效应不明显等问题。从已有的文献成果梳理来看,无论是基于战略性新兴产业技术特点及技术研发的外部性理论,还是根据战略性新兴产业的现实发展情况,我国的战略性新兴产业在发展过程中很可能存在研发创新活动效率低下的情况。董明放,韩先锋[8]使用我国战略性新兴产业上市企业的相关数据,基于空间异质性和非线性的双重视角,运用Hansen面板门槛回归技术探讨了研发投入强度对技术效率影响的内在机理。

关于战略性新兴产业研发效率测度的研究,学者们主要以高新技术产业和战略性新兴产业为对象,运用DEA(数据包络分析)等计量方法,对战略性新兴产业的研发效率进行测度。吴和成和郑垂勇[9]运用改进的DEA方法,对我国1999~2000年各地区的科技投入产出的相对有效性进行分析。时鹏将等[10]结合基本的投入型和产出型DEA,利用投入—产出型DEA,实证检验了我国27个省市的R&D投入产出的技术效率,发现我国战略性新兴产业的技术发展存在与区域经济发展不协调的问题。姚晓芳等[11]在评价合肥市战略性新兴产业R&D投入产出现状的基础上,利用DEA方法实证检验了合肥市战略性新兴产业的研发效率,发现虽然整体上合肥市战略性新兴产业的研发投入规模和产出都比较大,但研发活动强度不足、研发活动类型结构不合理等问题依然存在,并且在战略性新兴产业各个产业间均存在研发投入、产出规模以及研发效率不均衡等问题。通过文献梳理,我们亦可发现,对于战略性新兴产业研发效率的研究成果大多是从宏观角度进行研发效率分析,鲜有以企业研发效率为研究对象的研究成果。

(二)关于政府补助与战略性新兴产业研发效率研究

在政府补助与战略性新兴产业研发效率关系的问题上,主要存在两种观点。一种观点认为政府补助会对战略性新兴产业研发效率产生“挤出效应”,导致政府补助对战略性新兴产业研发效率存在消极影响。该观点的持有者一方面是基于政府资助与私人R&D行为关系的研究成果,即政府增加资助和公共投资会对企业投资产生替代效应或挤出效应,如Lichtenberg[12],Wallsten[13],Howe and Mcfetridge[14]亦都支持这一替代关系观点。另一方面,该观点的学者认为政府在战略性新兴产业发展过程中不合理的定位,尤其是寻租行为和以经济为导向的晋升考核体系下的激励扭曲和过度干预行为,会使得企业在研发过程中出现刺激效应下的过度投资、研发活动结构不合理、产能过剩或是挤出效应下的投资不足等一系列效率低下的现象,从而使政府补助对战略性新兴产业的发展以及研发效率的提高存在挤出效应。汪秋明等[15]研究发现在政府补贴的诱导下,潜在企业进入战略性新兴产业,但进入后大部分企业却把补贴资金用于与产业发展无关的其他高收益途径,造成政府补贴进入战略性新兴产业的无效局面。另一种观点认为政府补助会对战略性新兴产业研发效率产生刺激效应,即政府补助对战略性新兴产业研发效率产生积极影响。Jose[16]总结了自20世纪60年代以来关于政府R&D支出对私人部门R&D投入影响的研究成果,发现23%的文献认为政府R&D支出行为会产生挤出效应,51.3%的文献认为政府R&D会起到刺激效应,25.7%的文献认为两者间的关系不显著。国内学者更多关注了特殊体制下的政府补助行为对于企业研发活动的影响。童光荣和高杰[17]、解维敏等[18]从我国制度背景出发,研究了政府R&D资助对战略性新兴产业上市公司创新行为的影响,认为战略性新兴产业的产业特点和战略地位决定了政府的扶持行为在其发展过程所扮演了重要角色。汤鹏主[6]亦指出以技术为主导的战略性新兴产业,由于其研发活动的外部性、高风险性等特征,在不完全竞争和市场经济条件下,战略性新兴产业在其发展和演进过程中会不可避免地出现“市场失灵”现象,由此得出政府需要对战略性新兴产业进行合理的扶持和帮助,针对有可能面临的“市场失灵”情况进行制约、规范和调节的结论,并认为研发活动的“市场失灵”是政府补助存在的根本原因。郭晓丹等[2]通过研究发现政府补贴会在一定程度上缓解战略性新兴产业企业的研发成本,且战略性新兴产业企业也会因此获得更多的专利产出结果。邵敏等[19]提出政府补贴对企业生产率的影响效果可能会与企业获补贴收入多寡密切相关。巫强等[20]进行了政府研发补贴方式对战略性新兴产业创新的影响机制研究。陆国庆等[21]认为政府对战略性新兴产生创新补贴的绩效是显著的,创新的外溢效应也是显著的。张宗益和陈龙[1]则进一步深入研究了不同的政府补助方式与战略性新兴产业研发效率的关系,发现政府直接补贴和间接补贴与国内战略性新兴产业内部R&D投入的影响存在显著差异。

三、理论假设

综合前文所述,政府的补助行为对企业研发活动或是存在挤出效应,或是产生刺激效应。从挤出效应角度看,政府科技补助降低了企业的研发成本,导致企业对研发资源的需求增长,而短期内研发资源的供给是缺乏弹性的,研发资源价格的提高促使部分企业将原计划用于研发的资金转用于其他用途,造成私人部门研发力度不足,引致研发效率低下;从刺激效应角度看,在政府补助的刺激作用下,会存在成本外部化、投资补贴以及风险外部化的效应,从而扭曲了企业的投资行为,导致企业过度投资、重复投资,从而出现效率低下的现象。并且在政策环境持续利好的诱导下,不乏为了获得政府补助而迎合政策转向新一代信息技术的企业,却并未将补助真正用于产业研发行为上,又或者在政策导向下出现投入过度的情况,战略性新兴产业存在着过度投资和重复建设的情况。并且《中国制造2025》所确定的新一代信息技术产业路线图是对2010年所提出七大战略新兴产业内涵与范围的进一步提升,战略性新兴产业企业必须具备足够持续的创新能力,才能跟上产业变化的节奏。据此,提出第一个假设:

H1:新一代信息技术产业在发展中会存在研发效率低下的“市场失灵”现象。

政府干预行为是由于新一代信息技术产业在发展中不可避免存在的“市场失灵”以及信息科技时代对于该产业发展的要求,政府对新一代信息技术产业的扶持和资助是理性的选择。但是政策导向具有双重效应:一方面它能够有效地调动市场参与的积极性,另一方面它又极易出现“替代效应”,挤出私人部门的投资;并且在市场竞争激烈的环境下,巨额的财政补贴和税收优惠对于市场中求发展的企业来说无疑是“香饽饽”,政策上的“绿灯”让多数企业都跃跃欲试,不可避免地出现脱离企业发展定位的现状以及为追逐政府补助而进行技术研发的情形,从而导致激励扭曲;再者,由于政府补助金额一般较大,受益期较长,如果政府监督和惩罚缺失,就会导致即使企业在一段时间里的研发发展指标虽未达到补助标准,也能继续享有长时间的政府补助;最后,现行体制下的地方政府补助行为所带来的产业过度投资也是造成新一代信息技术产业研发效率偏低的原因之一。战略性新兴产业往往具有较高利润且较强的带动性,因此在财政激励和政治晋升激励下,地方政府会对具有获利潜力的战略新兴产业加以扶持,以期提高地区竞争力。据此,本文提出如下假设:

H2a:政府补助与新一代信息技术产业研发效率成负相关关系;

H2b:不同类型政府补助与新一代信息技术产业研发效率间的关系存在显著差异。

四、研究设计与计量模型

(一)数据来源及样本选择

根据“十二五”规划中对新一代信息技术产业的概念界定,本文选取了2011~2013年新一代信息技术产业概念板块128家上市公司为数据样本,包括下一代通信网络、物联网、三网融合、新型平板显示、高性能集成电路和高端软件,并依据如下标准删除了不符合要求的观测样本:(1)剔除研发投入与专利数据为0或者缺失的样本;(2)剔除年报数据不完整的样本。经上述调整,最终得到了77家具有完整数据的上市公司样本,样本点为308个。本文中新一代信息技术产业上市公司研发支出、研发人员、主营业务产品收入、政府补助等有关数据资料来自于对上市公司年度报告手工收集整理获得,专利数据则来自于中国及多国专利审查信息查询服务平台,其它财务数据来源于CSMAR数据库。

(二)变量定义

1.基于DEA方法的投入主导型BCC模型

(1)研发投入变量。研发活动投入包括R&D资金投入和R&D人力投入。本文选取R&D费用(fee)、技术人员数(people)作为R&D投入的考核变量。其中研发费用应包括费用化(研究阶段)支出和资本化(开发阶段)支出,根据上市公司财务报告中所披露的“研发支出”“开发支出”“研发费用”等项目综合整理得到相关数据。

(2)研发产出变量。R&D活动的产出可从两方面考虑:一是直接成果,体现为专利的申请与获取。考虑到数据的可获取性,本文采用每年度新增专利申请数量(patent)来衡量;二是间接成果,由于R&D活动可以降低企业生产成本、提高产品的市场占有率、增加销售收入等,一般认为企业R&D活动的间接成果即为企业新产品销售收入。但考虑到数据获取对象属于科技型企业,其主营产品以软件相关产品为主,更新换代较快,销售周期短,故采用企业主营业务收入(income)代替新产品销售收入,作为衡量R&D活动间接产出的变量。

2.政府补助与战略性新兴产业研发效率线性回归模型

(1)因变量

研发效率(REi,t~t+1):该效率值由研发效率DEA分析得出,代表样本公司以第i年投入与第i+1年的产出为基本变量所得出的研发效率值。

(2)自变量

政府直接补助(dgi,t):政府直接补助主要表现为各种开发项目拨款以及上市奖励等,根据企业年报政府补助明细中剔除各种税收返还、退税以及税收奖励之后的金额计算获得。

政府间接补助(indgi,t):政府间接补助方式包括各种税收优惠,一般包括增值税返还、出口退税、税收奖励等,根据“营业外收入”项目、“政府补助”明细项目中以及“其他应收/应付款”项目综合计算获得。

(3)控制变量

研发实力(abilityi,t):该变量的衡量参考解维敏等[18]的衡量方法,用年初货币资金和短期投资之和同年初固定资产净值和长期资产总额之和的比例衡量。

期末现金存量(ecfstocki,t):因为企业期末现金存量表示本期剩余的现金存量,本文用年末货币资金和短期投资之和表示期末现金存量,考虑该控制变量是从反面去反应现金流与R&D投入的关系。

高管持股(manageri,t):高管持股会将管理层与企业投资者的利益联系起来,持有企业股票的高管更有动力提升企业未来业绩,进而提高股票价格,管理层可能为了获得企业的长期利益,会选择谨慎的R&D投资行为,并对研发的效果进行有效监督。因此,本文借鉴解维敏等[18]的研究采用全部董事、监事及高级管理人员的持股量之和与总股数的比值衡量。

企业年龄(agei,t):本文采用企业累计注册年限衡量该控制变量,即样本企业首次注册年份到第t年间的年数衡量。

资产负债率(levi,t):本文采用总负债与总资产比值衡量该控制变量。

(三)计量模型

1.基于DEA方法的投入主导型BCC模型

(1)基本模型。本文参考可变规模收益(VRS)下的BCC模型,建立基于DEA方法的投入主导型BCC模型。

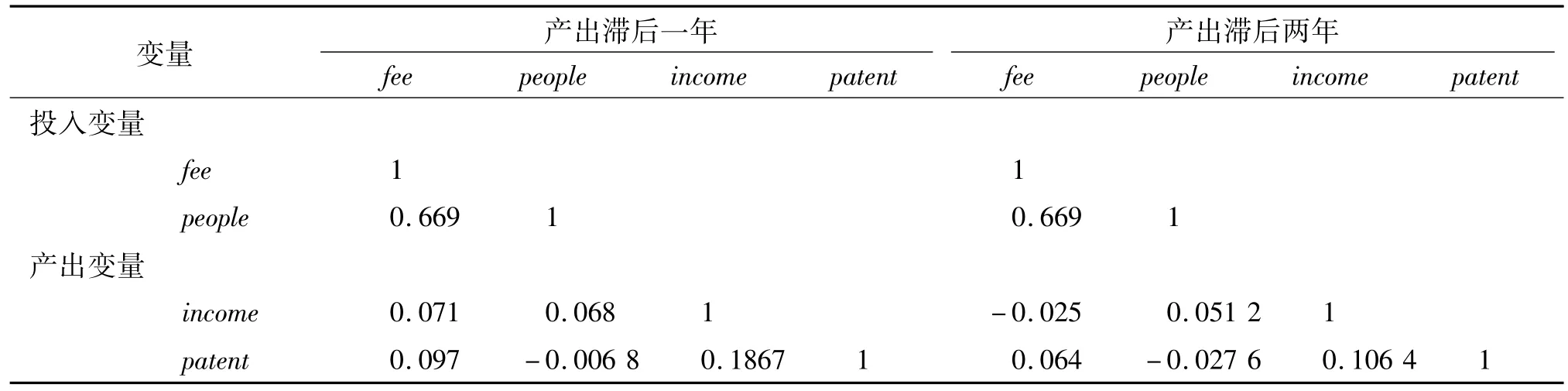

(2)研发投入产出的时滞性分析。研发活动的投入产出分析需考虑R&D活动的时滞性和惯性。已有的关于R&D的滞后性问题的定量研究中,主要以回归分析法、阿尔蒙多项式法、灰色关联法为主。国内外学者的研究表明,R&D的投入与产出之间并没有一个长期的滞后关系。一般而言,R&D支出对专利产出在滞后四期后的贡献有显著的下降,而最显著的滞后效应发生于滞后一期或滞后两期。陶治和许龙[22]通过变量相关性分析发现,R&D人力投入对专利产出的滞后作用持续三期,R&D资金投入的滞后作用持续两期,但两者与专利产出的相关性都是在滞后一期的时候最显著。高璐等[23]发现科技基本投入(包括经费投入和人员投入)两年后,对科技论文产出的影响最大,滞后一年的影响次之。陈召魁[24]用阿尔蒙多项式法说明了高校R&D活动的滞后时间长度为两年。基于已有的研究成果,本文借鉴陶治和许龙[22]所采用的相关系数分析法,对滞后一期和滞后两期的研发投入和产出各变量进行相关性对比分析,选取相关性更为显著的一期作为研发效率分析的滞后期。表1列出了研发产出滞后一年以及滞后两年的变量相关性关系图,由表1可以看出在本文的研究样本中产出滞后一年的研发投入产出相关关系更强,故本文在研发活动的投入产出分析中选取一年滞后期。

表1 产出滞后一年以及滞后两年的变量相关性变化

2.政府补助与战略性新兴产业研发效率线性回归模型

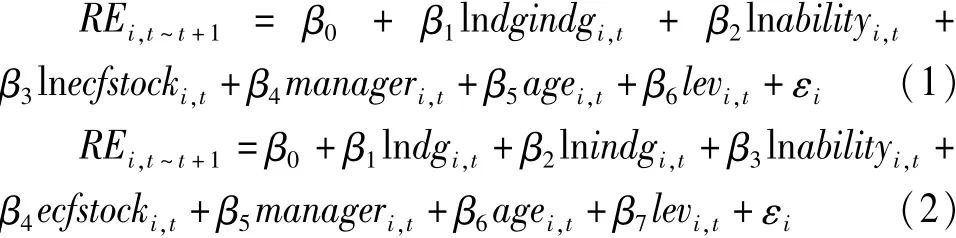

(1)基本模型。本文借鉴许治和师萍[25]、解维敏[18]等学者的研究成果,分别对以下模型进行回归分析。

其中,β0为截距,β1-β7为系数,εi为残差。

五、实证检验与结果分析

(一)描述性统计

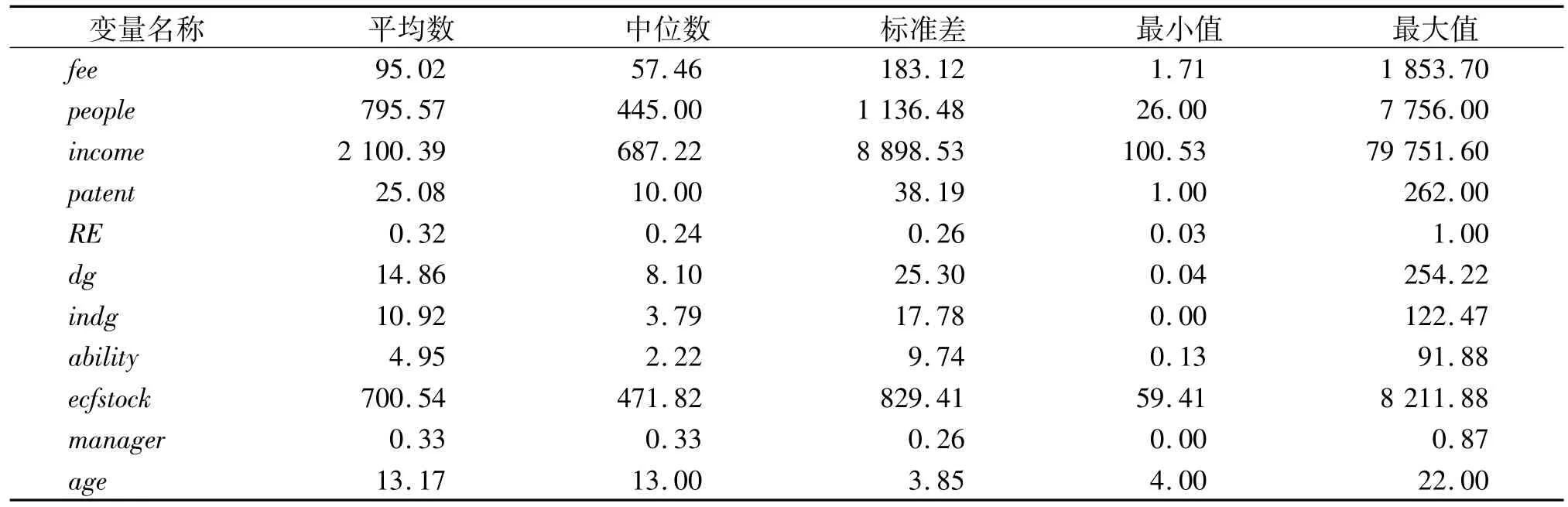

表2为运用stata14.0获得的主要变量的描述性统计。由表3可知,在研发效率四个变量中,投入变量研发费用(fee)与研发人员(people)的平均数分别为95.02、795.57,标准差分别为183.12、1 136.48,表明不同决策单元,其研发费用(fee)与研发人员(people)投入存在一定的差异;产出变量方面,营业收入(income)与新申请专利(patent)平均数为2 100.39与25.08,标准差分别为8 898.53与38.19,亦表明不同决策单元,营业收入(income)与新申请专利(patent)产出存在一定的差异。在研发效率与政府补助八个变量中,因变量研发效率(RE)的平均数与标准差分别为0.32与0.26,表明不同决策单元的公司其不同的研发投入带来的不同研发效率;自变量之一的政府直接补助(dg),其平均数与标准差分别为14.86、25.30,表明不同的企业获得的政府直接补助存在一定的差异;自变量之二的政府间接补助(indg),其平均值为10.92,标准差为17.78,亦表明不同的企业获得的政府间接补助也存在一定的差异。

表2 主要变量描述性统计

(二)研发效率结果分析

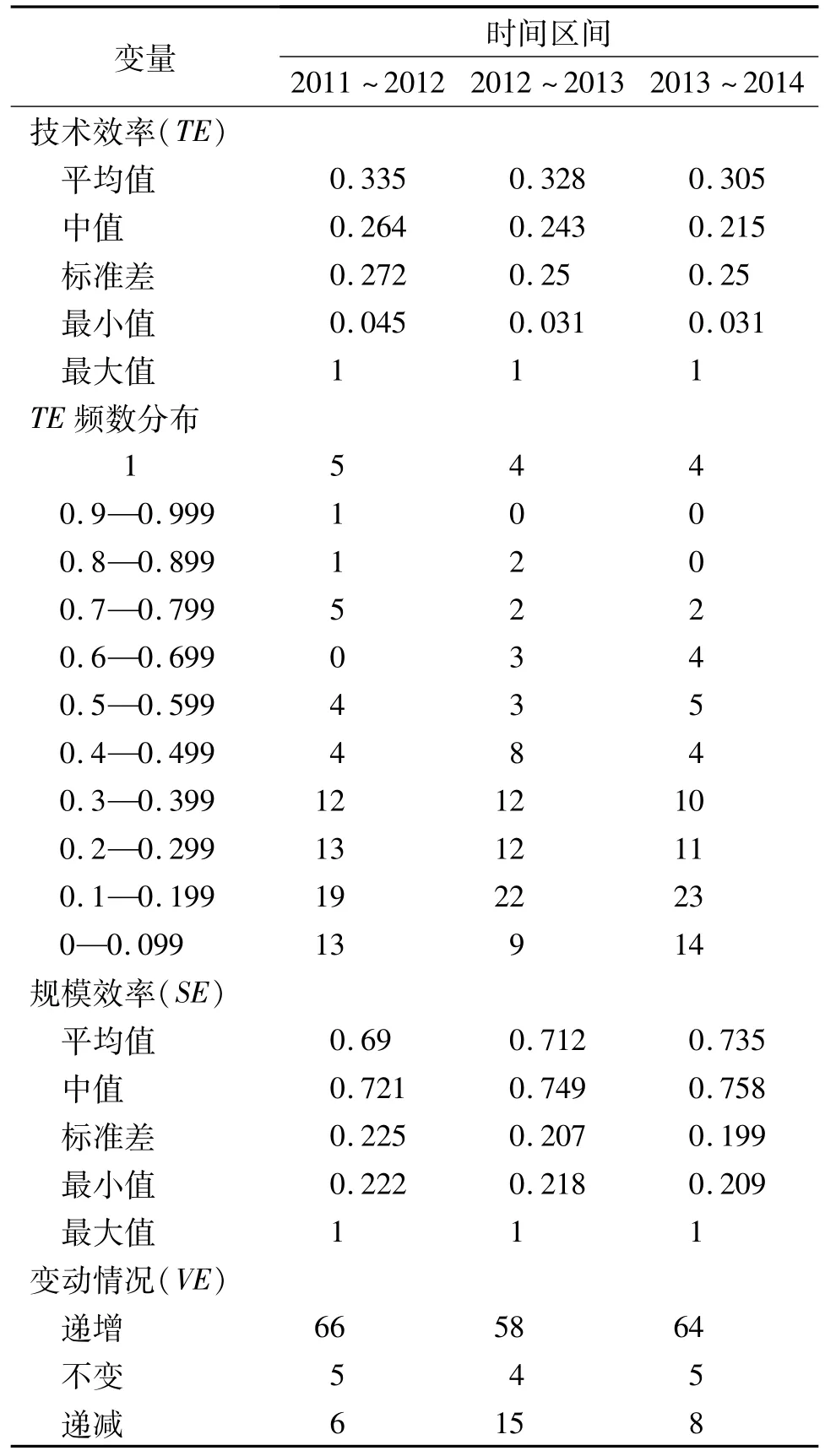

表3为利用DEAP2.1软件运算得到的各样本企业的技术效率值(TE)、规模效率值(SE)及规模效率变动情况(VE)的基本统计表。以TE、SE以及VE的分析为例,由表3可知,从技术效率值频率分布来看,2011~2013年,效率值在0.5以上的样本仅分别占总体样本的20.78%、18.18%、19.48%,而且频率最高峰分布在0.1~0.199效率值范围,说明样本企业整体技术效率值偏低;从相对有效性来看,样本企业仅分别有5、4、4家企业的技术效率值为1,即研发效率相对有效。而且样本企业2011~2013年的技术效率平均值亦分别为0.335、0.328、0.305,最小的效率值低于0.1,说明样本企业研发效率有效性不足,并且研发效率有效性逐年降低,从而验证了假设H1。由表3可知,样本企业2011~2013年均规模效率值(SE)分别为0.690、0.712、0.735,与技术效率(TE)和纯技术效率(PTE)相比,规模效率总体水平高,并且从规模效率变动(VE)来看,2011~2013年分别除了5、4、5家样本企业保持规模收益不变之外,处于规模效率递减的企业仍有多家,说明企业在扩大规模的同时,必须加强管理,优化配置资源,才能提高企业的研发效率。

表3 样本企业 BCC模型下投入主导型研发效率值统计表

(三)政府补助与战略性新兴产业研发效率回归结果分析

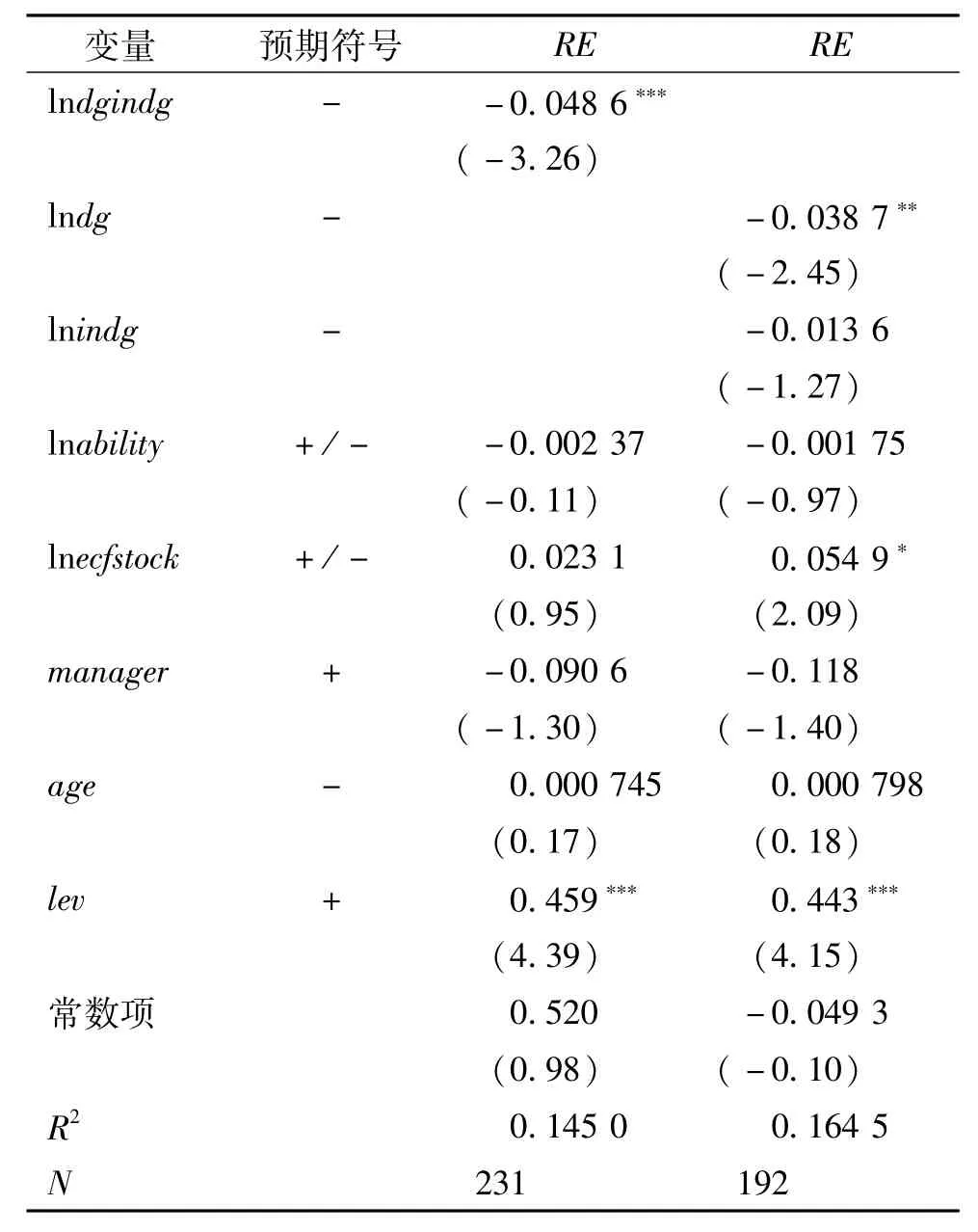

表4为利用stata14.0获得的研发效率与政府直接补助(lndg)和政府间接补助(lnindg)的实证结果。

表4 研发效率与政府直接补助、间接补助回归结果

在进行回归之前,本文亦利用stata14对模型设定的合理性进行了Hausman检验,检验结果显示,模型对应的F统计量为6.37,其对应的P值为(Prob>F)=0.000 0,该P值小于0.1,说明回归模型总体设定合理,所进行的回归是有意义的。从回归结果可以看到,政府直接补助(lndg)的回归系数为-0.038 7,在5%的水平上显著为负,表明政府直接补助(lndg)与企业研发效率(RE)之间存在显著负相关关系,具体而言,政府直接补助(lndg)每变动1%,企业研发效率(RE)就随之反向变动0.038 7%。与此同时,政府间接补助(lnindg)的回归系数为-0.013 6,表明政府间接补助(lnindg)对企业研发效率(RE)具有负向影响,这虽与预期的假设相符,但该影响在任何常见显著性水平上都不显著。究其原因,可从两种类型的政府补助的不同性质进行分析。政府直接补助对接企业的研发活动,主要表现为地方政府对企业研发项目的直接财政拨款及资金奖励;政府间接补助表现为企业享有的各项税收优惠,包括增值税退税、出口退税、纳税奖励等,研发活动并非其受益的直接对象,即该部分补助资金并不能有效地影响到企业的研发活动,也就可能导致了结果所出现的不显著的影响。政府直接补助与政府间接补助对研发效率的不同影响也验证了假设H2b。政府总补助lndgindg在1%的显著性水平上显著为负,说明总体上,在政府直接补助和间接补助的共同影响下,政府补助与企业效率成负相关关系,且每变动1%,企业研发效率(RE)就随之反向变动0.048 6%,从而验证了假设H2a,表明政府补助在一定程度上会削弱企业的研发效率。

在控制变量方面,研发实力(ability)与期末现金存量(ecfstock)对企业的研发效率(RE)存在正向的影响,其中研发实力(ability)的影响显著,而期末现金存量(ecfstock)的影响不具有显著性;控制变量期末现金存量(ecfstock)以及资产负债率(lev)都与企业的研发效率(RE)呈显著正相关关系,与前期的预测相符;企业年龄(age)对研发效率(RE)有正向影响;但是高管持股(manager)对研发效率(RE)的影响为负。

六、结论及政策启示

本文采用2011~2013年新一代信息技术上市公司的微观数据,结合研发效率DEA分析法与回归分析法,分析了政府补助行为对战略性新兴产业内企业研发效率的影响。研究结果表明,政府补助确实与新一代信息技术上市公司的研发效率存在负相关关系,并且政府直接补助与间接补助对研发效率的影响存在显著差异。其中政府直接补助对研发效率的影响显著为负,而政府间接补助与研发效率呈正相关关系,但不具有显著性。

基于本文的研究结果,提出政府应着手从三个方面进行改进。第一,减少政府部门微观领域不正当的干预。战略性新兴产业的技术特点以及其战略地位,决定了政府干预的必要性。但是政府应更多地在宏观经济领域推动产业协同发展,形成良性的政策传导机制,预防地方政府在政治晋升和经济利益驱动下进行的短期化行为,过度干预产业类企业的发展,盲目进行政府补助;同时,有针对性地进行研发扶持,提高基础性研发和前沿技术领域的扶持力度,选择对重点领域、重点发展企业进行研发补助。第二,提高政府补助的有效性。一方面,政府研发补助应寻求更为有效的投入方式,保证在战略性新兴产业发展初期,能够引导企业研发创新走向性发展轨道;在战略性新兴产业步入成熟期后,政府补助逐渐退出对产业的扶持,企业仍然能够依靠自身的力量健康发展。另一方面,注重不同类型的政府补贴对研发活动的影响,合理配置财政直接补助,提高直接补助的有效性,完善税收激励政策。针对新兴产业的特点,研究完善鼓励创新、引导投资和消费的税收支持政策。第三,规制与补助并行。政府在进行对战略性新兴产业补助行为的同时,要加强对补助对象的规制。具体而言,可以在相关监管机构中设置政府补助使用监督的专门职能部门,同时完善惩罚机制,促进更多的企业将政府补贴投入到有关战略性新兴产业发展的活动中。

[1] 张宗益,陈龙.政府补贴对我国战略性新兴产业内部R&D投入影响的实证研究[J].技术经济,2013(6):15 -20.

[2] 郭晓丹,何文韬,肖兴志.战略性新兴产业的政府补贴、额外行为与研发活动变动[J].宏观经济研究,2011(11):63-70.

[3] ARROW K.The economic implications of learning by doing[J].The Review of Economic Studies,1962,29(3):155-173.

[4] LERNER J.The government as venture capitalist:the long-run impact of the SBIR program[J].Journal of business,1999,72(3):285-318.

[5] GUELLEC D.The impact of public R&D expenditure on business R&D[J].Economics of Innovation and New Technology,2003,12(3):225-243.

[6] 汤鹏主.战略性新兴产业发展中的政府行为动力机制及其路径选择研究[J].湖北社会科学,2012(10):95 -97.

[7] 剧锦文.战略性新兴产业的发展“变量”:政府与市场分工[J].改革,2011(3):31-37.

[8] 董明放,韩先锋.研发投入影响了战略性新兴产业技术效率吗?[J].科学与科学技术管理,2016(1):95-106.

[9] 吴和成,郑垂勇.科技投入产出相对有效性的实证分析[J].科学管理研究,2003(6):93-96.

[10]时鹏将,许晓雯,蔡虹.R&D投入产出效率的DEA分析[J].科学与科学技术管理,2004(1):28-30.

[11]姚晓芳,李晓敏,龙丹.合肥市战略性新兴产业研发投入与产出现状及效率分析[J].科技进步与对策,2013(2):50-54.

[12]LICHTENBERG F R.The effect of government funding on private industrial research and development:a re-assessment[J].The Journal of Industrial Economics,1987,36(1):97-104.

[13]WALLSTEN S J.The effects of government-industry R&D programs on private R&D:the case of the small business innovation research program[J].The Rand Journal of E-conomics,2000,31(1):82-100.

[14]HOWE J D,MCFETRIDGE D G.The determinants of R& D expenditures[J].The Canadian Journal of Economics/ Revue canadienne d'Economique,1976,9(1):57-71.

[15]汪秋明,韩庆潇,杨晨.战略性新兴产业中的政府补贴与企业行为——基于政府规制下的动态博弈分析视角[J].财经研究,2014(7):43-51.

[16]JOSE D.Pubblic subsidies complement business R&D?Menta-analysis of the econometric evidence[J].Blackwell Publishing,2004(2):87-102.

[17]童光荣,高杰.中国政府R&D支出对企业R&D支出诱导效应及其时滞分析[J].中国科技论坛,2004(4):97 -99.

[18]解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86-98.

[19]邵敏,包群.政府补贴与企业生产率——基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-81.

[20]巫强,刘蓓.政府研发补贴方式对战略性新兴产业创新的影响机制研究[J].产业经济研究,2014(6):41-48.

[21]陆国庆,王舟,张春宇.中国战略性新兴产业政府创新补贴的绩效研究[J].经济研究,2014(7):44-53.

[22]陶冶,许龙.我国R&D投入与专利产出的关系研究[J].科技进步与对策,2007(3):7-11.

[23]高璐,仝芳妍,邓心安.科技基本投入对论文产出的影响研究——以中国国际论文为例[J].科学进步与对策,2007(9):25-28.

[24]陈召魁.高校R&D投入产出滞后性与相对效率评价研究[D].天津:天津大学,2011:34-36.

[25]许治,师萍.政府科技投入对企业R&D支出影响的实证分析[J].研究与发展管理,2005(6):22-26.

[责任编辑 卓祯雨]

Relationship between R&D Efficiency of Strategic Emerging Industries and Government Subsidies:An Empirical Analysis of the Companies of the New Generation of Information Technology Industry

TANG Xuan,TANG Yinglei,XIE Mengyuan

(Economic and statistical institute,Guangzhou University,Guangzhou,Guangdong 510006,China)

Government subsidies have crowding-out effect or stimulatory effect on enterprise R&D activity input and output.Based on the new generation of information technology companies in our country from 2011 to 2013,this paper studies the relationship between R&D efficiency of strategic emerging industries and government subsidies through the DEA analysis and regression analysis.The result shows that respectively 94%,95%,95%of the sample companies present non DEA efficiency in the corporate R&D activities,and the averages of the efficiency value are 0.335,0.328,0.305,which shows that the insufficient R&D efficiency really exists in the new generation of information technology industry and different types of government subsidies have significantly different influences on the R&D efficiency of strategic emerging industries,in which the direct government subsidies show the significantly negative impact on the R&D efficiency of strategic emerging industries while the indirect government subsidies show non-significant positive impact.

new generation of information technology industry;R&D efficiency;direct government subsidies;indirect government subsidies

F49

A

1671-394X(2016)07-0049-08

2016-05-20

广东省哲学社会科学基金(GD12CGL07);广东省自然科学基金(2015A030313510);广州市哲学社会科学“十三五”规划课题(2016GZZK07)

汤萱,广州大学副教授,博士,从事产业经济及技术经济研究。