基于BEKK-GARCH模型国际原油市场间的波动溢出效应研究*

2016-11-02任仙玲闫龙祥

任仙玲 闫龙祥

(中国海洋大学 经济学院,山东 青岛 266100)

基于BEKK-GARCH模型国际原油市场间的波动溢出效应研究*

任仙玲闫龙祥

(中国海洋大学 经济学院,山东 青岛 266100)

文章利用BEKK-GARCH模型,借助二阶矩Granger因果关系检验,对国际上的主要原油市场及中国大庆原油市场进行了波动溢出分析。实证结果显示,作为亚洲定价基准的迪拜原油市场,该市场与大庆原油市场相关程度高达90%,但仅存在较弱的单向波动溢出,即大庆的波动会传染到迪拜原油市场,反之则迪拜对大庆原油市场并不存在波动溢出效应;作为期货定价基准的美国中质原油市场,其现货市场与其他市场的相关性都较弱,该市场与其他原油市场均存在双向波动溢出效应,但相对其他市场对中质原油市场的波动溢出效应的强度来说,美国中质原油市场对其他市场波动溢出强度较弱;作为现货定价基准的英国布伦特原油市场,虽然该市场与其他现货市场的相关程度只在50%左右,但该市场对其他市场的波动溢出均较强。

波动溢出;BEKK-GARCH模型;原油市场;Granger因果检验;动态相关

一、引言

随着工业快速发展和国内生活水平不断提高,人们对能源需求不断持续上涨,我国已成为仅次于美国的第二大石油消费国家。2015年我国石油消费量对外依存度首次突破60%,石油已逐渐成为影响中国经济发展的重要因素。自1998年我国实行与国际原油价格接轨的原油定价机制以来,国际原油价格对我国原油定价起到了至关重要的作用。因此,对国际原油市场及相关市场的收益及波动溢出效应研究,引起了国内外学者及研究人员的关注。

Walid Mensi和Shawkat Hammoudeh等通过对主要能源市场(WTI、Brent、Gasline、Heating oil)和谷物市场(大麦、高粱、玉米、小麦)研究发现:原油市场与谷物市场之间存在着明显的波动溢出效应,并且国际石油组织关于增加或者减少原油产量的决定不仅仅影响着国际原油市场还影响着谷物市场。[1]Olga Efimova和Apostolos Seletis利用BEKK和DCC模型对能源市场(原油、天然气、电力)之间的波动溢出效应进行研究,结果表明:原油、天然气、电力市场之间存在着显著的波动溢出效应。[2]Hsiang-Hsi Liu , Yi-Chun Chen将极端天气作为虚拟变量采用FIEC-HYGARCH模型研究了碳、石油、天然气和煤炭市场之间波动溢出和长记忆效应。结果表明:碳和能源的期货收益率存在长期记忆效应及均值溢出效应并且其条件方差也存在波动溢出、长期记忆效应,由此得出碳和能源市场之间存在动态的相关关系以及极端天气对其有一定影响作用。[3]Brenda López Cabrera, Franziska Schulz运用非对称GARCH模型及多元乘法波动模型研究了德国能源和农产品之间的价格和波动风险及其动态变化,结果表明:从长期来看,能源和农产品价格同时变动并趋于平衡,二者与扰动项存在正相关性;生物柴油引起农产品价格过高且波动剧烈的说法是不合理的。[4]Bradley T. Ewing , Farooq Malik通过引入结构性突变采用单变量和双变量GARCH模型研究美国石油价格与股票市场价格的波动溢出效应,结果表明:在忽略结构性突变情况下,石油价格与股票市场间并无波动溢出;而在考虑结构性突变情况下,它们之间有强烈的波动溢出效应。[5]Yue-Jun Zhang,Ya-Fang Sun通过采用门限DCC-GARCH模型和BEKK-GARCH模型研究了欧洲碳期货价格和能源价格(煤炭,天然气和布伦特原油)间的动态波动溢出效应。结果表明:煤炭市场对碳市场、碳市场对天然气市场有显著的单向波动溢出,而碳市场和布伦特原油市场间无显著波动溢出;碳市场与能源市场存在显著正相关性,其中煤炭市场与碳市场的相关性最高,其次天然气、布伦特原油市场,能源价格下跌对碳价格的波动影响强于同水平的价格上涨。[6]

国内对能源市场的研究还比较晚,王雪标、周维利、范庆珍运用DCC-GARCH模型研究了国内原油价格和国外原油价格之间的波动溢出效应,结果表明:Brent、WTI原油市场对我国市场具有显著的单向波动溢出效应,我国原油市场对迪拜原油市场有单向的波动溢出效应,Brent与WTI原油市场之间具有双向的波动溢出效应。[7]吴海霞、李世平采用BEKK-GARCH模型研究了我国原油市场、玉米市场、酒精市场三者之间的波动溢出效应,结果显示:我国原油市场对玉米市场和酒精市场具有单向的波动溢出效应,玉米市场与酒精市场之间具有双向的波动溢出效应。[8]马超群、余升翔、陈彦玲、王振全分析了上海燃料油期货市场与国际原油期货市场间的溢出效应,结果发现:WTI原油期货市场、迪拜原油期货市场对亚洲燃料油期货市场具有波动溢出效应,上海燃料油期货市场与新加坡燃料油现货市场具有双向的均值溢出效应。[9]姚小剑、扈文秀通过构建VAR模型和BEKK模型对道琼斯股票市场、美元/欧元汇率市场与国际原油期货市场的动态关系进行了实证检验,结果表明:道琼斯股票市场与WTI原油期货市场存在双向的价格溢出效应,以及前者对后者的单向波动溢出效应,美元/欧元汇率市场存在向WTI原油期货市场单向的价格溢出效应和波动溢出效应。温晓倩、 魏宇、黄登仕使用非对称的(BV)GARCH模型研究了我国新能源股票和WTI原油期货收益的波动率外溢与相关性,实证结果显示:新能源股票与WTI原油期货市场之间存在波动溢出效应并且这种波动存在非对称性。[10]

综上所述,国内外对能源市场波动溢出效应的研究很少考虑我国大庆原油市场,鉴于此,本文将大庆原油市场纳入研究范围,借助BEKK-GARCH模型,考虑国际间原油市场之间的波动溢出效应。另外,目前研究波动溢出的文献,大多以动态相关系数作为考察波动溢出的主要指标,但笔者认为,这与波动溢出的定义不完全相符,所谓波动溢出是指一个市场的波动对其自身未来的波动具有影响且对其他相关市场也会产生影响,这种市场间的波动传导机制形成了波动溢出。因此,本文将引入二阶矩Granger因果关系检验来判断市场之间是否存在波动溢出,并用相关系数的大小来衡量溢出效应的强度,进而从定性和定量两个方面来研究能源市场的波动溢出效应。

二、模型与方法

(一)波动刻画模型——BEKK-GARCH模型

由于本文的主要目的是研究国际能源市场之间的波动溢出效应,因此采用自回归模型AR(q)模型来描述各个市场的均值方程,利用全信息的BEKK-GARCH模型来刻画两个市场的协方差矩阵,进而捕捉两两市场之间的波动信息。BEKK-GARCH模型是由Engle和Kroner在1995年在已有研究的基础上所建立的一个描述二阶矩波动模型,该模型的优势在于即使在很弱的条件下也可以保证协方差矩阵的正定性,并使估计参数的数量变少,具体模型如下:

(2-1)

其中,r1和r2分别表示市场1和市场2的收益率,εt表示均值方程的残差项,Ωt-1为信息集,Ht为t时刻的收益率协方差矩阵,其主对角线元素为方差,非主对角线元素为协方差。C为一个上三角的常数矩阵,A、B中主对角线元素分别是ARCH和GARCH项的系数,其分别表示市场之间的冲击(Shock)效应与波动(Volatility)效应。

在假定残差向量εt服从二元正态分布,BEKK模型对应的对数似然函数为:

(2-2)

其中,N为市场个数,T为样本容量。

当b12和b21分别显著为0时,表示市场1和市场2之间没有波动溢出;当b12显著为0时,表示市场2对市场1没有波动溢出;当b21显著为0时,表示市场1对市场2没有波动溢出。同理:当a12和a21分别显著为0时,表示市场1和市场2之间没有冲击溢出;当a12显著为0时,表示市场2对市场1没有冲击溢出;当a21显著为0时,表示市场1对市场2没有冲击溢出。

序列{h11,t}为市场1的波动序列,{h22,t}为市场2的波动序列,当市场1对市场2有波动溢出时,序列{h11}理论上是{h22} Granger原因,反之亦然。

(二)二阶矩Granger因果检验

所谓Granger(格兰杰)因果检验是指,如果变量X在变量Y的预测中是有帮助的,或称通过变量X可以增加对变量Y的解释能力,则称变量Y是由变量X Granger引起的,或称X是变量Y的Granger原因。

对于上述波动序列的Granger因果检验原理如下:

(2-3)

若h22是h111Granger原因,检验的原假设与备择假设如下:

H0:β1=β2=…βp=0

H1:至少一个βi≠0

利用广义F检验:

无约束模型:

(2-4)

其中,p值的选择标准以SC和AIC为最小原则为准,SSEr为约束模型的残差平方和,SSEu无约束模型的残差平方和,将得到的F统计量的值与F分布的临界值进行比较,从而得出结论。h11是H12Granger原因检验原理类似,故不再赘述。

三、实证结果及分析

(一)数据来源及检验

本文实证研究中所使用的原油数据选取美国西德克萨斯州中质石油WTI、英国北海布伦特石油Brent、大庆石油Daqing、迪拜石油Dubai的日价格。样本区间为2004年6月28日到2014年10月1日,美国西德克萨斯州中质石油WTI、英国北海布伦特石油Brent数据来源美国能源信息管理局EIA,迪拜石油数据来源于wind数据库,大庆石油数据来源于中国石油经济网站,各个市场的价格走势图见图1。

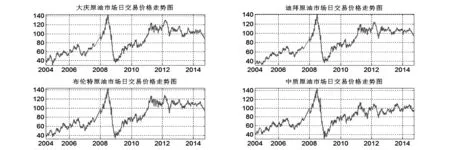

图1 各市场的价格走势图

从市场的价格走势图可以看出大庆、迪拜、美国中质、英国布伦特石油日价格在几乎在2008年7月开始到2009年4月期间发生了剧烈波动,金融危机之后相对稳定,由此可以推断四个市场的价格之间可能存在高度的相关性,石油价格数据趋同的波动趋势预示着四个市场的波动冲击可能存在传递机制。

1、数据的描述性统计及检验

对原始价格数据先取对数,再差分,获得了市场的日收益率序列,各个原油市场日收益率序列的描述性统计及检验结果见表1。

表1 市场收益率的描述性统计及检验结果

注:***、**、*分别表示在1%、5%、10%的显著性水平下显著 。

表1结果显示,各个市场的日收益率都为正,且都在0.03%到0.05%之间,标准差较小且都很接近,但J-B检验显示收益率不服从正态分布,偏度除了大庆外都为右偏,峰度都明显高于3,收益率具有明显的尖峰厚尾特性。在给定5%的显著性水平下,Ljung-Box来检验结果显示大庆原油市场、迪拜原油市场、美国中质原油市场的收益率都存在自相关性的,而英国布伦特原油市场的收益率序列是不存在自相关性的。ADF、PP、KPSS检验均表明四个市场的收益率序列平稳,因此可以直接建立自回归模型来描述收益率序列的均值变化,更进一步,由于四组数据都具有显著的ARCH效应,可以考虑建立BEKK-GARCH模型。

2、收益率之间相关结果

表2表示各个原油市场收益率数据序列之间的相关系数,从表2可以看出,四个石油市场收益率之间有明显的相关性,最高的相关系数为0.89(大庆与迪拜),表明这两个市场存在明显的线性相关性,最低的也有0.22(迪拜与美国中质),该结果表明四个石油市场收益率之间都存在正的线性相关性,变化趋势具有一致性。

表2 收益率序列相关系数

(二)BEKK-GARCH模型估计结果及检验

利用极大似然估计方法分别对四个原油市场收益率序列的均值方程,以及两两市场之间的方差方程进行估计,其中均值方程的拟合结果见表3, 方差方程的拟合结果见表4。

表3 均值方程估计结果

表3结果显示,大庆原油和迪拜原油的收益率与其滞后一期和滞后两期的收益率有关,且均与其滞后一期存在负相关关系,与其滞后两期存在正相关关系;美国中质原油的收益率与其滞后三期的收益率存在正相关,而英国布伦特原油收益率的均值则与其滞后项的相关行不显著,这一结果与表1中Q(10)检验的检验结果一致。

表4的结果显示,由于B11,B22在1%的显著水平下均显著,说明每个市场都具有明显的波动集聚性,即存在GARCH效应,该结果与ARCH检验结果一致;A11,A22在10%的显著水平下均显著,即存在ARCH效应。对于大庆与迪拜市场,由于B12显著为0,因此,迪拜原油市场对大庆原油市场无波动溢出效应;同理,中质原油对大庆原油无波动溢出效应。由于B21显著不为0,大庆原油市场对迪拜原油市场及中质原油市场均有波动溢出效应。即大庆原油市场和迪拜原油市场及中质原油市场存在单向波动溢出效应,其余市场两两之间均存在显著的双向波动溢出效应。

表4 BEKK-GARCH模型估计结果

注:表格中数字为模型参数估计值,方括号内为t统计量值。

利用上述估计结果,在不同市场组合下,分别提取各自市场的波动序列,并利用二阶矩Granger因果关系检验,检验市场之间的波动溢出效应,检验结果见表5。

表5 波动序列的Granger因果关系检验结果

表5结果显示,迪拜原油市场的波动序列在预测大庆原油市场的波动序列走势时不起作用,即迪拜原油市场的波动序列不是大庆原油市场波动序列的Granger原因,因此迪拜原油市场对大庆原油市场不存在波动溢出效应,反之则大庆原油市场对迪拜原油市场存在单向波动溢出效应,这一结果与表4所得结果一致。表5结果显示中质原油市场对大庆原油市场存在波动溢出,这一结果与表4结果不是特别吻合,原因是表4中变量的显著性仅能描述其中自身波动的滞后项是否显著,与波动序列的Granger原因相比较,缺少冲击效应的影响,信息比较少,结果可能会有偏差,对比Granger因果关系检验结果不难发现,不接受中质不是大庆的Granger原因的F统计量45.7636远远小于不接受大庆不是中质的Granger原因的F统计量116.625,因此说这两个市场的波动溢出强度是不同的,与表4的结果总体一致。其余两两市场之间均存在显著的波动溢出效应。

利用计算的波动序列及协方差序列,计算两两市场的动态相关系数,即:

各市场之间的动态相关系数走势如图2所示。分析原油市场两两的相关系数,结合表5的结果,发现大庆原油市场与迪拜原油市场的相关系数非常高,平均在0.9左右,而且一直都很稳定;布伦特原油市场与其他市场的相关性均偏高,在0.5以上;中质原油市场与其他原油市场的相关性不强,在0.3左右。这一结果基本与收益率的样本相关系数结果一致。除迪拜原油市场与大庆原油市场及中质原油市场以外,其他市场的相关性在2008年金融危机前后,均达到最低,一度出现了负相关。这与2008年的金融危机对英国原油市场的影响较大,对大庆原油市场及迪拜原油市场的影响较弱密不可分。

图2 BEKK-GARCH动态相关系数图

四、结论

本文利用BEKK-GARCH模型对国际原油市场进行波动溢出效应研究,研究结果显示,大庆原油市场与迪拜原油市场的正相关性很强,即这两个原油市场的变化趋同,这与迪拜原油市场价格作为亚洲原油价格的主要参考价格有关,但这两个市场之间的波动溢出效应比较弱,一个市场的波动对另一个市场基本没有影响。英国布伦特原油市场与其他原油市场的相关程度普遍偏高,而且该市场对其他原油市场均有较强的波动溢出效应,英国布伦特原油市场对其他市场的影响最大,该市场的波动能迅速传染到其他市场,这主要是由于布伦特原油现货交易量所占份额较大。美国中质原油市场与英国布伦特原油市场相关性平均达到0.647,但美国中质原油市场对英国布伦特原油市场的溢出效应较弱,中质原油与大庆和布伦特原油市场的相关性较弱,但均存在显著的波动溢出,大庆和布伦特原油市场发生振荡时,会很快传染给美国中质原油市场。

[1] Walid Mensi, Shawkat Hammoudeh. Dynamic spillovers among major energy and creal commodity prices[J]. Energy Economics,2014,vol 43:225-243.

[2] Olga Efimova, Apostolos Seletis.Energy markets volatility modeling using GARCH[J]. Energy Economics,2014, vol 43:264-273.

[3] Hsiang-Hsi Liu,Yi-Chun Chen.A study on the volatility spillovers, long memory effects and interactions between carbon and energy markets: The impacts of extreme weather[J].Economic Modelling,2013,vol 35:840-855.

[4] Brenda L pez Cabrera, Franziska Schulz.Volatility linkages between energy and agricultural commodity prices[J]. Economic Economics, 2016,vol 54:190-203.

[5] Bradley T. Ewing , Farooq Malik.Volatility spillovers between oil prices and the stock market under structural breaks[J]. Global Finance Journal, 2016,vol 29:12-23.

[6] Yue-Jun Zhang,Ya-Fang Sun.The dynamic volatility spillover between European carbon trading market and fossil energy market[J]. Journal of Cleaner Production, 2016,vol 112:2654-2663.

[7] 王雪标,周维利,范庆珍.我国原油价格与外国原油价格的波动溢出效应——基于DCC- MG ARCH模型分析[J].数理统计与管理,2012,31(4):571-584.

[8] 吴海霞,李世平.Volatility spillovers in china’s crude oil, and fuel ethanol markets[J].Energy Policy,2013,62:878-886.

[9] 马超群,余升翔,陈彦玲,等.中国上海燃料油期货市场信息溢出研究[J].管理科学学报,2009,12(3):92-101.

[10] 姚小剑,扈文秀.国际金融市场与国际原油期货市场溢出效应实证检验——基于VAR-BEKK模型的分析[J].金融教育研究,2011,24(3):28-35.

[11] 温晓倩,魏宇,黄登仕.我国新能源公司股票价格与原油价格的波动率外溢与相关性研究[J].管理评论,2012,24 (12):20-30.

责任编辑:王明舜

An analysis of volatility spillover effect between the international crude oil market——based on BEKK-GARCH model

Ren Xian-lingYan Long-xiang

(School of Economics, Ocean University of China, Qindao 266100, Shandong China)

With the help of the second-order moment Granger causality test, this paper analyses the volatility spillover effect of the main international crude oil market and Chinese Daqing crude oil market based on the BEKK-GARCH model.The results show that Dubai crude oil market as the Asian benchmark price, the correlation with Daqing crude oil market is as high as 90%, but there is only a weak unidirectional volatility spillover,the volatility of Daqing crude oil market will spread to Dubai crude oil market, whereas there is no volatility spillover effect from Dubai crude oil market to Daqing crude oil market.Wti crude oil as the future benchmark price,the correlation with other markets are weak, there are bidirectional volatility spillover effect between Wti crude oil market and other crude oil markets, but the volatility spillover effect from Wti crude oil market to other markets are weak relative to other markets to Wti crude oil market.Brent crude oil market as the spot benchmark price, although the degree of correlation between Brent crude oil market and other market is only about 50%, the volatility spillovers to other market are strong.

Volatility spillover; BEKK-GARCH model; Crude oil market; Granger causality test; Dynamic correlation

2016-03-30

国家自然科学基金青年项目“Copula分位数协整理论及其在FFA市场的应用研究”(71101134)

任仙玲(1979-),女,山西朔州人,中国海洋大学经济学院副教授,主要从事计量建模研究。

F224

A

1672-335X(2016)05-0067-07