阿里巴巴纽约上市对中国企业境外上市的启示

2016-10-24王志巧郁玉环

王志巧,郁玉环

(1.东风(十堰)发动机部件有限公司,湖北十堰442003;2.湖北汽车工业学院经济管理学院,湖北十堰442002)

阿里巴巴纽约上市对中国企业境外上市的启示

王志巧1,郁玉环2

(1.东风(十堰)发动机部件有限公司,湖北十堰442003;2.湖北汽车工业学院经济管理学院,湖北十堰442002)

通过对阿里巴巴前后2次上市历程的分析,阐明阿里巴巴先在香港上市后在香港退市,而后时隔2年再次在纽约敲钟上市的原因,借助对阿里巴巴公司策略、业务重组、财务报表、股价走势的分析,对中国企业境外上市提出合理可行的建议和启示。

阿里巴巴;境外上市;启示

随着中国经济的复苏及中国企业的强劲增长,境外投资者增强了投资信心。中国企业也纷纷吸引外资、利用外资,在境外上市,但是中国企业境外上市却普遍存在着盲目上市、跟风上市、二级市场表现不佳等问题,影响了中国企业境外成功上市的比率。阿里巴巴2次上市经验对中国企业的境外上市有许多可以借鉴之处,本文中着重对阿里巴巴前后2次上市历程进行分析,通过对阿里巴巴公司策略、业务重组、财务报表、股价走势进行分析,得出对中国企业境外上市有利可行的建议。

1 中国企业境外上市现状

1.1中国企业境外上市的特征

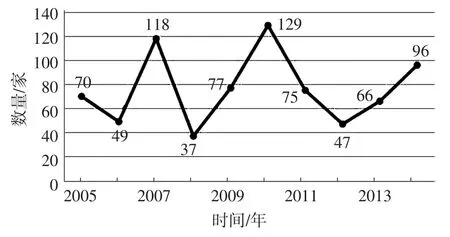

1)中国企业境外上市数量呈波折上升,互联网行业占巨头从图1中可以看出:中国企业境外上市的数量呈现出波折上升的趋势,2012~2014年,中国企业境外上市的数量趋于平稳增长。据清科集团公布的数据整理得出:中国企业境外上市互联网行业数量从2010年6家发展到2014年12家,占当年中国企业境外上市企业数量的比例从4.65%增长到12.5%,呈现逐渐上升趋势,并且在2014年中国企业境外上市的企业中,互联网行业上市数量最多、占比最大。

图1 历年中国企业境外上市数量及趋势

2)境外上市地点以香港为主,上市地点逐渐多元化在中国企业境外上市,超过一半的企业选择在香港上市,但是随着中国企业不断成熟及境外投资者对投资中国企业信心的增强,中国企业境外上市的地点逐渐呈现多元化状态,新加坡证券交易所、韩国创业板境外证券市场等陆续出现了中国企业境外上市的身影。[1]

1.2中国企业境外上市中存在的问题

1)中国企业境外上市存在跟风上市、盲目上市的不良现象从1993年只有8家境外上市企业到2014年超过300家境外上市企业,中国企业境外上市的数量增长速度是非常惊人的,但是在境外上市的企业中,表现不佳的大大存在,无奈退市的也不在少数,只有少数的表现出色。[2]

2)境外上市难度大,融资成本高中国企业境外上市,受到境内和境外双重法律制度的约束,中国证监会要求上市企业必须是股份有限公司并且对上市公司的财务状况、资产规模、盈利指标等都有一定要求,而境外市场除此外,对上市企业又有运行规范等方面的要求。而中国企业境外上市,又大都采用直线IPO方式或者造壳上市模式,冗杂的审批程序和高昂的审核费用,境外上市支付给中介机构的费用及境外股票流通市场的年费都大大增加了中国企业境外上市的成本。[3]

3)中国企业境外上市二级市场表现不佳,再融资难度大在2016年9月的恒生中国企业指数公布的30家成份股中,有20家企业股价低于10元,涨幅前十的占3家,这表明了中国企业在股市上发展后劲及动力不足,在二级市场上表现不佳。这对中国企业带来很大的影响,首先是中国企业境外二次融资比较困难,其次这也打击了境外投资者对中国企业境外上市的信心,造成负面影响。

2 对阿里巴巴纽约上市历程的分析

阿里巴巴成立于1998年末,并于1999年3月成立子公司阿里巴巴中国,总部设在中国香港,营运总部设于中国内地杭州市。在2000年得到国内外共达2500万美元的投资后,经过收购雅虎、口碑网、剥离B2B业务等行动,在2007年11月将淘宝业务分拆,在香港联交所上市。随后组合口碑网同雅虎、阿里与淘宝合并等行动之后,阿里借由要约收购,完成了阿里巴巴的私有化,有计划地于2012年6月从香港联交所退市。接下来再升级阿里业务为国际业务,成立7个事业群、25个事业部等整改行动后,于2014年9月再次赴美上市,拉开了阿里巴巴整体上市的序幕,一跃成为世界第二大互联网公司,仅次于谷歌之后。[4]

2.1阿里巴巴香港上市及退市

阿里巴巴网络有限公司于2007年11月在香港联交所挂牌上市,开盘价为30元,收盘价为39.95元,涨幅33.17%,成交量13.57亿股,筹资15亿元。利用这笔资金,阿里壮大了旗下的互联网广告交易平台阿里妈妈,合并了雅虎口碑,投资云计算,将淘宝发展成中国第一大电子商务平台,而后将精心经营的淘宝分拆成淘宝、天猫和一淘3个独立的子公司,在良好的经营状态下,却在2012年釜底抽薪,以要约收购的形式完成淘宝私有化,从香港联交所摘牌退市,从投资商手中收回淘宝的控制权,正式完成了阿里巴巴香港上市的收局之作。[5]

2.1.1阿里巴巴香港上市

1)风险投资的套现的压力迫使阿里巴巴完成香港联交所上市作为新生是电子商务行业,阿里巴巴的发展很大一部分得益于风险投资商的风险投资,但是风险投资商希望利用阿里巴巴的上市来实现投资的增值。截止到阿里联交所上市,软银的孙正义已经为阿里注资达1亿美元,甚至在这期间,利用收购雅虎的收购案,将自己手中持有的阿里巴巴及淘宝的股权转到雅虎手中,为自己的风险投资套现。[6]在这样的风险投资套现压力下,阿里巴巴选择融资上市以减轻风险投资套现的压力。

2)香港上市使阿里巴巴资产迅速增长,现金流大幅度增加从表1中可以看出:阿里巴巴香港上市后其总资产规模呈增长趋势,由于增长势头过猛,2011年放缓了增长进度,流动资产及净流动资产始终呈现增长状态,显示出阿里巴巴纽约上市后良好的资金状况。其经营业务所得之现金流入净额和现金及现金等价物增加都呈增长趋势,这说明阿里巴巴香港上市后良好的现金流状况。

表1 阿里巴巴香港上市财务状况与现金流百万元

3)香港上市对阿里巴巴利润增长大有助益阿里巴巴香港上市后,息税后利润从2010年到2011年达到230%的净利润增值率(表2),表现出阿里巴巴强大的盈利能力。

表2 阿里巴巴香港上市利润表主要数据百万元

2.1.2阿里巴巴香港退市

1)投资者逐利性质阻碍了阿里巴巴的继续发展阿里巴巴香港上市后,投资者希望更多的股利分派以实现投资的增值,但是阿里当时正处在B2B业务的转型期,需要更多的资金进行业务转型,投资者同阿里巴巴创业团队之间的矛盾激化,促使阿里巴巴选择退市。

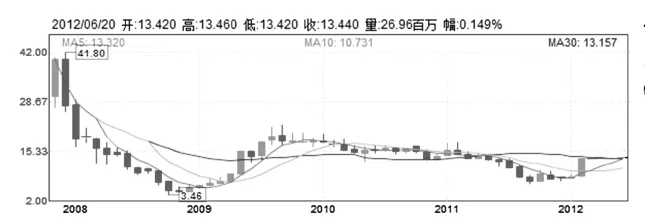

2)股价走低,致使阿里巴巴的市值被低估从图2中可以看出:开盘日之后,阿里巴巴股价一路走低。一方面是由于2008年全球金融危机的冲击,使得全球低靡;另一方面,京东、亚马逊、eBAY等竞争对手也对阿里的B2B业务造成了冲击。

3)在低点回购,既在低点保全自己,又为后续融资保留实力对于发行时市盈率超过300的阿里巴巴来说,趁着股价走低的节点,要约回购阿里的股份,既防止了自己被恶意收购,又为接下来在市场状况回暖情况下的再次融资保存了实力。

图2 阿里巴巴香港上市后股价走势图

2.2阿里巴巴纽约上市

阿里巴巴网络有限公司于2012年6月通过要约收购完成私有化,正式从香港联交所摘牌。但是,在2012年7月,阿里巴巴宣布将现有的子公司业务升级为7个事业群,成立25个事业部,而后在2014年9月19日在美国纽交所整体登陆,敲钟上市,为阿里巴巴的上市之路揭开了新的序幕。

1)为摆脱风险投资的套现压力,阿里巴巴需完成纽约上市根据阿里巴巴与雅虎达成的出售股份协议,阿里巴巴必须在2015年12月31日前通过合格的IPO将股票在港交所或者美国全国性证券交易所上市,且市值需达735亿,发行价超过28.35美元,雅虎方可协议减持更多股份。[7]为了让阿里巴巴的控制权及决策权回到创业团队中,摆脱风险投资的套现压力,阿里巴巴不得不在2015年之前筹集第2次上市的事宜。

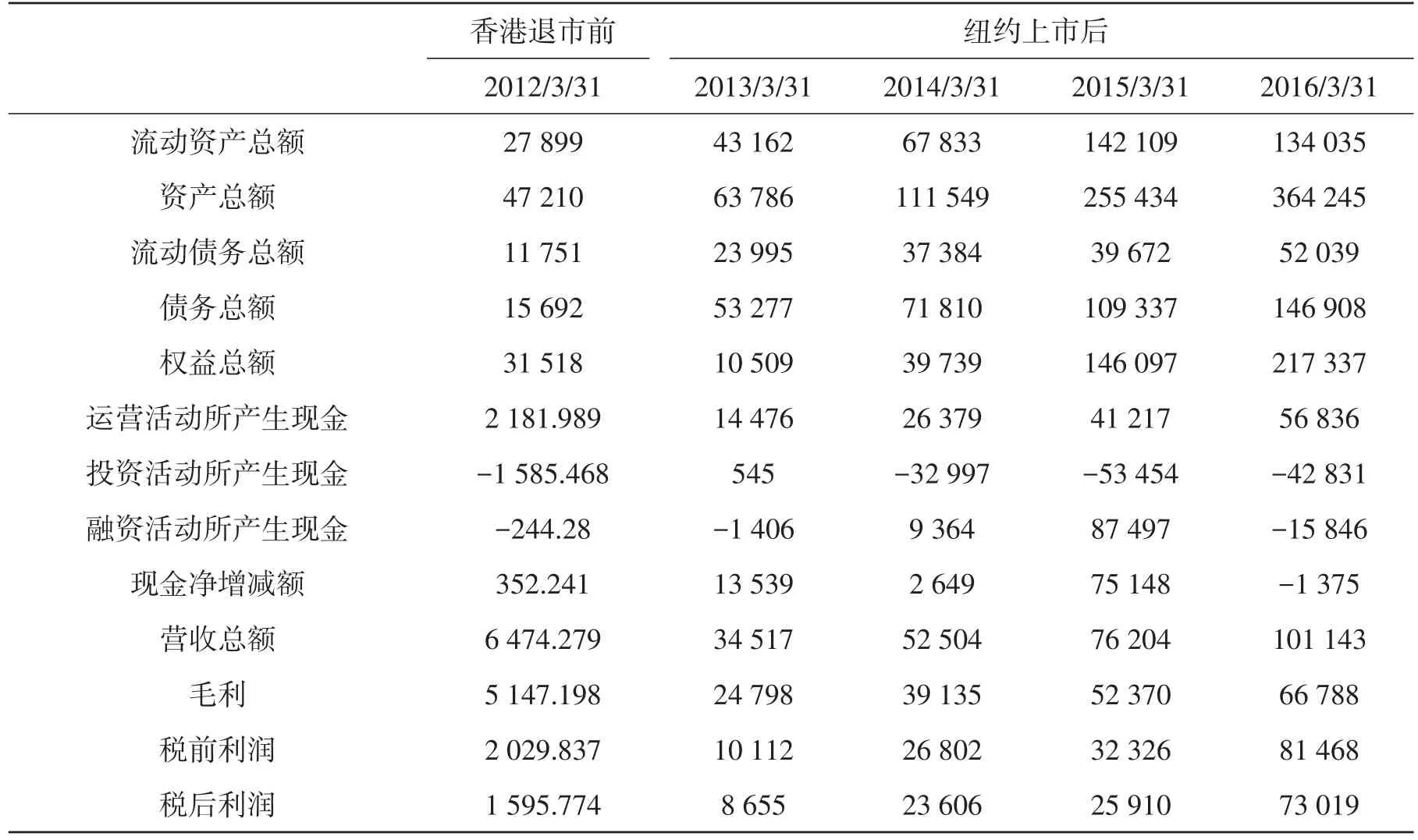

2)良好的资产状况帮助阿里巴巴达到上市要求从表3可以看出:阿里巴巴纽约上市之前,其总资产及流动资金、净流动资产都呈现持续增长的状态,良好的资产状况为阿里巴巴纽约融资上市提供了资金保障。

3)良好的现金流状况保证了阿里巴巴纽约上市的存续能力从表3可以看出:阿里巴巴纽约上市前,其经营活动的现金流量净额及现金净增减额都呈现出良好的发展态势,这保证了阿里巴巴纽约上市后的存续能力。

4)强大的盈利能力保证了阿里巴巴上市后的发展空间从表3中可以看出:阿里巴巴纽约上市前的营业收入、毛利、净利润都呈现持续增长的趋势,这说明了其良好的盈利状况,展现出阿里巴巴强大的盈利能力。

表3 阿里巴巴纽约上市前后财务状况、现金流量与盈利情况百万元

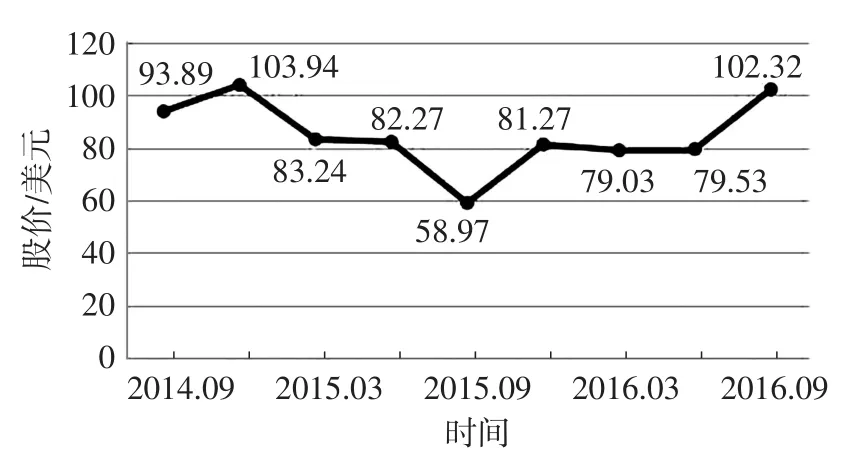

5)阿里巴巴纽约上市后的股价走势保证其上市后的发展动力从图3中可以看出:阿里巴巴在纽交所上的股价表现是非常出色的,在2014年12月,甚至突破100美元的大关。而后受国际国内金融影响,股价虽有走低,但是在2016年股价一路上涨,表现出色,为阿里后续的发展提供了资金动力,也为阿里巴巴的进一步发展提供了强劲动力。

图3 阿里巴巴纽约上市后股价走势

2.3对阿里巴巴成功上市的总结

1)公司上市策略的制定作为依据风投资金壮大和发展自身的电子商务企业,阿里巴巴的上市是必然的。2007年迫于风投套现的压力在香港联交所融资上市。但是阿里巴巴却借助这一点,制定了更长远的上市策略,利用在香港的上市和退市,完成了对淘宝业务的私有化,而后2014年在纽交所整体上市,获得巨大成功。从这里可看出:根据时势,阿里巴巴制定了不同的上市路线和上市策略,但是最终融资上市的目标却始终坚定。

2)在上市前进行业务重组,为上市做好充足准备从阿里巴巴的发展历程中可看出:无论是在香港联交所上市还是在美国纽交所上市,阿里巴巴都对其业务进行了重组。首先是在香港联交所上市之前,阿里巴巴成立淘宝网、建立支付宝、收购雅虎和口碑网,而后分拆B2B业务在香港联交所融资上市,为阿里巴巴未来发展构建起了合理的体制和结构。在纽约上市之前,阿里巴巴对业务进行了又一次的重组,成立7个事业群、25给事业部,与万网合并、发布移动社交产品“来往”,为阿里巴巴构建好未来的发展体系,既提高了上市融资成功的几率,又为阿里巴巴未来发展定好了方向。[8]

3)明确上市规则和流程,熟悉上市规则,分析上市利弊注意权衡阿里巴巴在上市前,先对上市流程和上市规则进行了相关了解及研究,综合权衡后,选择对自己有利的上市方式和地点融资上市。

4)良好的资产状况、营运能力及盈利能力

阿里巴巴成功上市,最主要的是得益于其良好的资产状况、营运能力和盈利能力。阿里巴巴有良好的营运能力及盈利能力,所以,阿里巴巴可以在香港联交所退市后保持现金流及利润的增长,从而为纽交所的上市保障资金动力。

3 启示及建议

3.1对中国政府的启示

1)政府要帮助中国企业树立良好形象,引导和支持中国企业境外上市阿里巴巴在赴美上市之前,曾因电子商务网站上售假而受阻,阿里巴巴加强对淘宝及天猫上买家、卖家及商品质量的审批及管理,在2012年底,淘宝网从美国年度“恶名市场”中除名,并且在对美国纽交所提交的IPO招股书中就该情况所可能产生的风险进行了披露,最终阿里巴巴顺利在纽交所上市。但是,如果中国政府提前对中国电商这方面进行检查和监督,阿里巴巴甚至可以在招股书上写上“已通过国内相关检查和监督”为招股书增色。在中国企业境外上市的过程中,中国政府扮演的应当是一个监督者的角色,加强对境外上市企业的监督,对境外上市企业存续能力和招股书的审查,可以提前帮助企业完善自身机制,加强境外投资者对中国企业的信心。

2)转变政府职能,注重市场自身的调节功能阿里巴巴的营运总部在中国,主要的消费群也在中国,市场主体更是在中国,但是却最终选择赴美上市,境内投资者也只能连连叹息,这需要引起我们对阿里巴巴纽约上市的冷思考。在这背后,中国政府对中国股市过多干涉,“政策市”对国有企业的偏颇有失市场公平,政府对中国股市过多调控造成股市融资有限。种种原因,导致阿里巴巴最后远赴境外上市。政府应当转变职能,尊重市场规律的作用,做好监督的职能。

3)保护股民利益,加强相关法律制度的建设阿里巴巴在香港退市时,中小投资者即投资散户没有参与决策的权利,从而丧失了10%的决定权,这对众多的中小投资者而言造成了巨大的损害和影响,并且,不符合股市的公平原则。中国政府应当从阿里上市的过程中吸取教训,制定相关的法律法规,加强对境外上市企业的相关法律监管,保护股市股民的利益。

3.2对中国企业境外上市的启示

1)中国企业首先要明确境外上市动机,不盲目上市,不跟风上市,摒弃上市“圈钱”心态阿里巴巴在纽约上市时基于当时美国科技股调整期,中概股股价暴跌的形势,而阿里巴巴本身资金宽裕,并不缺钱,于是,阿里向SEC提交的文件中融资额仅10亿美元,这告诫中国企业境外上市,首先要明确公司自身是否有境外上市的条件和必要,境外上市可以获得较高的市盈率和融资额,但是其高额的年费和上市成本对企业资金而言却是威胁。中国企业境外上市必须充分考虑这些问题,同时根据境外市场的情况做出正确的抉择。

2)利用境外上市策略为公司谋取长远发展

阿里巴巴充分利用了“上市-退市-再上市”的资本运作方式,上市只是公司发展策略中的一个环节,中国企业在境外上市时,除了注意到它所带来的优渥融资额之外,还要考虑利用这个环节和策略谋取公司发展,要看到境外上市对公司发展的利弊对比。随后根据公司自身状况来制定上市策略。

3)把握上市流程,熟悉上市规则阿里巴巴纽约上市之前,对香港市场的运行规则较为了解,最后因为香港不允许“同股不同权”的上市制度而趋利避害而选择在纽交所上市,这告诫中国企业境外上市时要把握上市流程及上市规则。

3.3对境内股市引发的冷思考

1)改革境内市场股价定价制度,增加股民信心,提高中国股市的活力阿里巴巴的营运总部、客户群、市场主体都在中国,其主要盈利也是来自中国,但是最后却在美国纽交所上市,这应当引起A股市场的冷思考。A股市场达不到阿里巴巴融资额的要求告诫中国境内股市应当改革股票定价制度,增强市场活力。

2)合理中国股市上市审批制度,转变政府角色,发挥市场功能境内股市的上市条件同阿里企业文化相悖,而香港又对公司体制有所限制,这告诫中国境内股市要建立合理的审批制度。

3)建立公开透明的股市运行制度,让市场规律充分发挥作用纽交所是比较成熟的资本市场,其公开透明的运营环境吸引众多优秀的企业在纽交所融资上市,中国境内股市应当改革长久以来存在的“政策市”等不良运营现象,依法治市,建立公开合理的运行环境。

[1]兰春华.我国中小企业海外上市的动因研究[J].财会月刊(理论版),2008(32):30-33.

[2]吴辉.论中国企业的海外上市[J].北京工商大学学报(社会科学版),2002,17(4):39-41.

[3]王海燕.中国民营企业境外上市动机及效果研究[D].沈阳:辽宁大学,2010.

[4]陈玉新.马云的局:阿里巴巴上市内幕[M].北京:中国法制出版社,2014.

[5]伯虎.15年创业路,阿里巴巴纽约敲响上市钟[J].恋爱婚姻家庭·青春,2015(2):30-31.

[6]李抒.IT企业上市路径及效果评价——基于阿里巴巴和富基融通的比较分析[D].开封:河南大学,2009.

[7]胡旸.浅论双层股权制度在我国实施的可能性[J].现代营销(下旬刊),2016(4):25.

[8]徐娜娜.对阿里巴巴远去美国上市的思考[J].东方企业文化,2014(21):190.

Inspiration of New York-listed Alibaba for Chinese Enterprises Cross-listing

Wang Zhiqiao1,Yu Yuhuan2

(1.Dongfeng(Shiyan)Engine Parts Co.Ltd.,Shiyan 442003,China;2.School of Economics and Management,Hubei University of Automotive Technology,Shiyan 442002,China)

Based on analysis of the listing course which Alibaba listed twice before and after,the reasons why Alibaba listed at first in Hong Kong and then delisted,and two years later Alibaba listed again in New York were clarified.The strategy,business restructuring,financial statements,share price trend of Alibaba company were analyzed.The reasonable and feasible suggestions and inspirations for Chinese companies cross-listing were put forward.

Alibaba;cross-listing;inspiration

F253.7

A

1008-5483(2016)03-0058-05

10.3969/j.issn.1008-5483.2016.03.014

2016-06-08

湖北省教育科学“十二五”规划(2013B165)

王志巧(1992-),女,湖北襄阳人,从事财务管理方面的研究。E-mail:2247012291@qq.com