山东省科技型中小企业融资效率评价研究

2016-10-19郑萌萌房文晶段光君

郑萌萌,房文晶,段光君

(1.山东财经大学金融学院,山东济南 250014;2.济宁高新人才联盟有限公司,山东济宁 272000;3.山东财经大学东方学院财政金融系,山东泰安 271000)

山东省科技型中小企业融资效率评价研究

郑萌萌1,房文晶2,段光君3

(1.山东财经大学金融学院,山东济南 250014;2.济宁高新人才联盟有限公司,山东济宁 272000;3.山东财经大学东方学院财政金融系,山东泰安 271000)

利用包络数据分析(DEA)法,通过构建科技型中小企业融资效率的评价体系,选取总资产、资产负债率和营业成本作为三大投入指标,ROA、主营业务收入和营业收入同比增长率作为三大产出指标,采用山东省上市的20家科技型中小企业为样本,导入相关投入产出指标进行了DEA实证分析。实证研究结论表明,当前山东省科技型中小上市公司总体融资效率呈低下状态,且投入和产出未能协调达到一个最优值。结合山东省科技型中小企业的实际,从优化政府外部环境、完善企业内部管理与技术创新等两个方面提出了有针对性的提高其融资效率的对策建议。

科技型中小企业;融资效率;数据包络分析法(DEA)

0 引 言

近年来,我国中小企业如雨后春笋般发展。根据2015年《山东省统计年鉴》,截至2014年底,我国约有4 300多万家中小企业,占企业总数的99.3%,产值占GDP的55.6%,纳税额占税收的46.2%,员工总数占就业岗位的75%以上,对我国经济增长的贡献率十分巨大。一般而言,科技型中小企业是指以科技人员为主体,由科技人员主办和创办,主要从事高新技术产品的科学研究、研制、生产、销售,以技术开发、技术服务和技术咨询为主要内容,以科技成果商品化为主要目标,以创新创业为使命和生存手段的科技类生产经营企业。研发支出占比高,专利集中且占国内有效发明比例高,创新能力和创新意识强是科技型中小企业的显著特征。据统计,2014年全国有超过6.8万家的高新技术企业,仅仅在中关村每天就有49家该类型企业诞生,这也充分体现出科技型中小企业在我国发展势头的迅猛。尽管科技型中小企业的总体发展呈现出上升态势,但因该类企业生产规模不大、缺乏盈利和信用的历史记录、没有可供抵押的资产等自身缺陷,加之我国资本市场不甚发达、政府营造的外部环境不够完善等,使得它们在融资时受到重重阻碍。以山东省为例,截止2015年,科技型中小企业约有20 000家①数据来源:http://sd.china.com.cn/a/2015/xjoe_0925/374918.html。,但在股票二级市场中小企业板和创业板上市的不足80家,绝大多数企业很难从股票市场获得资金。这主要是投资者信心不足造成的,作为以盈利为目的的企业,如果无法顺利地从资本市场获取资金,盈利性便无从谈起,而帮助资金提供者做出是否投资的重要依据除期望报酬率外,企业的融资效率也显得尤为重要。如果企业能够合理、充分利用所获得的资金,不仅能够给予投资者信心,更加能够提高其自身盈利性从而提高公司价值。在有效市场中,公司价值最大化往往体现为公司股票价格的最大化。通过上述分析不难发现,只有有效提高企业的融资效率,才有可能创造更高的公司价值以提高公司股票价格,继而吸引更多的潜在投资者。因此,深入探析山东省科技型中小企业融资现状及其融资效率,并找出存在的问题及原因,根据问题提出有效的合理化对策建议,可帮助其更加准确的定位,找寻出更加有利的融资渠道以提高其核心竞争力。

1 中小企业融资效率含义及评价方法综述

1.1中小企业融资效率的含义界定

Meckling[1]是国外最早研究融资效率的学者,他提出“代理成本学说”表明企业融资效率会受代理成本影响。这一理论指出负债率越高的公司,债务的代理成本越显著,如果负债率超出一定范围,公司价值不升反降,进而会影响企业融资效率和资金使用效率,最终企业会选择使代理成本最小化的方式进行融资。之后学者发现其他因素也会影响企业融资效率。Pyle和Leland[2]首次提出“X”效率。企业融资除了受资本和劳动力影响之外,企业的环境、文化、内部治理结构等自身因素也会对融资产生影响,这些因素统称为“X”因素,它表示企业自身因素对融资过程造成的影响。在国内,曾康霖最早提出了融资效率的概念,他首先将融资效率和融资成本联系起来并分析了诸种影响因素。在微观层面肖劲和马亚军[3]建立了一个企业融资效率评价指标,对比了不同融资方式下融资效率的数值,同时设计和构建出融资效率的分析模型。通过上述分析,中小企业融资效率可被定义为在一定空间、时间界限内中小企业的投入(成本)与产出(获得收益)之间的比率,具体讲就是在不同融资结构下的成本及该企业ROA、主营业务收入、营业收入同比增长率等指标的优化,以求实现金融资源的有效配置与有效利用。

1.2中小企业融资效率评价方法综述

国内学者对于中小企业融资效率的评价运用了多种工具与方法,但使用较成熟、取得成果较多的主要集中于以下三种方法:第一类运用回归分析法。王永齐[4]通过实证分析发现融资效率和资本的可获得性正相关,较高的融资效率可以增加整个社会的边际产出。许立民[5]通过选择918家民营中小企业为样本,实证研究发现中小企业选择何种方式融资不是由贷款利率决定,而是由贷款成本决定。第二类运用模糊分析法。模糊综合评价模型的基本思想是:在确定评价因素、因子的评价等级和权值的基础上,运用模糊集合变换原理,以隶属度描述个因素、因子的模糊界线,构造模糊矩阵,通过多层的复合运算,最终确定评价对象所属等级。魏开文[6]通过使用该种方法对将中小企业内源融资效率与外源融资的融资效率进行对比,研究发现外源融资效果较佳,同时债务融资效率最高,进而总结出与银行进行良好的合作可使中小企业融资效率得以提高从而极大地促进中小企业发展。伍装[7]运用模糊评价方法,使用6种绩效考核指标来比较融资效率在各种不同融资方式的效果,实证研究表示:内源融资对中小企业融资效率的影响力最为显著,短期债务融资排在其次,最弱的是长期债务融资。因此他相信内源融资的融资效率要高于债务融资。上述研究发现,采用研究方法不同,融资效率的优劣也各自不同。第三类运用数据包络分析法(Data Envelopment Analysis,简称DEA)。胡红桂[8]通过DEA模型考察中小企业融资效率的差异,以是否集群为准,分析判断何类企业融资效率更优,由于集群企业具有集约优势,而非集群企业因地域分散则不具备这种优势,因此集群中小企业的融资效率较高。曾江红和陈迪宇[9]运用DEA方法对不同类型的中小企业的融资成本、资金利用率进行比较来展现融资效率差异,并提出了中小企业从节约融资成本和使用融入资金两个方面来提高融资效率的建议。

综上所述,回归分析法比较适用于多因素的分析,它可以分析出各个因素间的关联度和拟合程度,但对选用何种因子、何种表达式只是一种推测,其分析的准确性会受到一定影响,其使用也就有一定的限制性;模糊分析法主要是基于数学原理而产生的一种较新的分析方法,其模型中构造了模糊矩阵,最终确定的评价对象所属等级也易存在误差,且运用这种方法需要专业的数学功底,掌握起来比较困难;而DEA分析法是一种历史比较悠久、比较常用的分析企业融资效率的方法,经过长时间的检验与推广,其运用与推断分析方法已经十分成熟,尤其是在实证中小企业融资效率时可以选择多个输入指标和输出指标,适用于分析多投入多产出活动,且作为一种典型的非参数方法,不必估算所建立模型的参数,不需明确各个指标间的横向关联,亦无须把指标标准化以确定权重,适用度与契合度都较高,并可以为提高效率而提出建议。故本文选择DEA作为实证研究方法。

2 科技型中小企业融资效率评价模型

2.1DEA模型的构建

1978年DEA由Charnes,Cooper和Rhodes三位运筹学家共同研究提出,DEA主要被用来考核相对的有效性,是评判“技术有效”和“规模有效”的非常有效的模型,目前已成为大多数学者接受的评价相同类型投入和产出的若干决策单元(Decision Making Units,DMU)相对效率的方法。随着DEA模型的发展,出现了许多新的分支,而本文主要利用CCR模型和BCC模型对科技型中小企业融资效率进行DEA有效性分析。

2.2.1CCR模型

CCR模型的线性方程式如下:

2.1.2BCC模型

继CCR模型之后,又出现了BCC模型。这一模型修改了之前模型的前提假设条件,把条件由规模报酬不变换成了可变,从而得到如下规划模型:

当θBCC=1,均为0时,称第j0个决策单元为纯技术效率有效;当θBCC<1,不全为0时,称为纯技术效率无效。

2.2输入指标和输出指标的选取

因企业自身因素对中小企业融资效率的影响效果尤为显著,基于科技型中小企业自身的特殊性,依据科学性、可行性和有代表性的基本原则,本文选取如下输入和输出指标:

2.2.1输入指标

总资产(X1),它反映了企业的整体规模、资产构成和资金使用情况。企业规模这一要素能够决定其融资能力的大小,科技型中小企业资产越多,它就会为企业由于融资而背负的债务提供更多保障,就更容易融得资金。资产负债率(X2),资产负债率=总负债/总资产,它是反映企业偿债能力最主要的一项指标,它对企业融资效率有直接影响。此指标越小越好,但也不能过低,保持适当的偿债能力(一般为50%)方能提高企业融资效率。营业成本(X3),它是企业销售商品或提供劳务的成本,直接影响到企业利润。通过此指标可以看出企业对资产的运用能力,在不考虑回报率变动的情况下,营业成本的数值大小将会对中小企业融资效率的高低产生显著影响。

2.2.2输出指标

净资产收益率(Y1),又名ROE,作为传统绩效考核的主要指标,其公式为:净资产收益率=净利润/净资产,该指标反映了企业盈利能力的大小,即企业如何使用自有资本来获得净收益。传统意义上,当该指标值提高时,说明该企业盈利较强,同时企业的已获利息倍数和股权融资能力亦会随之而提高。主营业务收入(Y2),它是一个企业利润表的主要构成要素之一,能反映企业的经营状况和经营效率,进而体现其运用资金的效率。由于科技型中小企业有较强成长性,其主营业务收入会有一个时段的大幅增长,而且它还拥有良好的发展势头和潜力,因此该指标可衡量其成长性。营业收入同比增长率(Y3),计算方法为:营业收入同比增长率=(本年主营业务收入-上年主营业务收入)/上年主营业务收入,它是企业的获利的根本途径。稳定的营业收入对于科技型中小企业持续经营与发展是十分重要的,它可以体现出企业在融资后的发展潜力和成长性,因此该指标较好地反映了融资效率。

3 山东省科技型中小企业融资效率评价

3.1样本的筛选及数据

采用2010年1月1日以前上市的山东省科技型中小企业为样本,收集了2010—2014年共五年所需要的输入与输出指标数据。根据DEA经验法则,有效样本数应大于输入指标与输出指标总和的2倍。本文剔除2010年以后上市的企业与ST企业,从剩余的企业里选取了有代表性的20家为样本。

3.2评价结果分析

本文采用数据包络分析方法DEAP 2.1版本进行运算,得出如下结果:

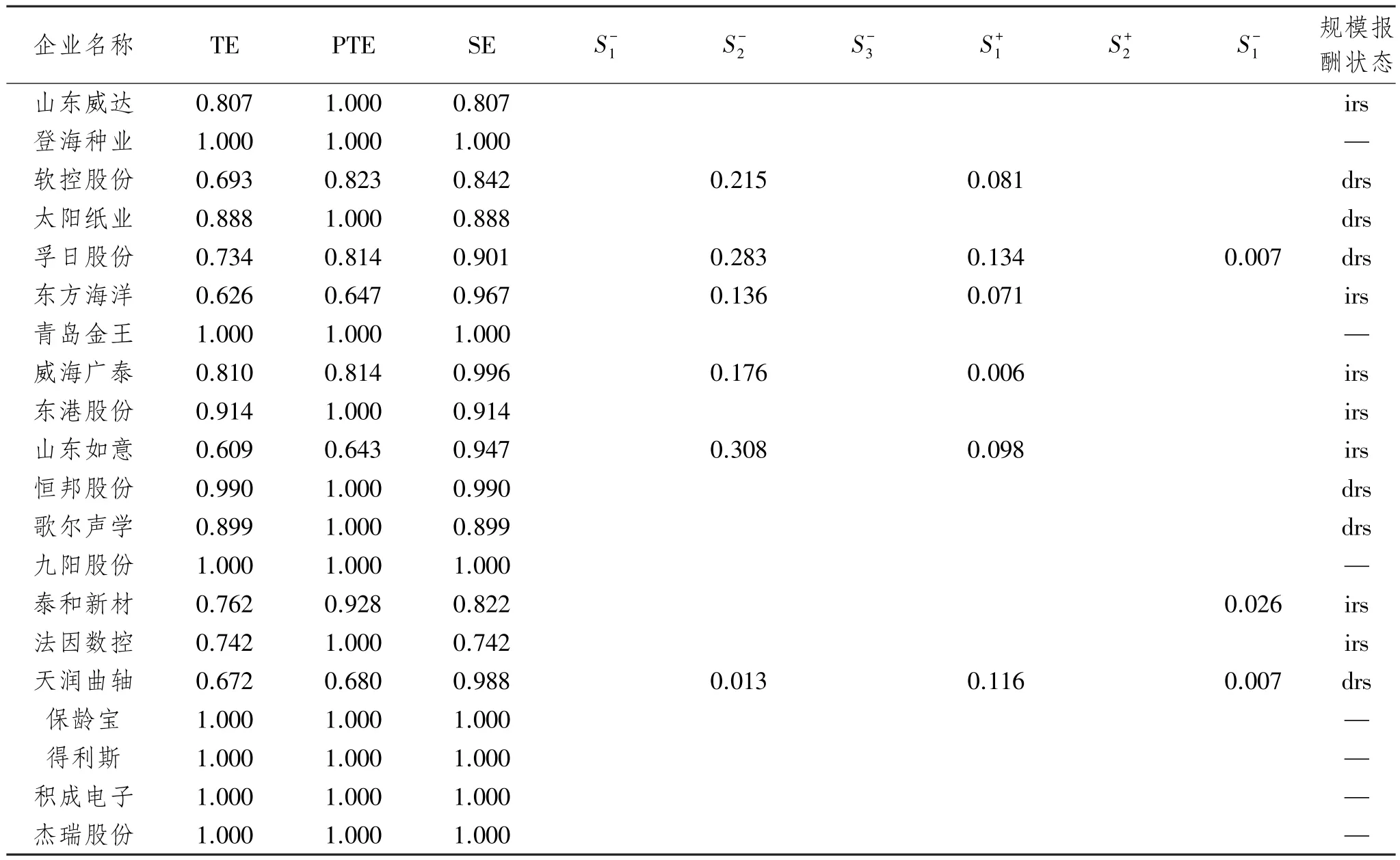

表1 20家山东省科技型中小上市企业DEA效率测算结果

表2 山东省科技型中小上市企业融资效率情况

从表1和表2可以看出,在选取的20家山东省科技型中小上市企业中,有7家企业综合技术效率有效,仅占企业总数的35%,有13家企业纯技术效率有效,占企业总数的65%,有7家企业规模效率有效,也是仅仅占到企业总数的35%。综合技术效率、纯技术效率、规模效率均有效的7家企业输入和输出的松弛变量均为0,表明其投入和产出比例已达到最佳状态,投入无法再减少,产出无法再增加,资金得到了充分有效地利用,融资效率有效。其余的13家企业没有达到三个效率均有效,说明其投入和产出比例没有达到最佳状态,需要企业进一步提高技术效率或调整规模结构来达到有效状态。总的来说,在这20家样本企业中,融资效率非有效的企业占比远大于有效的企业,投入和产出没有协调统一达到最小投入下获得最大产出,山东省科技型中小上市企业总体融资效率不佳。

表3 山东省科技型中小上市企业规模报酬变化情况

从表3可以看出,规模报酬变化角度,有山东威达、东方海洋等7家企业处于规模报酬递增状态,占总体的35%,登海种业、青岛金王等6家企业处于规模报酬不变状态,占总体的30%,其余35%处于规模报酬递减状态。总体来看,有65%的企业处于规模报酬不变和递减状态,但其融资效率依旧可以通过提高投入产出比来促进其进一步提高。

从表4看出,在20家山东省科技型中小上市企业中,三大效率值在0.9以上的所占比例较大,大概在62%左右,其次为效率值在0.7~0.9之间占比较多,约占27%,效率值低于0.7的占比较少,约占10%。这说明虽然山东省科技型中小上市企业总体的融资效率非有效,但效率值还是比较高的,有助于日后增加有效融资比重,进一步提高融资效率。

表4 三种效率(TE、PTE、SE)分布情况

4 对策建议

4.1政府角度:努力改善企业外部融资环境

第一,山东省级政府应综合运用财税政策,引导与支持科技型中小企业快速发展。政府要发挥其经济管理职能,通过完善相关制度、实施各种措施等来解决中小企业融资难问题。2014年6月,中央财政立项34.84亿元对中小企业进行专项扶持,其中有200家山东省中小企业进入立项,可以缓解部分中小企业融资难问题。鉴于目前中央政府已出台的政策,下一步山东省应灵活运用财税政策,凝聚带动社会资源支持科技型中小企业发展。可以考虑的措施有:完善科技型中小企业发展专项资金,尤其要合理使用中央财政的注入资金,发挥国家科技成果转化引导基金支持科技创新的积极作用;省级财政要继续扶持科技型中小企业技术创新,对于该类企业的研发费用占企业总收入达到一定比例的科技型中小企业要给予相应补贴;继续完善和落实对高新技术企业、技术先进型服务企业在技术转让、研究开发费用加计扣除、研究开发仪器设备折旧、科技企业孵化器、大学科技园等方面的税收优惠政策。

第二,要指引山东省内金融机构对科技型中小企业开展服务创新,创新新颖融资方式。主要办法有:一是深化商业银行及农信社改革,完善贷款审批制度,加快审批速度。二是创新发展多种形式的抵质押类信贷业务及产品,引导商业银行积极向科技型中小企业提供系统化金融服务。三是合理利用网络小额贷款、第三方支付、网络金融超市、大数据金融等新兴业态,并积极推动融资租赁与风险投资相融合、租赁债权与投资股权相结合的创投租赁业务,解决上述问题并拓宽融资渠道。

第三,鼓励山东省科技型中小企业进入“新三板”市场进行融资。我国“新三板”仍处于发展不成熟时期,其市场流动性差,整体环境清淡。政府相关部门要认真研判政策走势,对将要在“新三板”挂牌的科技型中小企业企业进行针对性的辅导,尤其是聘请那些有丰富投行经验的中介机构或券商来帮助其改造、改制,帮助其迅速获得融资支持。此外,为提供科技型中小企业股权流转和融资服务,山东省产权交易市场也应相应获得政府扶持,以完善和拓宽股份转让途径。

第四,促使山东省科技型中小企业专门服务机构的多样化。科技型中小企业不同于大企业和其他类型的中小企业,政府可设立专门的中介服务机构、专业化的科技担保机构和科技服务机构,根据科技型中小企业的特点而“量身定做”各种服务方案,为其提供包括管理指导、技能培训、市场开拓、标准咨询、检验检测认证等在内的各种服务。此外,山东省各级政府要支持科技型中小企业引进和培养创新创业人才,在财政补助、落户、社保、税收等方面给予政策扶持。

4.2企业角度:切实提高企业自身的科技实力与优势,选择合理的融资次序

第一,山东省科技型中小企业要保持技术创新的活力。作为科技型中小企业必须加大技术创新的投入,制造出科技含量更高的市场需求产品,使自身产品具有更强的竞争优势。山东省科技型中小企业要聚焦“新技术、新业态、新模式”,走专业化、精细化发展道路;要力所能及的构建企业技术中心、工程技术研究中心等研发机构,提升对技术创新的支撑与服务能力;要凸显自身核心竞争力,竭力保持行业内的领先地位,构建一批拥有自主知识产权、难以被复制的高新技术产品,从而提高企业的品牌效应和产品的创新水平。

第二,山东省科技型中小企业要适时优化企业资本结构,提高融资效果。现阶段山东省科技型中小企业内源融资不足,应通过加强财务管理,包括应收账款和现金的管理,来增加现金流量和提高内部融资的规模,从而提高资源配置、提高融资效率。当外源融资体量大于内源融资体量时,要善于利用外部资金服务自身科技创新。

[1]MECKLING W.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,55(1):81-106.

[2]PYLE D H,LELAND H E.Information Asymmetries,Financial Structure,and Financial Intermediation[J].Journal of Finance,1977,32(2),371-388.

[3]肖劲,马亚军.企业融资效率及理论分析框架[J].财经科学,2004(1):337-340.

[4]王永齐.融资效率、劳动力流动与技术扩散:一个分析框架及基于中国的经验检验[J].世界经济,2007(1):69-80.

[5]许立民.山东省民营中小企业融资渠道选择影响因素实证研究[J].调研世界,2010(7):17-20.

[6]魏开文.中小企业融资效率模糊分析[J].金融研究,2001(6):67-74.

[7]伍装.中国中小企业融资效率研究[J].软科学,2006(1):132-137.

[8]胡红桂.基于DEA的集群与非集群中小企业融资效率比较实证研究[J].金融经济,2008(12):67-69.

[9]曾江洪,陈迪宇.基于DEA的中小企业债务融资效率研究[J].经济理论与经济管理,2008(1):50-53.

Evaluation of Shandong Science-Technology SMEs'Financing Efficiency

ZHENG Mengmeng1,FANG Wenjing2,DUAN Guangjun3

(1.School of Finance,Shandong University of Finance and Economics,Jinan 250014,China;2.Jining high tech talent nnion Co.,Ltd.,Jining 272000;3.Dongfang College,Shandong University of Finance and Economics,Taian 271000,China)

By adopting data envelopment analysis(DEA)method and establishing an evaluation system for science-technology SMEs'financing efficiency,a DEA empirical study is conducted by importing related inputoutput indicators with total assets,asset liability ratio and operating cost as input indicators,with ROA,main business revenue and operating income growth rate as output indicators,and with twenty listing science-technology SMEs from Shandong Province as samples.The results show that the overall financing efficiency of Shandong listing science-technology SEMs is low with the input and output failing to be optimally coordinated.Based on the actual situations of Shandong science-technology SEMs,the countermeasures and suggestions aimed at improving financing efficiency are put forward in terms of optimizing government's external environment and perfecting enterprise internal management and technology innovation.

science and technology small and medium-sized enterprise;financing efficiency;data envelopment analysis(DEA)

F832.1

A

2095-929X(2016)05-0036-07

(责任编辑 冯 林)

2016-06-19

山东省高等学校协同创新计划资助项目“蓝色经济区金融产业集聚与区域经济发展研究”(14AWTJ01-5);山东省社科规划项目“包容性增长理念下山东省管企业绩效评价体系的构建——基于EVA视角”(14CJJJ32)。

郑萌萌,女,山东济南人,山东财经大学金融学院副教授,研究方向:公司金融、银行管理,Email:401180382@qq. com;房文晶,女,山东济宁人,济宁高新人才联盟有限公司职员,研究方向:科技人才管理与创新;段光君,女,山东济南人,山东财经大学东方学院财政金融系讲师,研究方向:商业银行经营管理与创新。