城市商业银行竞争力评价及影响因素研究

——鲁省证据

2016-10-19赵国庆葛永波刘立安

赵国庆,葛永波,刘立安

(山东财经大学金融学院,山东济南 250014)

城市商业银行竞争力评价及影响因素研究

——鲁省证据

赵国庆,葛永波,刘立安

(山东财经大学金融学院,山东济南 250014)

随着利率市场化和金融加速脱媒的双重冲击,城市商业银行正面临着银行同业的竞争和资本市场扩容的历史机遇。本文选取山东省14家城市商业银行2014年年报数据为样本,从银行的偿付能力、资产质量、管理水平、盈利水平、流动性、资产规模等方面建立竞争力评价模型并对其影响竞争力水平的因素展开研究发现,异地股东持股占比对城商行的竞争力有显著的正影响;规模经济依然对城商行有较大的吸引力;业务结构显示城商行是一个不断分化的群体。城商行应制定恰当的发展定位、完善公司的治理结构、培育特色的企业文化、探寻差异化和特色化的发展战略。

竞争力;股权结构;规模经济;分化

0 引 言

城市商业银行在打破银行业的垄断、支持地方经济发展和拓展社会经济服务范围等方面起着不可或缺的作用,但由于市场定位不清、业务结构趋同、公司治理困扰、创新能力不强等因素,城市商业银行迫切地面临发展转型的问题[1]。利率市场化和资本市场扩容使得银行业的息差缩窄,信贷业务竞争激烈。截止2015年底,山东省内的城市商业银行共有14家,聊城、滨州、菏泽三市未组建城商行。城商行成立之初的市场定位即是服务地方经济、服务中小企业①因大企业居多,山东经济素来有“大象经济”之称。随着一系列鼓励中小企业发展的政策的出台,山东中小企业数量在十二五期间净增加65万户,该值大约是山东省前30年增幅的总和,截止2015年10月,山东省中小企业数量达到133万户,中小企业对经济增长的贡献率超过65%。、服务城市居民。由于我国存在严重的金融结构失衡,所以实体经济信贷需求虽然旺盛但金融供给不足。近年来,国有商业银行、股份制商业银行及外资银行对中小企业业务的开拓力度不断增大,城商行的传统业务领域受到猛烈的冲击。然而14家城商行在市场定位、运营模式及产品业务等方面同质化程度较高,面临着如何健康生存和发展的严峻威胁。

随着金融改革的深化和网络金融的冲击,银行业的生态环境发生巨大变化,城市商业银行竞争力的科学评价对于城商行的改革创新具有重要的现实意义。现有研究中因度量侧重点的不同,评价指标的选取也存在较大差异。朱纯福[2]从定性分析的角度考察商业银行内外部多种因素对竞争力的影响。陈宗华[3]从安全性、流动性和盈利性三个方面构建了商业银行竞争力的评价指标体系,研究发现与股份制银行相比,国有银行的绩效水平较弱。张欣[4]利用CAMEL评级体系对国内外两家代表性的商业银行展开了综合比较分析,在差异中探寻我国商业银行的稳健发展建议。穆志超和水冰[5]选取西部21家城商行数据,从盈利能力、流动性比率、发展能力、安全性、业务结构、市场规模、公司治理等七个方面搭建竞争力指标体系。雷友[6]从规模指标、盈利效率指标、资产负债结构指标及风险指标四个方面共16个二级指标建立竞争力评价体系,对西部12省31家城商行的竞争力水平展开分析,研究表明规模经济与资产负债结构对城商行的竞争力影响较大。李喜梅[7]从商业银行的“三性”原则相关指标出发考察了银行的综合绩效,并研究了资本结构对综合绩效的影响。李新娥和张志君[8]综合了财政部所提的金融企业评级指标与CAMEL评价体系指标对16家上市银行进行了绩效评价。葛永波等[9]从安全性、流动性、盈利性及发展性指标建立了衡量村镇银行竞争力的模型。本文以山东14家城商行为研究对象,利用2014年年报数据从银行的偿付能力、资产质量、管理水平、盈利水平、流动性、资产规模等六方面建立竞争力的评价体系,同时考察了城商行的股权结构①钱先航等[10]认为地方官员出于晋升的需求,会对城商行的贷款行为产生影响。本文将考察股权结构是否对城商行竞争力水平产生显著的影响。、资本结构、业务结构、跨区域发展程度等因素,提出了促进城市行发展的对策建议。

1 竞争力指标体系与数据来源

1.1竞争力指标体系构建

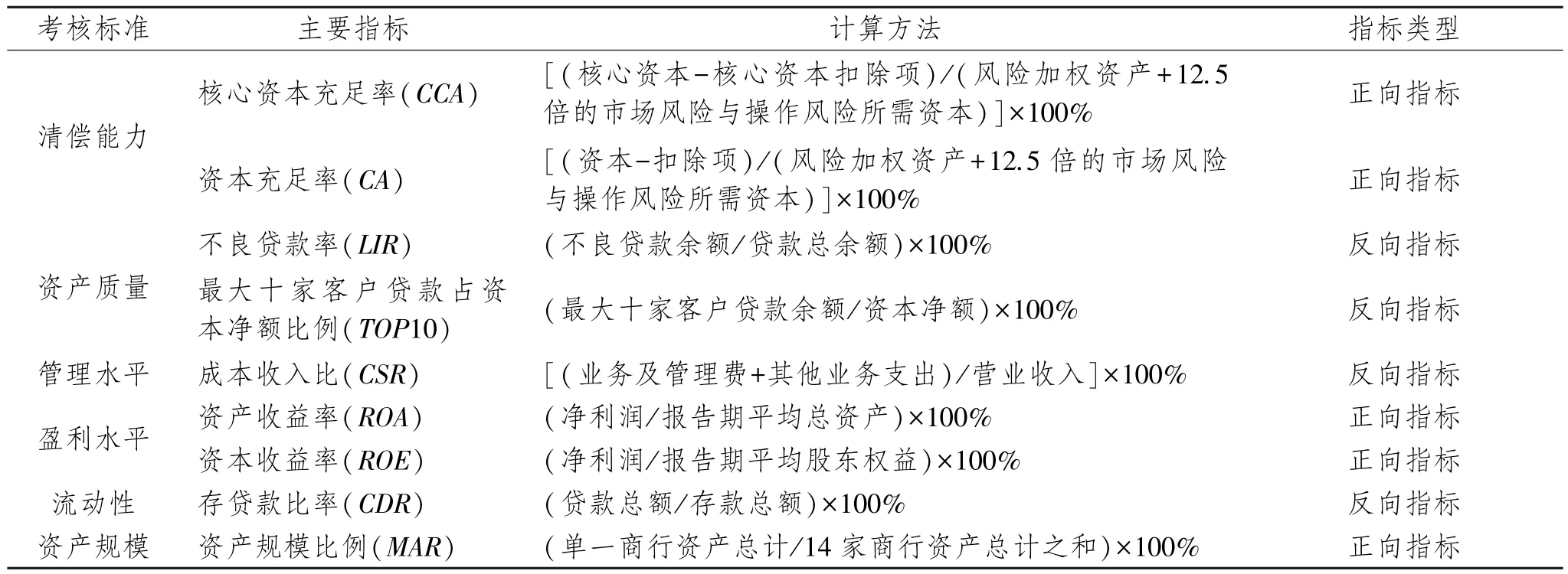

本文参考骆驼(CAMEL)评级体系并结合山东省城市商业银行的自身特点,将竞争力指标划分为清偿能力、资产质量、管理水平、盈利水平、流动性、资产规模六个方面(见表1)。本文选取核心资本充足率、资本充足率作为清偿能力指标,资本充足程度反映了商业银行抵御各种风险的最终应对能力;选取不良贷款率、最大十家客户贷款占资本净额比例作为资产质量指标;管理水平采用成本控制指标,即成本收入比;选用资本收益率和资产收益率反映盈利水平;以存贷款比率体现流动性;利用资产规模比例衡量资产规模。

表1 城市商业银行竞争力评价指标

1.2样本银行及数据来源

截止2014年底,山东省共有14家城市商业银行,包括威海市商业银行、齐鲁银行、烟台银行、济宁银行、泰安市商业银行、潍坊银行、东营银行、日照银行、青岛银行、莱商银行、齐商银行、枣庄银行、临商银行、德州银行,本文选取的14家城市商业银行2014年相关指标数据来源或整理自样本银行的2014年年度报告(见表2)。

表2 山东14家城市商业银行相关数据单位:%

2 山东城市商业银行竞争力评价

运用SPSS 22.0软件对原始数据进行标准化和指标正向化处理①对反向指标LIR、TOP10、CSR、CDR,利用1-LIR、1-TOP10、1-CSR、1-CDR做同趋向处理。,借助主成分分析法对指标CCA、CA、LIR、TOP10、CSR、ROA、CDR、MAR计算得到相应的特征值与方差贡献率、成分矩阵,指标呈现出较高的相关性,KMO值②KMO统计量取值0-1,值越大认为共同信息越多。一般认为KMO取值应该大于0.5,否则不适合做主成分分析。本次结果为0.6231,结果令人较为满意。达到0.6231。如表3所示,前四个主成分的累积贡献率达到89.745%③选取主成分的标准一般有两种:其一是选取累积方差贡献率在85%-95%之间的前几个主成分;其二是选取特征值大于1的主成分。本文按照第一种规则选取主成分。。

表3 特征值与方差贡献表

成分矩阵表明(见表4),除资本的充裕程度对城市商业银行竞争力有重要影响外,规模效应也非常明显。城市商业银行倾向于通过规模扩张来做大做强,提升商业银行的知名度和社会公信度。数据显示,青岛银行、齐鲁银行和威海市商业银行的资产规模相对较大,占比重分别为31.31%、24.63%和23.46%,盈利能力相对较强。表4同时显示不良贷款率及成本收入比对城市商业银行竞争力的影响也非常显著,山东省第二产业比重非常大,随着宏观经济下行及产能过剩的影响,城市商业银行资产质量下行压力增强。规模扩张带来收益的提升,但可能会增加潜在的风险。不良贷款率与最大十家客户贷款占资本净额比例和资产规模具有较强的相关性,相关系数为0.596和0.628,说明城市商业银行的竞争力在一定程度上受限于区域经济禀赋,同时由于规模扩张,抢占客户资源,提供优惠条件等因素,推高了成本收入比;同时,城商行业务竞争中可能会降低贷款标准,由此加剧了潜在的信用风险,引起不良贷款率的升高。

表4 成分矩阵

利用特征向量矩阵和标准化后的原始数据计算得到四个主成分的分值,然后以各主成分的方差贡献率为权重来计算各家城市商业银行的综合得分(见表5)。该排名大致与山东省财政厅公示①数据来源山东省人民政府官方网站:http://www.shandong.gov.cn/art/2014/12/23/art_275_981.html。的2014年山东地方金融企业绩效评价结果相一致,其中AAA级城市商业银行为日照银行、济宁银行、东营银行、德州银行(因资产规模较小等原因,本文中排名较低),威海市商业银行;青岛银行未获得A级及以上评级。

若仅把ROA换成ROE指标②若指标体系中同时包含ROE和ROA,KMO值为0.3397,不适用主成分分析。,城商行排名会发生较大变化(见表5),其中青岛银行综合得分排名第二;不良贷款率、成本收入比、资产规模等指标对竞争力影响依然显著。2015年12月3日,青岛银行顺利在香港联合交易所主板挂牌上市,它是山东省第一家登陆国际资本市场的商业银行;同年12月11-12日,在北京举行了第一财经金融价值榜颁奖典礼,青岛银行荣获“最佳竞争力城商行”奖。说明ROE指标得到的排名也有一定的说服力。

表5 山东14家城市商业银行主成分表及综合排名

本文对青岛银行因ROA与ROE指标不同而产生评级名次发生较大变化的指标解释为:近年来,城市商业银行是一个不断分化的群体,由于发展战略的差异,各城市商业银行各项指标波动较多,很难找到一个稳定的指标评价体系,评分指标体系各有利弊。例如青岛银行努力打造“服务温馨、风管坚实、科技卓越的特色银行”的发展战略,青岛银行的“手续费及佣金净收入/利息净收入”值与其他城商行相比遥遥领先(见表6),这也能映射出青岛银行一定程度上大力发展表外及中间业务,加快金融创新的步伐,减少对信贷业务的依赖度。其成本收入比指标较高即可看出,青岛银行因规模扩张较快(如增设省内支行和筹建异地分行较多),服务质量提升、金融创新加快及产品优惠提高、实施激励机制等因素导致成本高企,致使从ROA的视角来看,综合得分较低;从ROE指标的角度来看,青岛银行的战略得到社会的广泛认可,规模效应及成品创新下,盈利总额不断提升,所以综合得分较高;但从青岛银行的资本充足程度较弱来看,创新即意味着挑战新的风险,风险加总资产升高,致使抵御各种风险的能力降低(见表2)。

3 山东城市商业银行竞争力影响因素分析

两种角度的城商行竞争力比较均具有一定的合理性,不同的侧重视角呈现了城商行的账面实力。当然,城商行的健康发展依赖的因素还有很多,除了财务等指标的衡量,还需对城商行的股权结构、资本结构、业务结构、适度规模等因素加以考量,见表6。

股权结构的优化有利于提高企业效率。由表6知,城市商业银行的股权结构得到进一步地优化,第一大股东持股比例大多小于30%,前十名股东持股总比例大多在60%之上,股权集中度较为适宜,经营稳定性有保证,其中威海市商业银行和烟台银行股权集中度较高;国家股比重大多远低于第一大股东持股比例,第一大股东为地方政府只有5家,地方政府一股独大的程度被软化,有效地减弱或剥离与地方政府的关系,产权关系逐步优化,由表7与表8的(1)至(3)列可知,股权集中度(DY),前十名股东持股总比例(QS)及国家股比例(GJ)均未通过10%的显著水平检验,都对城商行竞争力水平(F1或F2)线形关系不显著;由表7与表8的(4)列可见,但前十名股东中异地(非城商行设立市)股东持股总额占比(YSR)能够通过1%的显著水平检验,回归系数分别为0.034和0.033 6,异地股东持股占比(YSR)对城商行竞争力水平(F1或F2)产生了显著正影响。由此推断,引进异地战略投资者有利于明晰产权关系,完善股权结构,提高企业竞争力水平。

表6 山东14家城市商业银行竞争力影响因素单位:%

表7 山东14家城市商业银行竞争力得分F1与相关影响因素

表8 山东14家城市商业银行竞争力得分F2与相关影响因素

城市商业银行的资产负债率在92%左右,吸储能力较强,资本结构较为合理。表7与表8的(5)列说明,资产负债率(ZFR)对城商行竞争力水平(F1或F2)都没有显著线性影响。“手续费及佣金净收入/利息净收入”(NEW)数值悬殊,反映了各个商业银行业务结构的差异度正在逐步加大,由表7的(6)列可知,NEW值能够通过5%的显著水平检验,回归系数为0.087 1,NEW值与利用ROE指标得到的竞争力排名得分F2显著正相关;由表8的(6)列可知,NEW值未通过10%的显著水平检验,对利用ROA指标得到的排名得分F1的影响不显著,这也验证了本文对青岛银行F2得分排名较高的分析。

从规模发展的角度看,城市商业银行跨区域发展程度悬殊。由表7与表8的(7)列知,跨区域发展程度(WZ)能够通过1%的显著水平检验,回归系数分别为0.186和0.196,跨区域发展程度(WZ)对城商行竞争力水平(F1或F2)产生了显著正影响。城商行竞争力排名与跨区域发展程度高度相关,规模经济明显,这也解释了为什么大多城商行积极实施跨区域性的扩展经营策略。

4 促进城市商业银行健康发展的对策建议

4.1强化市场定位,探寻经营特色

城市商业银行设立的初衷是为了填补部分中小城市金融市场缺位和服务空白。城商行成立之初就制定了“服务地方经济、服务中小企业、服务城市居民”的市场定位,但是大多城商行并未坚守此定位,也未在此定位下形成特色发展模式与战略。在自身内在因素和区域禀赋的基础上,城商行的区域定位应充分考虑宏观经济要求和金融市场变革,探寻适宜的本地化或跨区域化的服务经营定位,搭建城市间经济桥梁,保持银行规模与效率同步增长。城商行应发挥审批链条短、机制灵活、程序简单、金融交易成本低等优势,与地方政府、中小企业和城市居民继续保持密切关系,制定以中小企业和城市居民为目标客户的发展战略,开拓具有宽度和深度的产品和服务,推出特色化经营和差异化营销策略,聚集更多的优质中小企业客户群体,构建与地方经济良性互动机制,做好中小企业与城市居民的贴心银行,专业银行。

4.2完善公司治理结构,营造独特企业文化

借助金融改革深化的契机,城商行也将发挥着城市名片的作用,地方政府对金融企业越来越重视,地方政府直接干预城商行的行为也将得到有效地遏制。城商行应加大引进战略投资者的力度,优化和明晰产权关系,赋予和确保股东大会、董事会、监事会和高管层规范运作,厘清各个治理主体的职责边界。完善激励约束机制,最大程度上调动管理层与员工的积极性。随着竞争的激烈,高级管理人员和专业技术人才的匮乏与金融业务创新发展的矛盾日益明显,城商行需坚持以人为本的管理理念,给予优秀人才提供发挥才能的平台,建立激发才智的激励机制,在学习外部先进经验和吸引外部优秀人才的基础上,提供内部基层员工通畅的竞聘上升与退出渠道,量才器使,做到公平公正的定岗制度,营造特色的企业文化和培育企业团队精神。企业精神文化应融入城商行的经营活动中,以员工为主体,关爱员工,使员工的前途与城商行的发展紧密相连,真正做到爱岗敬业,传递城商行品牌正能量。

4.3改进风险管理体系,提高风险管理策略

自2007年12月威海市商业银行在异地设立分行以来,越来越多的城商行也踏上了跨区域化发展的规模扩张路径。与全国性商业银行相比,后起的城商行缺乏管理异地分行成熟经验,管理链条加长,降低了内控的有效性,存在管理缺位的现象。按照城商行的市场定位,其业务领域主要为零售业务,业务风险相对较高。随着业务复杂程度的提高和存款保险制度的建立,亟须建立与完善一套与之业务匹配的风险管理体系。建立决策、执行和监督三个层面相互制衡的科学制度,打造防范风险的长效风险管理机制。在完善风险管理体系的同时,应实施有效的风险管理策略。在对客户分层管理基础上,城商行应从区域、行业和产品等方面实施差异化的准入政策;地域经营限制加剧了信用悖论现象,客户集中削弱了银行议价能力,因此城商行适度的规模发展和跨区域性经营策略能够有效地化解风险集聚;采取积极的风险管理策略,如做好市场调研与挖掘,展开错位竞争,加强同业合作等。

4.4由“攫取之手”的诟病转向“援助之手”的美誉

国有股权在城商行治理结构中的话语权非常大,股权比例不均衡;并且地方政府可以直接干预城商行人事权和经营控制权,城商行既要接收地方政府的指令,又要监管当局的约束,常处于两难境地,关联交易和授信集中度等指标常突破警戒红线。由于地方政府约束机制的无力,城商行产权主体不能从根本上有效地控制和监督银行管理者,导致内部人控制现象与代理人合谋问题。在追求经济发展目标上地方政府应由政府导向型经济向市场导向型经济转变,营造宽松的政策环境和构建通畅的退出机制,促进科技与金融的融合。改变以前的直接财政补贴方式为间接援助式,比如建立基于绩效的公共创新服务平台、中小微企业市场退出和淘汰机制,设立政府引导基金,积极推进基金规范运作,或为优质中小企业提供担保等,吸引社会资本注入初创期的中小微企业,培育优质中小企业的后备资源,鼓励城商行开展股权投资基金并购贷款或集合票据等创新业务,使地方政府的经济增长目标与城商行的盈利目标相一致。

[1]韩春剑,齐安甜.中国城市商业银行的生存与发展[M].北京:中国金融出版社,2010.

[2]朱纯福.银行竞争力评价方法及其指标体系的构建[J].创新论坛,2002(10):8-16.

[3]陈宗华.基于主成分分析法的我国上市商业银行绩效评价研究[J].创新论坛,2011(1):1-3.

[4]张欣.基于CAMEL评级体系的国内外商业银行经营绩效比较[J].中国证券期货,2012(10):205-207.

[5]穆志超,水冰.西部城市商业银行竞争力评价研究[J].西部金融,2014(5):52-57.

[6]雷友.西部地区城市商业银行竞争力比较[J].改革,2014(11):63-73.

[7]李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究[J].管理世界,2011(2):173-177.

[8]李新娥,张志君.资本监管与银行综合绩效关系的实证研究——基于16家上市商业银行的经验数据[J].企业经济,2014(2):179-183.

[9]葛永波,赵国庆,王鸿哲.村镇银行经营绩效影响因素研究——基于山东省得调研数据[J].农业经济问题,2015(9):79-88.

[10]钱先航,曹廷求,李维安.晋升压力、官员任期与城市商业银行的贷款行为[J].经济研究,2011(12):72-85.

City Commercial Bank Competitiveness Evaluation and Its Influencing Factors——A Case Study of Shandong Province

ZHAO Guoqing,GE Yongbo,LIU Li'an

(School of Finance,Shandong University of Finance and Economics,Jinan 250014,China)

Doubly impacted by interest rate marketization and accelerating financial disintermediation,city commercial banks are facing banking industry competition and the historical opportunity of capital market expansion. With the 2014 annual reports from 14 Shandong city commercial banks as sample,this paper establishes a competitiveness evaluation model involving solvency,asset quality,management level,profitability level,mobility and asset size,and studies the factors influencing the competitive levels.The results show that the share ratio of non -local shareholders has a significantly positive impact on the competitiveness level of relevant city commercial banks;scale economy still has a greater attraction to city commercial banks;and that the business structure indicates that city commercial banks are a constantly differentiated group.Therefore,city commercial banks should make appropriate development orientation,improve the corporate governance structure,foster unique corporate culture,and explore differentiated and distinguishing development strategies.

competitiveness;ownership structure;scale economy;differentiation

F832.3

A

2095-929X(2016)05-0013-08

(责任编辑 冯 林)

2016-05-17

山东省自然科学基金项目“市场模糊修正与随机赔偿评估下的存款保险定价研究”(ZR2014GQ014);山东省高等学校人文社会科学研究项目“市场模糊与期权嵌入下的金融创新”(J14WF61);金融产业优化与区域发展管理协同创新研究项目“山东小额贷款公司业务模式细分与效益评价研究”(14xtyb20);“山东省中小企业股权融资平台制度创新研究”(14xtyb09)。

赵国庆,男,山东日照人,理学博士,山东财经大学金融学院副教授,研究方向:金融市场、金融建模,Email:gqzhao @sdufe.edu.cn;葛永波,男,山东潍坊人,经济学博士,山东财经大学金融学院教授,研究方向:区域金融、投融资分析;刘立安,男,山东莱芜人,管理学博士,山东财经大学金融学院副教授,研究方向:商业银行经营管理。