由权责发生制教学实例看会计原理教学的突破

2016-10-09白雪丽

白雪丽

(河南牧业经济学院 会计学院,河南 郑州 450011)

由权责发生制教学实例看会计原理教学的突破

白雪丽

(河南牧业经济学院 会计学院,河南 郑州 450011)

会计理论课程的系统、抽象和规范性强的特点构成了会计理论教学的难点。权责发生制作为会计核算的基础,是会计专业入门课程基础会计开篇便涉及的内容,并且贯穿会计核算始终。本文从会计教学的经验教训,介绍权责发生制的一个教学实例,借以探讨会计基本原理教学方法的突破。

会计原理教学;权责发生制

基础会计学是高校经管类专业学生的一门专业基础课,也是会计专业学生的专业入门课。权责发生制作为会计核算的基础,是会计学课程的核心基本理论之一,并且贯穿会计核算始终。对此理论的理解和把握,直接关系到对会计课程的学习感受和日后的学习效果。本文介绍权责发生制的一个教学实例,借以探讨会计教育教学中基本原理的教学方法问题。

一、会计理论课程的特点和重要性分析

会计理论课程的特点是系统、抽象和规范性强,这些特点也构成了会计理论教学的难点。基础会计是会计学、财务管理专业的入门课,对会计及财务管理专业学生后继课程的学习影响很大;同时,它也是会计及财务管理专业学生在校期间学习会计基本技能的主要课程之一。该课程的教学效果好坏既影响学生对本专业的学习兴趣,又直接影响着学生对会计基本理论、基本知识和基本技能的掌握。

二、权责发生制教学实例

本教学实例主要从联系日常生活激发学生兴趣和引导学生对比总结知识点两方面,按课程内容导入、课程内容讲解和课程内容小节三个教学环节展示,记录教师讲授的基本过程,借以探讨会计基本原理教学的方法问题。

1、课程内容导入

课程开始,先向学生提出两个小问题:

你或你的家人平时有记录日常开支的习惯吗?如果有,你们是如何记账的?

你身边有从事会计工作的人员吗?他们记的账和你记的账有什么区别?

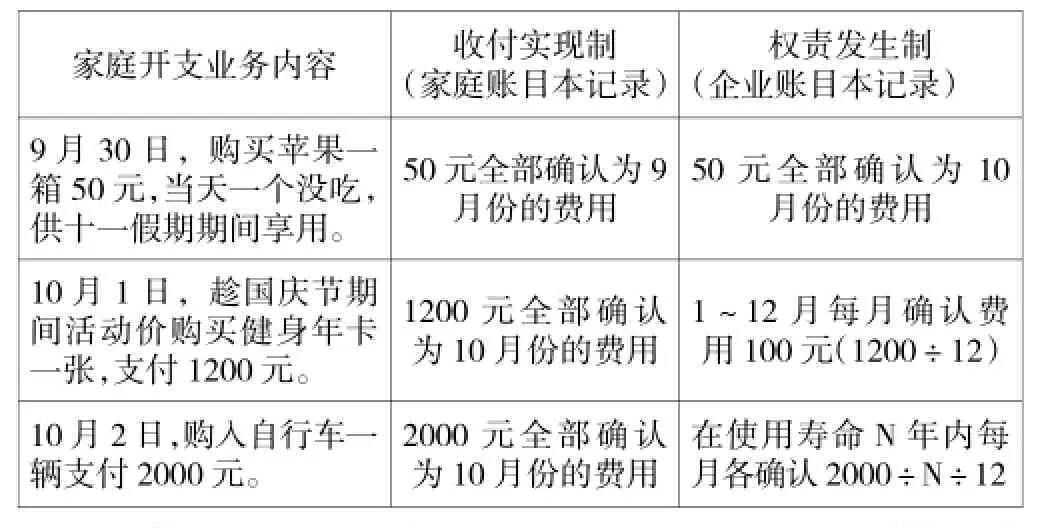

被问到这两个问题,通常多数学生会回答没有记账的习惯,此时授课教师可介绍自己的家庭日常开支的真实记录,再进一步引入企业单位会计记账和家庭记账的不同,引发学生深入探讨的兴趣。此教学案例中,授课教师向学生展示2015年的家庭日常支出如下:9月30日,购买苹果一箱50元,当天一个没吃,供十一假期期间享用;10月1日,趁国庆节期间活动价购买健身年卡一张,支付1200元;10月2日,购入自行车一辆支付2000元。在家庭记账本上记录如表1所示。

表1 “笨笨家庭记账本”中记录的家庭账目

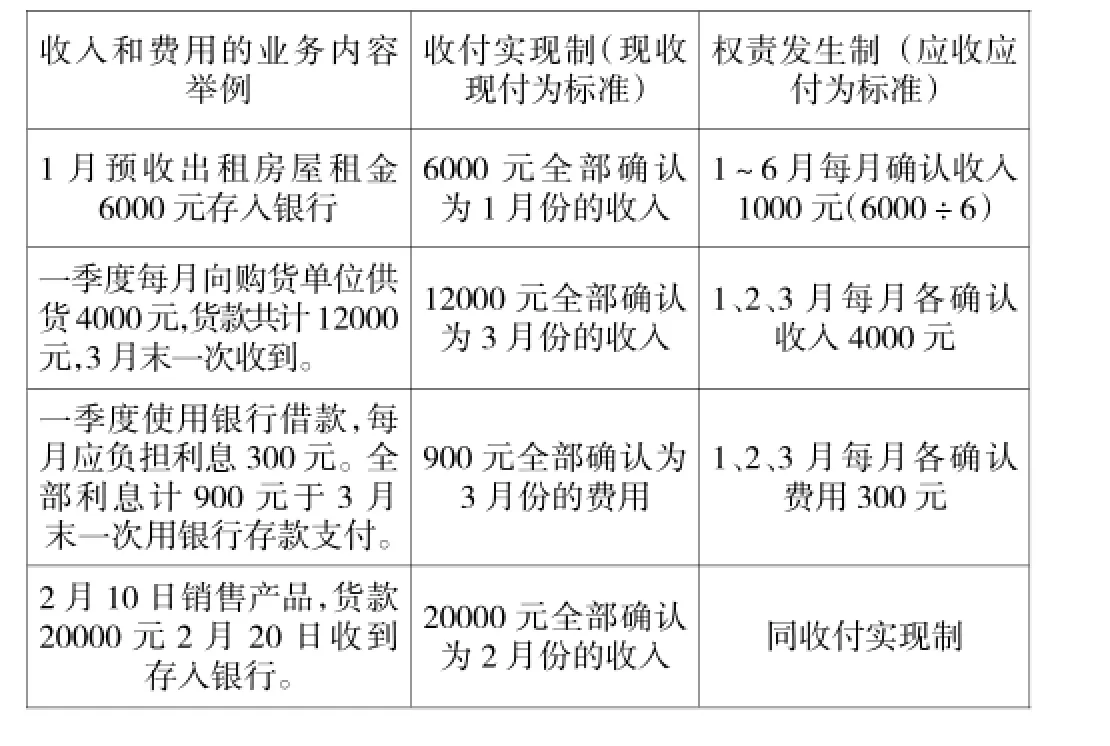

表2 权责发生制与收付实现制确认收入与费用的方法比较

至此,用一个总结性的问题来引出课程内容,即会计核算基础这一核心知识点:同样的业务如果是发生在企业单位,会计人员会在账页上如何记录呢?和家庭账本的记录有什么不同呢?

2、课程内容讲解——权责发生制与收付实现制

会计核算基础是指确认收入和费用的两种标准,分别是收付实现制和权责发生制。

收付实现制,也称现收现付制或现金制。收付实现制确认收入和费用的标准是实收实付。在处理与收入和费用有关的交易或者事项时,实际收到的款项即作为本期收入处理;实际支出的款项即作为本期费用处理。

权责发生制,也称应收应付制或应计制。权责发生制确认收入和费用的标准是应收应付。在处理与收入和费用有关的交易或者事项时,凡属于本期实现的收入,不论款项是否收到,都作为本期收入处理;凡属于本期应负担的费用,不论款项是否实际支付,都作为本期费用处理。

收付实现制和权责发生制确认收入和费用的方法比较见表2所示。

由表2不难发现,收付期与归属期不一致的收入和费用,收付实现制与权责发生制的确认方法有所不同;收付期与归属期一致的收入和费用,收付实现制与权责发生制的确认方法是相同的。前述课程导入部分展示的家庭开支的几笔业务,分别用收付实现制和权责发生制的方法记录如表3所示。

表3 权责发生制与收付实现制确认收入与费用的方法比较

为什么同样的业务家庭账和企业账做了不同的记录呢?因为他们用的是不同的会计核算基础。家庭账本记录用的是收付实现制,而企业会计人员记账用的是权责发生制。

3、课程内容小结

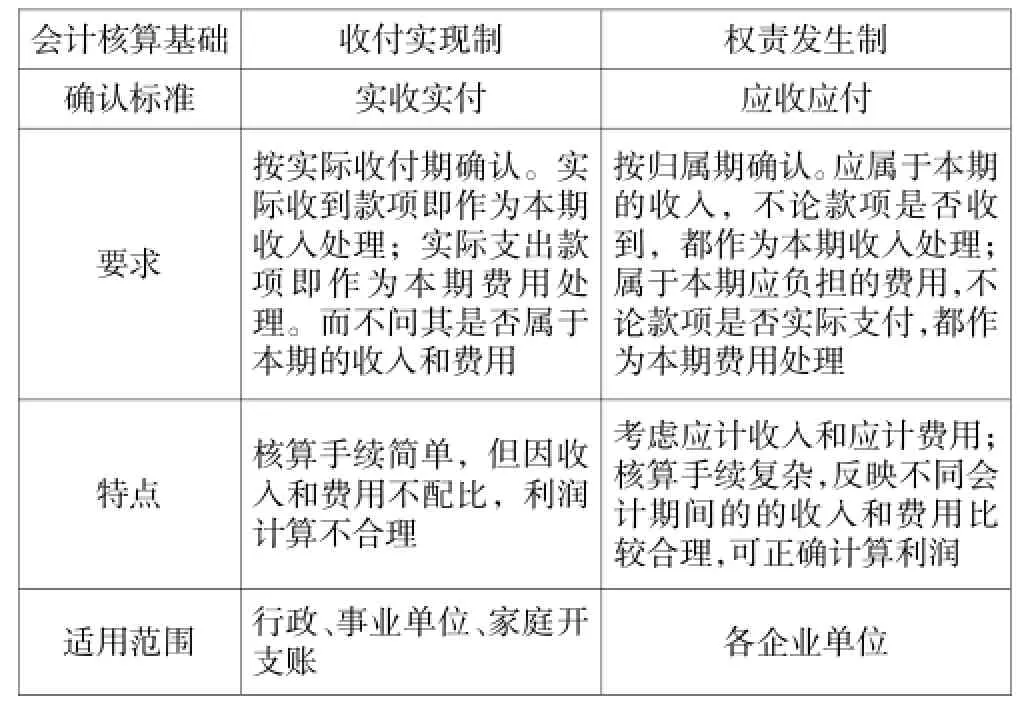

权责发生制与收付实现制是确认收入和费用的两种方法。收付实现制是按实际支付期确认,权责发生制是按应该归属期确认;权责发生制是一种更为科学合理的方法。从以上学习过程,我们可总结出权责发生制与收付实现制的要点对比如表4所示。

表4 权责发生制与收付实现制对比表

三、关于会计教学中基本原理的教学方法探讨

基础会计教学中的基本原理包括会计等式、会计账户与复式记账以及会计核算前提与会计核算基础。很多老师在教学过程中对基本原理讲一下概念就一笔带过了,学生不甚理解,但在做一些业务需大量应用到基本原理时,学生就会感到困难。针对会计课程中的重要理论,可以选择以下三方面作为教学的突破口。

1、提高师生对理论教学内容的认识

虽然会计理论与会计实务繁杂多变,但都是围绕若干基本原理而展开的,必须重视这些基本原理的学习,并且要在以后的课程学习中不断加以强调、不断深入理解。不少学生和老师都认为学过就算,一般了解一下就可以了,并不认为它们应该在日后的学习中占有重要位置。这部分内容学生掌握的好坏,直接关系到学生对课程的系统、全面的掌握,直接影响课程的进程和质量。教师必须给予高度的重视。

2、围绕基本原理精心设计生活化的例子,帮助学生理解和接受

在初次讲授基本原理时,不要过于强调原理的复杂性与重要性,应该引导学生从常识中理解原理。要注意发掘日常生活中所蕴藏的符合会计原理的例子,对此进行解释,引导学生以生活中的常识去理解这些原理,降低理论的抽象性。

比如在讲解会计等式时,选取如下例子帮助学生理解等式。某人购买市场价值100万元的房子一套,首付30万元,余款70万元银行按揭贷款。首付的30万来自个人积蓄属于所有者权益,70万银行贷款是借银行的款项属于负债,买完房子此人就拥有的价值100万元的房子这项资产。资产100万元=负债70万元+所有者权益30万元。这个例子既能展示要素间的等量关系,也较好的从来源的角度解释了资产=权益这一基本的等量关系,精心选取经济热点购房来深入揭示会计等式的基本原理,实践证明,较能激发学生兴趣和便于学生理解和接受。围绕基本原理精心设计生活化的例子是课堂讲授中的深层次要求,需要任课教师经过一定时间的积累和实践才能做到。对新进教师的成长可通过以老带新,或从模拟训练内容入手为宜。

3、充分调动学生的主观能动性,引导学生对比总结重要原理的基本知识点

教师在教学过程当中,要多提示学生对重要原理的基本知识点做对比和归纳总结。本教学实例中的课程内容小结部分的表2、表3、表4,从几个关键点对比了权责发生制与收付实现制的不同,通过总结比较,揭示两者的区别,包括课程内容讲解部分的举例当中,均是设计了相同业务,借以展示权责发生制和收付实现制下的不同处理,这种对比方法,有利于与学生深刻领会两者的区别。

[1]陈国辉等:基础会计[M].东北财经大学出版社,2009.

[2]邵瑞庆:会计学原理教学的若干思考[J].财会通讯(综合版),2007(8).

(责任编辑:徐悦)

全国教育科学“十二五”规划教育部重点课题的子课题研究成果,新形势下会计教育教学的探讨,编号:DAA110174。