我国上市公司负债融资与投资支出关系研究

——以房地产上市公司为例

2016-09-22李敬改

李敬改

贵州财经大学会计学院

我国上市公司负债融资与投资支出关系研究

——以房地产上市公司为例

李敬改

贵州财经大学会计学院

随着资本市场的不断扩大与完善,企业已成为一个由股东、债权人及管理者等利益相关者共同组成的实体,企业在经营过程中出现了代理成本和信息不对称等问题。许多实证研究表明,由于代理成本及信息不对称等问题的存在,使得企业融资结构的变化很可能导致企业过度投资或投资不足等问题的出现。本文通过分析我国房地产上市公司负债融资与投资支出关系,对我国房地产上市公司提出一些治理建议,以期改善目前的投、融资现状。

房地产上市公司;负债融资;投资支出;成长机会

一、文献综述

Jensen(1986)指出企业的投资会受到资金短缺的限制,另外,债权人出于自身利益的保护会加强对股东和管理者的监督,管理者的过度投资行为也会在一定程度上受到限制。骆红明(2007)研究发现负债在不同成长型的企业中,其表现出来的相关性也不同,在低成长企业中,企业的负债水平与投资规模表现出负相关,而在高成长企业中,两者表现为正相关。费瑶瑶(2007)研究结果表明我国上市公司中投资、融资行为存在显著负相关关系。张娜(2009)通过实证研究发现企业负债融资对企业投资具有约束作用,并且在低成长企业中,这一约束作用更为明显,而在高成长企业中,负债约束作用不明显。

二、实证模型设计

(一)研究假设

根据文献综述内容可知,负债融资与投资支出表现为3种关系:一是资产替代,二是投资不足,三是抑制过度投资。在第一种关系下,负债融资水平与投资支出成正相关,而在后两种情况下,负债融资水平与投资支出成负相关。因此,提出以下三个研究假设:

假设1:我国上市公司负债融资水平与投资支出存在显著负相关关系。

假设2:在低成长企业中,负债融资水平与投资支出呈显著负相关关系。

假设3:在高成长企业中,负债融资水平与投资支出存在正相关关系。

(二)样本选择和数据来源

1.样本选择

本文选取了2012-2014年沪深两市A股上市的数据作为研究对象。此外为了消除不同行业投、融资行为存在的差异,本文又集中于单一行业-房地产行业进行实证研究。

本文对样本数据筛选的原则:(1)剔除ST和*ST的公司,这些公司财务状况不稳定,会对研究结果产生差异。(2)剔除同时发行B股、H股等多股种的上市公司,这些公司的经营环境存在差异,数据之间不具可比性。(3)剔除在2012-2014年之间进行过资产重组和并购行为的企业,因为此类行为会破坏投资行为的可持续性。(4)剔除数据缺失及数据异常的上市公司。经过数据筛选,3年总共数据观测值为237个。

2.数据来源

本文上市公司数据均来自国泰安数据库和RESSET数据库。

(三)模型变量

本文主要研究企业投资支出和负债融资的关系,在统计研究中,我们通常将变量分为被解释变量、解释变量和控制变量,因此本文主要从这三个变量来设计实证研究模型。变量名称及计算公式如表1所示:

(四)实证研究模型

在国内外的实证研究中,大多学者都采用普通最小二乘法(OLS)方法来研究公司负债水平与投资支出之间的关系,但本文考虑到在回归分析过程中由于模型设计的缺陷容易导致异方差和多重共线性,因此本文采用加权最小二乘法(WLS)作为回归分析方法。建立实证模型如下:

三、我国上市公司负债融资与资本支出关系实证研究

(一)总体负债融资与资本支出关系实证分析

1.描述性统计(见表2)

表1 变量名称及计算公式

通过对相关变量进行描述统计得上表数据。从表中我们可以看出, 的均值为0.3148,标准差为1.5857,标准差超其均值5倍多,这表明我国房地产企业每年新增投资支出约为上期期末支出余额的32%,并且,数据显示我国房地产上市公司中投资支出存在较大差异。此外,总体资产负债率的均值为0.5901,中位数为0.6130,最高资产负债率的达96.70%,整体上显示出负债占总资产的比例达一半以上。托宾Q代表了企业市场的价值,也反映了企业未来的长期发展机会,均值为1.6517,标准差为0.9171,标准差约为均值的0.2倍,由此可见市场对上市公司价值的评估差异不显著,并且显示了我国房地产上市公司整体上具有较好的发展机会。主营业务收入资产比均值为9.5104,然而中位数只有4.0429,并且标准差达到15.2236,约为均值1.5倍多,说明销售收入在我国房地产上市公司之间存在较大的差异。最后,经标准化的企业经营活动产生的现金流量净额均值为-1.1277,可见我国上市公司内源融资能力较弱,整体经营活动产的现金流量为负值,内源融资已不是企业主要的融资渠道,同时,其标准差为11.3271,约为均值11倍,说明房地产行业中在现金流量获得方面存在很大的差异。

表2 模型中相关变量描述统计

2.回归分析

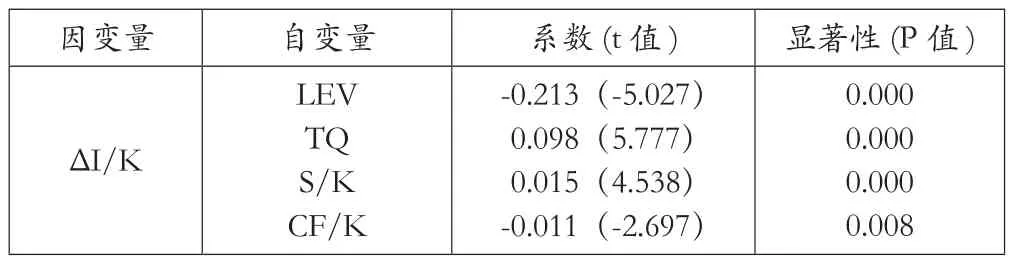

表3 回归分析

加权最小二乘结果如上表所示。从表中可以看出,在将托宾Q值、内部现金流量、营业收入等相关因素作为控制变量后,企业的总体资产负债率与投资支出呈显著的负相关关系,其系数为-0.213,t值为-5.027,显著性(P值)为0.000,其统计意义为当企业的资产负债率每增加1%,则企业投资支出会下降0.213,并且从t值检验中发现二者表现出较强的相关性。该研究结果验证了本文的假设l,也与国内多数学者的研究结论相一致。

标准化后的销售收入与投资支出存在显著正相关关系,反映了企业上一年的销售收入的高低将会影响企业下一年度的投资支出大小。另外,标准化后的现金流量与企业投资支出之间存在显著负相关关系,说明企业内部现金流量对企业投资行为有着的抑制作用,并非促进作用。

(二)不同成长型企业分组样本检验

本文将样本上市公司按主营业务增长率排序后,将前1/3的公司作为高成长机会企业,将后1/3的公司作为低成长机会企业。在将样本数据按成长机会分为高成长机会企业和低成长机会企业后,回归分析如下:(见表4)

表4 按成长性分组回归分析

该表显示了高成长机会企业和低成长机会企业分组检验的结果。从表中可以看出,在低成长机会的企业中,投资支出与负债融资存在显著负相关关系,当企业负债比例每上升1%时,企业投资支出就会下降0.417,这验证了本文之前提出的假设2;在高成长机会的企业中,投资支出与负债融资存在正相关关系,但二者之间的相关程度较弱,这也验证了本文所提假设3中命题,即负债融资水平与企业投资支出呈正相关关系。同时,在两组样本的检验结果中,标准化后的销售收入都与企业投资支出正相关,标准化后的现金流量与企业投资支出之间呈现出负相关关系,而托宾Q值与企业投资的相关性在不同的成长性企业中呈现不同的相关性,在低成长机会的企业中呈正相关关系,而在高成长机会的企业中却表现出负相关关系。

四、小结

在我国房地产上市公司中,负债相机治理作用是存在的,负债融资比例的上升在一定程度上约束了企业的投资行为。在低成长机会的企业中,负债对投资支出起到了一定的约束作用;而在高成长机会的企业中,负债代理成本引起的股东过度投资行为与负债的制约作用相抵消,且前者的作用力量大于后者,从而使负债融资在高成长机会的企业中对投资行为起到了一定刺激作用。

基于此,提出以下建议。首先,要加大金融机构信贷政策的改革。一方面,要完善企业与银行间的信息披露制度,降低银行、企业间的信息不对称程度,使债权人也能积极的参与到企业的经营过程中;另一方面,要加大金融机构信贷政策的改革,减少政府对市场的干预,使负债的相机治理作用能发挥到最大。其次,要完善企业内部治理机制,充分发挥负债的治理作用。保证企业有一套有效的制衡机制,使企业能更规范、科学地使用债务资金,并使投资决策过程透明化,从而有效制约股东和管理者的个人利益,避免企业过渡投资行为的发生,保护债权人的利益。

[1]骆红明.负债融资与企业投资规模研究—基于我国制造业上市公司经验数据的实证分析[D].广州:暨南大学,2007:20-43.

[2]费瑶瑶.上市公司融资结构对公司投资行为影响的实证分析—以我国制造业为背景的研究[D].武汉:华中师范大学,2007:18-39.

[3]张娜.股权结构视角下财务杠杆对企业投资影响研究—基于我国上市公司1999-2006年面板数据分析[D].上海:复旦大学,2009:83-116.

[4]刘东岩. 不同成长性公司负债融资对投资行为影响的实证研究[D].江苏科技大学,2013.