董事会特征与公司绩效研究

2016-09-19郑若旭

◇郑若旭

董事会特征与公司绩效研究

◇郑若旭

本文利用2008~2015年度沪深A股上市公司的相关数据检验了公司绩效与董事会特征之间的关系。实证研究发现,公司的董事会规模、独立董事比例与公司绩效正相关。董事长与总经理是否两职合一与公司绩效没有显著关系。

董事会规模;独立董事比例;两职合一;公司绩效

10.13999/j.cnki.scyj.2016.08.012

一、引言

公司治理问题一直是国内外研究的热点问题。在整个公司治理体系中,董事会处于核心地位,是公司治理的主体,《公司法》中明确规定了,董事会是公司战略的制定者和决策者,对公司的经营管理起到监督作用,因此,公司的良好发展与董事会密切相关。近年来,国际市场接连出现公司治理丑闻,这些事件的出现让人们对公司治理的兴趣大大增加。本文利用2008~2015年沪深A股上市公司相关财务数据,用实证的研究方法研究董事会特征对公司绩效的影响,以希望能够丰富相关文献并且能够为实务提供一些指导。

二、理论分析和假设推理

(一)董事会规模与公司绩效

董事会规模较大,董事会成员中所代表的不同的利益集团会较多,在董事会会议中提出的代表不同利益集团的方案会越多,为企业提供多方面多角度的决策咨询就越多。经过充分的考证和沟通,公司最终做出的决定会更加谨慎和适当。其次,董事会成员较多,带来不同的社会资源会更多,企业可以通过这些董事带来不同的资源和渠道扩展业务,壮大经营。再者,规模较大的董事会可以让公司聘任更有能力的外部董事来监督公司,从而避免任人唯亲带来的弊端。

因此,本文提出假设一:公司绩效与董事会规模呈正相关关系。

(二)独立董事比例对公司绩效的影响

相对于独立董事,公司的内部董事在公司内部任职,其职责行使可能会受到公司管理层的影响,导致其在董事会的决策上难以保持客观立场,因而其监督公司经营的作用也会受到一定的影响。同时,外部董事一般具有较高的专业知识和一定的专家信誉,为了不使自己名誉扫地,独立董事也会尽心尽力地服务企业,正确行使自己董事的职责。

因此,本文提出假设二:公司绩效与独立董事比例呈正相关关系。

(三)两职合一与公司绩效

原则上,董事长与总经理应当分由不同的人担任,因为只有两者分离才能真正形成相互制衡的机制,保持董事行使职权的独立性。但在现实中,两者分离不可避免地发生冲突从而影响公司的正常运行。若要两者合一虽然能够克服两者的职责不同带来的冲突,但是这也意味着自我监督,难以保证董事会行使职权的独立性。关于董事长与总经理的职责是否应当分离,学术界也有不同的见解。Donaldson(1990)认为董事长与总经理的两职合一能够提高企业的创新自由,帮助企业适应不断变化的外部环境进而提升公司绩效。Preffer和Salanick认为,董事会的作用是随着环境的变化而改变的,因而董事长与总经理是否应当两职合一应当根据具体的环境来判断。

因此,本文提出假设三:公司绩效与两职合一没有显著关系。

三、研究设计

(一)研究模型和变量定义

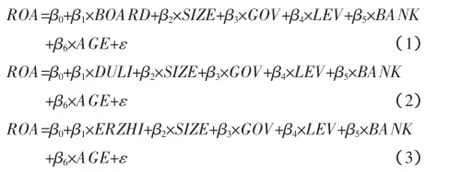

变量选取:

因变量,公司绩效(ROA)为净利润/总资产;自变量有三个,BOARD为董事会人数,DULI为独立董事人数/董事会人数,ERZHI为虚拟变量,若是两职合一则为1,否则为零;控制变量有公司规模(SIZE)、产权性质(GOV)、资产负债率(LEV)、银行负债水平(BANK)、上市年限(AGE)。

(二)样本选择和数据来源

本文选取2008~2015年沪深A股上市公司为样本,对初始样本做了如下处理:1、删除了变量缺失的样本;2、删除了金融、保险业的样本;3、删除了当年为ST、*ST的样本;4、对所有连续变量在1%和99%的分位点进行了缩尾处理,最终一共得到14056个样本。本文的数据均来自于国泰安数据库(CSMAR),数据处理采用STATA.11完成。

四、实证检验及结果分析

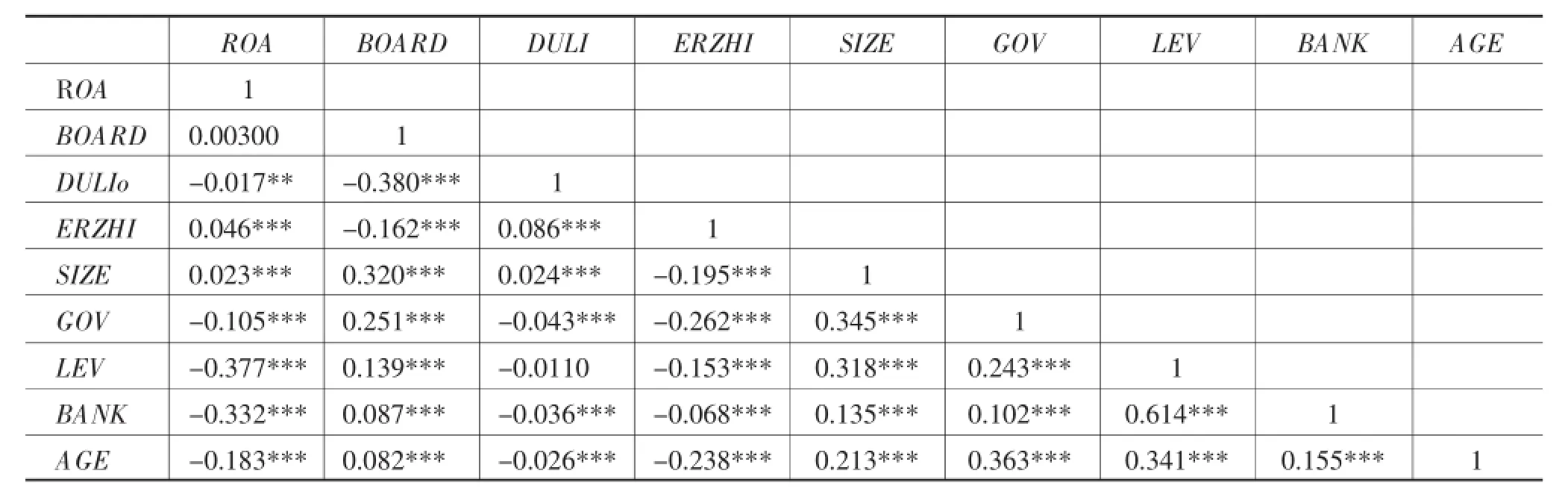

表1 相关系数表

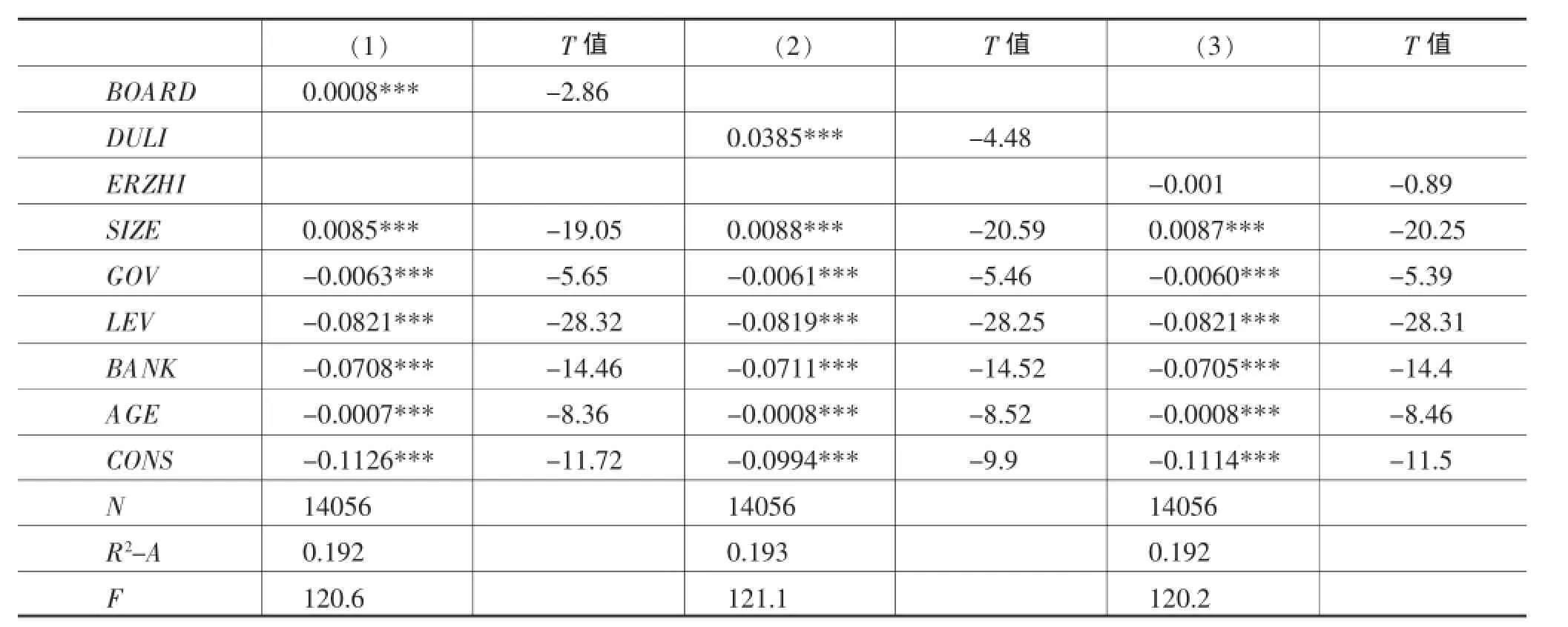

表2 回归结果与分析

表2列式了三个回归模型的结果。在(1)中,BOARD的回归系数为0.0008,且在百分之一的水平上显著,说明假设一通过了检验,即公司绩效与董事会规模呈正相关。在(2)中,DULI的回归系数为0.0385,在百分之一的水平上显著,说明假设二得到了验证,即公司绩效与独立董事比例正相关。在(3)中,ERZHI的系数为0.001,但是不显著,说明假设三得到了验证,即公司绩效与两职合一情况不相关。

五、结论及建议

本文检验了董事会特征对公司绩效的影响。结果表明董事会规模和独立董事比例与公司绩效呈正向相关关系,董事长与总经理是否两职合一对公司绩效没有显著影响。基于本文的结论,提出以下两点建议:一、丰富董事会的成员来源。不同背景的董事会成员扩展公司的董事会规模不仅可以提高公司的眼界还可以扩展公司的资源,帮助公司扩展经营渠道从而提高公司经营绩效。二、完善独立董事制度。增加董事会中独立董事的人数,并且改革独立董事的选拔,任命,领取薪酬的制度,使得独立董事行使职责时不会受到公司内部的制约,增强独立董事的独立性。

[1]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(05).

[2]石大林.股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014(01).

[3]宋增基,卢溢洪,张宗益.董事会规模、内生性与公司绩效研究[J].管理学报,2009(02).

[4]何强,陈松.董事会运作、研发投入与公司绩效——基于中国制造业上市公司的经验分析[J].山西财经大学学报,2012(05).

(作者单位:江西财经大学)