为什么要坚持“财权与事权相统一”

2016-09-19向杨

向杨

(厦门大学 公共事务学院,福建 厦门 361005)

为什么要坚持“财权与事权相统一”

向杨

(厦门大学 公共事务学院,福建 厦门 361005)

财税体制改革中最重要的就是处理财权与事权的关系,也就是如何在中央与地方之间划分财权与事权。而对于“财权与事权要不要统一”一直都是学界争论的问题。文章从财权、事权、财力的概念出发,对“财权与事权不应统一”的观点进行了反驳,并认为在我国坚持“财权与事权相统一”有利于发挥地方的积极性、主动性和创造性,推进国家治理体系和治理能力的现代化;有利于推进我国的政治民主化建设;有利于进一步转变和优化政府职能,建设服务型政府。

财权;事权;财力;财税体制

2014年6月30日中共中央政治局审议通过了《深化财税体制改革总体方案》,指出财政是国家治理的基础和重要支柱,财税体制在治国安邦中始终发挥着基础性、制度性、保障性作用。可见,深化财税体制改革事关国家治理体系和治理能力的现代化,对国家的长治久安具有深远的意义。而在财税体制改革中,处理财权与事权关系又是财税体制改革的重中之重,其结果的好坏直接影响财税体制改革的成败。财权与事权关系的实质就是如何在不同层级的政府之间划分权力和责任,其中的关键是明确中央与地方的权力和责任的边界。目前学界对财权与事权关系的认识存在较大的争议,体现在到底是要坚持“财权与事权相统一”还是坚持“财力与事权相匹配”上。在展开讨论之前,让我们先来明晰一下事权、财权、财力这三个经常在财权与事权关系表述中出现的概念。

一、事权、财权、财力概念辨析

事权是我国政治背景下特有的称谓,原指计划经济体制下各级政府对其治下的国营企事业单位的行政管理权[1]。但随着我国市场经济的发展,事权已经失去了原有的含义。目前“事权”通常在三种意义上被使用:广义上,把事权等同于政府的职能或职权;中义上,把事权等同于支出责任;狭义上,把事权等同于公共产品和公共服务的提供。在我国政府职能不断转变与优化的背景下,政府事权基本上被看作是提供公共物品和服务。这种观点与我国当前提倡的建立服务型政府的目标是一致的,但也存在严重的缺陷,它仅仅是从经济方面来理解事权,把政府的事权看作是政府的责任,却忽视了从政治方面来理解事权,即事权所具有的权力属性。事权的权力特性意味着政府在决定做什么、不做什么、如何做与做到何种程度上拥有很大的自主权。因此,完整意义上的事权应该是权力和责任的结合。

一般认为,财权是指某一级政府拥有的财政收入权,包括税权、费权和债权,核心是税权。然而对财权的这一定义并没有包括政府的支出权,即自主决定资金的安排和使用的权利。但是,如果某级政府没有对其收入的支配权,那么收入权也就没有任何意义,而只有真正拥有支出权,政府的财权才是完整的。一些学者把支出权等同于事权,合称之为“支出事权”,而事实上,事权的外延要大于支出权,因为事权可以与支出权相分离,比如上级政府把某一事务委托给下级政府来做,上级政府承担全部支出责任,这样就使得事权和支出权相分离了。因此,支出权应该体现为政府完整的预算权①,而政府的财权则是收入权和支出权的统一。

与财权相对应的另一个概念是财力,是指政府在一定时期内拥有的用货币表示的可支配收入,其测算公式为:财力=政府自筹收入(税、利、债、费及其他收入)+转移支付收入。拥有财权的政府,一般来讲拥有相应的财力,但是拥有了财力的政府不一定就有财权[2],因为对于低层级的政府来说,其收入可能主要来自于上级政府的转移支付。正是由于地方政府可以通过转移支付获得财力,也就使得一部分学者对地方政府拥有或扩大财权产生了质疑。不可否认的是,财权总要表现为财力才能为政府所用,但不能简单认为财权只是获得财力的手段,在现代分权理论中,地方拥有财权被认为是实现地方自治的重要保障,它不仅具有经济意义,更具有政治意义。

二、财权与事权应不应该统一

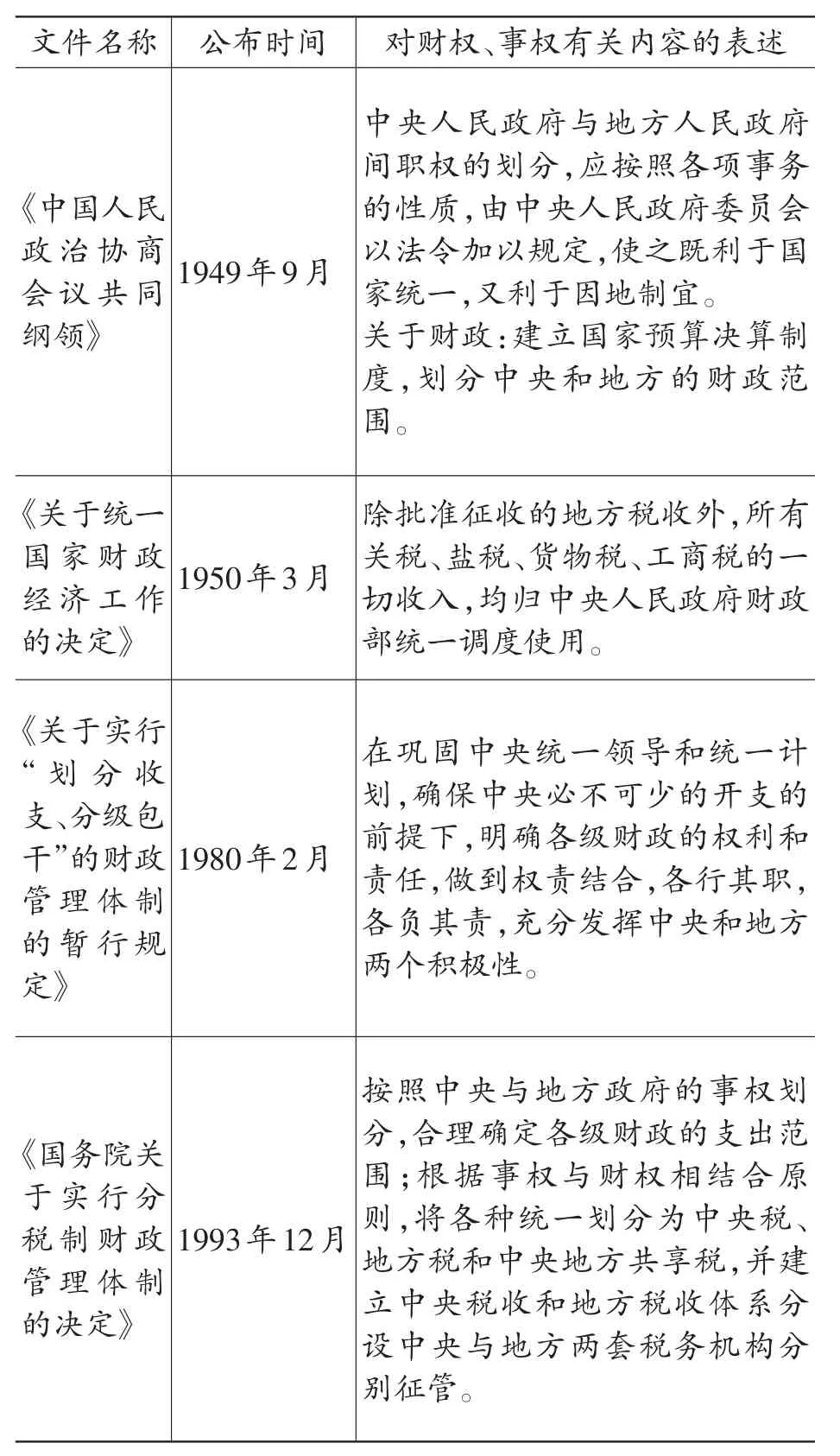

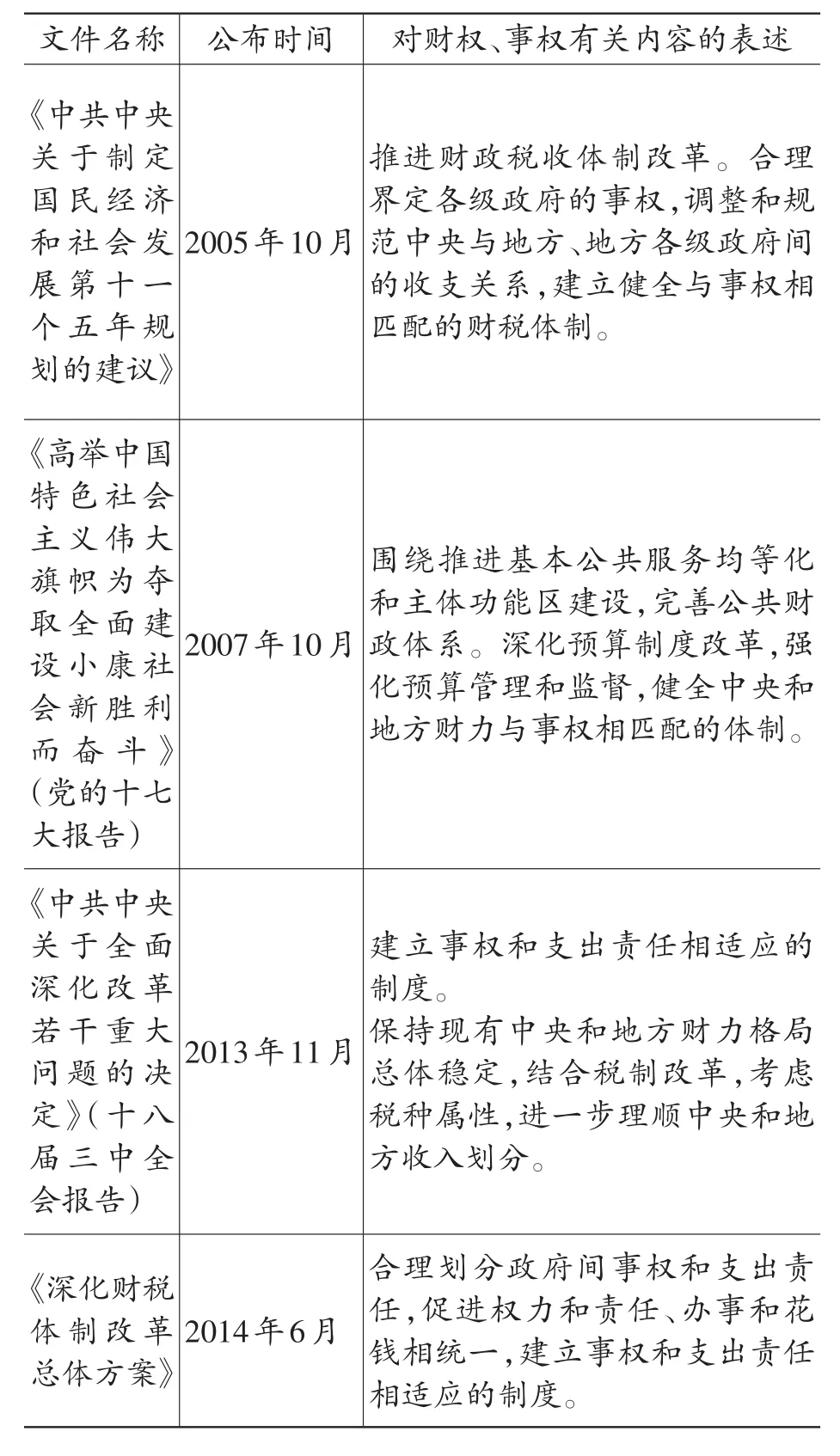

财权与事权要统一的观点最早见之于许毅、陈宝森的《财政学》,他们认为,“财权和政权总是联系在一起的。有政权就必须有财权,没有财权的政权是无法实现它的政治经济任务的。我国1954年颁布的第一部宪法规定,全国有中央、省、县、乡四级政权,各级政权都有审查批准执行预算的权力。财权与事权也是联系在一起……事权放在哪一级,财权也相应放在那一级。地方财权的大小和中央划给地方的事权应当一致起来。”[3]后来,贾康进一步将其表述为“一级政权、一级事权、一级财权、一级税基、一级预算、一级产权、一级举债权”[4],简单来说,财权与事权相统一指的是各级政府财力的使用权与办事权的统一,或者说是事权的界定与财政能力的配置达到一种相对均衡状态[5]。但对于财权与事权应不应该统一或能否统一,无论是在学界还是政界都存有很大的分歧。在政界,“财权与事权相统一”的提法逐渐被抛弃,取而代之的是“事权与支出责任相适应”的表述(关于党和政府对财权与事权关系认识的变化见表1),而在学界,一些学者主张用“财力与事权相匹配”来取代“财权与事权相统一”,概括起来,他们所持的理由主要有以下几点:

(1)财权与事权无法真正做到统一,尤其对于欠发达地区,其税收汲取能力有限,因而对这些地区来说,强调财权与事权相统一只具有形式意义,而强调事权与财力相匹配更具有实质意义[6];

(2)在我国目前存在五级政府架构的情况下,要想在五级政府间合理的划分税种是不可能的;

(3)片面追求财权与事权相统一,不利于宏观调控,相比于发达国家,我国中央财政收入所占比重其实还不算高[7];

(4)地方政府财政收入的困难可以通过中央的转移支付来解决,财权如果不能转化成财力,那么财权本身就没有任何意义,财权与事权相统一只是手段,财力与事权相匹配才是目标[8];

(5)在公共财政尚未实现法制化时,盲目提倡“财权与事权相统一”会助长地方的贪污腐败之风[9]。

表1 党和政府重要文件中对财权与事权关系的表述

续表1

在这五条理由中,第一条理由是最重要的,即认为财权与事权在现实中无法做到真正统一。的确,地方政府的事权总是要大于财权的,但如果中央政府把所有的事务都揽到自己手中,地方政府则没有存在的必要。其实这种观点存在明显的问题,因为它混淆了财权与事权的概念,把财权等同于政府收入,而把事权等同于政府支出,以至于“财权与事权相统一”被简单地理解为各级政府收入与支出相平衡,这样的话,用“财力”取代“财权”当然就顺理成章了。但是,财权不应被简单地看成是获取财力的手段,它应首先被看作是一项权力,并且是一项与民众生活息息相关的权力,而政府财权获得和行使的背后事实上反映的是一个国家的民主化和法治化水平,因此财权行使的过程要远比其结果(财力)更为重要。当然,我们也不应该忽视财权设立的目的是获取财力,因此,从结果来看,财权与事权相统一要求的是税权、费权、债权以及其他方式筹集的收入与政府所要做事务的支出相统一,如果财权仅仅是税权,那无法达到与事权相统一。由于我国的地方政府存在大量的预算外甚至制度外收入,如果不严肃整顿制度外收入,并且将预算外收入统一列入预算内,那么仅仅是预算内的财权也是无法与事权相统一的。

第二条理由和第五条理由指出了现实中财权与事权相统一存在的困难,除此之外,这些困难还包括一些地区财力匮乏、人大监督的无力与滞后、官员素质不高等。但是这些困难的存在不能成为我们反对财权与事权相统一的理由,反而是我们需要去努力改善的条件,正是因为这些困难的存在,所以更需要为财权与事权相统一营造良好的环境。财权与事权相统一更多的是从应然的角度来作出要求的,它是我们需要去实现的理想或目标。从逻辑上说,实然如何并不能否定应然。

第三条理由认为扩大现有的地方财权会影响中央的宏观调控,这种观点只是在一定程度上是正确的,正如王绍光所认为的那样,分权是存在底线的,“如果应该由中央政府行使的权力相当一部分落到了政府手中,就是跌出了分权的底线”[10]。因此,扩大地方财权一定是有限度的,不可能随意盲目扩大。妥善处理中央与地方的关系是世界各国面临的难题,而处理的方式要么是强调中央集权要么是强调地方分权,像我们这样的国家坚持适度的中央集权还是有利的,但是中央不能随意变更它与地方的关系,如频繁调整地方的财权与事权,中央与地方的行为都要受到宪法与法律的约束,这才是真正的依宪治国和依法治国。另外,坚持财权与事权相统一,也不仅仅是扩大地方财权这一条思路,地方的事权大于财权,我们既可以增加地方的财权以使地方财权与事权相统一,也可以减少地方事权(如中央收回部分事权)以谋求地方财权与事权相统一,后者就不会妨碍到中央的宏观调控。可见,如果能够根据各地区的实际情况采取不同的分权形式和路径,那么就既能发挥地方的积极性,又能维护中央的权威。

第四条理由其实是想借助于中央对地方的转移支付来解决地方的财权与事权不统一问题。从各国财政体制来看,中央对地方的转移支付在地方财政收入中都占有很大的比重,各国也十分重视运用转移支付手段来调控地方的行为。但是,应该要明确的是,赋予地方政府财权(或适当扩大地方政府财权)应该是解决地方财权与事权不统一的主要措施,即应使地方政府首先谋求自身的财政收支平衡,然后中央再通过转移支付弥补地方的财政缺口。因此,对地方的转移支付相对于赋予或扩大地方财权来说应是一种辅助的或补充的手段,这是因为目前中央对地方的转移支付中专项转移支付占有很大的比重,而专项转移支付一般又要求地方配套资金,这使得地方获得的财力不仅没有增加反而因此减少,所以现有的转移支付没能起到缓解财权与事权不统一的状况。另外,如果地方在收入上过度依赖中央的转移支付,就会减弱地方开发和管理本地财源的努力程度,使得地方财源流失,不利于地方财政收入的正常增长。而就算是那些相当贫困的地区,中央的扶助方式也应该要从“输血”向“造血”转变,在给予地方资金支持的同时,更注重发挥地方自身的积极性和创造性,以培育地方稳定的税基和税源以及提高地方政府的公共财政管理水平为长远目标。总之,相比于转移支付手段,赋予或扩大地方政府财权对解决地方财权与事权不统一具有更为优先的地位。

因此,财权与事权相统一的真实内涵应是:赋予某级政府事权,就要赋予其相应的财权,尽可能使该级政府能够通过行使自身拥有的财权(自筹收入)来做好应做的事务(各项开支),对于不属于某级政府的事权或者某级政府无力承担的事权,其应获得相应的财力保障(获得上级政府的转移支付收入)。这样的话,从长远来看,财权与事权应该统一而且也能够做到统一。

三、坚持财权与事权相统一的意义

首先,坚持财权与事权相统一有利于发挥地方的积极性、主动性和创造性,推进国家治理体系和治理能力的现代化。十八届三中全会提出了“国家治理体系和治理能力现代化”的目标,而要想实现这一目标,仅仅依靠中央政府的力量是远远不够的,它更需要地方政府的积极参与和配合。长期以来,地方政府由于财权与事权不统一,事权大于财权,致使地方政府财力紧张,很多地方政府财政沦为“吃饭财政”、“教育财政”,不仅不能做一些适合本地区发展的事务,甚至连本应承担的事务也力不从心,这些都严重妨碍了地方政府在国家治理体系中发挥应有的作用。在推进国家治理体系现代化的过程中,我们必须要改变以往对地方政府的认识,不能仅仅把地方政府看作是中央政府的代理人和执行者,是中央政府触角的延伸,是中央政府的扩音器,还应将其看成是辖区民众的代理人,同样有着宪法和法律赋予的权力,能够承担起发展本地区经济和社会事务的重任。只有把中央政府与地方政府同时都置于宪法和法律之下,明确各自的边界,使中央政府与地方政府的行为都有法可依,才能真正将依法治国和依宪治国的理念落到实处。而地方要能够履行好自己的职责,就一定要有财权作为保障,没有财权的地方政府不是一个完整和相对独立的地方政府,就好比儿子若总要从父亲手里拿钱一样,其结果是他必须听命于他的父亲。坚持财权与事权相统一,既可以缩减地方政府无力承担的事权,也可以扩大地方政府的财权,使得地方政府不仅能够将中央政府交办的事务做好,而且还能主动做一些对本地区有利的事务,充分发挥自身的主观能动性,创新地方治理的新道路。

其次,坚持财权与事权相统一有利于推进我国的政治民主化建设。政府财权中最重要的就是收税的权力,而税收与每个公民的生活都息息相关,这就决定了税收的确立与征收必须要体现人民民主,人民民主在这里表现为两个方面:一是财权的获得与行使需要得到立法机关的批准和监督;二是财权确立与行使的整个过程和结果要对民众公开,接受民众监督。因而,赋予或扩大地方财权不是一个简单的权力下放的过程,它事实上是一个系统的工程,需要同时完善整个民主体制,包括人大代表的选举、人大的运行机制和监督机制、党政关系、政府层级变革、地方领导人的产生机制与考核机制、政府信息公开制度、司法监督制度等等,这些变革只有与财税体制改革协同推进,才能使我国的财税体制改革真正取得成效,并能防止地方盲目发挥“积极性”的行为。尽管这样的系统工程建设目前还面临着很多困难,但可以尝试通过地方政府财权改革来积累经验,逐步推进我国政治民主化进程。

最后,坚持财权与事权相统一有利于进一步转变和优化政府职能,建设服务型政府。现阶段的财权与事权不统一,无论是拿中央政府还是地方政府来说,一个重要的表现就是,政府管了许多不该管和管不好的事情。政府的职能还没有实现彻底的转变,尤其是地方政府还是醉心于招商引资,偏重经济发展而忽视公共服务,加上收入与支出缺乏有力的监督,以至于一些地方出现了一方面公共服务投入十分不足,而另一方面“三公”经费却逐年上涨的现象。坚持财权与事权相统一,关键是要处理好政府与市场的关系,而政府的事权就主要体现为市场做不了或做不好的那些事情。而如果明晰了政府与市场双方的边界,政府就能从大包大揽的状态中解脱出来,通过一系列市场化和社会化的运作,来降低成本,提高效益。而对于地方政府来说,财权与事权的统一,使它们更能专心致志地提供公共物品和服务,从而实现职能的转变和优化。

注释

①也有少数学者持同样的观点,如于增彪、刘桂英认为,财权就是政府的预算,事权就是政府预算的动因。参见于增彪、刘桂英:《借鉴企业预算管理理念,提升我国政府预算管理水平》,载《中国政府间财政关系研究》,经济管理出版社2007年版,第23页。

[1]马万里.分权困境与多层治理:财力与事权相匹配的反思与路径重构[J].社会科学,2013(8):37-46.

[2]倪红日.应该更新“事权与财权统一”的理念[J].财税观察,2006(5):5-8.

[3]许毅,陈宝森.财政学[M].北京:中国财政经济出版社,1984:587.

[4]贾康.中国财政改革:政府层级、事权、支出与税收安排的思路[J].地方财政研究,2004(1):9-11.

[5]刘建文.中央与地方财政分权法律问题研究[M].北京:人民出版社,2009:19.

[6]马静.财政分权与中国财政体制改革[M].上海:上海三联书店,2009:145.

[7]张力炜.片面追求“财权与事权统一”不利于宏观调控[J].计划经济研究,1993(7):26-28.

[8]夏祖军.目标是“财力与事权相匹配”——访财政部财政科学研究所副所长刘尚希[N].中国财经报,2013-12-25.

[9]刘全顺,魏俊,张献勇.地方财政体制的法律问题研究[M].北京:知识产权出版社,2011:63.

[10]王绍光.分权的底线[M].北京:中国计划出版社,1997:28.

[责任编辑:张兵]

Why Should We Insist on“the Combination of Financial Authority and Powers”

XIANG Yang

(Public Affairs School,Xiamen University,Xiamen 361005,China)

In the taxation system reform,the most important is to deal with the relationship between financial authority and powers,that is,how to divide the financial authority and powers between the central and local.“Whether the financial authority and powers are unified or not”has always been a question of academic debate.From the concept of financial authority,powers and financial resources,this paper refutes the view that“The financial authority and powers shouldn’t be unified.”and thinks that China should insist on“the unity of financial authority and powers”,which is conducive to the enthusiasm,initiative and creativity of the local so as to promote the modernization of national governance systems and governance capacity,promote China's political democratization construction,further transform and optimize government functions,and build a service-oriented government.

financial authority;powers;financial resources;fiscal and taxation system

F812.2

A

1674-8638(2016)04-0016-05

10.13454/j.issn.1674-8638.2016.04.003

2016-05-11

向杨(1990-),湖南芷江人。硕士研究生,研究方向:政府治理。