高管真实业绩操控与资本配置效率的衍化

——来自主板的经验证据

2016-09-15赵玉明

赵玉明

(湖北工业大学工程技术学院,湖北武汉4300681)

高管真实业绩操控与资本配置效率的衍化

——来自主板的经验证据

赵玉明

(湖北工业大学工程技术学院,湖北武汉4300681)

基于2010-2013年A股数据,从企业发展衍化视角实证检验了主板市场真实业绩操控与资本配置效率的关系。结果表明:第一,成长期和衰退期企业高管真实业绩操控对投资效率的负向影响显著高于成熟期企业。第二,分组回归结果表明,不同方向的真实盈余管理对非效率投资总额、投资不足和投资过度的影响存在显著差异。第三,固定效应面板回归结果稳健。本文丰富了高管真实业绩操控和资本配置效率的相关性研究,对投资者保护及我国会计信息质量的提高具有一定的借鉴,为监管机构制定更合理的投资效率评价体系提供了参考。

高管真实业绩操控;资本配置效率;投资不足;投资过度;企业发展衍化

一、引言

Schipper将盈余管理定义为管理层有目的的操控对外财务报告、管理和干预财务报告对外披露的内容,以获得私有收益的行为[1];Healy和Wahlen认为盈余管理是企业管理当局通过使用会计职业判断、设计真实交易管理企业财务报告披露过程,误导相关利益者投资判断及决策、影响以会计盈余为基准的契约制定和执行的行为[2]。近几十年来,学者对盈余管理进行了深入研究,将盈余管理分为应计和真实盈余管理两种方式。Roychowdhury[3]研究后,学者对真实盈余管理的方式、动机、计量模型、经济后果等方面进行了大量研究。

资本投资效率的高低关系到企业股东及外部债权人等利益相关者的合法权益能否得到保障。资本投资效率低,一方面是净现值(NPV)大于0的项目未被投资,即投资不足;另一方面是投资于NPV小于0的项目,即投资过度。大量研究表明,我国上市公司普遍存在投资过度现象,投资不足和投资过度使资本配置效率低下,影响了资本市场的发展和国民经济的帕累托改进。两权分离使高管和股东之间存在利益不一致,基于自利考虑,存在自利动机,其薪酬契约的制定和执行大多依赖于业绩指标,因此具有盈余管理动机。而企业规模扩大导致高管控制的资产规模增加,增加了其获得私有收益的概率,但该行为影响了内外部信息不对称的程度,影响了相关利益者根据此信息进行投资决策的效率。

随着外部监管环境的改善,高管逐渐从偏好应计项目操控的盈余管理方式转向真实活动操控的盈余管理方式,而以往盈余管理对资本配置效率影响的研究大多针对应计盈余管理,且基于静态视角。企业的发展是一个动态变化的过程,为实现高管相应的盈余目标而操控企业真实活动,给企业资本配置效率带来怎样的影响,以及这种影响对处于不同生命周期的企业是否相同的研究尚为匮乏,这也为本文提供了研究契机。本文基于2010—2013年沪深A股数据,从企业生命周期这一动态视角实证检验了高管真实盈余管理给资本配置效率带来的影响。

本文可能的贡献:第一,从动态视角,丰富了真实盈余管理经济后果的相关经验研究,具体来说,基于企业生命周期视角,实证检验了真实盈余管理和投资效率之间的关系,为相关利益者进行投融资决策提供了一定的借鉴意义。第二,基于所有权和控制权分离的制度背景,深化了管理层行为动机的相关研究。第三,真实盈余管理降低了企业的资本配置效率,但该行为较为隐蔽,很难被外部相关利益者发现,本文为甄别真实盈余管理提供了一定参考。

二、理论分析及研究假设

不同生命周期的公司投资、融资及日常生产经营存在较大差异[4,5],成长性、融资能力等因素导致其经营风险[6]、财务风险不同。初创期企业规模较小、生产较为单一,成长性、未来发展不确定性及信息不对称程度较高,投资者较难判断企业未来发展前景;成长期企业发展迅速,业务量激增,规模扩大,企业逐渐引入职业经理人管理日常生产经营活动,随着企业不断走向市场,企业内外部信息不对称程度逐渐降低,市场份额逐渐增加,市场声誉提高;成熟期企业经营范围较广,成长机会较成长期低,市场地位得到进一步巩固,机构内人员配置层级化,内外部信息不对称程度进一步降低;衰退期企业产品、服务呈现多元化特征,投资机会继续下降,企业可能面临被并购或破产风险,不能按时偿付欠款的概率较大,企业财务风险较高,基于职业安全等考虑,管理层可能做出与自身利益相符的投资、融资、日常生产经营决策,影响企业的资源配置、投资效率及未来发展。因此,企业生命周期是影响资本投资效率的因素之一。

不同生命周期管理层盈余管理的动机及程度可能存在差异,如Liu和Ryan表明成长期企业操控性应计趋向于正,衰退期企业操控性应计趋向于负,不同生命周期的企业通过操控应计进行盈余管理的程度及方向可能存在较大差异[7];陈旭东等的结论也支持了Liu和Ryan的研究结果[8];张俊瑞和李彬的研究表明,成长期企业盈余管理程度显著高于成熟期企业,且不同方向的盈余管理在不同生命周期阶段呈现不同特征,支持了Liu和Ryan[7]及陈旭东[9]的结论[10];刘阳和彭韶兵发现IPO企业当年进行正向应计盈余管理,现有应计模型的计量存在偏误,加入生命周期替代变量后,居于上升阶段的IPO企业进行负向盈余管理,通过了显著性检验[11],但刘阳和彭韶兵的研究并没关注真实盈余管理,且样本限制在IPO企业;Gunny[12]、Cohen等[13]、Zang[14]、喻凯和伍辉念[15]及陈旭东等[8]也发现企业生命周期对盈余管理具有一定程度的影响。

盈余管理影响信息不对称、融资约束等,进而影响企业投资决策及资本投资效率。处于不同生命周期阶段的企业特征、融资约束、经营风险和财务风险、盈余管理动机及强烈程度等均存在不同,因此,不同生命周期阶段的企业,其盈余管理对投资决策及资本投资效率的影响也应该存在较大的差异。具体来说,成长期企业生产经营面临较大的不确定性,信息不对称程度更高,外部投资者等利益相关者对企业未来发展前景并不明晰,盈余管理对企业未来发展影响更大。应计盈余管理的成本较真实盈余管理低,对未来现金流量影响更小,不会破坏企业日常生产经营活动,且更容易操作,操控应计项目更普遍[12,16],但该方式被发现的概率大。随着外部监管的加强及审计人员素质的提高,应计盈余管理被处罚的概率较真实盈余管理高,即使真实盈余管理对企业未来经营发展存在更大的负面影响,管理层仍可能逐渐偏好真实盈余管理,较多研究表明应计盈余管理和真实盈余管理互相替代[17,18]。真实盈余管理扭曲了企业真实的投资、融资及生产经营决策等活动,对现金流产生一定的负面影响,一旦被外部相关利益者发现,会导致公司的融资约束及资本成本增加,也会影响公司规模扩张及资本市场中声誉机制的建立及公司的长远发展。因此,成长期企业真实盈余管理对资本投资效率影响较大;成熟期企业现金流充裕,融资渠道多元化,市场声誉基本建立,有固定的客户群等,财务风险和经营风险相对较低,信息不对称程度较成长期和衰退期低,因而成熟期企业的真实盈余管理对资本投资效率的影响应该较成长期更低;衰退期企业发展面临生存危机、退市风险等问题,处于该生命周期阶段的企业如果被外部投资者、债权人等利益相关者获悉进行了真实盈余管理,可能这些利益相关者抽离资金,即使企业存在通过转型、研发创新的途径,介于缺乏相应的资金支持,增加了退市风险和经营风险等,影响了企业的存续和发展。因此,衰退期企业进行真实盈余管理对资本投资效率的影响也应该比成熟期企业更大。综上所述,笔者认为,成长期及衰退期企业的真实盈余管理对投资效率的影响均高于成熟期企业,提出如下研究假设。

假设1成长期企业的真实盈余管理对投资效率的影响高于成熟期企业。

假设2衰退期企业的真实盈余管理对投资效率的影响高于成熟期企业。

三、数据来源和实证设计

(一)变量的测度

1. 企业生命周期

现有的划分企业生命周期阶段的方法有产品生命周期法、产业比率法及净现金流量符号组合法等,但介于企业产品种类较多,且每种产品的生命周期也存在较大差异,使用产品生命周期法划分企业所处的生命周期阶段存在较大的困难;而Anthony和Ramesh的产业比率法需要假设公司的分布情况,假设预期现金流、企业的年龄、销售收入等因素和企业生命周期阶段存在线性关系[19],Dickinson认为经济理论预期现金流、企业的年龄和企业销售收入等因素和企业生命周期阶段呈现非线性的关系,而非Anthony和Ramesh所认为的线性关系[20],并且也不需要假设公司的分布情况,使用净现金流符号组合法将企业生命周期分为八个阶段[20],陈旭东等分别采用产业比率法和净现金流量符号组合法进行验证,发现结果不存在显著差异[8]。因此,该研究拟借鉴Dickinson基于经营活动、投资活动、融资活动净现金流符号的方法:初创期企业长期资产投资较大,一般经营活动净现金流为负,投资活动净现金流为负,此阶段需要大量外部融资,自身内部经营现金流不足以支撑日常生产经营及规模壮大,融资活动净现金流也为正值。成长期企业经营步入正轨,日常生产经营活动净现金流为正,仍需大量外部融资,融资活动净现金流为正,投资增长机会较多,投资活动净现金流为负。成熟期企业经营较为稳定,经营风险较低,外部声誉较高,内外部信息不对称程度较低,融资渠道较多,融资约束较低,可能对NPV大于0的项目投资,也可能由于代理问题过度投资,投资活动净现金流为负[20]。Dickinson的Shake-out和Decline阶段划分缺乏经济理论支撑[20]。虽然根据现金流符号和幅度划分企业生命周期阶段可能会提高划分的准确度,但每个阶段缺乏相应的经济理论支撑,因此,本文在划分时只使用Dickinson所采用的现金净流量的符号加以划分[20]。且由于Dickinson的Shake-out和Decline阶段难以区分各自的现金净流量符号组合,因此将除去引入期、成长期、成熟期外其他符号组合统一归入衰退期[20]。表1给出了划分生命周期阶段的净现金流量的符号组合。如表1所示,衰退期1到衰退期5包括Dickinson中所划分的Shake-out和Decline两个阶段,故将全样本划分为初创期、成长期和成熟期和衰退期四个阶段。

2. 真实盈余管理的测度

Roychowdhury通过销售操控、生产成本操控和酌量性费用操控计量真实盈余管理[3]。鉴于Cohen等[13],Cohen和Zarowin[21],李增福等[16]采用该方法且验证了效果,本文借鉴Roychowdhury[3]的方法计量真实盈余管理。首先通过回归估算经营现金净流量、生产成本、酌量性费用的正常值;然后用当年该项目实际发生值减去正常值,估算出异常值;并借鉴Cohen等[13]构建综合衡量真实盈余管理的指标REM,计量真实盈余管理总额。

表1 企业生命周期划分

企业可能放宽信贷销售条件、增加产品生产数量、削减管理费用和销售费用等进行正向盈余管理。因此,若存在负的异常销售收入(disCFO)、正的异常总成本(disPROD)、负的异常酌量性费用(disDISEXP),或三者的任意组合,均表明企业采用了正向的真实盈余管理;反之,若存在下列三项情况之一,即正的异常销售收入、负的异常生产成本、或正的异常酌量性费用,或任意三者的组合,均表明采取了向下的真实盈余管理。计量公式如下所示

CFOit/At-1=α0+α1/At-1+α2*SALESit/At-1+α3*ΔSALESit/At-1+εit

(1)

其中,CFOit表示i公司t期实际经营净现金流,εit表示i公司t期异常经营净现金流。由于经营活动现金流和企业规模、当期销售收入及上期销售收入都有关系, 因此上述公式考虑上期总资产、当期销售收入及当期销售收入的变动。

企业当年生产成本等于销售成本加上当年存货变动额,销售成本和存货变动、销售收入的关系分别如下所示

GOGSit/At-1=α0+α1*SALESit+εit

(2)

ΔINVit/At-1=α0+α1*ΔSALESit+α2*ΔSALESit-1εit

(3)

GOGSit表示t期i公司产品销售成本,ΔINVit表示t期i公司的存货变动。由于生产成本等于销售成本和当期存货变动之和,生产成本和当期销售额,当期及上期销售变动额的关系如下所示。

PRODit/At-1=α0+α1/At-1+α2*ΔSALESit/At-1+α4*ΔSALESit/At-1+εit

(4)

其中,PRODit表示i公司t期实际生产成本,该值和企业规模、当期销售收入、当期和上期销售收入变化都有关系,因此将这些因素都加以考虑,εit表示残差项,即i公司t期异常的生产成本。

酌量性费用包括销售费用、管理费用、研发费用、广告费用、员工培训费及其他酌量性费用,由于数据的可获取性,本文拟采用销售费用和管理费用之和近似替代酌量性费用。酌量性费用和上期销售额之间存在下列关系

DISEXPit/At-1=α0+α1/At-1+α2*SALESit/At-1+εit

(5)

其中,DISEXPit表示i公司t期正常酌量性费用的值,残差εit表示i公司t期异常酌量性费用。上市公司真实盈余管理可能并不只采用上述一种真实盈余管理方式,借鉴Cohen等[13],用分别衡量三种不同真实盈余管理方式的异常经营现金流(disCFO),异常生产成本(disPROD),异常酌量性费用(disDISEXP),根据下列公式计算REM,作为综合衡量真实盈余管理总额的指标,计算公式如下所示

REM=disPROD-disCFO-disDISEXP

(6)

3. 投资效率的测度

借鉴Richardson计量企业投资效率,基于影响企业投资的相关变量及实际投资水平进行多元回归,用模型拟合值衡量企业的正常投资水平,回归残差衡量企业非正常投资,残差为正表示存在过度投资,残差为负表示存在投资不足,残差绝对值衡量企业综合的非效率投资水平[22]。

Invit=β0+β1*Growtht-1+β3*Casht-1+β4*Aget-1+β5*Sizet-1+β6*Rett-1+β7*Invt-1

(7)

其中,Invit为t年资本投资量;Growtht-1代表企业增长机会,用t-1年的销售增长率替代;Levt-1,Casht-1,Aget-1,Sizet-1,Rett-1,Invt-1分别代表企业t-1年末的资产负债率、现金持有量、企业规模、股票收益和t-1年的资本投资。为控制年度和行业因素的影响,加入行业及年度虚拟变量,回归残差用Ineffinvit表示,表示非效率投资的值,作为后续多元回归模型的被解释变量。

4. 控制变量

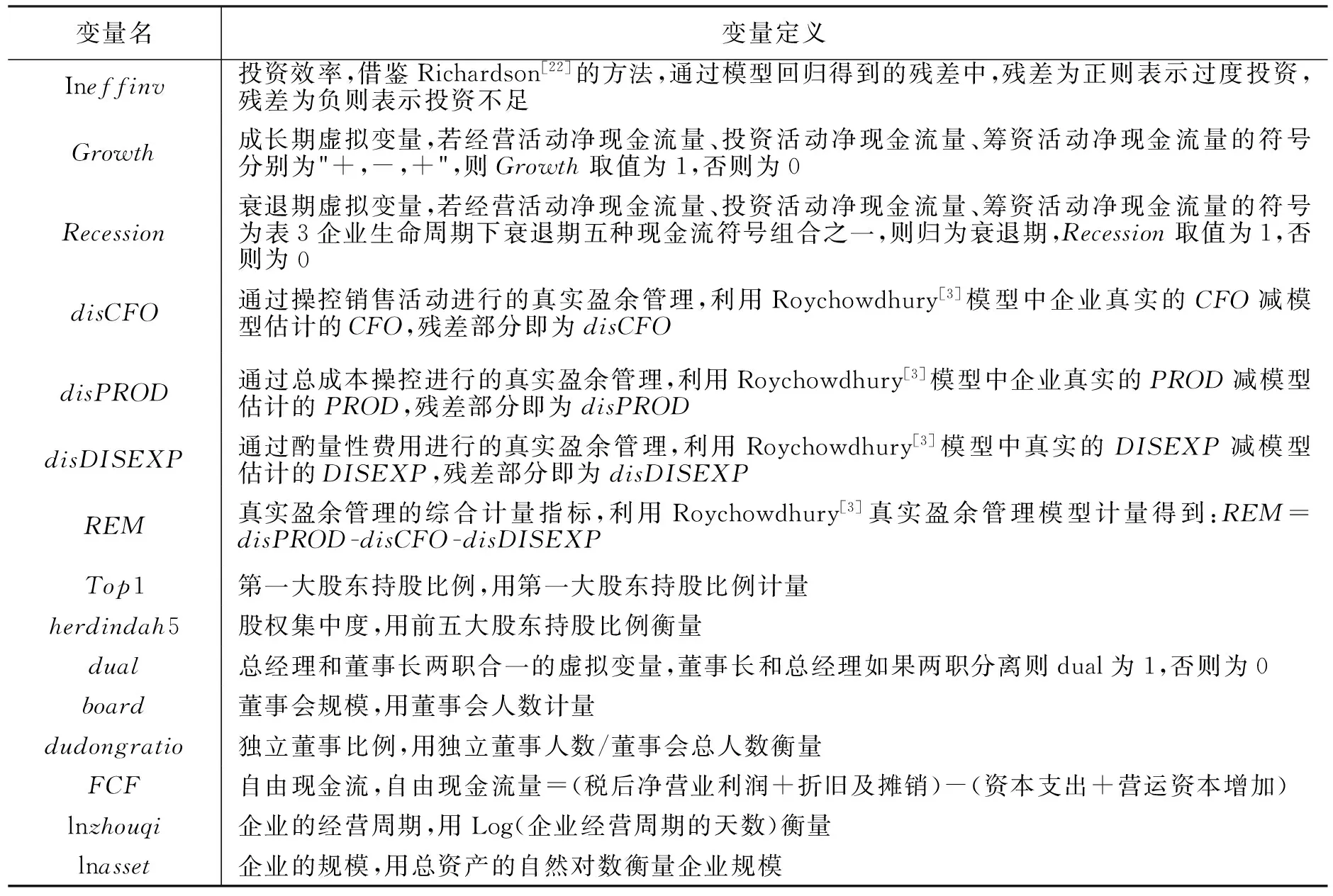

现有文献表明,第一大股东持股比例[23]、股权集中度、总经理和董事长两职合一、董事会的规模、独董比例、自由现金流量、企业经营周期及企业的规模[24]等影响盈余管理、投资效率,本文控制这些因素后研究不同生命周期企业的盈余管理对投资效率的影响。变量定义如表2所示。

表2 变量定义表

(二)检验模型

为检验不同生命周期真实盈余管理对资本投资效率的影响,多元回归模型如式(8)到式(11)所示。如前文所述,由于企业发展变动过程并非是单向的不可逆的,因此当期处于成长期的企业可能因为经营不善而直接进入衰退期,当期处于衰退期的企业可能由于创新、转型等进入成长期,企业当期所处的生命周期阶段并不能直接确定下期企业所处的生命周期阶段。因此,在构建多元回归模型时,并未考虑当期所处的生命周期阶段对企业即将步入的下一个生命周期阶段的影响。笔者认为该时滞作用的影响不显著,不会干扰到本文结论的稳健性。具体回归模型如下所示

模型1检验不同生命周期销售活动操控的真实盈余管理对投资效率的影响

Ineffinvit=β0+β1*Growth+β2Recession+β3*Growth*disCFO+β4*Recession*disCFO+βiΣControlvar+εit

(8)

模型2检验不同生命周期企业成本操控的真实盈余管理对投资效率的影响

Ineffinvit=β0+β1*Growth+β2Recession+β3*Growth*disPROD+β4*Recession*disPROL+βiΣControlvar+εit

(9)

模型3检验不同生命周期企业酌量性费用操控的真实盈余管理对投资效率的影响

Ineffinvit=β0+β1*Growth+β2Recession+β3*Growth*disDISEXP+β4*Recession*disDISEXP+βiΣControlvar+εit

(10)

模型4检验不同生命周期企业真实盈余管理总额对投资效率的影响

Ineffinvit=β0+β1*Growth+β2Recession+β3*Growth*disPROXY+β4*Recession*disPROXY+βiΣControlvar+εit

(11)

如式(8)到式(11)所示,分别表示不同生命周期企业操控销售活动的真实盈余管理(disCFO)、操控总成本的真实盈余管理(disPROD)、操控酌量性费用的真实盈余管理(disDISEXP)及综合的真实盈余管理(REM)对投资效率(Ineffinvit)的影响,ΣControlVar为相关的控制变量,具体变量定义如上表2所示。

(三)样本选择

基于我国深沪2010—2013年A股上市公司作为初始研究的样本,做如下筛选:第一,剔除金融保险业样本;第二,剔除ST、*ST的样本;第三,剔除数据缺失的样本;第四,为排除异常值干扰,对重要变量上下1%缩尾;第五,剔除行业观察值小于9的样本观测值。得到总观测值4 214个。数据来自CSMAR数据库。样本选择深沪上市公司,上市表明度过了初创期,因此只研究成长期、成熟期和衰退期样本,不同生命周期样本分布如表3所示。成长期、成熟期和衰退期样本观测值分别为1 760个、1 560个及894个。

表3 样本年度分布表

四、实证研究结果

(一)描述性统计和相关性分析

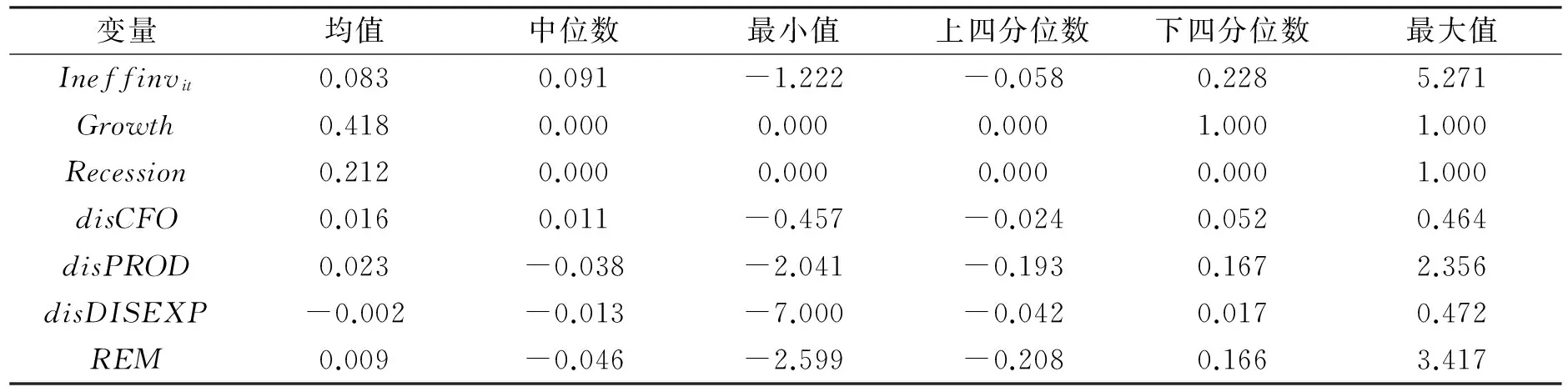

如表4所示,Ineffinvit均值为0.083,中位数为0.091,中位数为正表明较多企业存在过度投资;成长期Growth均值为0.418,中位数为0;衰退期Recession均值为0.212,中位数为0;成长期样本占比为41.8%,衰退期占比为21.2%;disCFO均值为0.016,中位数为0.011;disPROD均值为0.023,中位数为-0.038;disDISEXP均值为-0.002,中位数为-0.013;总的真实盈余管理REM均值为0.009,中位数为-0.046。表外计算了变量皮尔森相关系数矩阵,后文模型解释变量的方差膨胀因子均值小于3,表明不存在严重多重共线性,为节约篇幅未报告其他控制变量的描述性统计及相关性分析结果,如需备索。

表4 描述性统计

注:样本量为4 214个。

(二)回归分析

表5给出了真实盈余管理对非效率投资的OLS分组回归结果:成熟期企业为基期,成长期企业和衰退期企业的disCFO与非效率投资总额的系数分别为0.462和0.159,表明disCFO对非效率投资的促进作用在成长期和衰退期企业更大。成长期企业和衰退期企业disPROD与非效率投资总额的系数分别为0.086和0.048,均在10%水平显著,表明这两个生命周期的企业中dicPROD对非效率投资总额的正向影响显著高于成熟期企业。

表5 真实盈余管理对非效率投资的回归结果

注:括号内为t值,*、**、***分别表示在10%,5%,1%水平显著,为节约篇幅,年度及行业虚拟变量的回归结果未报告,备索。

成长期企业和衰退期企业disDISEXP与非效率投资总额的系数分别为0.707和0.775,只在成长期企业显著,表明成长期企业disDISEXP对非效率投资总额的促进作用显著高于成熟期企业,而衰退期企业该影响与成熟期企业无显著差异。成长期企业和衰退期企业REM与非效率投资总额的系数分别为0.039和0.013,且均显著,表明其REM给投资效率带来的负向影响更大。投资不足样本组中,成长期和衰退期企业disCFO和投资不足的系数分别为0.112和-0.009,表明成长期企业disCFO对投资不足的正向影响显著高于成熟期企业,衰退期企业则与成熟期企业无显著差异。成长期和衰退期企业disPROD和投资不足的系数分别为-0.012和0.024,表明成长期企业和成熟期企业相比,disPROD对投资不足的影响无显著差异,而衰退期企业disPROD对投资不足的促进作用显著大于成熟期企业。成长期和衰退期企业中disDISEXP和投资不足的系数分别为0.160和0.225,均在1%水平显著,表明较之成熟期企业,成长期企业和衰退期企业disDISEXP对投资不足的正向促进作用更大。成长期企业和衰退期企业REM与投资不足的系数分别为0.027和0.017,均显著,表明这两个阶段的企业REM更加剧了投资不足的严重程度。投资过度样本组的回归结果则表明,成长期和衰退期企业disCFO和投资过度的系数分别为0.521和0.149,但只在成长期企业显著,表明成长期企业disCFO对投资过度更能起到促进作用,加剧了投资过度的程度。成长期和衰退期企业disPROD和投资过度的系数分别为0.120和0.061,disDISEXP和投资过度的系数分别为0.762和0.837,REM和投资过度的系数分别为0.063和0.021,系数大部分通过了显著性检验,表明成长期和衰退期企业的真实盈余管理对投资过度的正向促进作用更显著。总的来看,表5的结果支持了前文的假设。

但企业发展变化是一个动态的过程,管理层盈余管理动机、投资效率及其他公司特征可能存在周期性的变动,为使得研究结论稳健,该部分还基于面板数据进行了稳健性检验。通过Hausman检验发现固定效应面板模型的效果更好,固定效应面板回归结果表明,表5的结论基本不变。还基于成长期、成熟期和衰退期企业分组进行回归,分别检验三组样本中不同类型的真实盈余管理与非效率投资总额、投资不足和投资过度的关系,结果基本不变,为控制文章篇幅,相关稳健性检验结果未在正文报告,如需备索。

(三)进一步分析

基于职业安全、资本市场[29]、政治成本、税收、薪酬契约等考虑,管理层可能进行盈余管理满足相应的目标。不同生命周期的企业其盈余管理动机及程度不同,正向和负向盈余管理对企业投资决策的影响也可能不同。管理层向上盈余管理后为维护在股东面前的良好形象,可能增加资本支出,进而投资于NPV小于0的项目,且该行为也降低了盈余质量,加剧了内外部信息不对称及逆向选择,提高了资本成本和融资约束,加剧过度投资;而企业融资约束程度的增加,可能导致企业好的投资项目无资金支持,加剧了企业的投资不足问题。负向盈余管理的企业可能当期业绩好,也可能太差。若为平滑收益将当期利润转移到下一会计期间,这类企业可能缩减企业资本性支出等,一定程度影响了投资过度和投资不足;由于我国进入资本市场的门槛较高,上市公司连续亏损则存在退市威胁,并且“壳资源”较为稀缺,使管理层有强烈的“保壳”动机,若当期经营业绩差,为避免退市威胁,当正向盈余管理不能达到业绩目标时,管理层存在洗大澡动机;而采取负向盈余管理调减当期利润,为未来期间利润的增加做准备;若为获得税盾收益、降低政治成本等进行负向盈余管理,负向盈余管理对企业投资效率的影响不明晰。

不同生命周期企业面临的外部融资约束、投资增长机会、内部自由现金流、外部市场的认可度不同,盈余管理的动机和要达到的目标不同,可能存在正向或负向盈余管理行为,而不同方向及程度的盈余管理对投资效率的影响不同。不同生命周期企业的正向及负向盈余管理对投资不足、过度投资究竟产生怎样的影响呢?该部分进一步探析成长期、成熟期和衰退期企业正向及负向真实盈余管理对投资不足和过度投资的影响。

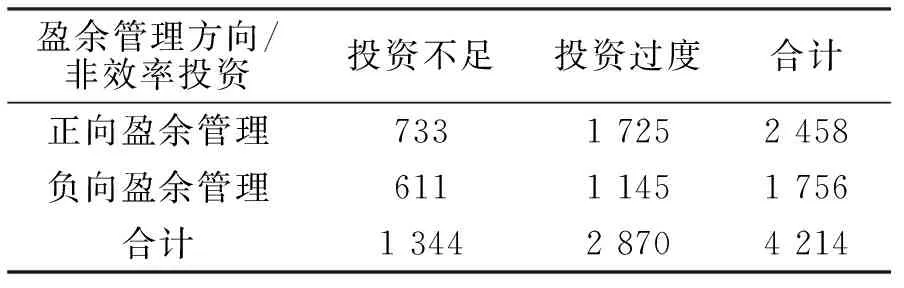

表6将样本分为四组:(1)存在投资不足的正向真实盈余管理组;(2)存在过度投资的正向真实盈余管理组;(3)存在投资不足的负向真实盈余管理组;(4)存在过度投资的负向真实盈余管理组。四组样本观测值分别为733个、1 725个、611个、1 145个,占比分别为17.39%、40.94%、14.50%、27.17%。

表6 样本分布

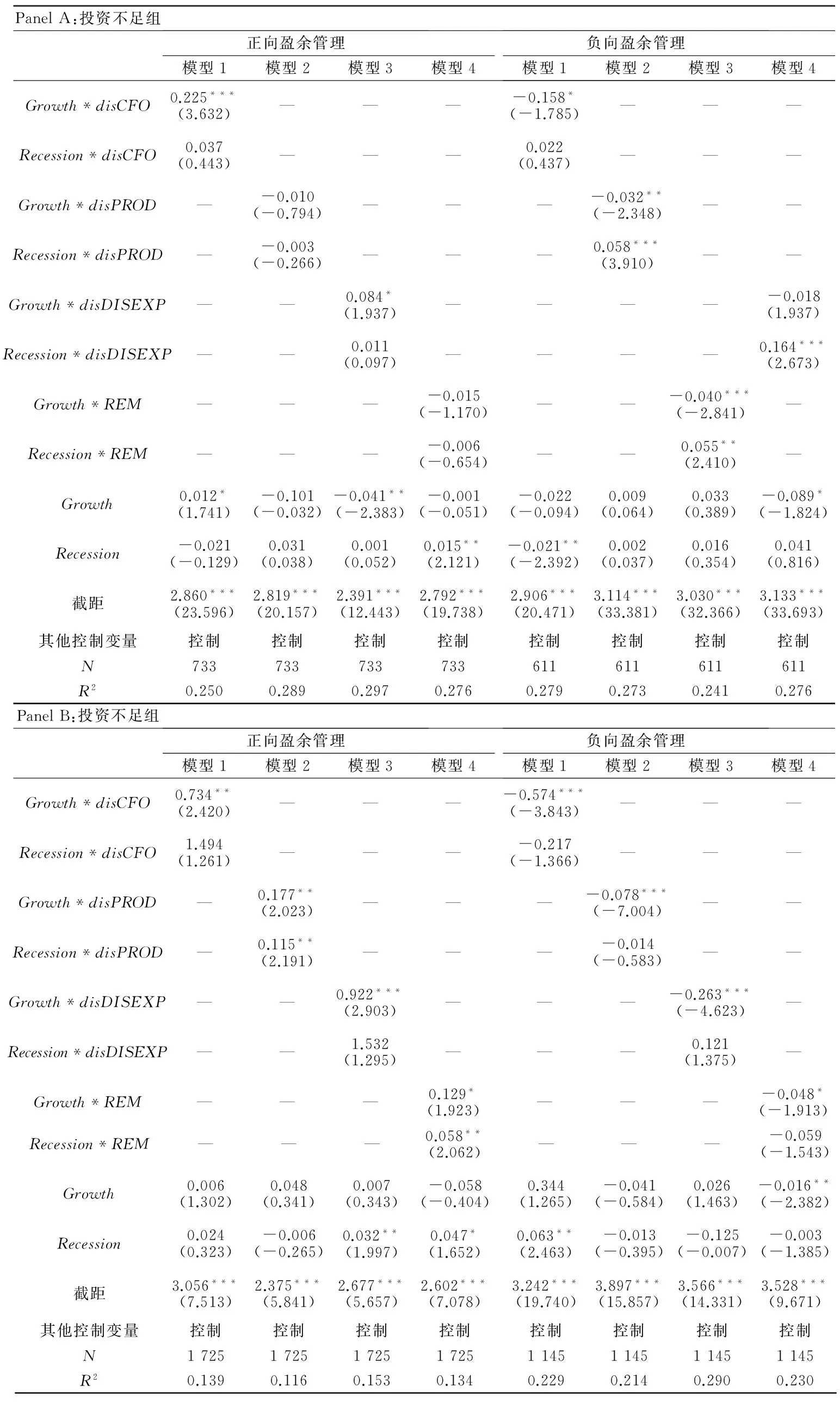

表7给出了不同方向真实盈余管理与非效率投资的回归结果。存在正向盈余管理的投资不足组中,成长期和衰退期企业disCFO和投资不足的系数分别为0.225和0.037,只在成长期企业显著,表明该组成长期企业disCFO对投资不足的促进作用显著高于成熟期,衰退期则与之无显著差异。disPROD和投资不足的系数分别为-0.010和-0.003,表明三组样本的该影响无显著差异。disDISEXP和投资不足的系数分别为0.084和0.011,表明该组成长期企业disDISEXP对投资不足的加剧作用显著高于成熟期企业,衰退期企业与成熟期企业无显著差异。REM和投资不足的系数在成长期和衰退期企业分别为-0.015和-0.006,表明三个阶段的REM对投资不足影响无差异。

负向盈余管理的投资不足样本,成长期和衰退期disCFO和投资不足的系数分别为-0.158和0.022,表明较之成熟期企业,成长期企业disCFO降低了投资不足,提高了投资效率,而衰退期企业和成熟期企业无显著差异。disPROD和投资不足的系数分别为-0.032和0.058,表明较之成熟期企业,成长期企业disPROD降低了投资不足,衰退期企业disPROD增加了投资不足。disDISEXP和投资不足的系数分别为-0.018和0.164,表明较之成熟期企业,该组成长期企业和衰退期企业disDISEXP和投资不足的关系无显著差异,而衰退期企业负向disDISEXP增加了投资不足行为的严重性程度。REM和投资不足的系数分别为-0.040和0.055,均在1%水平显著,表明和成熟期企业相比,该组成长期企业负向REM降低了投资不足,而衰退期企业REM增加了投资不足。表7中Panel的结果表明分组回归的必要性。

在存在正向盈余管理的投资过度组中,disCFO和投资过度的系数分别为0.734和1.494,仅在成长期企业显著,表明成长期企业disCFO对投资过度的正向影响显著高于成熟期企业。disPROD和投资过度的系数在成长期和衰退期分别为0.177和0.115,均在5%水平显著,表明这两个生命周期企业disPROD对投资过度的影响更严重。disDISEXP和投资过度的系数分别为0.922和1.532,表明成长期企业disDISEXP对投资过度的影响更大,衰退期企业则与成熟期企业无显著差异。REM和投资过度的系数分别为0.129和0.058,也表明成长期和衰退期企业REM对投资过度的正向影响显著高于成熟期企业。

存在负向盈余管理的投资过度组中,成长期和衰退期disCFO和投资过度的系数分别为-0.574和-0.217,disPROD和投资过度的系数分别为-0.078和-0.014,disDISEXP和投资过度的系数分别为-0.263和0.121,均表明成长期企业的负向的disCFO,disPROD,disDISEXP均能显著降低投资过度,而衰退期企业和成熟期企业无显著差异。REM和投资过度的系数分别为-0.048和-0.059,表明成长期企业负向REM降低了投资过度,而衰退期企业负向REM对投资过度的影响和成熟期无差异。为控制随时间变动因素对结论的干扰,该部分还基于面板数据进行了稳健性检验,结果基本不变。

表7 不同方向真实盈余管理与非效率投资的回归结果

注:括号内为t值,*、**、***分别表示在10%,5%,1%水平显著,为控制篇幅,年度及行业虚拟变量回归结果没列示,如需,联系作者索取。

五、结论及研究局限

本文基于2010—2013年CSMAR数据,从企业生命周期视角实证分析真实盈余管理对资本投资效率的影响,结论如下:第一,成长期企业和衰退期企业的真实盈余管理对非效率投资的加剧作用显著高于成熟期企业该影响。第二,存在正向盈余管理的投资不足样本组中,成长期企业disCFO、disDISEXP加剧了投资不足,且该影响显著高于成熟期企业,衰退期企业该影响则与成熟期企业无显著差异,而disPROD及REM对投资不足的影响在三个阶段无差异。存在正向盈余管理的投资过度样本中,成长期企业真实盈余管理对投资过度的加剧作用显著高于成熟期企业,而衰退期企业则与成熟期企业无差异。存在负向盈余管理的投资不足样本组中,成长期企业真实盈余管理对投资不足起到抑制作用,且该作用显著高于成熟期企业,衰退期企业真实盈余管理加剧了投资不足,且该影响显著高于成熟期企业。存在负向盈余管理的投资过度组中,真实盈余管理与投资过度的关系在成长期、成熟期和衰退期企业均负相关,但成长期企业该负相关关系显著大于成熟期企业,衰退期企业和成熟期企业无显著差异。

本文也存在一定的局限性,Richardson模型潜在假定企业整体资本投资正常,不存在系统性投资不足及过度投资,否则投资效率的计量存在系统性偏误。真实盈余管理给企业带来更大的负面影响,但其较隐蔽,不容易被外部监管机构和投资者发现,计量较为困难,未来需进一步寻求能客观衡量资本投资效率及真实盈余管理的方法,并关注真实盈余管理对企业资本投资效率影响路径。

[1]Schipper K. Commentary on Earnings Management[J].Accounting Horizons, 1989,3(4):91-102.

[2]Healy P, Wahlen J. A re View of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,13(4):365-383.

[3]Roychowdhury S. Earnings Management through Real Activities Manipulation [J]. Journal of Accounting and Economics,2006,42(3):335-370.

[4]陈晓红,曹裕,马跃如.基于外部环境视角下的我国中小企业生命周期——以深圳等五城市为样本的实证研究[J].系统工程理论与实践,2009,29(1):64-72.

[5]Talebi K. How Entrepreneurs Should Change Their Style in Business Life Cycle[J].Journal of Asia Entrepreneurship and Sustainability, 2007,3(3):1-24.

[6]卢斯班德,凯斯沃德.公司财务战略(中译本)[M].北京,人民邮电出版社,2003.

[7]Liu C C, Stephen G R. Income Smoothing over the Business Cycle: Changes in Bank’s Coordinated Management of Provisions for Loan Losses and Loan Charge-Offs from the Pre-1990 Bust to the 1990s Room[J]. The Accounting Review,2006,81(2): 421-441.

[8]陈旭东,杨文冬,黄登仕.企业生命周期改进应计模型了吗?——基于中国上市公司的实证检验[J].会计研究,2008(7):56-65.

[9]陈旭东.企业生命周期、应计特征与会计稳健性[D].西南交通大学博士论文,2007.

[10]张俊瑞,李彬.企业生命周期与盈余管理关系研究——来自中国制造业上市公司的经验证据[J].预测,2009,28(2):16-20.

[11]刘阳,彭韶兵.IPO、盈余管理与企业生命周期[J].厦门大学学报(哲学社会科学版),2012(5):107-115.

[12]Gunny K.The Relation between Earnings Management Using Real Activities Manipulation and Future Performance[J].Contemporary Accounting Research, 2010, 27(3):855-888.

[13]Cohen D A, Dey A, Lys F Z. Real and Accrual-Based Earnings Management in the Pre and Post Sarbanes Oxley Periods[J]. The Accounting Review, 2008,83(3):757-787.

[14]Zang A Y. Evidence on the Trade-Off between Real Manipulation and Accrual Manipulation[R]. Rochester :Working Paper, 2007.

[15]喻凯,伍辉念.企业生命周期、Roychowdhury模型与真实盈余管理[J].新会计,2012(9):1-4.

[16]李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49-56.

[17]Souichi M. On the Relation between Real Earnings Management and Accounting Earnings Management: Income Smoothing Perspective[J].Journal of International Business Research, 2008,7(3):63-76.

[18]Seyed A H, Hamed R.The Relation Between Real Earnings Management and Accounting Earnings Management: Evidence from Iran[J].Business and Management Review,2011,1(8):25-33.

[19]Anthony J,Ramesh K. Association between Accounting Performance Measures and Stock Prices[J].Journal of Accounting and Economics,1992,15(2): 203-227.

[20]Victoria D. Cash Flow Patterns as a Proxy for Firm Life Cycle[J]. The Accounting Review,2011, 86(6) :1969-1994.

[21]Cohen D A, Zarowin P. Accrual——based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and Economics, 2010,50(1):2-19.

[22]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies, 2006,11(2):159-189.

[23]赵国宇.大股东控制下的股权融资与掏空行为研究[J].管理评论,2013(6):24-30.

[24]蔡宁,魏明海.大小非减持中的盈余管理[J].审计研究,2009(2):40-49.

责任编辑杨萍

Evolution Relationship between Management Real Earnings Discretion and Capital Allocation Efficiency: Empirical Evidence from China’s A-listed Companies

ZHAO Yu-ming

(Engineering and Technology College, Hubei University of Technology, Wuhan 4300681, China)

Based on data from A-listed companies of China, and from perspective of corporate evolution, this paper empirically investigated the relationships between management real earnings discretion and capital allocation efficiency. The results show that: Firstly, for companies in growth and recession stage, the negative influence of top executive real earnings discretion on investment efficiency is much higher than that in mature stage corporate. Secondly, the sub-samples regress results show that, the influences of different signs of real earnings management on total inefficiency investment, under-investment and over-investment, is different. Thirdly, when controlling individual effect in regressions, the results of fixed effect panel regressions are just the same as before. This paper enriches relative empirical researches on top executive real earnings management and capital allocation efficiency, and has some significance for investor protection and for enhancing accounting information quality. It also has some significance for accounting regulators to draft investment efficiency evaluation system that is more in line with corporate development and capital market development.

management real earnings discretion; capital allocation efficiency; under-investment; over-investment; corporate dynamic evolution

2015-11-04

赵玉明,女,湖北工业大学工程技术学院副教授,博士,主要从事企业战略管理研究。

F406.11

A

1005-1007(2016)09-0088-12