基于平衡计分卡的高校增值型内部审计评价体系构建

2016-09-10孙丽丽

【摘要】随着高校改革的全面深化,高校对内部审计的需求和期望不断提高,高校内部审计向价值增值方向发展是必然趋势。本文以A大学内部审计为例,建立了基于平衡计分卡的评价体系,从而帮助高校完善治理、优化资源配置、提高运营效率和效果,为高校稳定、持续、健康发展提供有力的保障。

【关键词】高校 增值型 内部审计 平衡计分卡

一、引言

随着高校教育体制改革的全面深化,高等院校逐渐转变为办学主体多元化、资金来源多样化、资源配置市场化、“校、院、系”管理层次化的事业法人实体,高校运营内外部环境的多变和竟争的激烈使高校面临着诸多风险,高校内部审计机构的建立和健全成为实现高校健康有效发展的有力保障。随着高校对内部审计的需求和期望不断提高,高校内部审计向价值增值方向发展已是大势所趋。

二、高校增值型内部审计评价体系——以A大学为例

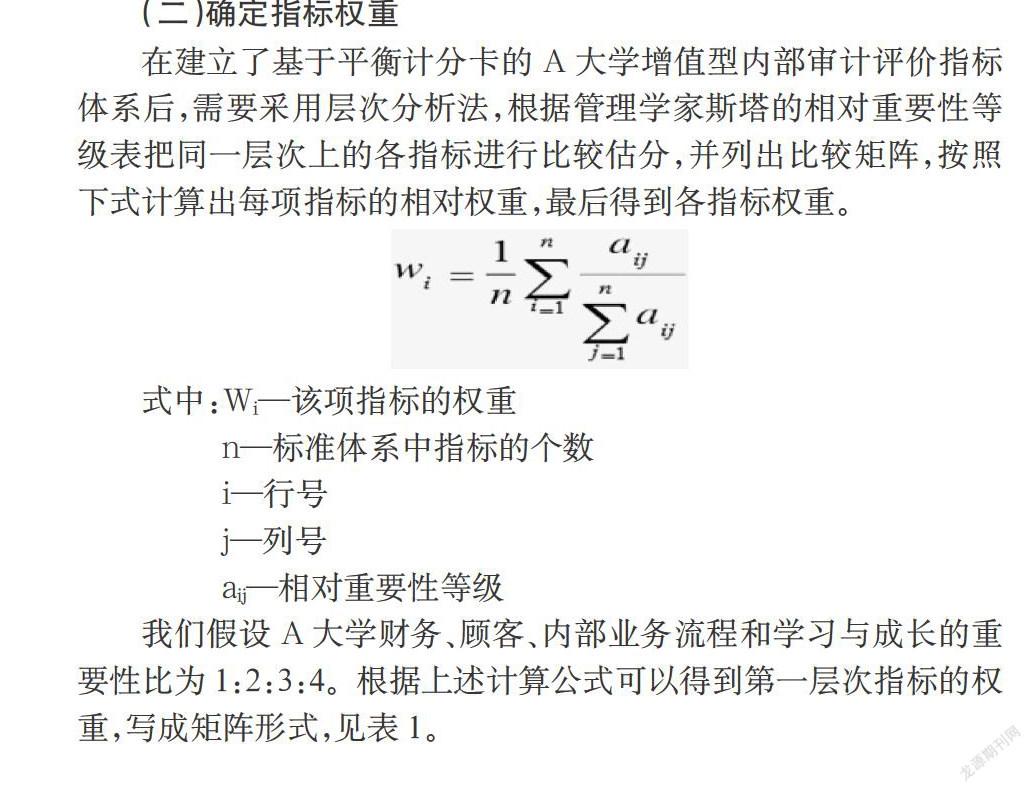

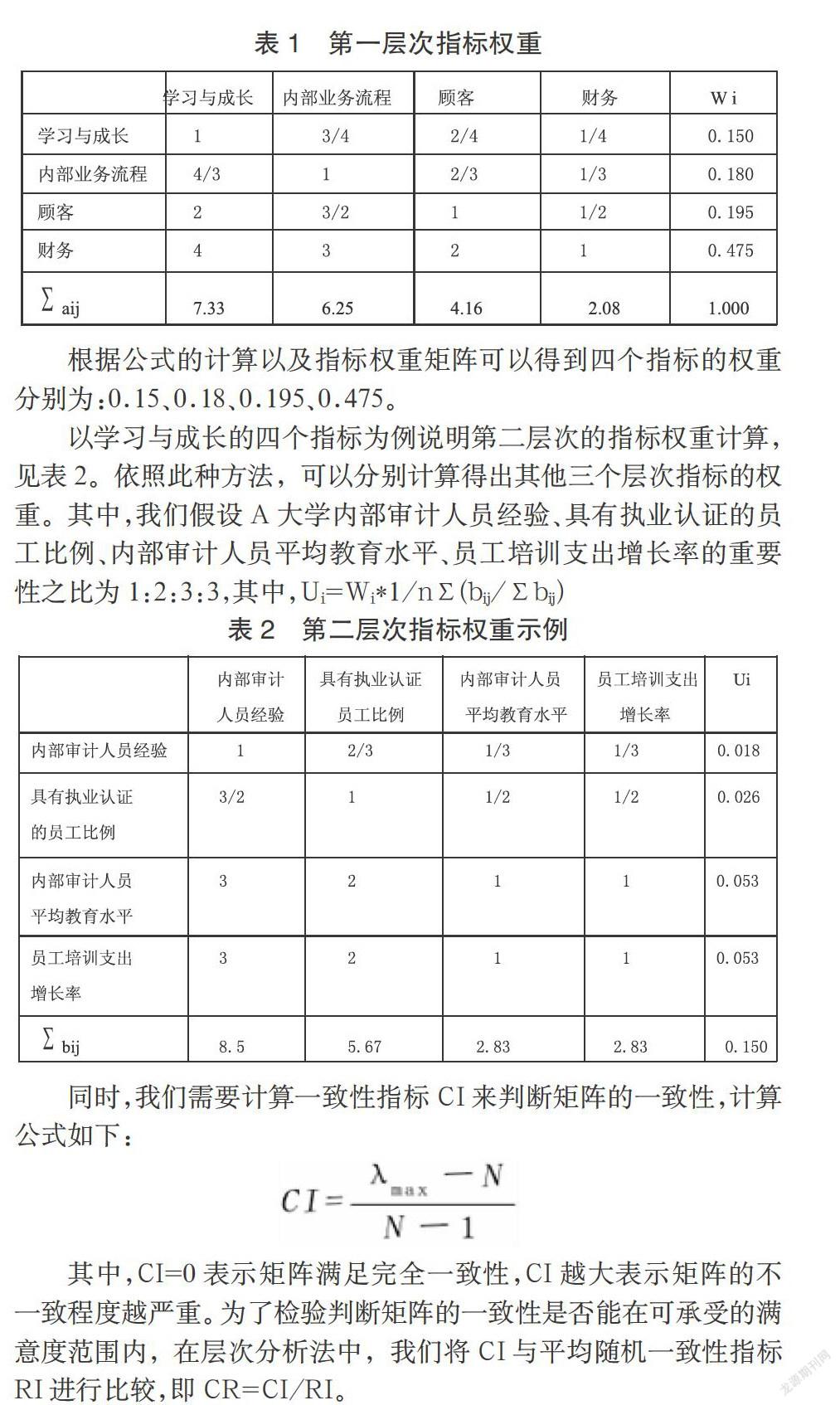

(一)确定评价指标

在财务维度上,主要侧重于成本控制与创造的直接组织价值,包括审计成本节约、咨询工作带来的价值增加,如查处财务舞弊挽回的损失、查处违规资金占用挽回的损失和查处不合理使用的浪费金额、提供咨询和建议等服务带来的效率的增加等。

在客户维度上,对于内部审计来说最重要的就是满足投资者、高管层等的需求与期望,达到为组织增加价值的目的。而内部审计部门与投资者、高管层等的沟通交流,为公司治理、内部控制、风险管理等提出的相关建议可以间接提高企业绩效。

在内部业务流程维度上,涉及到学校各个部门,可以设置教学质量评价、科研能力评价、就业服务评价等指标,使各部门在人才培养、科学研究、社会服务等方面,为顾客提供高质量、高效率的服务同时设计毕业生调查跟踪、就业困难服务等指标,提供更加优质合理的售后服务,为学生、家长和用人单位提供更好的服务。

在学习与成长维度上,为弥补高校的实际能力与实现突破性业绩所必需的能力之间的差距,可以设计内审人员自身学习素质构成以及自身成长能力构成两个方面,前者指内部审计人员教育水平、社会经验、执业认证、职称水平等,后者包括对内部审计人员培训支出、差旅费支出等情况。

(三)建立评价模型

高校增值型内部审计评价体系是财务、客户、内部业务流程和学习与成长四个维度的综合评价,用模型表达为:

高校增值型内部审计有效性评价值=Σ(每个指标的评价值×各指标权重)

为了操作方便,该评价体系中各指标的评价值都在0至100之间取数,各维度指标的设计及其权重可以由评价主体根据信息需求主体的评价侧重点灵活确定。

该评价体系根据得分区间可以确认高校增值型内部审计的有效性等级。如果得分在90至100之间,评定等级为“优”;如果得分在80至89之间,评定等级为“良”;如果得分在70至79之间,评定等级为“中”;如果得分在60至69之间,评定等级为“合格”;如果得分在0至59之间,评定等级为“差”。

我们通过向A大学内部审计专家和高校教师发放问卷进行调查,让他们根据目前A校运营状况和现行战略对各项指标的有效程度进行评分,将评价值乘以各指标权重可以得到加权平均分数,根据得分所在区间确认内部审计的有效性等级,进而得出高校增值型内部审计有效性的结论并提出相应的完善建议。

三、结论

随着高校教育事业的蓬勃发展,高校内部审计部门在继续发挥“查错防弊”传统功能的同时,更应该关注高校整体价值的提升,以提高学校的人才培养质量,帮助高校完善治理、优化资源配置、提高运营效率和效果,最终实现促进高校价值增值的目的,确保增值型内部审计在高等院校的运行更加持续、有效。

我们可以通过建立基于平衡计分卡的绩效评价体系,对高校增值型内部审计从财务、顾客、内部业务流程和学习与成长四个维度设计指标、确定指标权重从而进行评价。高校增值型内部审计的开展依赖于不断完善的高校内部审计体系,依赖于不断改进的高校风险管理体系,依赖于不断改善的高校治理机制,依赖于不断提升的审计人员素质,在审计观念与思路上不断创新,从而确保增值型内部审计在高校的风险管理、内部控制和运营治理中发挥作用,促进高校价值增值。

参考文献

[1]陈凡,洪少丹.高校增值型内部审计若干问题的探讨[J].中国内部审计.2014年10月:26页~29页.

[2]王娟,祁金祥.探析高校增值型内部审计[J].内控与审计.2014年12月:41页~43页.

[3]李斌,李小波.增值型内部审计与传统内部审计比较研究[J].中国内部审计.2012年第2期.

[4]占静婉.高校内部审计的增值功能及其途径研究[J].审计.2011年第5期:27页~28页.

作者简介:孙丽丽(1993-),女,汉,河北沧州人,就读于天津财经大学商学院,研究方向:会计。