基于上市公司数据的风险投资与企业业绩的关系

2016-09-10邓博通

邓博通

【摘要】本文结合中小板与创业板的IPO中小企业相关业绩数据,以风险投资的特点为切入点,采用统计与回归分析,结果表明风险投资能够影响企业业绩。

【关键词】风险投资 企业业绩 上市公司

一、我国风险投资行业的发展现状

据相关资料显示,我国风险投资机构募集资金的途径多种多样,其中从非上市企业募集这一募集方式占据主导地位,占据总量的40.6%,从国有投资机构募得的资金额度占第二位,达到20.5%,从个人募集到的资金占13.7%,从各级政府募集到的资金占总量的11.8%,通过其他方式募集到的资金共占总量的13.4%。

在2015年2227个各类新增风险投资项目中,主要经营业务收入低于100万元的仅有78项,仅占总项目数的3.5%,而5000万元以上的占55.9%,项目主要经营业务收入超过5000万元的比重向来居于首位。风险投资机构主要通过三种方式参与被投资企业或项目的监管:一是提供管理咨询服务的方式,这一方式的比重为33.5%;二是获取董事会席位的方式,这一方式的比重为29.5%;三是以财务咨询的方式。这三种方式的比重说明风险投资机构比较倾向于通过自身专业能力或社会资源对被投资企业进行间接监管,而非以获取董事会席位的方式直接参与企业或的管理。

二、研究假设及实证分析

(一)研究假设

本文拟通过以下两个点对本文研究议题进行假设推理与验证:第一,股权交易式的风险投资能否影响提升企业业绩;第二,风险资本占有的股本比例的多少对企业业绩的影响程度。

1.风险资本介入与企业经营业绩的关系。对拥有风投背景的企业与没有这一背景的企业综合比较,在同种环境中,拥有风投背景的企业,其运营管理效率应该会高于没有风投背景的企业,相应的,其经营业绩也应当高于后者,所以,我们可以根据这一理论依据推出第一个假设:风险资本介入能够提升企业业绩。

2.风险资本持股比例与企业业绩的关系。逐利性是资本的特质之一,风投机构盈利的多少与持有被投资企业的股份的多寡有直接关联,所以,本文认为持股比例是风险投资影响企业业绩的一个重要因素,可以在回归性分析时当作分析指标之一。本文根据这一理论依据推出第二个假设:风投机构持股比例与企业业绩存在显著的正相关关系。

(二)实证分析

1.数据及样本选取。本文数据样本采集为截至2015年末所有通过中小板和创业板进行IPO的企业,以通过二板市场进行IPO的企业为研究样本的原因是,风险投资面向的企业多是以拥有未来发展潜力的中小企业为主,二板市场又是此类企业的上市平台,以此为研究样本具有相当的代表性。根据获得的数据进行统计,从2009年到2015年末,共有1285家企业通过中小板和创业板上市,具体分布为787家通过中小板上市,498家通过创业板上市。其中896家企业通过风险投资取得了融资,占总量的69.7%。以风险投资背景(此处是指风险投资机构是否处于企业十大股东之列,以VC表示)与持股比例为自变量,以公司组织结构与企业业绩相关的一系列指标为因变量。

企业业绩会较大程度受到其内部组织结构的影响,本文以掌握大部分权利的董事会结构(Board)为分析指标之一,而在持股比例方面,由于董事会结构的不同会导致股权结构有所变化,因此,本文仅针对股权集中度,以第一股东持股比例为分析指标(Top1)。同时,由于影响企业业绩的因素较多,本文将选取几个具有代表性的因素为分析指标。

资产负债率(LEV),评价企业负债情况。

公司规模(Size),直接影响企业盈利。

公司所处行业(industry),企业所处行业的状况也在一定程度上影响企业的综合业绩。

公司存续时间(History),公司存续时间是一个公司管理水平与经营能力的综合体现。

风投机构持股比例(Ratio),第二假设中的分析指标。

本文所建立的回归分析模型将从以上变量中选取。

前文针对“风险投资能否影响企业业绩”这一论题进行了两个假设,现结合本文采集到的企业数据样本,对第一个假设“风险资本介入能够提升企业业绩”进行研究分析。现从数据样本中有无风险投资背景(VC)这一自变量入手,研究有风投背景与无风投背景企业之间的业绩差异,构建研究模型1,如下:

针对第二个假设“风投机构持股比例与企业业绩存在显著的正相关关系”,本文将在回归分析模型上做出小小改变,以风投机构持股比例(Ratio)为研究变量之一,研究其与企业业绩的相关性,并以此构建回归模型,具体回归方程如下:

2.描述性统计。在对第一个假设“风险资本介入能够提升企业业绩”进行分析验证时,样本为截至2015年末,共有1285家企业通过中小板和创业板上市,具体分布为787家通过中小板上市,498家通过创业板上市。对这些企业的相关指标进行统计分析后结果如表1所示:

根据样本数据进行统计,共1285家公司里面,有风险投资背景(这里指企业风险投资机构是否处于企业十大股东之列)的占51.82%,这一数据表明风险投资大幅度扩充了我国上市中小企业的数量,而根据板块来进行区分的话,中小板块里拥有风险投资背景的企业数占在该板块上市企业总数的47.35%,创业板中拥有风险投资背景的则有58.93%。

在企业业绩的诸多指标中,总资产收益率(ROA)的变动不大,最低是0.0112665,最高是0.211267,平均值是0.065221,标准差是0.025226,这一组数据表明投资机构的投资收益率相差不大,而在业绩增长率(Growth)方面,数值变化较大。从样本数据统计来看,共1285家企业中,上市一年以内有134家企业出现业绩负增长,297家企业的业绩增长率未达到10%,业绩增长率高于50%的有367家,业绩增长率存在明显差异。若做出的假设1得到论证,那么风险投资对于企业的业绩存在明显的影响。

3.回归分析。第一,风险投资介入与企业业绩关系分析。以企业IPO时,风险投资机构所持股权是否为十大股东之列作为区别标准,将1285家企业分为风险投资企业(666家),非风险投资企业(619家),再针对这两个类别进行对比分析。

结合多元线性回归方程1:

以企业业绩为自变量,通过企业盈利能力(ROA)和成长力(Growth)进行综合评定,因变量是VC(风险投资机构是否处于企业十大股东之列),另外几个变量是具有代表性的影响企业业绩的指标。

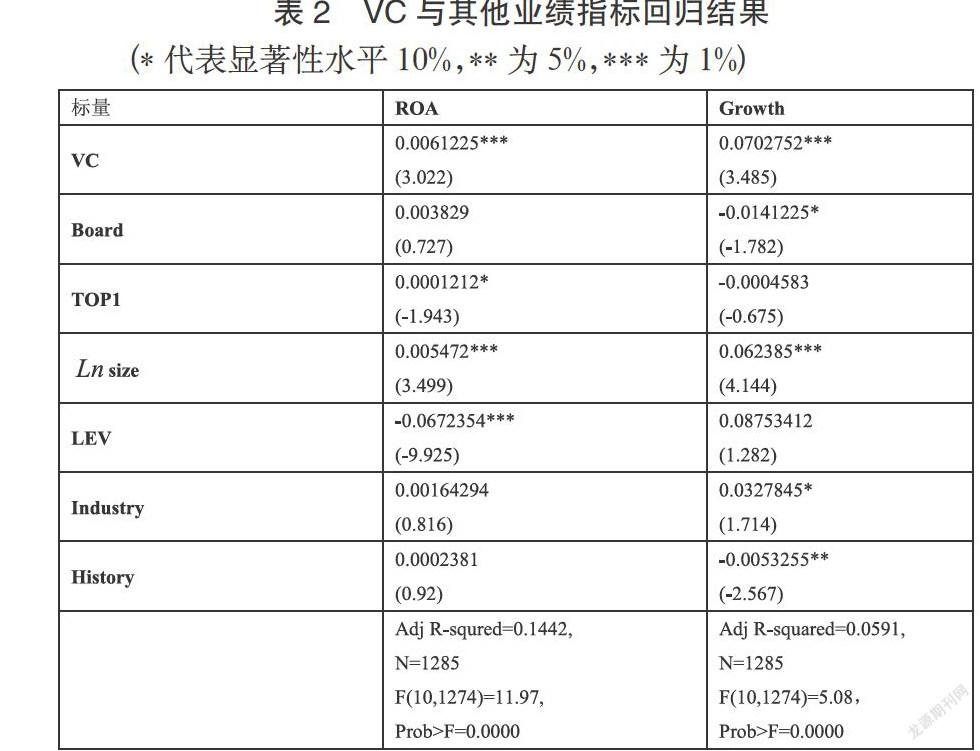

本文先就模型1中VC与其他几个业绩指标之间的多重共线性进行验证,结果表明VC与其他几个业绩指标不存在多重共线性,其回归结果如表2所示:

根据上表数据可以得出以下结论,有风险投资背景的企业的总资产收益率和企业收入增长率能得到明显提高,其中总资产收益率的回归系数是0.0061225,T值是3.022,企业收入增长率的回归系数是0.0702752,T值是3.485,二者的显著性水平均在1%显著,这组数据充分说明风险投资能提升企业业绩,并且提升效果比较明显。

在自变量方面,我们从企业管理结构的角度上进行分析,发现两职合一对会在一定程度上影响企业业绩的提升,但影响能力不明显。而在董事会的独立性这一变量上,无法通过显著性性检验,表明董事会规模不会对企业业绩产生较大影响。在公司规模(Size)这一指标上,与自变量(ROA)和(Growth)存在明显的正相关。

通过以上回归性分析,我们基本可以认定第一个假设“风险资本的介入会提升公司的业绩”成立。即与没有风投背景的企业相比,有风投背景的企业能够取得更高的企业业绩,获得进一步的成长。

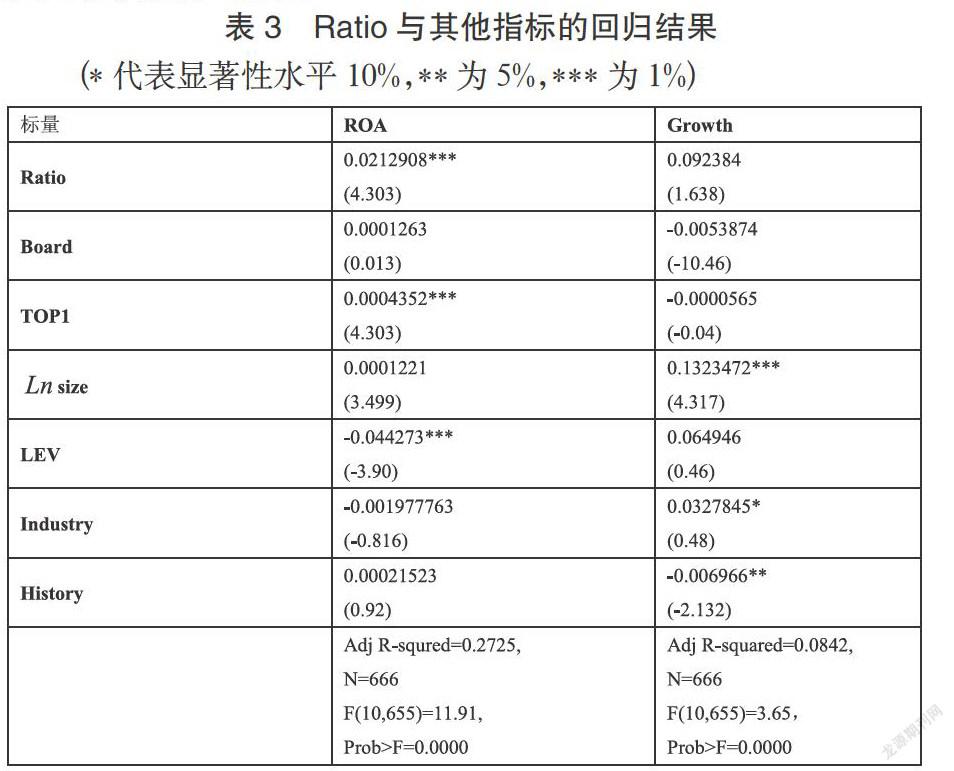

第二,风险投资持股比例与企业业绩关系的分析。针对第二个假设,我们采用666家风险投资企业作为分析样本,结合前文构建的回归模型2进行分析,研究具有风险投资背景的企业业绩与风险资本占股份额的相关性。

我们仍然先验证Ratio与其他影响企业业绩指标是否存在多重线性,检验结果表明Ratio与其他指标也不存在多重共线性,其回归结果如表3所示:

经过回归分析我们发现,风险资本占股比例与评价企业业绩的两个指标的回归系数都是正,与(ROA)的回归系数是0.0212908,显著水平1%下显著,与(Growth)的回归系数是0.092384,无法通过显著性检验,T值检验值为1.638,显著性不明显,综合二者来看,我们仍然可以认为第二个假设“风投机构持股比例与企业业绩存在显著的正相关”通过了验证,也就是说风险投资机构持有越多的被投资企业的股份,该企业在上市一年以内的业绩更为突出。

(三)政策建议

风险投资极大的促进了我国中小企业的发展,但我国风险投资业还存在许多问题与缺陷,例如风险投资机构往往并不会将企业的成长力作为首要考虑因素,而是将风险资本能否退出以及退出收益为第一要素,这并不是一个健康行业应有的形态,因此,我国风险投资业尚有完善的空间,本文就这些缺陷提出以下建议:

1.完善有关风险投资的法律法规,建立行业自律组织。至于我国风险投资业是否有大量泡沫存在,尚需时间来验证,但该行业的现状较为混乱这是不争的事实,我国仅对这一行业出台过大量的扶持政策以及投入过扶持资金,但在监管法规方面却出现空当,监管缺位这一现象十分严重。因此,政府急需就风险投资业的监管制定相关法律法规,并加大监管力度,从立法角度对风险投资的模式与流程进行规范,为中小企业的发展打造一个健康稳定的融资环境。

2.加强风投人才的培养,提升行业素质。风险投资机构在选择投资项目时,需要精准的眼光与判断,这些都要求风险投资者的综合性知识过硬,既有对项目前景的判断,也有对行业发展的判断。而在风险投资机构参与投资企业管理时,对风险投资者的管理能力与运营能力都有极高的要求。因此,加强对风投人才的培养,不仅是对风险投资业整体行业水平的提升,也能促使中小企业取得长久稳固的发展。

参考文献

[1]吴斌,黄明峰.企业绩效、高管人力资本特征与控制权配置——基于我国中小企业板风险企业的经验数据[J].中国软科学.2011(04).

[2]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究.2012(01).

[3]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究.2011(06).