解码小微企业信用贷款商业模式

2016-08-27马福熠

文/马福熠

解码小微企业信用贷款商业模式

文/马福熠

竞争压力逐渐将小额贷款公司的业务边界推向了信用贷款,通过对比两种信用贷款商业模式,来厘清小微企业融资特点及适用范围。

关于小贷公司的使命与价值,一直以来有两种提法:普惠金融和小微金融。无论是在哪种解读框架下都必须承认的是,实践中的小贷公司更多的业务是服务小微企业。小微企业从传统金融机构得不到全面的金融服务,其总是在创造GDP、解决就业、贡献税收等方面之于经济体系的作用更是国企、大中型企业所无法替代的。

给定小微企业存在的天然性及其作用的不可替代,自然可以界定小微金融存在的合理性与必然性。管理层一方面力推传统金融机构服务小微企业,一方面开闸放行允许民间资本介入小微企业金融领域,目的即是要求尽快以市场的方式解决小微企业“融资难、融资贵”的问题。市场方式的解决方案通常有两条衡量标准:一是模式可复制;二是商业可持续。

抵押贷款模式与信用贷款模式

抵押贷款思维是对商业银行传统贷款的路径依赖,也是由行业初期民营资本缺乏金融经验和人才的现实决定的。小贷行业伊始,多数小贷企业家选择寻找有商业银行背景的经理人进入经营管理层,由此决定了小贷业务的类银行色彩。在小微企业贷款需求总体上呈现需求远大于供给时,抵押贷款模式同样有较大的市场空间,小贷资本成为银行资本的必要角色补充。

然而,小微企业是天然缺乏抵押物并且抵押物多种多样的,加之小贷行业自身竞争的驱动,很自然将小贷公司的业务边界逐渐推向信用模式。现实中小微企业通常的做法是,将符合银行标准的抵押物抵押给银行获得相应的银行贷款,而将银行标准外的抵押物抵押给担保公司或者小贷公司获得贷款,如果上述贷款仍然不能满足小微企业经营需要,则只能通过小贷公司的信用贷款加以满足。

小贷公司抵押贷款业务模式相比银行来讲,依靠额度灵活、审批下款速度快、抵押方式灵活等竞争优势,满足了小微企业“短、小、频、急”金融需求。相比这种形式上的业务创新来讲,信用贷款模式则是在内容上,如产品设计、审批模式、贷后管理等全贷款流程上进行系统性创新,更像是一个具备商业属性的金融细分行业。

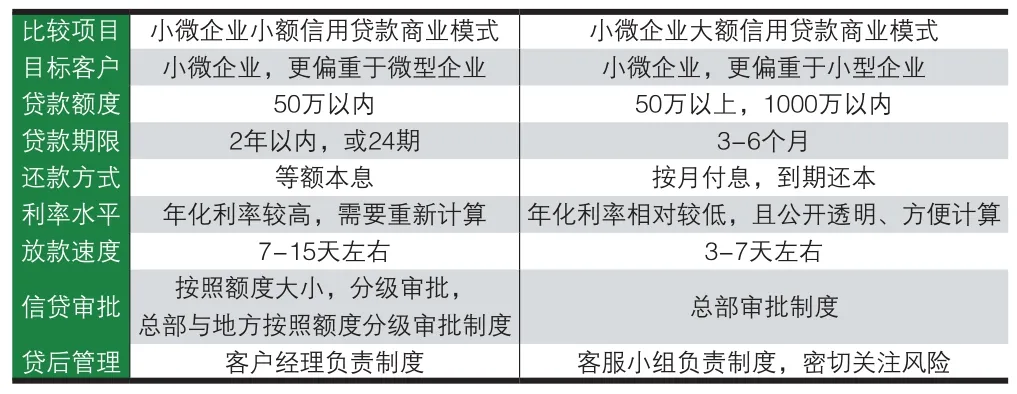

表1 小微企业两种常见的信用贷款商业模式对比

两种常见的信用贷款商业模式

从实践上看,目前市场上有两种较为常见的信用贷款商业模式,其一是小额信用贷款商业模式,这种模式通常的贷款额度设定在50万元以下,配套以等额本息还款方式,以及基于银行流水评估为主导的风控技术。由于等额本息还款方式提前回收本金的特点,使得这种业务模式的收益性有较大的保障,从而成为目前较为成熟的信用贷款商业模式。

然而,这种以风控为导向的业务模式在满足小微企业贷款需求方面也有自身的不足。首先,其贷款额度较小,不能一站式满足小微企业的贷款需求,很多时候小微企业家要向几家小贷公司借款才能满足经营需求,增加了融资的繁琐程度;其次,等额本息还款方式降低了小微企业的资金使用率,增加了小微企业归集资金按月偿还本金的要求,使得这种业务模式与很多行业的小微企业资金周转规律不匹配。鉴于小额信用贷款业务上的局限性,小微企业大额信用贷款商业模式成为了实践和探索的方向。

在过往,许多小额贷款公司的业务拓展是从熟人圈、社交圈开始的,很多业务无形之中具有信用贷款的特征,显然这其中“乡土诚信”或“圈子诚信”发挥着风险控制的作用。还有许多银行人脉丰富的小贷公司通过银行的关系拓展业务,很多银行不能授信的业务被分流到小贷公司,其中也有部分业务属于信用贷款性质,显然这其中是银行人脉承担了风险控制的职能。但随着近年来的风险集中爆发,上述两种信用贷款实践遭受了较大的挫折,本质原因在于“圈子诚信”和“银行的风控”都不能替代信用贷款本身所需求的风险评估与控制环节。

为什么大额信用贷款商业模式未起到应有的作用,主要原因有二:第一,因为额度相对较大,甚至在很大程度上超过政策规定的5%限制,有违规之嫌;第二,并没有证据表明何种审贷技术和风控模式能够有效的确保大额信用贷款模式可持续,成败完全取决于经营管理团队的风控能力。只有从本质上认识小微企业大额信用贷款业务的性质与规律,基于规律进行系统性的创新才能走出误区。

基于经营能力的大额信用贷款模式

小额信用贷款的额度设定大致是依据企业经营性流水的规模设定的,因为额度较小,对于小微企业主来说,这一额度是不具有违约净收益的。然后,基于数理统计的大数法则测算违约率,确定收益可以覆盖风险利息价格,所以这种商业模式相对成熟,并得到了较大范围的推广与实践。对于大额信用贷款来讲,问题没那么简单。首先,就是小微企业没有能力承受大额高息贷款,这注定大额信用贷款更多是小微企业流动资金短期贷款的性质;其次,大额信用贷款没有任何资产抵押保证,属于小微企业能力边界上的贷款,因其是资金来源的最后渠道,所以企业家之所以愿意借贷,是相信他可以利用这最后的资金来源创造价值,这笔资金一定是有经营价值的。

论述至此,终于找到了症结所在,既然只能依靠企业经营能力作为保障的贷款,为什么不评估企业经营能力,而总是把评审的焦点放在资产、押品身上,当然有抵押物更好,在抵押物缓释空间不足的地方依然要靠企业的经营能力作为还款保障。需要把资产、净资产理解为历史经营能力产生的成果,净利润则是当前经营能力的成果,而贷款安全性和收益性的保障恰恰是未来经营能力的成果。有必要将风险控制的焦点聚焦在企业未来经营能力的预测上。既然是预测,就会有偏差,如果偏差是预测值小于实际值,就是产生风险的根源。所以,大额信贷商业模式成立与否,取决于这种预测的偏差能否被控制在风险容忍度之内。

从企业价值理论来讲,更容易理解小微企业大额信用贷款的可操作性。通常,企业有一个市场价值,也有一个账面价值。账面价值体现了会计方式记录的企业所有资产的账面价值总和,而市场价值则可以理解为如果一个投资人购买该企业,需要支付的交易价格。如果企业经营能力很强,能够创造很好的经营业绩,市场价值自然会大于账面价值,市场价值和账面价值的差额就可以理解为对企业经营能力的定价。小贷公司自然可以依赖对市场价值的评估进行贷款的授信决策。如此,小微企业大额信用贷款评审问题,就转变为如何评估小微企业实际经营能力的问题了。

事实上,银行也有信用贷款业务,只不过授信对象不是小微企业,而是大中型企业,尤其是上市公司更容易得到银行的授信。市值理论刚好可以解释银行授信的依据。因为大中型企业的市场价值与账面价值差额较大,所以留给银行较大的授信空间。尤其对于那些上市公司,因其市场价值得以充分量化,所以银行可以给出更为精确的授信额度。

企业经营能力是企业对包括内部条件及其发展潜力在内的经营战略与计划的决策能力,以及企业上下各种生产经营活动的管理能力的总和。经营能力最终表现为企业经营成果,静态的看,是营业规模、利润等直接成果;动态的看,是研发过程、生产过程、营销过程、组织过程等经营过程与直接成果的总和。通俗的概括经营能力体现在三个方面:正确的方向决策能力、高效率的营运能力、可观的获利能力。因此,小微企业大额信用贷款授信决策也要取决于对上述过程与成果的验证与评估。

基于经营能力的大额信用贷款商业模式是小微金融市场需要的服务模式。小额贷款公司经营大额信用贷款,虽然理念上可以模仿银行对大中型企业的授信理念,但是技术上却不能完全模仿或照搬银行对大中型企业授信的信贷技术。这是由于小微企业与大中型企业本身的规模、管理、组织、财务等方面的差别决定的。而在评审过程中不但关注财务上的硬信息,同时还要关注经营管理层面的软性息,比如商业模式、管理过程、组织团队、经营历史、企业家经历等。必须全面突破传统银行的信贷思维,让评审更回归企业的经营的本质,让风控更加贴近企业经营的实际。

(作者系沈阳融诚科技小贷有限公司副总经理)