越南商业银行风险评级问题研究

2016-08-16林文赵

林文赵

(重庆师范大学 重庆 400000)

越南商业银行风险评级问题研究

林文赵

(重庆师范大学 重庆 400000)

本文在现有数据的基础上我们对越南商业银行进行评分,以分析商业银行所处的行业级别和研究各样本银行面临的风险。我们将层次分析法和专家打分法进行结合,利用层次分析法来确定各指标的权重,再结合专家打分的报告来计算样本银行的得分,以此基础上对银行进行评级。

风险评级;层次分析法;专家打分法

层次分析法共分为三层:目标层、准则层、措施层,由于数据的限制,我们将越南商业银行评级指标体系作为目标层Z;准则层为资本充足状况指标Y1、流动性状况指标Y2、资产安全状况指标Y3、盈利状况指标Y4;措施层为资本充足率X1、核心资本充足率X2、流动性比率X3、超额准备金比率X4、存贷款比例X5、非不良贷款率X6、贷款回收率X7、资产利润率X8、资本利润率X9、利息回收率X10;其银行层次结构如表1所示。

表1 层次结构

根据目标层Z与准则层Y的相互关系比较,以及准则层Y与各措施层X的相互关系比较,建立比较赋值矩阵,再利用线性代数方阵特征值理论计算特征根及对应的特征向量,确定财务指标的权重系数。

(1)比较Y1、Y2、Y3、Y4两两指标之间的相对重要程度建立如下矩阵,计算出最大特征根λ=4.1042与特征向量p0=(0.5086,0.2422,0.171,0.0782)。

表2 Z层判断矩阵

(2)比较X1、X2两指标之间的相对重要程度建立如下矩阵,计算出最大特征根λ=92与特征向量p0=(0.75,0.25)

(3)比较X3、X4、X5两两指标之间的相对重要程度建立如下矩阵,计算出最大特征根λ=3.0385与特征向量p0=(0.637,0.2583,0.1047)

由于Y3、Y4层判断矩阵与Y1、Y2层相同,由此我们可以得到各个指标的权重,确定银行信用风险的指标体系。

表3 综合权重

这样我们就得到了现有数据的所有权重,下面我们根据专家的打分结果来对银行进行评分,其中专家仅对2015年指标进行打分。

接下来我们需要对专家打分标准进行说明:

(1)资本充足率、核心资本充足率打分标准:由于国家规定资本金必须满足5%的标准,因此资本金为5%时,银行得分为60分,在此基础上,每增加1%,得分增加2分。

(2)流动性比率打分标准:根据流动资产占总资产比例进行综合打分。

(3)超额准备金比率打分标准:超额准备金处于国家法定比率时为60分,在此基础上,每增加1%,得分增加2分。

(4)存贷款比例打分标准:由于存贷比处于30%-70%间为合理,因此30%时为60分,70时为100分,高于70%时,每增加1%,分值反向减少5分。

(5)非不良贷款率打分标准:根据优良贷款占总贷款比例进行综合打分。

(6)贷款回收率打分标准:根据每年收回贷款总额占总贷款比例进行综合打分。

(7)资产利润率、资本利润率、利息回收率打分标准:根据越南GDP增长率打分。

(8)评级标准:90分以上为优秀,80-90为良好,70-80为中等,60-70为及格。

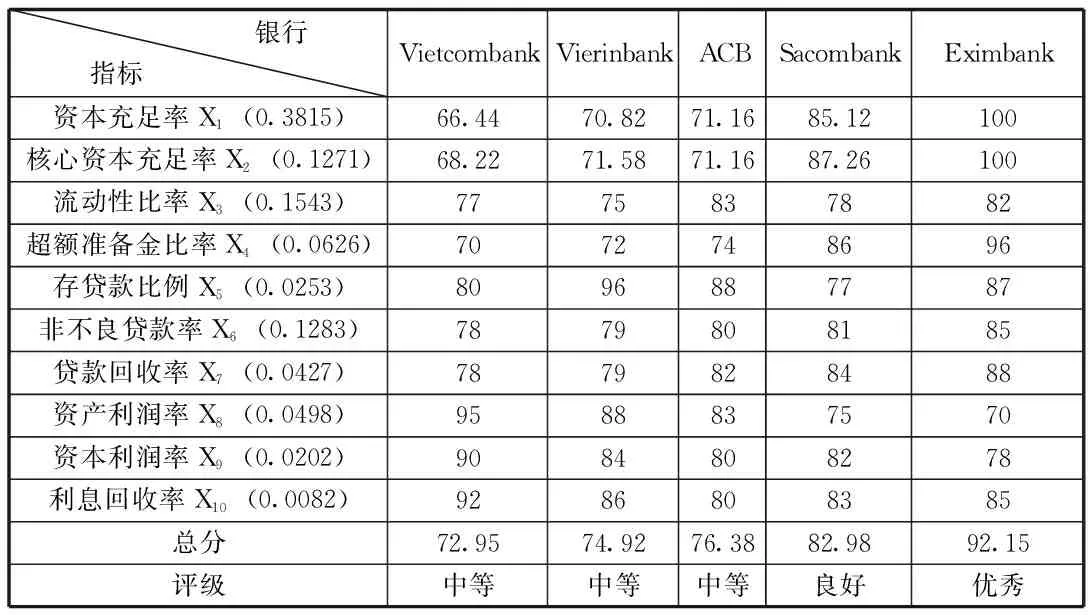

我们根据各指标的权重和得分来得出各银行的总体评分,如表4所示。

表4 银行评分和评级

我们对这五大越南商业银行进行了评级分析,我们发现Eximbank得分最高,而Vietcombank得分最低,造成此状况的主要原因是Eximbank的资本充足率、核心资本充足率最高,安全性、稳健性最为良好,而Vietcombank的资本充足率、核心资本充足率最低,在这五大越南银行中安全性、稳健性最差,银行应该在保证自身良好健康发展的前提下去采取合适的盈利目标,而不是舍本逐末。建议Vietcombank、Vierinbank、ACB这三家银行上调资本金比例,从而提高自身抵抗风险的能力。

[1]陈晓.A公司信用状况调研报告[D].河北经贸大学,2015.

[2]尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].江西财经大学,2012.

[3]谢伟.商业银行信用风险识别以及评估[D].西南大学,2012.

林文赵(1991.03-),男,越南国太原省富良县人,重庆师范大学经济与管理学院研究生,金融学专业,研究方向:银行学。