日渐式微的中国内贸船用油市场

2016-08-03李海宁

□ 李海宁

日渐式微的中国内贸船用油市场

□李海宁

目前航运市场已经很难再差,国家对航运市场的调控也渐渐加力,航运市场将缓慢地好转,但能够生存到最后的调油企业必然是少数。

航运市场的变动基本上是对国民经济发展情况的直接反映,而航运市场的好坏又直接决定船用油的需求及市场的景气程度。在中国经济发展速度不断放缓的大背景下,中国内贸航运市场及船用油市场都遭遇了一场数年来最为凛冽的寒流。

船用油市场面临挑战

船用燃料油主要分为馏分型和残渣型两种。馏分型船用燃料又有MGO和MDO等不同的说法,都是柴油馏分,区别是粘度不同。用途主要是为短距离航行的中小型船舶提供动力,例如在长江、运河航行的运沙土船、渔船、干散货船等等,或用于船舶的辅机发电使用等。残渣型船用燃料根据50℃时运动黏度的差异,通常分为120CST、180CST、380CST、500CST,700CST等。目前120CST、180CST是内贸船用油市场的主流品种,要用在国际运输船舶,以及在沿海、沿江运输的较大船型上。

内贸船用油市场上的绝大多数重油,均由不同的原料调和而成。现阶段东北、华东地区的主要调和原料为沥青、页岩油、煤柴;河北、山东及华南地区的主要调和原料为焦化料、水上油、煤柴。各个地区调油的配方因周边资源存在差异,但同一地区配方及比例相差不大,区别在于各调油商如何在保证达标的前提下采用其他原料降低成本。

国内船供油企业可以分为国有企业和民营企业两类。国有企业主要包括中国船舶燃料油有限责任公司、中石化中海船舶燃料供应有限公司、中石化长江燃料有限公司,以及中国石化、中国石油所属销售企业组建的部分供油公司等,约占供油总量70%。民营企业主要包括龙宇燃油、光汇石油、锦州燃供等地方企业组建的专业供油公司,约占供油总量30%。

目前航运市场已经很难再差,国家对航运市场的调控也渐渐加力,航运市场将会缓慢地好转,但是在这个兴衰交替的过程中必然有很多企业退出船用油市场,能够生存到最后的调油企业必然是少数。

图1 2004年至今中国沿海散货运价指数(CCBFI)

图2 2006-2015年内贸船燃消费量走势

航运市场低迷导致船用油市场萎靡

船用油是船舶的直接燃料,因此提到内贸船用油市场的兴衰变化,我们不得不联想到中国沿海航运市场的走势。

从2006年至今的沿海散货运价指数(CCBFI)的走势,我们能够比较清楚地了解近年来航运市场的恶化(见图1)。2000年以来我国的经济增长逐步加快,在2007年达到14.2%,创下1992年以来的新高,沿海航运市场也随之达到近年来的高峰。中国经济的高速发展很大程度上掩盖了自2007年就逐渐露出端倪的欧美金融危机。但随着2008年危机的逐渐蔓延,全球经济增速放缓对实体经济产生的的负面效应逐渐显露。欧美经济下滑,使得南方外贸出口及加工企业出现了减产甚至关闭。社会用电量下降,电厂开工不足,造成了工业用煤与电厂电煤运输需求大幅下滑,整个煤炭运输市场进入“冰河”时代。国内钢铁企业的经营状况也渐显疲态,钢铁大户相继减产,国内铁矿石需求量急剧下降,沿海铁矿石运输市场也表现不佳。2008年下半年,沿海航运市场便开始了从高位不断下滑的历程。

由于沿海煤炭及铁矿石的吞吐量多年来占到沿海内贸货物吞吐量的35%~40%的份额,随着二者运量增速的逐渐放缓,运力过剩的矛盾日益严重,沿海运输市场运费逐渐下滑。虽然在2008年中国开始了长达数年的大规模经济刺激,但是回过头看,2008年依旧成为内贸航运市场由盛转衰的开端,2009年CCBFI便跌至1100点附近,在接下来的几年便在1100~1500点附近波动,始终没有大幅的改善。在随后的2014年与2015年相继跌破1000点与900点,2016年有继续恶化的趋势。

航运市场行情的恶化直接作用到船用油市场。在2008年开始的大规模基础设施建设的拉动下,内贸船用油市场在随后的四年中也保持了一定的增长,2012年内贸船用油消费量达到644.6万吨的高点。

但随着我国经济增速的持续放缓,特别是从2012年开始GDP增速跌破8%,中国经济增速告别高速发展进入“新常态”之后,船燃市场的困境进一步凸显。到了2015年,内贸船用油消费量仅为419.2万吨,较2014年下滑近1/4。2016年已经过去近半,中国经济增速继续放缓,航运市场行情的不断恶化,导致船东拉运热情逐渐下降,有效运力的投入不断减少,船用油市场的需求也逐渐走低(见图2)。

航运企业节能降耗抑制船用油市场增长

对船用油的需求下降来说,经济增速的放缓固然是根源,但是技术的进步及船舶结构的优化也是重要的原因之一。

2013年国家颁布《老旧运输船舶和单壳油轮提前报废更新实施方案》,并于2015年7月将此方案的有效期延长至2017年。在目前运力大量过剩情况下,方案的实施将有效改善航运市场的运力结构,更多节能高效的船舶将代替老旧船舶。但是,这样的举措也将很大程度上限制船用油需求的增长。

我们以中海旗下航运公司——中海发展为例进行简单探讨。观察该公司11年的发展状况,除去原油价格大幅下滑使得2015年燃油成本的占比降低至27%以外,燃油成本最高曾经达到47.2%。在2005~2015年的11年时间内,燃料油成本占集团总成本的平均比例达到40.97%。居高不下的燃油成本及航运市场的不景气,使得航运企业不断淘汰老旧船舶,更新技术来减轻燃油成本压力。

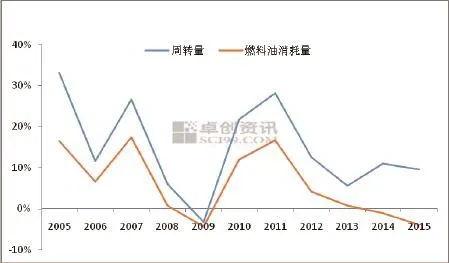

从图3可以看出,燃料油消耗量的增速大幅低于货运周转量的增速,2005年至2015年中海发展的货运周转量由1592.4亿海里增长到4709亿海里,11年间增长了1.95倍;而船舶燃料油的总消耗量由2005年的71.89万吨增长到2015年的112.43万吨,仅增长了56%,船用油消费总量的增速比海运周转量的增速平均慢了8.85%。这样巨大的反差可以清晰看出航运公司在控制成本方面的显著成绩。

图3 2005-2015年中海发展货运周转量与燃料油消耗量增长率走势

图4 2005-2015年中海发展船舶单位能耗变化

如果从单位能耗来看,2015年相较2005年下降了2.22kg/(kt·nmi)降幅达到48.16%(见图4)。在经济环境不断恶化,运价不断下滑的时期,燃油成本的控制成为企业最为关注的问题之一。在我们关注经济大环境变迁的同时,往往忽略了技术进步带来的巨大影响,在航运业的发展过程中船舶效率的提高是必然,但这也对船用油需求的增长带来了很大的压力。

船用油企业生存陷入困境

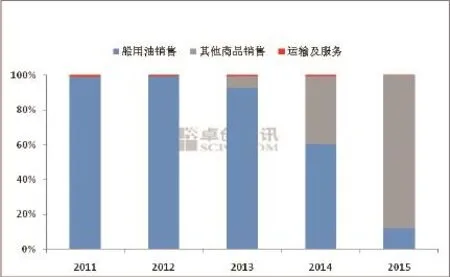

船用油需求量的下滑,直接影响了船用油相关企业的生存状况。以上海龙宇燃油为例分析,它是唯一以船用油为主要业务并在国内上市的船用油企业,随着航运市场的低迷,燃料油业务难以为企业提供盈利支撑,在营业收入中的占比也逐年下滑(见图5)。

图5 2011-2015年龙宇燃油主营业务收入占比

公司上市的2012年及之前一年,船用油业务在龙宇燃油的营收占比都达到了99%以上,可以说是龙宇燃油的绝对主力。但是随后船用油业务在整体营收中的占比逐渐下滑,2014年在整体营收中的占比已经下滑到了60.24%,而到2015年船用油业务在营收中的占比仅为11.95%,而金属产品的销售在营收中的占比却达到了88%,这样的变革速度不可谓不快。但我们应该认识到,在当下的航运市场中,像龙宇这样的“急刹车”与“快转弯”可能正是企业摆脱困境的关键。

由于在船东运输货物的过程中,货主一般会延迟向承运货物的船东支付运费,而燃油成本在航运公司的整体成本中通常占比在30%以上,这就导致大部分航运公司支付家有业务的燃油款项也会出现一定的结算周期。这样的交易流程将大大加重龙宇这样企业的经营负担。

从上市以来船用油业务的营收、毛利,以及销量三个方面的下滑趋势就可以看出,2011年与2012年船用油业务给公司带来的盈利一度接近3亿元,但是到了2015年给公司带来的就是1490万元的亏损,这样的变化令人唏嘘(见图6)。

图6 2011-2015年龙宇燃油船用油业务营收情况

龙宇燃油只是众多船用油企业的代表之一,在持续恶化的航运市场环境下,已经有越来越多的船用油企业无奈退出船用油市场。

2015年8月31日,交通运输部发布《船舶与港口污染防治专项行动实施方案(2015-2020年)》。2015 年12月2日交通运输部印发《珠三角、长三角、环渤海(京津冀)水域船舶排放控制区实施方案》。自2017年1月1日起,我国沿海区域将逐渐开始要求船舶使用硫含量≤0.5% m/m的燃油,而目前华东四港已经率先开始施行硫含量≤0.5%m/m的燃油标准。环保要求的提高固然是一件好事,但另一方面来看这带来的便是船用油调和成本的大幅升高。航运企业的调油积极性将明显下滑,这也会导致更多像龙宇燃油这样的船用油企业放弃调油业务。

作者单位:(卓创资讯)