行政机关实施“互联网+”项目风险控制

——以S局“互联网+发票中奖”项目为例*

2016-08-02彭明

□彭明

(宁乡县国家税务局,湖南宁乡410600)

行政机关实施“互联网+”项目风险控制

——以S局“互联网+发票中奖”项目为例*

□彭明

(宁乡县国家税务局,湖南宁乡410600)

以S局实施的“互联网+发票中奖”项目案例为基础,对行政机关实施“互联网+”项目风险进行分析,并以此为基础提出控制“互联网+”项目风险的措施:科学决策、依法决策;严密论证和严格招投标管理;进行项目测试和试运行;持续跟踪管理,适时动态调整;规则中一定要有兜底条款。

“互联网+”项目;风险控制;行政机关;发票中奖

2015年7月,国务院印发了《关于积极推进”互联网+”行动的指导意见》,国务院总理李克强又在2016年《政府工作报告》中表示要推进“互联网+政务服务”行动,行政机关纷纷采取务实措施,开始实施“互联网+”项目计划。这是一个可喜的变化。但是,由于互联网技术的先进性(高技术性)、设计思维的前瞻性和运行时空的系统性,加之行政机关在专业技术人力资源不足、机关思维方式等原因,行政机关实施“互联网+”项目存在一定风险。本文以S局实施的“互联网+发票中奖”项目案例为基础,对行政机关实施“互联网+”项目风险进行分析,并以此为基础提出控制风险的措施。

一、案例介绍

为加强税收征管,从发票源头上掌握纳税人的真实销售收入,促进A省的税收收入增长,经省政府同意,省财政拿出4000万元作为专项预算,由省财政厅、S局和D局共同推行“互联网+发票中奖”项目活动,鼓励消费者索取发票参与中奖。

S局作为“互联网+发票中奖”项目的具体实施机关之一,制订了“互联网+发票中奖”项目的有关规则,该规则明确了中奖的发票种类、参与形式、奖项设置和兑奖方式,对参与者发票信息来源、参与者与发票信息之间的法律关系等关键问题没有予以明确。在缺乏严密论证、没有足够时间进行公测和试运行的情况下,S局“互联网+发票中奖”项目活动于2016年10月1日起上线运行。

10月4日,数据通过后台数据分析,发现了3个“异常”中奖情况:一个是同一手机的2个微信号参与查询中奖发票482份,中奖金额1324元,经有关部门调查核实,系S局下辖的某局工作人员甲利用工作之便获取的发票信息参与中奖;另外2个也是同一手机的微信号参与较多数量发票的中奖。

通过数据分析研究,S局发现了中奖规则存在的重大缺陷:100%的中奖率激发了发票中奖的投机和冒险行为。于是改变了规则:S局有权视情节对中奖比率和中奖金额进行调整。这个规则“补丁”推出后,S局“互联网+发票中奖”项目的奖励支出和同一手机微信号的发票参与中奖份数双双下降。

二、简要分析

1.“互联网+发票中奖”项目没有认真进行风险分析。有别于具体业务和实体单位的风险,互联网风险具有系统性、不可控性和难预测性,且其发生的损失往往巨大,甚至有时连利用风险获利的“使用者”也无法预计,典型的如“熊猫烧香”病毒。具体到本案例,存在如下法律风险:(1)在设计中奖规则中,没有明确到底是消费者、还是销售者有权就发票信息参与该活动。尽管按照“互联网+发票中奖”项目设置的目的理解应该是消费者,但作为规则未予明确,给“钻法律空子”的“好事者”留下了“制度漏洞”。(2)在规则中未明确排除非法获取发票信息者的中奖资格。其主要原因是S局未深入调研和论证,根本没有预计这种情况的发生。凡事预则立。此项规则“补丁”可以这样描述:“发票的合法持有人,可以通过发票辨伪参与中奖获取随机微信红包奖励;非法获取发票或者发票信息,不得参与发票辨伪,由此参与中奖获取的随机微信红包奖励按法律法规规定予以追缴,情节严重者,移送有关部门依法处理。”(3)在规则中未明确解释权和特殊处置权。一般而言,互联网企业开展的所有活动,一般都有兜底条款,明确解释权和特殊处置权在活动主办方。这不是画蛇添足,而是必不可少。其主要目的是保证活动主办方在不可测情况或者事件的主动权,把活动出现的不确定性风险降到最低。

2.“互联网+发票中奖”项目缺乏整体系统分析。首先,没有站在财务的角度对可能出现的奖金最大值进行合理估算。以案例中某局工作人员的中奖情况来分析测算,每份发票信息的“内在价值”(中奖加权平均值)为2.75元。H省一年的发票使用量估计在5000万份以上,由此推算,一年的奖金在1.375亿元以上,专项资金4000万元无疑不够。另外,随着“互联网+发票中奖”项目的知晓度加大,不排除披着合法外衣,“合法拆分”开具发票,“注水”发票信息参与中奖,其使用量将随之加大,而规则也未对此予以排除。其次,没有考虑其中奖的人为“洼地效应”可能导致的滥用。由于每份发票信息的“内在价值”高达2.75元,而“内在价值”变现的时间成本不到30秒,假设有足够的发票信息,一个人一天工作8小时的收入高达2640元,一年工作220天,年收入高达580800元,远高于一般“白领”的收入。

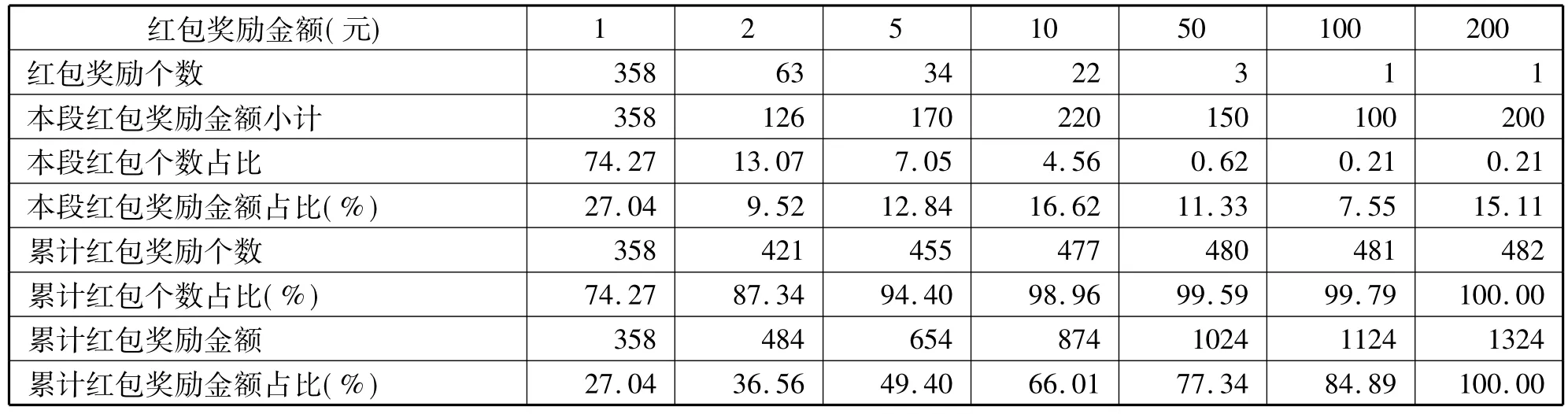

3.方案分析简略。站到收入成本的观点来衡量“互联网+发票中奖”项目,其“成本”主要为发票中奖金额,“收入”为因此增加的税收收入“增量”。因”互联网+发票中奖”项目刚开始,税收收入“增量”暂时无法计量,我们就从成本角度来分析。我们用工作人员甲中奖红包构成来推断成本构成。甲中奖红包构成见表1。表1显示,从中奖红包个数来看,1元、2元和5元的红包个数累计达到94.40%,累计奖励金额达到49.40%。由此可见,主要是小红包数量多导致奖励金额较大;累计总中奖率达到100%。换句话来说,100%的中奖率把一种随机风险事件变成了一种确定性事件,确定性事件是发票信息被冒险和投机所“滥用”中奖的规则性根源。

表1 甲中奖“红包”构成分析

4.“互联网+发票中奖”项目没有足够时间进行测试运行和试运行。由于互联网风险较大,一般互联网企业推出一项新业务,都会进行公测和试运行:公测的目的是发现系统技术设计风险,保证系统平稳运行,试运行的目的是发现系统运行风险,及时升级版本。“互联网+发票中奖”项目推出匆忙,没有足够时间进行测试运行和试运行,以至于出现问题。其实,如果进行测试运行和试运行,就能够发现“坐而论道”无法发现的漏洞,也能检验设计数据和可行性分析的缺陷,从而加以完善和修改。由于“互联网+发票中奖”项目运行时间不长,系统运行峰值压力、中奖滥用方式和程度以及资金池的“水”能用多久,尚不得而知。

三、几点思考

(一)行政机关“互联网+”项目需要科学决策、依法决策

从技术角度,“互联网+”项目属于高新技术的应用,具有前瞻性、系统性、难控制性的特点;从经济角度,“互联网+”项目具有投入资金较多、形成无形资产多、技术更新周期短和风险较大等特点。因此,行政机关“互联网+”项目需要科学决策、谨慎决策。第一,要把握技术路径依赖,对技术发展路径有一个深入的分析,并进行科学决策。互联网技术的一个重要特点是路径依赖,路径错误会造成巨大损失。智能手机代替个人电脑接入互联网就是一个鲜明的例证。路径选择错误使诺基亚销声匿迹。技术具有客观性,不能主观臆断,不能以简单“少数服从多数”方式进行所谓的“民主决策”,相反,要尊重科学和技术,充分吸收专业技术人员参与科学决策。第二,经济上的高投入和投入的资金主要是财政资金,需要决策者按照有关规定和程序依法决策。这也可以降低决策者的决策风险。

(二)行政机关“互联网+”项目需要严密论证和严格招投标管理

第一,前已述及,“互联网+”项目技术的先进性(高技术性)、设计思维的前瞻性和运行时空的系统性,“互联网+”项目的不确定性更大,存在风险也更大;而行政机关由于人力资源方面互联网相关专业技术人力资源不足,在思维方式上以管理思维为主、而工程技术思维和技术系统思维不足,行政机关“互联网+”项目的内部论证存在“先天不足”,建议选聘高校或企业的外部互联网技术专家,对行政机关“互联网+”项目开展论证;或者委托外部咨询研究机构,进行委托论证。如果进行内部分析论证,要特别防止可行性分析流于形式。其一个有效的办法是设立一个类似于军方演习的“蓝方”,站在不可行的对立角度对可行性论证进行“攻击”,直到“攻击”失败为止。第二,严格招投标管理。行政机关“互联网+”项目属于支出金额较大的政府项目,要严格按国家有关规定和程序,公开、公正、公平招标,不得以互联网为新技术作为借口,规避招投标管理,以确保行政机关“互联网+”项目不发生廉政风险,确保项目优质、高效、低成本,性价比最优。

(三)行政机关“互联网+”项目需要进行测试和试运行

基于风险控制考虑,行政机关在推进“互联网+”项目时,一定要有足够时间进行测试和试运行,以保证解除系统设计和运行中存在的问题,及时给系统(包括系统软件和系统规则等)打“补丁”。事实证明,这两个重要步骤是有效防范行政机关“互联网+”项目风险的一项关键措施。

(四)行政机关“互联网+”项目需要持续跟踪管理,适时动态调整

第一,互联网技术具有虚拟性、技术更新快等特质,以互联网技术为基础的“互联网+”项目,同样具有互联网技术的特质。以“互联网+发票中奖”项目为例,其虚拟性表现在:只要发票信息符合查询中奖要求,在世界各地都可以通过互联网来参与,与发票实物查询相比,地域上具有虚拟性;只要掌握发票信息,是否合法拥有发票或者发票信息查询得到合法授权无法进行事中控制,发票中奖“事实”具有虚拟性。第二,技术替代性要求行政机关“互联网+”项目同步更新。仍以“互联网+发票中奖”项目为例,假设使用的“微信扫码”随机红包被腾讯公司停用,却而代之以其他互联网新技术,那么“互联网+发票中奖”项目也就只能随之更换。因此,行政机关“互联网+”项目需要持续跟踪管理,适时动态调整,以保证行政机关“互联网+”项目的有效运行。

(五)行政机关“互联网+”项目规则中一定要有兜底条款

这是互联网快速发展的需要,兜底条款要明确规则解释权和特殊处置权在行政机关,保证行政机关在不可测情况或者事件发生时的主动权,从而把行政机关“互联网+”项目风险降到最低。兜底条款是行政机关“互联网+”项目的“保险带”,一定要系好。

F810.423

A

1008-4614-(2016)06-0037-03

2016-11-2

彭明(1970—),男,湖南宁乡人,湖南省宁乡县国家税务局经济师、会计师,会计硕士。